夜雨聆风

夜雨聆风

欧洲软件定义汽车产业分析

欧洲软件定义汽车产业分析

报告日期:2026-03-13分析范围:欧洲(含欧盟、EEA 及主要成员国)软件定义汽车(Software-Defined Vehicle, SDV)产业,涵盖政策、产业链、市场、竞争格局与风险展望。数据与参考:截至 2026 年 3 月,据公开研报、欧盟官方文件及行业报道整理;具体数据已标注来源与口径。

一、摘要与边界

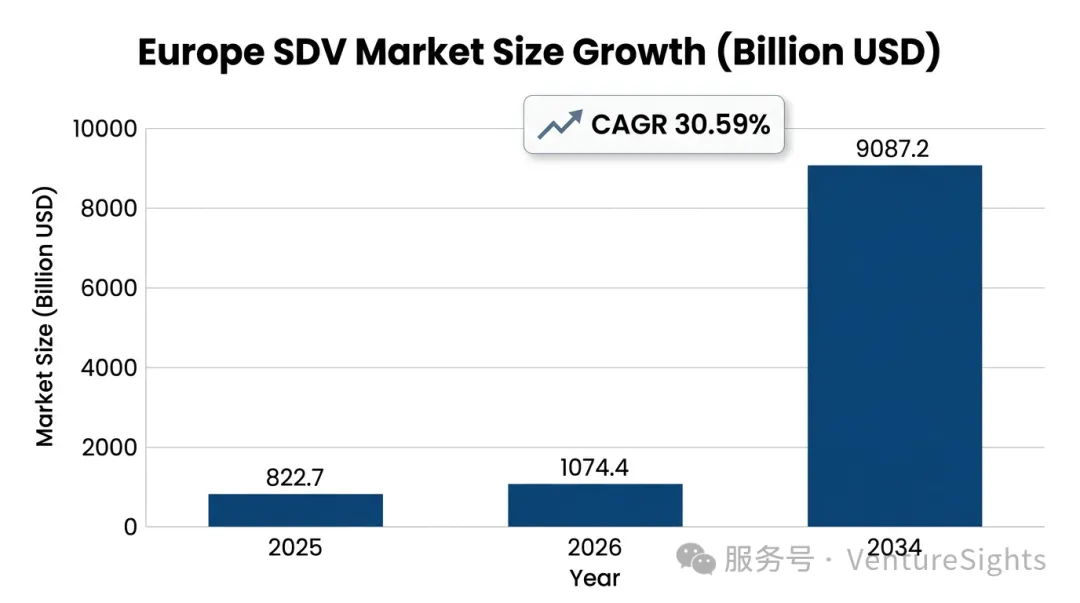

软件定义汽车(SDV)指以软件为核心、通过可升级的软件与集中式/域控电子电气架构实现功能迭代与体验差异化的车辆形态。欧洲将 SDV 视为汽车产业数字化转型与应对美亚竞争的战略抓手,通过「未来汽车」(Vehicle of the Future)等倡议推动开放软件平台、共同标准与跨企业协作。2025 年欧洲 SDV 市场规模约 822.7 亿美元,预计 2026 年约 1074.4 亿美元,至 2034 年有望达约 9087.2 亿美元(约 30.59% 年复合增长率)。欧盟在 2023–2024 年投入约 2.5 亿欧元用于 SDV 相关研发与生态建设,并依托 FEDERATE、HAL4SDV、Eclipse SDV 等联盟推进开源与标准化。本报告界定「欧洲」为欧盟及欧洲经济区主要汽车生产与消费国,产业范围覆盖整车厂(OEM)、一级供应商(Tier-1)、半导体与软件厂商、标准与联盟组织,以及与之相关的政策与监管框架。

二、产业定义与范畴

软件定义汽车的核心特征包括:(1)软件与硬件解耦,功能通过软件配置与 OTA(Over-The-Air)更新持续演进;(2)集中式或域控 E/E 架构,由少量高性能车载计算机(HPC)与区域控制器替代大量分散的 ECU;(3)数据与算力集中,支持智能座舱、高级驾驶辅助(ADAS)/自动驾驶、动力与车身等域的统一或协同开发;(4)全生命周期软件运维,从开发、测试、部署到售后更新形成闭环。欧洲产业语境下,SDV 常与「数字化汽车」「网联与自动驾驶」及欧盟「未来汽车」倡议中的「软件平台」概念重叠;本报告以「软件定义」为主线,即车辆价值与差异化主要来自软件与服务的部分。

欧洲范畴:地理与治理上以欧盟 27 国及欧洲经济区为主,重点涉及德国、法国、意大利、西班牙、英国(脱欧后仍为重要市场与研发地)以及北欧等整车与零部件集聚区。政策层面以欧盟委员会(EC)主导的法规与倡议为主,成员国实施与补充;产业主体包括欧洲本土 OEM(如大众、Stellantis、宝马、奔驰、雷诺、沃尔沃等)、欧洲 Tier-1(如博世、大陆、采埃孚、法雷奥等)、欧洲半导体企业(如英飞凌、恩智浦、意法半导体等)以及参与欧洲生态的全球软件与芯片厂商。

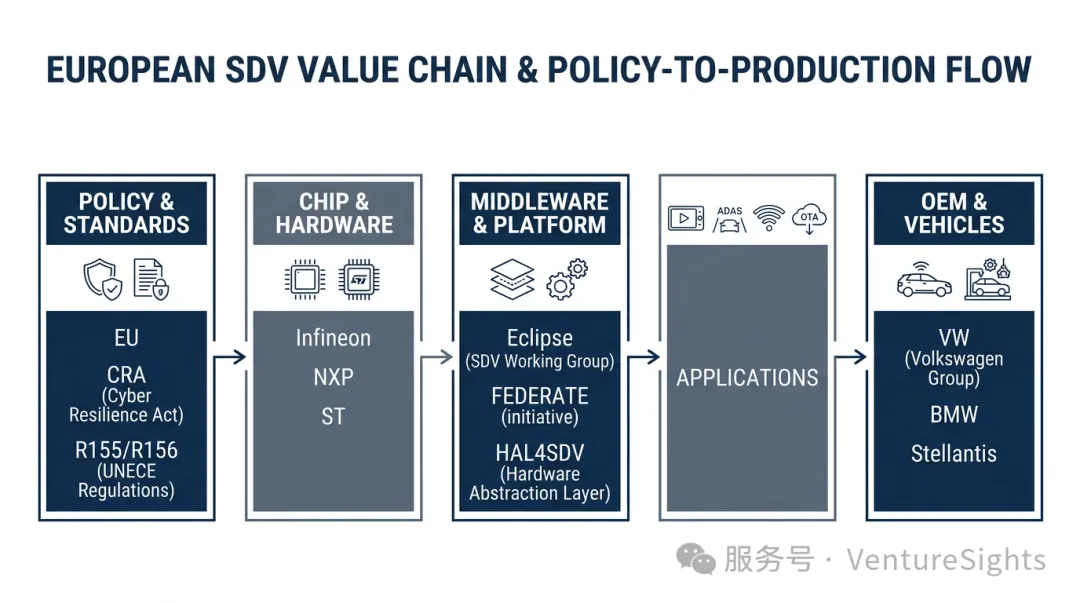

三、欧洲 SDV 产业链结构

欧洲 SDV 产业链可划分为芯片与硬件层、系统软件与中间件层、应用与服务平台层、整车集成与品牌层,以及标准、联盟与政策等支撑环节。各环节代表主体与角色如下表所示。

表 1 欧洲 SDV 产业链环节与代表主体

|

|

|

|

|

|---|---|---|---|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

产业链传导逻辑:政策与标准先行(欧盟法规与联盟路线图)→ 芯片与基础软件就绪(半导体与开源/开放平台)→ 中间件与工具链成熟(Eclipse、FEDERATE 等)→ 应用层与整车量产(OEM 与 Tier-1 交付)。当前欧洲处于「标准与平台搭建期」与「早期量产导入期」并存阶段,整车软件价值占比仍显著低于 2030 年行业普遍预期的约 40%。

四、政策与监管框架

欧盟将 SDV 纳入数字化与产业战略,通过法规强制与倡议引导双轨推进。

(一)强制性法规

-

• 网络安全与软件更新:欧盟网络弹性法案(Cyber Resilience Act, 2023) 要求联网产品具备安全软件更新机制,违规最高可处 1500 万欧元或全球营业额 2.5% 的罚款;车载软件作为联网产品的一类被覆盖。UNECE R155 要求车型认证具备经认证的网络安全管理系统(CSMS);UNECE R156 规范软件更新管理系统(SUMS),要求 OTA 更新在安全条件下执行、用户知情并可恢复。 -

• 车辆安全与类型认证:通用安全法规第二阶段(GSR Phase 2,2024 年 7 月起) 要求智能车速辅助、驾驶员疲劳监测、事件数据记录等,上述功能依赖可更新软件模块实现。欧盟计划在 2025 年前后推出自动驾驶车辆类型认证框架,对软件性能与实时验证提出要求。 -

• 汽车网络安全与生命周期:ISO/SAE 21434 在概念、开发、生产、运营、维护与报废全生命周期管理网络风险,欧洲整车与供应商普遍将其与 R155/R156 一并满足。

(二)战略倡议与资金

-

• 「未来汽车」倡议(Vehicle of the Future):欧盟委员会将汽车产业向 SDV 转型列为数字化战略组成部分,强调通过开放、开源的软件构件与接口提升欧洲竞争力,应对美国与东亚在软件与芯片上的优势。2023–2024 年欧盟、成员国与产业界在研发与创新合作上投入约 2.5 亿欧元;倡议与欧洲芯片法案协同,后者宣布的公私投资超过 1000 亿欧元中,车载芯片与制造占重要比重。 -

• 欧洲互联与自动驾驶汽车联盟(ECAVA):2025 年 3 月欧盟公布产业行动计划,设立 ECAVA,旨在发展共享硬件与软件组件及统一架构,优先建设「软件定义汽车软件平台」,在真实场景中采用先进开源软件。2025 年 8 月委员会开放 ECAVA 申请,推动技术开发与跨利益相关方协作。 -

• 开放欧洲 SDV 平台概念:欧盟发布开放欧洲软件定义汽车平台概念文件,明确分层架构(硬件/软件抽象、中间件与 API、应用、自动化 DevOps 工具链)和代码优先、模块化、基于开放标准的开发方式。

表 2 欧盟 SDV 相关政策与时间线(选列)

|

|

|

|

|

|---|---|---|---|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

五、市场规模与驱动因素

市场规模(来源:Market Data Forecast,欧洲 SDV 市场):2025 年欧洲软件定义汽车市场约 822.7 亿美元,2026 年约 1074.4 亿美元,至 2034 年预计约 9087.2 亿美元,2025–2034 年复合增长率约 30.59%。上述口径为欧洲区域市场,包含与 SDV 相关的硬件、软件与服务。

主要驱动因素:(1)法规合规:GSR Phase 2、R155/R156、CRA 等强制要求车辆具备可更新软件与网络安全能力,直接拉动 SDV 架构与 OTA 投入。(2)差异化与用户体验:智能座舱、ADAS/AD、个性化功能依赖软件迭代,OEM 将软件视为品牌与定价的重要来源;行业普遍引用「至 2030 年软件占整车价值约 40%」的预期。(3)成本与效率:集中式 E/E 架构与共享软件平台可降低单车 ECU 数量与开发重复,欧洲通过 Eclipse S-CORE、HAL4SDV 等旨在将共同软件开发效率提升约 30%、开发工作量减少最多约 40%。(4)欧盟产业与主权:减少对单一地区芯片与软件供应链的依赖,通过开放平台与欧洲主导的联盟增强话语权。

制约与滞后因素:单车软件与代码量急剧上升(现代乘用车常超 1 亿行代码、数百个 ECU),人才短缺与既有供应链惯性使欧洲 OEM 在纯软件能力上仍落后于部分科技企业与美亚竞争对手;欧洲联盟与开源路线依赖多方协调,量产落地节奏存在不确定性。

(三)产业故事与发展阶段

欧洲 SDV 的推进可粗略分为三个阶段。第一阶段(约 2020–2023):欧盟与各国将网联与自动驾驶、网络安全与软件更新纳入法规(如 GSR、R155/R156、CRA 的讨论与通过),OEM 与 Tier-1 开始从「分布式 ECU」向「域控/集中式」架构演进,但共同标准与开放平台尚未成型。第二阶段(约 2023–2025):「未来汽车」倡议与 2.5 亿欧元级研发投入落地,FEDERATE、HAL4SDV 等项目启动,Eclipse SDV 在欧洲获得宝马、大众、奔驰等 11 家签署 MoU;技术路线图与「非差异化」构件定义逐步清晰,欧洲希望借开放与联盟缩小与美亚在软件投入与迭代速度上的差距。第三阶段(约 2025–2030):ECAVA 成立与开放申请、Eclipse 扩员至 32 家、Stellantis 等差异化平台量产,目标是将联盟与开源成果集成进汽车系列开发,使软件占整车价值比例向行业预期的约 40% 靠拢。当前欧洲整体处于第二阶段向第三阶段过渡期:标准与平台已有雏形,但大规模量产与商业闭环仍在验证中。

六、竞争格局与代表企业

(一)整车厂(OEM)

欧洲 OEM 普遍采用联盟 + 自研/合作的混合策略,在「全栈自研」「深度合作」「收购+合作」之间依资本与软件能力择路。

-

• 宝马、奔驰、大众:2025 年 6 月与主要供应商(博世、大陆、采埃孚、Vector、法雷奥、ETAS、Qorix、Forvia)签署意向书,共同开发 S-CORE(Safe Open Vehicle Core),由 Eclipse 基金会管理,采用开源方式构建共用软件平台,以应对软件规模与科技公司竞争压力。 -

• Stellantis:路径相对独立,与 dSPACE 合作推进云上开发与虚拟工程工作台(VEW),目标在硬件投产前完成约 80%–85% 的软件在环测试,将上市时间缩短至两年以内;2025 年推出 STLA Brain、STLA SmartCockpit、STLA AutoDrive 三大软件驱动平台。 -

• 雷诺(含 Ampere)、沃尔沃、福特 Otosan 等通过 HAL4SDV 等项目参与欧洲开放平台与硬件抽象层研发。

(二)一级供应商(Tier-1)

-

• 博世:提供 SDV 开放技术平台,强调模块化软件构件、标准化接口与开源,支持 OTA、区域 E/E 架构与车载计算机;定位为「非差异化」基础技术供应商,使 OEM 聚焦差异化功能。 -

• 大陆:从零部件供应商向软件定义出行平台转型,布局四大支柱:高级辅助与自动驾驶、SDV 架构与高性能计算机、智能网联轮胎、安全与底盘控制;推出「Road to Cloud」生态与 CAEdge(Continental Automotive Edge) 等云边开发与部署能力,强调软件与硬件解耦与全生命周期更新。

(三)联盟与生态

-

• Eclipse SDV:由 Eclipse 基金会托管,汇聚逾 50 家 OEM、Tier-1 与科技公司;2025 年 6 月 11 家欧洲主要汽车企业签署 MoU,2026 年 CES 前扩至 32 家(含大众商用车 Traton、Stellantis、高通、英飞凌、LG 等)。重点项目包括 Eclipse S-CORE、Eclipse Leda(基于 Linux 的软件发行版)、Eclipse SDV Blueprints 等,覆盖仿真、安全、编排与中间件等领域。 -

• FEDERATE:欧盟资助的 36 个月协作与支持行动(CSA),约 28 家伙伴,由 AVL 牵头;负责培育欧洲 SDV 社区、统一术语与路线图、维护开源构件描述(如 GitHub 上的 Proposed-BuildingBlocks),并参与 2025 年 9 月发布的** SDV 技术路线图**。 -

• HAL4SDV:2024 年 4 月启动,36 个月,约 50 家伙伴、11 国参与,总预算约 6450 万欧元(欧盟出资约 1780 万欧元);5 家 OEM(雷诺/Ampere、宝马、奔驰、福特 Otosan)、6 家 Tier-1、5 家半导体企业、8 家软件商及 16 家学术机构参与,聚焦可配置架构与「非差异化」开源组件同安全相关专有 IP 的分离。

表 3 欧洲主要 OEM 与 Tier-1 SDV 战略对比(简化)

|

|

|

|

|---|---|---|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

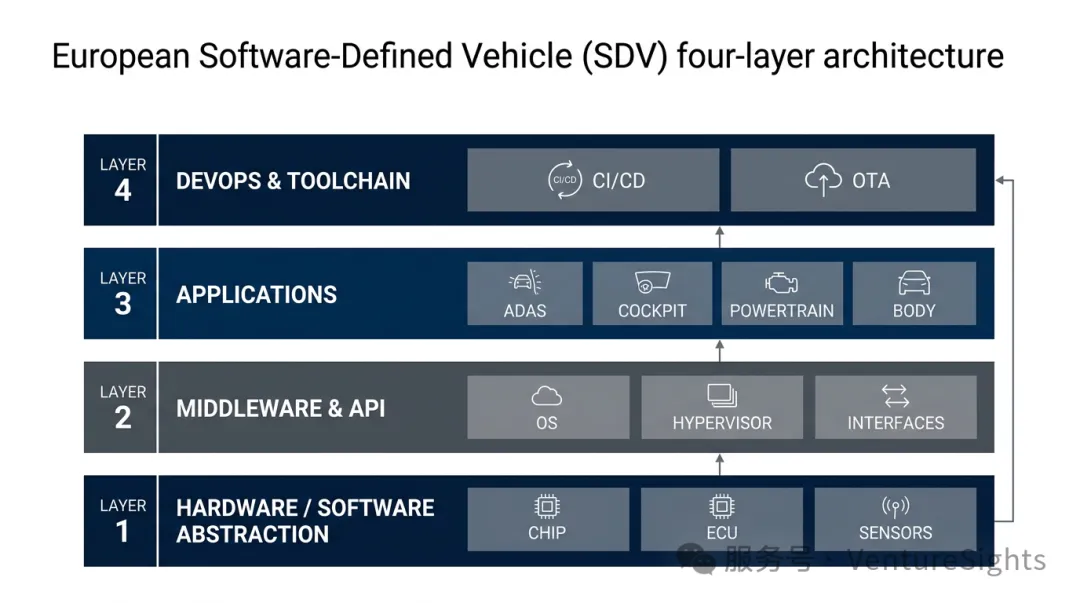

七、技术路线与开放生态

欧洲整体技术路线强调分层架构、开源与非差异化共享、标准化接口与安全合规。

(一)分层架构(欧盟与 FEDERATE 路线图)

-

1. 硬件/软件抽象层:屏蔽硬件差异,支持多厂商芯片与控制器。 -

2. 中间件与 API 框架:服务发现、通信、诊断与 OTA 等通用能力。 -

3. 应用层:智能座舱、自动驾驶、动力与车身等域应用。 -

4. 自动化 DevOps 工具链:CI/CD、仿真、测试与部署,支持 AI 辅助开发与运维。

图 3 欧洲 SDV 技术路线:四层软件架构

(二)开源与联盟

-

• Eclipse SDV:以「代码优先」、供应商中立的开源项目形成事实上的参考实现,S-CORE、Leda、Blueprints 等覆盖从底层到应用示例的链条。 -

• FEDERATE:侧重生态协调、术语统一与路线图,其 2025 年技术路线图与欧盟「2030 年将项目成果集成到汽车系列开发」的目标一致。 -

• HAL4SDV:侧重可配置架构与「开放+专有」分离,为量产落地提供技术验证与人才协作。

(三)安全与合规

-

• 全生命周期网络安全(ISO/SAE 21434)与车型认证(R155/R156)构成准入门槛。 -

• OTA 安全常引用 Uptane 等开放架构,满足安全设计、安全分发与升级策略管理。

八、挑战与风险

(一)能力与人才欧洲 OEM 在软件规模与迭代速度上仍落后于部分科技企业;软件与汽车复合型人才短缺,影响自研与联盟项目落地节奏。

(二)供应链与主权车载芯片与关键软件对非欧洲供应链依赖仍高;欧盟通过 Chips Act 与 SDV 倡议意在提升自主性,但产能与生态成熟需时。

(三)协调成本多国、多企业联盟在知识产权、差异化边界与共同投资分配上存在博弈;开源与商业产品的边界、以及「非差异化」范围的定义仍需在实践中细化。

(四)法规与标准演进自动驾驶类型认证、数据与 AI 法规等仍在完善,可能改变产品形态与合规成本。

(五)典型应用与案例(选列)

欧洲 SDV 相关应用已从试点走向量产与商业化尝试。智能座舱与订阅:奔驰 MB.OS 支持购车后通过 OTA 激活后轮转向、氛围灯等配置,形成持续服务收入;宝马在德法等国推出「Driving Assistant Professional」月付订阅,用户规模达数十万级。云与数据:大众与微软 Azure 合作,对 ID 系列等车型每日处理数百万级数据点以优化电池与能耗算法。自动驾驶试点:在赫尔辛基、里昂等城市,欧盟 Horizon Europe 资助的自动驾驶接驳车已在固定路线运营,单车日产生大量传感器数据用于持续学习与验证。车网互动(V2G):欧盟《替代燃料基础设施法规》要求 2026 年起新售电动车支持智能充电及在可行时支持 V2G;福特与 E.ON 在德国合作,使 Mustang Mach-E 用户可在高峰时段向电网返售电能并获积分。上述案例体现欧洲 SDV 在「功能订阅—数据闭环—自动驾驶试点—能源互联」等多条线上的并行推进。

九、展望与投资/战略含义

展望:欧洲 SDV 产业在未来 5–10 年将处于「平台成型—量产上量」阶段。政策与联盟(ECAVA、Eclipse、FEDERATE、HAL4SDV)将持续推动开放构件与 2030 年前后纳入系列开发的目标;OEM 与 Tier-1 在共用平台与差异化应用之间的分工将更清晰。市场维度,欧洲 SDV 规模有望保持较高增速,与全球电动化、智能化趋势一致;欧洲在标准、合规与开放生态上的先发投入,若转化为量产与出口能力,将影响全球 SDV 格局。

投资与战略含义(观点):(1)产业链环节:芯片与硬件抽象、中间件与工具链、安全与 OTA 等「非差异化」环节更易出现欧洲主导的开放标准与共享实现;应用层与整车品牌仍由 OEM 与少数科技公司主导。(2)政策敏感度:欧盟法规与资金节奏直接影响联盟项目与 OEM 规划,需跟踪 ECAVA、类型认证与 Chips Act 落地。(3)风险:联盟协调与量产节奏不及预期、人才与供应链瓶颈、以及美亚在软件与芯片上的持续投入,可能压缩欧洲窗口期。(4)可观测指标:联盟成员数量与量产车型搭载、欧洲 OEM 软件团队规模与 OTA 频率、欧盟资金拨付与项目里程碑、以及 R155/R156 与 CRA 的执法案例,可作为判断欧洲 SDV 落地进度的先行或同步指标。

十、参考来源与说明

-

• 欧盟委员会:Vehicle of the Future initiative;European Digital Vehicle Ecosystem;Concept Paper on an open European software-defined vehicle platform;ECAVA 与产业行动计划相关新闻与文件(2023–2025)。 -

• 市场数据:Market Data Forecast,Europe Software-Defined Vehicles Market(规模与 CAGR)。 -

• 行业与联盟:Eclipse SDV 官网(About Eclipse SDV、Projects、CES 2026 等);FEDERATE 官网与 2025 SDV Technology Roadmap;HAL4SDV 与 IEEE 等对 FEDERATE/HAL4SDV 的报道。 -

• 企业战略:Frost & Sullivan、Automotive Manufacturing Solutions、Bosch Mobility、Continental、Stellantis/dSPACE、German Auto Preneur 等对欧洲 OEM 与 Tier-1 SDV 战略的报道与白皮书。 -

• 法规与标准:Cyber Resilience Act;GSR Phase 2;UNECE R155/R156;ISO/SAE 21434;Mender、ATS Group、SAE 等对合规与 OTA 的解读。

数据口径:市场规模为第三方机构估算,不同机构口径可能存在差异;政策与联盟时间节点以公开信息为准,具体实施细节以官方最新发布为准。

– END –

公司介绍

安信立融成立于2012年,核心团队有多年行业经验,旗下产品J博士投资管理系统历时10余年持续研发,在国央企、国资平台、银行保险券商、市场化机构中有着广泛而深入的应用,涉及股权投资、引导基金、债权投资、固定资产投资、REITs业务管理、集团管控等多个领域。产品体系覆盖募、投、管、退及集团化管控、资产运营等各个环节,包含投管系统,子基金填报门户,LP门户,被投企业门户等。目前,安信立融已与全国社保、国开金融、多家央国企、复星集团、腾讯投资、华夏基金、中金基金、国寿等459家知名机构建立了良好的合作关系,致力于为行业伙伴提供优质的投资管理整体解决方案,做投资机构看不见的合伙人。