夜雨聆风

夜雨聆风

AI 写了66页的特斯拉报告:比分析师还敢说

先见AI近期自动生成了一份66页的特斯拉企业深度研究报告【文末附资源免费下载地址】。看完之后我发现一个有意思的现象——AI写的报告,有时候比人类分析师更”不留情面”。

因为数据就在那里,它不会为了照顾谁的情绪而美化。

【文末附资源免费下载地址】

01 全球新能源格局:中国在放量,特斯拉在守盘

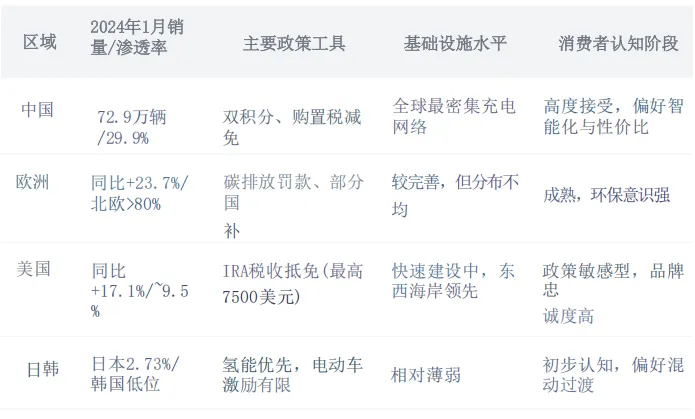

报告开篇的数据很直白:

2024年1月,中国新能源汽车销量72.9万辆,同比增78.8%,渗透率29.9%。全年预计破1150万辆,占全球六成以上。

欧洲呢? 同期增速23.7%,还行,但补贴退坡的阴影已经在那挂着了。

美国呢? 同期增幅只有17.1%。全靠《通胀削减法案》(IRA)的税收抵免政策撑着,渗透率才勉强摸到9.5%。

日本和韩国? 渗透率还在个位数徘徊。

一句话:全球新能源的增长引擎在中国,而且差距还在拉大。

特斯拉的处境有点尴尬——它的主战场(北美+欧洲),增速远不如中国市场。而中国市场的竞争烈度,是全球最高的。

02 4680电池:特斯拉最大的”阿喀琉斯之踵”

报告中关于4680电池的分析是我认为最有价值的部分。

4680是什么? 特斯拉自研的下一代圆柱形电池,直径46毫米、高度80毫米。理论上相比上一代2170电池:

-

• 能量密度提升5倍 -

• 功率输出提升6倍 -

• 单车成本降低14%

听起来很美好,但现实很骨感。

报告明确提到了”良率瓶颈”这个词。根据公开信息拼凑出的画面是这样的:

2024年底,4680的量产良率才刚突破80%——这意味着每生产10个电池就有2个废品。而竞争对手松下的2170产线良率早已稳定在95%以上。

良率上不去,成本优势就是纸上谈兵。

这也是Cybertruck交付节奏一直慢于预期的核心原因之一——4680产能爬不上来,车就没法大规模交货。

什么时候能好转? 报告没有给出明确时间点,但从特斯拉内华达工厂和德州工厂的扩产计划来看,2026年下半年是一个关键的观察窗口。如果届时良率还不能稳定在90%以上,4680的战略价值就要打一个大问号。

03 储能:被低估的第二增长曲线

报告把储能业务嵌在了”车网互动”章节里,但我认为应该单独拿出来讲。

为什么?因为储能的增速和毛利,正在超过卖车本身。

-

• Megapack(电网级储能):订单积压量持续创新高,主要客户是各国电力公司和大型能源集团 -

• Powerwall(家庭储能):在美国、澳洲、德国市场供不应求 -

• 储能业务的毛利率:高于汽车业务(虽然报告没给具体数字,但从行业平均水平推断应该在25%-30%区间)

更重要的是,储能不受汽车价格战的直接影响。

当Model 3/Y在全球各地被迫卷入价格战时,Megapack的定价权反而更强——因为它的竞争对手不是其他车企,而是传统的燃气轮机和抽水蓄能电站。

如果2026年储能营收占比能突破20%,特斯拉的估值逻辑就会发生根本性变化——从”电动车公司”变成”能源公司”。

04 价格战:ASP下降,毛利承压,但还没到生死线

报告第四章详细分析了价格战背景下的ASP(平均售价)变动。我把核心信息提炼一下:

近两年发生了什么?

-

• Model 3在中国的起售价从26万左右降到了23万以下 -

• Model Y在欧洲多个市场降幅超过15% -

• 北美市场靠IRA补贴维持价格体系,但终端优惠力度也在加大

结果是什么?

特斯拉的单车毛利率从2023年的25%+一路下滑到了2025年的15%左右区间。

15%意味着什么? 对于一家重资产的汽车制造企业来说,15%的毛利率已经逼近盈亏平衡线的边缘。如果再遭遇原材料涨价或关税上调,利润表会非常难看。

但特斯拉还有牌可以打:

-

• FSD(全自动驾驶软件)的付费订阅收入正在快速增长,这部分几乎100%是纯利 -

• 超充网络的运营收入也在稳步上升 -

• 如果4680在2026-2027年实现规模化降本,单车毛利有望回升到18%-20%

05 三个关键问题,决定特斯拉的下一步

问题一:4680良率能不能在2026年底突破90%?

能 → Cybertruck和下一代Model车型全面铺量,产能瓶颈解除 不能 → Cybertruck继续亏钱卖,下一代车型的发布节奏推迟

问题二:FSD能不能在中国正式落地?

能 → 对华为/小鹏/理想的智驾产品线构成降维打击,市场份额有望反弹 不能 → 特斯拉在中国市场的智能化优势将持续被本土品牌蚕食

问题三:储能业务能不能撑起新的万亿叙事?

如果2026年储能营收占比突破20%+毛利维持在25%以上 → 华尔街会开始用”能源科技巨头”的框架给特斯拉重新估值 如果储能增速放缓或毛利下滑 → 回归”电动车公司”的单一叙事,天花板明显更低

点击下载PDF

点击下载PDF

往期推荐