夜雨聆风

夜雨聆风

AI 资本开支冲向万亿美元:这场算力豪赌,谁会赢?

如果美银的判断成立,AI 行业接下来要面对的,不只是“模型还会不会更强”,而是一个更现实的问题:全球云厂商正在把 AI 变成一场万亿美元级别的基础设施竞赛。

据华尔街见闻援引美银观点,叠加 CNBC、The Register 以及微软投资者关系材料等公开信息,市场对 AI 基建投入的预期正在继续上修:

关键数字:2026 年全球云厂商资本支出可能超过 8000 亿美元,同比增幅约 67%;到 2027 年,这一数字可能突破 1 万亿美元。

需要强调的是,这仍属于机构测算和媒体交叉报道,而不是公司官方给出的统一指引。

这组数字的核心含义很直接:AI 的热度已经从应用层、模型层,继续传导到更底层的算力、芯片、服务器、电力和数据中心。过去两年,市场一直在问“AI 有没有杀手级应用”。但资本开支曲线正在回答另一个问题:即便应用回报还在验证,基础设施扩张已经先一步开始。

这不是普通的采购周期,而是一场围绕未来算力入口的豪赌。

一、为什么是资本开支,而不是收入,最能说明 AI 进入了新阶段?

判断一个技术周期是否真正进入产业化,不能只看发布会、融资额和用户增长,还要看企业愿不愿意持续投入重资产。

AI 资本开支,主要指云厂商、大型科技公司为建设 AI 基础设施而投入的钱,包括 GPU/AI 加速卡、服务器、网络设备、数据中心、电力配套和散热系统等。它和普通软件投入最大的不同是:一旦下注,金额巨大、周期很长、折旧压力真实存在。

所以,当资本开支从几千亿美元继续上调到接近万亿美元量级,说明 AI 已经不再只是一个“产品功能更新”,而是正在被当作下一代计算基础设施来建设。

这背后有三个变化:

- 训练和推理都在消耗更多算力

换句话说,AI 已经从“大家都想试试”进入“必须先把基础设施抢下来”的阶段。

二、这场豪赌里,最先赚钱的是谁?

如果只看产业链位置,最先受益的通常不是最终应用公司,而是卖铲子的人。

在这一轮 AI 基建潮里,芯片供应商、服务器厂商、网络设备厂商、数据中心运营商、电力与散热相关公司,都处在资金流入的上游。尤其是 AI 芯片供应商,拥有明显的议价权。

报道中有一个细节值得注意:围绕微软资本开支指引的讨论里,部分增量被归因于零部件涨价。这里最值得关注的,并不是某一个数字本身,而是它暴露出的供需关系:当 AI 芯片、服务器、内存和网络设备等关键零部件处在紧平衡状态时,下游云厂商即使体量巨大,也很难完全压住价格。

这就是为什么 AI 半导体产业链会持续保持高景气度。只要先进芯片、HBM、网络互联、先进封装和高端服务器仍然紧缺,产业链上游就会在很长时间里获得更强的话语权。

但这也带来一个反直觉结论:AI 应用越火,短期内未必是应用公司最赚钱;真正稳定吃到确定性红利的,可能是算力基础设施供应商。

应用层还要证明商业模式,模型公司还要承担训练和推理成本,云厂商要背负巨额折旧,而芯片和基础设施厂商只要供给仍然紧张,就更容易把需求转化成收入。

这也是“卖铲子”逻辑在 AI 周期里的再次出现。

三、云厂商为什么明知成本高,还要继续加码?

从财务角度看,AI 资本开支是一件压力很大的事。投入越多,未来折旧越重;如果需求不及预期,就可能变成利用率不足的资产。

但云厂商仍然必须加码,因为 AI 算力不是一个可以临时补货的商品。

数据中心建设需要时间,芯片供应需要排产,电力和网络配套也不是马上就能完成。如果一家云厂商等到需求完全确定后再建设,很可能已经错过最重要的客户窗口。

更关键的是,AI 时代的大客户会优先选择有稳定算力供给的平台。对模型公司、企业客户和开发者来说,算力不只是成本项,也是产品迭代速度。谁能拿到更多稳定算力,谁就能更快训练模型、更快上线功能、更快扩展用户。

因此,云厂商现在的资本开支,本质上是在购买未来的市场位置。

这类似过去的云计算周期:早期也有人质疑数据中心投入太重、回报周期太长,但最后形成规模效应的平台,变成了整个互联网和企业软件的底座。AI 云也可能重复这个逻辑,只是金额更大、竞争更激烈、技术迭代更快。

所以,云厂商不是不知道风险,而是无法承受缺席。

四、泡沫风险在哪里?

资本开支冲向万亿美元,并不自动等于产业一定健康。恰恰相反,投入越大,越需要追问回报。

当前最大的风险有三个:

|

|

|

|

|---|---|---|

|

|

|

|

|

|

|

|

|

|

|

|

这也是为什么市场一边追逐 AI 基建链,一边反复追问大型云厂商的投入回报率。

因此,这一轮 AI 基建潮不能简单理解为“越投越好”。它更像一场高确定性需求与高不确定性回报并存的竞赛。

确定的是,AI 需要大量算力。

不确定的是,谁能最终把这些算力变成足够高的利润。

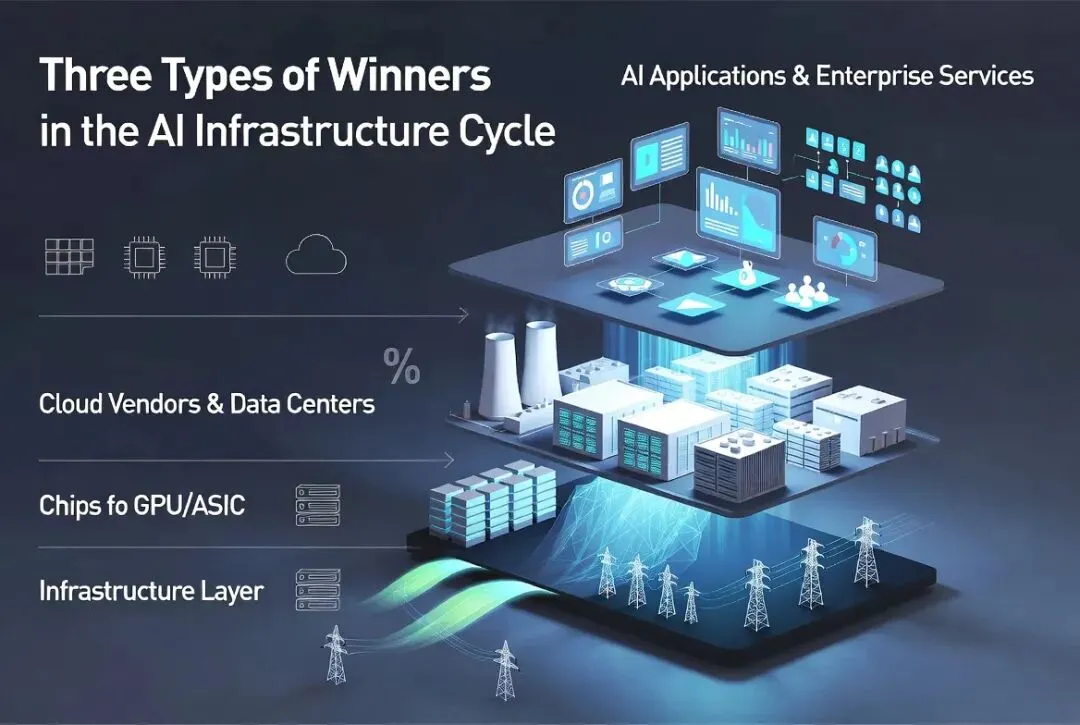

五、这场豪赌最后可能分出三类赢家

如果把产业链拆开看,我更倾向于把未来几年的赢家分成三类。

赢家一:卡住稀缺供给的上游公司

这一层最典型的是:

-

GPU / AI 加速器 -

先进封装、HBM、高速互联、交换芯片 -

服务器、电源散热、数据中心关键设备

英伟达当然是最容易被想到的例子;博通这类服务超大规模客户的定制芯片和网络芯片公司,也属于这一层。

再往后看,内存、封装、服务器 ODM、液冷、电力设备公司,都会被这轮资本开支外溢影响。

它们的共同点不是“离 AI 最近”,而是卡在供给瓶颈上。只要算力供给继续紧,价格和交付周期就会替它们说话。

赢家二:把算力规模变成平台优势的云厂商

微软 Azure、亚马逊 AWS、Google Cloud、Oracle Cloud 以及部分区域性云和算力云,都在争夺这一位置。

但不是所有云厂商都能赢。真正关键的是三件事:

-

能不能拿到足够多的芯片和电力; -

能不能把算力卖给有长期预算的大客户; -

能不能让集群保持足够高的利用率。

云厂商看起来是在买 GPU,实质上是在赌自己能不能把 GPU 变成客户合约、平台生态和长期现金流。

赢家三:把 AI 变成业务结果的应用和模型公司

这一类不一定是参数最大的模型公司,反而可能是能把 AI 嵌进真实工作流的公司,比如:

-

企业软件、客服、代码、设计、营销 -

数据分析、安全、医疗、工业软件

ServiceNow、Salesforce、Adobe、Cloudflare 这类公司各自切入的场景不同,但共同问题类似:

客户是否愿意为 AI 功能持续多付钱?AI 是否真的减少人力、缩短流程、提高转化或降低风险?

只有能把“调用模型”变成“业务结果”的公司,才可能从基础设施红利走向商业红利。

所以,最危险的反而是夹在中间的玩家。

这类公司通常有几个特征:

- 没有上游定价权

:买不到最便宜、最稳定的算力; - 没有云平台规模

:无法把固定成本摊薄; - 没有清晰应用收入

:只能不断购买昂贵算力维持模型或产品竞争。

它们可能是缺少差异化的通用模型公司,也可能是只把大模型 API 包一层的应用创业公司,还可能是没有电力、网络和客户优势的中小算力平台。

在资本开支上行期,这类公司看起来也在增长,因为融资、订单和行业热度会掩盖成本问题。

但如果未来某个阶段出现供给集中释放、模型价格下行、客户预算收紧,压力会最先落到它们身上:上游供应商还能卖设备,云巨头还有资产和客户,真实应用公司还有收入;夹在中间的人,可能只剩越来越贵的折旧和越来越便宜的模型服务价格。

六、对普通读者,真正值得关注的不是“万亿美元”本身

“2027 年 AI 资本开支可能突破 1 万亿美元”是一个足够吸引眼球的数字,但它不是结论,只是信号。

真正值得关注的是三条变化:

-

AI 正在从模型竞赛,进入基础设施竞赛; -

从产品热潮,进入资本开支周期; -

从讲故事,进入谁能承担成本、谁能消化供给、谁能获得回报的阶段。

这意味着未来几年,AI 行业的主线可能会发生变化。

我们仍然会看到更强的模型、更酷的应用和更多 AI Agent,但决定行业格局的,不只是产品体验,还包括芯片供给、云厂商资本预算、数据中心建设、电力约束、客户合约和单位推理成本。

一句话总结:AI 的上半场,比的是模型能力;下半场,很可能比的是谁能把算力变成可持续的生意。

如果这场万亿美元级别的资本开支最终被证明是正确的,那么 AI 将成为下一代计算基础设施。如果它被证明过度乐观,那么这也可能成为科技行业新一轮资本错配的典型案例。

现在还不能下最终结论。

但可以确定的是,AI 的竞争已经越来越重,越来越贵,也越来越接近真正的产业底层。

信息来源

-

华尔街见闻:《2027年,AI资本开支将达1万亿美元?》 -

CNBC:AI boom: Big Tech capital expenditures now seen topping $1 trillion in 2027 -

The Register:Microsoft lifts 2026 CapEx by $25B to cover price rises -

Microsoft Investor Relations:Fiscal Year 2026 Earnings Conference Call -

NVIDIA Newsroom:NVIDIA Announces Financial Results for Fourth Quarter and Fiscal 2025 -

Broadcom Investor Relations:Broadcom Inc. Announces First Quarter Fiscal Year 2025 Financial Results -

Oracle Investor Relations:Oracle Announces Fiscal 2025 Third Quarter Financial Results -

Meta Investor Relations:Meta Reports First Quarter 2025 Results -

Cloudflare Blog:Workers AI: serverless GPU-powered inference on Cloudflare’s global network -

事件摘要:美银上调 2026 年全球云厂商资本支出至超 8000 亿美元,同比约 +67%;2027 年或破万亿美元;微软资本开支与零部件涨价相关讨论,体现 AI 基建链条的供需紧张。公司案例部分基于公开财报、投资者关系材料和产品材料,用于产业链分析,不构成投资建议。