夜雨聆风

夜雨聆风

AI 服务器真正卡脖子:高端玻纤布决定信号完整性, A 股龙头梳理

AI 服务器 “隐形瓶颈”:高端玻纤布为何紧缺?原理、供需与 A 股产业链

一、玻纤布为何决定 AI 信号效率?核心原理(Dk/Df + 玻纤效应)

1. 低介电常数(Low Dk):降低信号传输阻力

介电常数(Dk)是材料对信号的 “阻力系数”,Dk 越低,信号传播速度越快、延迟越小。

普通 E-glass(Dk≈6.0):高频信号传输慢、延迟大;

高端 T/NE/Q-glass(Dk≤4.0,甚至 3.0):信号传输速度提升30%+,满足 24–40 层高速主板时序要求。

2. 低介电损耗(Low Df):减少信号能量流失

介电损耗因子(Df)是信号 “能量消耗指标”,Df 越低,信号衰减越小、完整性越强。

高频下(100G+),普通布 Df 高,信号传 10 米衰减 50%;高端 NER/Q-glass(Df≤0.002)传 30 米仍保持 80% 强度,误码率趋近于 0。

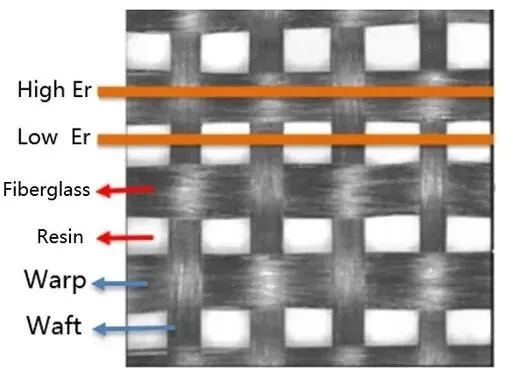

3. 扁平 / 低纤效应:消除信号 “坑洼路”(玻纤效应)

普通玻纤布经纬编织间隙大(玻纤 Dk≈6,树脂 Dk≈2.5),信号在玻纤与树脂间 “跳变”,产生阻抗波动、差分延迟(Skew),导致信号失真。

高端 T/NE-glass 采用扁平开纤 + 高密度编织:玻纤分布均匀、间隙极小,Dk 一致性提升,阻抗波动降低 70%、差分 Skew 减少 50%,保障 112G/224G 信号稳定传输。

4. 低热膨胀(Low CTE):适配 AI 基板 “大尺寸 + 多层”

英伟达 Rubin 基板面积较 Hopper**+2.5 倍 **、层数 **+30%**,普通布 CTE 高,高温下易变形、翘曲,导致线路断裂。

T-glass(Low CTE)热稳定性强,适配24–40 层主板与大尺寸芯片基板,保障长期可靠性。

二、AI 爆发 + 日系垄断:供需彻底失衡,价格持续暴涨

1. 需求端:AI 多引擎拉动,高端布用量激增

芯片基板:英伟达 Rubin、Groq 3 LPX 等采用大尺寸 / 多层基板,T-glass 需求翻倍;

高速主板:层数从 20–28 层升至 24–40 层,单台服务器玻纤布消耗量 +40%;

高速交换器:224Gbps 传输要求 CCL 升级至 M8/M9,NER/Q-glass 成为标配;

价格梯度:等级越高越贵,NE-glass 是 E-glass 的 6 倍,NER-glass 再高 2.5 倍,高端溢价显著。

2. 供给端:日本 Nittobo 垄断,扩产极慢

市占霸权:日本 Nittobo 握有 T-glass 全球 90%、NER-glass 60–70%** 份额,绝对垄断;

扩产滞后:虽宣布 2026–2027 年投资 500 亿日元扩产,但新产能 2027 年中才释放;

价格暴涨:2025 年 8 月涨价 20%,2026 年 4 月预计再涨 20–30%,并传导至 BT/ABF 基板。

3. 格局拐点:第二来源崛起,国产替代加速

台系:台湾玻璃、富乔、泰山玻纤等通过 T-glass 验证,小批量供货;

大陆:中国巨石、宏和科技、中材科技突破 Low Dk 技术,进入英伟达 / 台光电子供应链,国产替代拐点已至。

三、A 股核心产业链推荐(玻纤布→CCL→PCB)

(一)高端玻纤布(核心瓶颈,直接受益量价齐升)

宏和科技(603256):全球超薄 / 极薄电子布龙头,国内唯一 4μm/9μm 极薄布量产;低介电布已稳定量产并通过英伟达认证,四川基地扩产;2025 年净利润同比 + 785%,2026Q1 同比 + 354%,特种布毛利率 61%+。

中国巨石(600176):全球玻纤产能龙头,电子布年产能 10 亿米(全球第一);Low-Dk 布通过英伟达认证,淮安 10 万吨电子纱 / 布投产(全球市占 + 9%);成本较同行低 30–40%,2026Q1 净利润同比 + 73%,普通 + 高端布双受益。

中材科技(002080):特种布全品类覆盖(一代至三代低介电 + 低膨胀),通过台光电子、生益科技认证,应用于英伟达 AI 芯片;特种布产能 2600 万米 / 年,2026 年扩至 3500 万米,弹性大。

长海股份(300196):中高端电子布主力,低介电布送样认证,绑定国内 CCL 龙头,受益国产替代。

(二)覆铜板(CCL,直接采购高端玻纤布,传导涨价)

生益科技(600183):内资 CCL 龙头,M8/M9 高速板批量供货,绑定英伟达供应链,高端 CCL 用国产低介电布比例提升。

南亚新材(605191):高速 CCL 主力,800G/1.6T 交换器用 M9 板放量,采购宏和 / 巨石低介电布,业绩弹性大。

华正新材(603186):AI 服务器主板 CCL 供应商,低介电布认证通过,批量导入。

(三)PCB(AI 服务器板卡,受益 CCL 涨价 + 需求放量)

沪电股份(002463):英伟达核心 PCB 供应商,Rubin 基板 + 高速主板批量出货,绑定高端 CCL 供应链。

深南电路(002916):AI 芯片基板 + 高速 PCB 双布局,受益高端玻纤布 – CCL-PCB 产业链涨价。

四、核心逻辑总结

技术刚需:AI 高频信号(224G/1.6T)必须用Low Dk/Df + 扁平低纤高端玻纤布,否则信号失真、延迟超标;

供需缺口:日系垄断(Nittobo 市占 90%)、扩产滞后,2026–2027 年持续紧缺,价格年涨幅 40%+;

国产替代:宏和、巨石、中材突破技术,进入英伟达供应链,2026 年成国产替代拐点;

投资主线:优先高端玻纤布(宏和科技、中国巨石),其次 CCL(生益科技、南亚新材)、PCB(沪电股份),全链量价齐升。

温馨提示:本文仅为产业资讯与产业链逻辑梳理,不构成任何投资建议。