夜雨聆风

夜雨聆风

AI 基础设施财报周深度复盘:存储长协、云订单、苹果毛利、CPU 复苏与电力瓶颈

目 录

-

1、总判断:这一周不是普通财报季,而是 AI 基础设施的供给侧验收 -

2、关键财报锚点:谁验证了什么 -

3、存储:这周最强边际变化来自 SanDisk,但 HDD 的确认同样关键 -

4、微软、Alphabet、Meta:AI 需求未证伪,但自由现金流正在变重 -

5、苹果:这周最特殊的公司,轻资本、服务毛利和存储成本管理同时兑现 -

6、Intel:CPU 回到 AI 基础设施中心,但这仍是“修复交易”,不是无风险复兴 -

7、GE Vernova:电力瓶颈最硬的订单证据 -

8、Bloom Energy:现场电源从故事变成报表,但单点依赖不能忽视 -

9、把所有财报连起来:AI 产业链正在从“买卡”进入“锁资源” -

10、投资判断:短期最强是存储,质量最好是微软/苹果,瓶颈资产看 GEV,弹性票要控风险 -

11、业绩前瞻式复盘:哪些前提被确认,哪些只是刚开始进入报表 -

12、情景推演:未来两个季度市场会怎样重新定价 -

13、风险:这轮财报很好,但不是无风险 -

14、未来 90 天跟踪清单:别只盯 EPS -

数据口径与来源

AI 基础设施财报周深度复盘:存储长协、云订单、苹果毛利、CPU 复苏与电力瓶颈

最近一周的财报把 AI 交易从“买 GPU”推进到“锁产能、锁电力、锁存储、锁客户”的阶段。SanDisk、Western Digital、Seagate 验证的是存储短缺和长协化;微软、Alphabet、Meta 验证的是云与广告的收入韧性,同时也验证了资本开支的重资产化;苹果给出的不是 AI 资本开支故事,而是高端硬件、服务毛利和存储成本管理能力;英特尔证明 CPU 与先进封装仍能回到 AI 基础设施中心,但现金流和代工验证还没完成;GE Vernova 与 Bloom Energy 则把瓶颈从芯片继续推到电力。

1、总判断:这一周不是普通财报季,而是 AI 基础设施的供给侧验收

这轮财报最重要的变化,不是某一家公司单季 beat,也不是哪一家卖方把目标价上调,而是不同产业链环节同时给出同一条证据链:AI 需求没有消失,但需求已经从“模型公司买卡”变成“云厂商签多年算力合约、存储公司签长协、硬盘公司锁未来产能、电力设备公司把订单排到 2028 年以后、现场电源公司开始用 12 个月交付速度抢数据中心项目”的系统工程。

过去一年市场争论的主线是:AI 资本开支到底是真需求,还是模型公司融资和云厂商竞争导致的短期过度投资。最近一周的财报把这个问题拆成了更具体的四个问题。

第一,云收入能不能承接资本开支?微软 Azure 维持接近 40% 的固定汇率增长,Alphabet 的 Google Cloud 冲到 63%,亚马逊 AWS 回到 28%,Meta 广告量价同升。这说明需求端没有在一季度证伪。

第二,算力投入是不是只会让英伟达受益?答案是否定的。存储公司的财报证明,AI 训练、推理、Agent 工作流和数据留存正在把 NAND、企业 SSD、近线 HDD 也推成短缺资产。SanDisk 的 NBM/LTA、Western Digital 和 Seagate 的云客户长期协议,都是 GPU 之外的第二层验证。

第三,电力是不是下一道最硬瓶颈?GE Vernova 的燃气轮机、变压器与电气化订单,Bloom Energy 的现场燃料电池部署,都在说明:如果电网接入要四到七年,客户会为更快上电的方案付溢价。

第四,估值是否已经充分反映这些变化?这里分歧最大。基本面证据比一个月前强很多,但资产价格也已经提前反映了相当多的乐观预期。SanDisk、Seagate、GE Vernova、Bloom Energy、Intel 这类标的已经不是“没人信”的位置,而是“需要连续兑现”的位置。

“AI business surpassed an annual revenue run rate of $37 billion.”

微软这句披露是整轮财报的锚。AI 已经不是“概念性使用量”,而是可年化的收入池。与之相对,云厂商资本开支、存储长协和电力订单都在回答同一个问题:这 370 亿美元以及同行的 AI 收入池,未来要靠什么物理基础设施继续扩张。

2、关键财报锚点:谁验证了什么

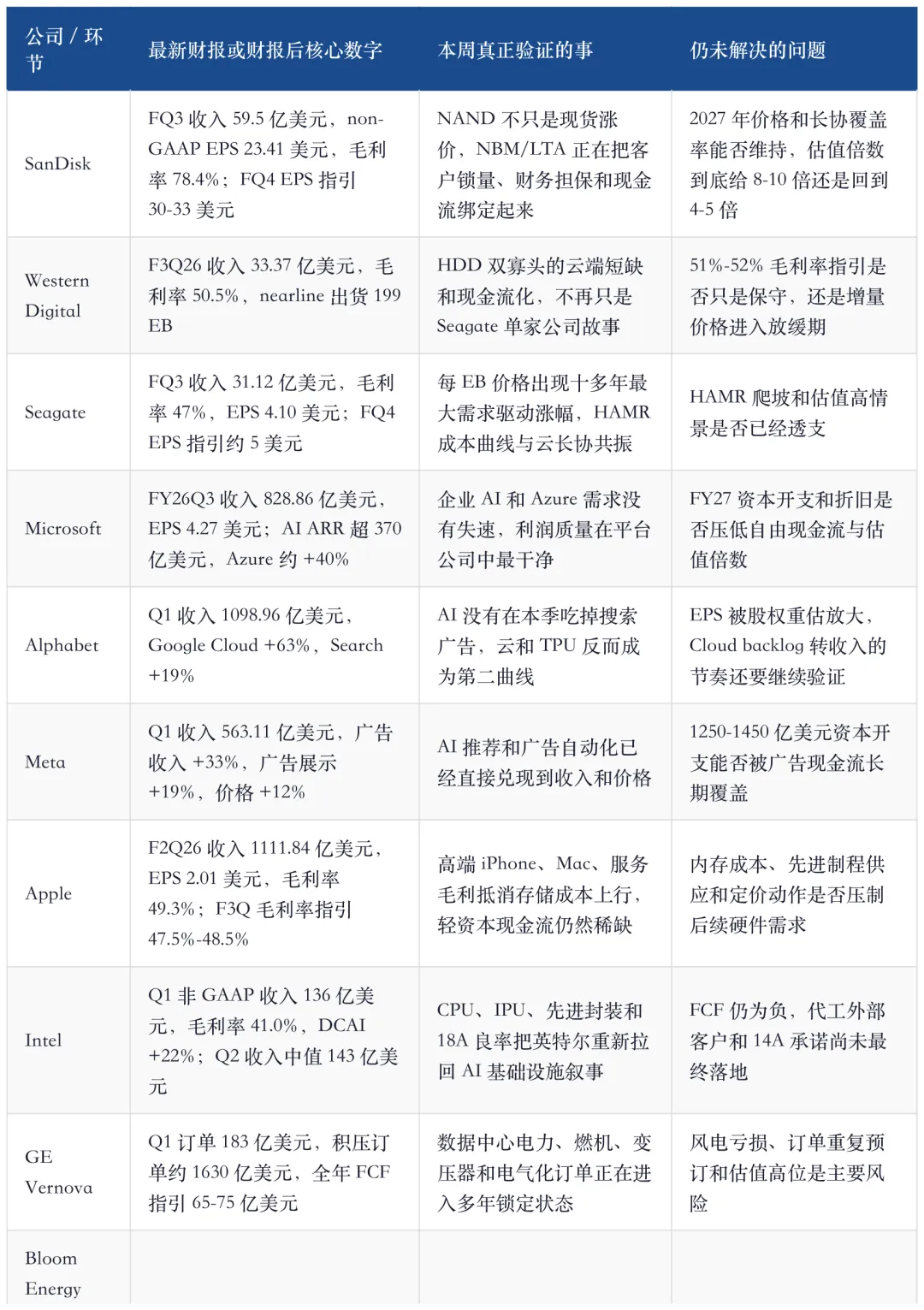

先把这周最核心的公司放在一张表里。这里不按行业平均展开,而是按“它在 AI 基础设施链条里验证了什么”排序。

这张表里最容易被误读的是“强弱排序”。SanDisk 的盈利弹性最强,但波动也最大;微软的财务质量最好,但资本开支压力开始侵蚀纯软件估值;GE Vernova 和 Bloom 都是电力瓶颈的受益者,但前者是订单可见度,后者是高成长和高集中度并存;苹果不是 AI 算力链最激进标的,却是这周少数能同时给出收入、毛利和轻资本现金流韧性的公司。

我的总判断是:这轮财报把 AI 基础设施链条从“芯片中心”推进到“五层同时短缺”。

3、存储:这周最强边际变化来自 SanDisk,但 HDD 的确认同样关键

存储是本周最容易被低估的主线。市场过去习惯把存储看成周期品:涨价时 EPS 暴增,扩产后价格回落,估值回到低倍数。但 SanDisk、Western Digital 和 Seagate 这一轮财报同时给出一个新线索:AI 客户正在把“供应确定性”看得比“下一季度价格是否最低”更重要。

闪迪与西部数据 2026 财年三季度财报深度解读 — NAND 暴利、HDD 现金流与 AI 存储周期验证

“fundamental inflection point for Sandisk”

SanDisk 这一季的核心不是 23.41 美元 EPS 本身,而是它告诉市场:NAND 涨价已经和多年期 NBM/LTA、最低合同收入、财务担保、客户预付款和回购能力绑在一起。伯恩斯坦把目标价上调到 1700 美元,摩根士丹利此前把目标价上调到 1100 美元,本质不是在为单季 EPS 重新定价,而是在争论 SanDisk 是否应该从“高 beta NAND 周期股”变成“合约化短缺资产”。

SanDisk 的强度有三层。

第一层是价格和利润表。FQ3 收入 59.5 亿美元,季度环比接近翻倍;ASP 环比大涨,non-GAAP 毛利率达到 78.4%,EPS 23.41 美元,已经超过部分卖方此前蓝天情景。FQ4 指引给到 EPS 30-33 美元,说明公司没有把 FQ3 当成一次性峰值。

第二层是合约结构。公司披露 5 份 NBM 协议,前 3 份最低合同收入约 420 亿美元,5 份合计财务担保超过 110 亿美元,FY27 超过三分之一 bits 已被锁定。这个信息比单季涨价更重要,因为它把客户需求从“现货买卖”变成“未来几年容量承诺”。

第三层是资本回报。SanDisk 宣布 60 亿美元回购,说明管理层把本轮现金流视作可分配资本,而不是只用于防守周期反转。对存储公司来说,能在周期上行早期就同时还债、锁客户、签长协和回购,是估值框架上移的必要条件。

但这不等于 SanDisk 没有风险。相反,它是这组公司里最需要盯价格斜率和合同质量的。短期 EPS 越夸张,后续一旦 ASP 环比涨幅放缓、合同负债不再增加、客户预付款兑现不及预期,估值回撤也越猛烈。对 SanDisk 的正确问题不是“Q4 会不会好”,而是“Q4 之后,NBM 能否继续扩、价格底能否被合同锁住、数据中心产品组合能否继续上移”。

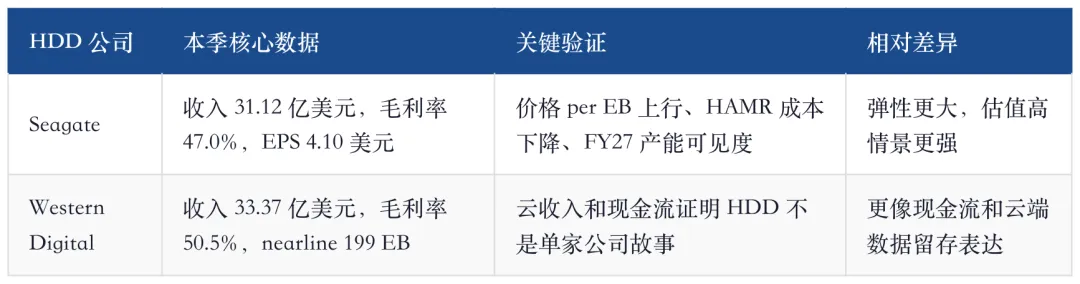

Western Digital 和 Seagate 则验证了另一条存储链:HDD 的现金流化。

“Virtually every AI workload creates data.”

这句话解释了 HDD 的投资逻辑。训练、推理、Agent、视频、仿真、日志、合规、数据再训练都会产生需要长期保留的数据。不是所有数据都停在 HBM 和 DRAM 里,绝大多数最终会沉到企业 SSD 和近线 HDD。AI 不是只消耗算力,它也制造数据。

Seagate 的 FQ3 收入 31.12 亿美元,同比增长 44.1%,non-GAAP 毛利率 47.0%,EPS 4.10 美元,FQ4 EPS 指引接近 5 美元。伯恩斯坦把目标价上调到 1000 美元,核心依据是每 EB 价格出现十多年最大需求驱动涨幅,HAMR 成本曲线继续改善,云客户通过 LTA 锁产能。

Western Digital 的结果同样重要。F3Q26 收入 33.37 亿美元,同比增长 45.5%,毛利率 50.5%,nearline 出货 199 EB,云端收入占比接近 90%。摩根士丹利把目标价上调到 488 美元,并强调客户可见度已经延伸到 CY28/CY29。若只有 Seagate 强,市场还可以说是 HAMR 单家公司故事;WDC 同时强,说明 HDD 双寡头结构正在整体重估。

存储这一节最后要把苹果放进来。苹果本季不是存储供应商,却是存储成本压力的需求端样本。苹果承认内存成本显著上升,但仍给出 F3Q 毛利率 47.5%-48.5% 指引。对存储股来说,这说明成本压力正在真实传导到大客户;对苹果来说,这说明服务毛利、产品定价和高端 iPhone 组合仍能抵消部分成本冲击。

我的判断:存储链目前处在“普通周期上行”和“结构性长协重估”之间。SanDisk 已经最接近长协化短缺资产,Seagate/WDC 正在把 HDD 从旧周期品拉向云端数据基础设施,DRAM/HBM 龙头仍是上游核心。下一步如果 NBM、HDD LTA、客户预付款和韩国出口数据继续同向,存储估值锚会继续上移;如果客户锁量停止扩张,市场会迅速回到周期股折价。

4、微软、Alphabet、Meta:AI 需求未证伪,但自由现金流正在变重

平台公司的财报要分两层读。收入侧告诉我们 AI 需求没有消失;现金流侧告诉我们 AI 需求越来越像公用事业投资,需要重资产前置。

1.7 万亿订单簿、6500 亿 capex、第七家算力伙伴:谷歌、Meta、微软、亚马逊 进入 AI 长合约时代

微软是四家公司里最干净的样本。FY26Q3 收入 828.86 亿美元,同比增长 18%;经营利润 383.98 亿美元,同比增长 20%;净利润 317.78 亿美元;EPS 4.27 美元。OpenAI 投资在本季对净利润影响几乎归零,意味着利润质量主要来自经营。

微软的三条硬指标是 Azure、AI ARR 和 RPO。Azure and other cloud services 固定汇率增长约 39%-40%;AI 年化收入超过 370 亿美元,同比增长 123%;Commercial RPO 达到 6270 亿美元,同比增长 99%。这三条同时成立,说明企业 AI 已经从试点进入更长合同周期。

但微软也开始失去纯软件公司的自由现金流形态。季度经营现金流 466.79 亿美元,PPE 增加 308.76 亿美元。经营现金流仍然强,但被数据中心和 AI 基建吸收的比例显著上升。摩根士丹利虽然维持 Overweight、目标价 650 美元,但同时把 FY27 capex 估算大幅上调。市场会越来越用“企业软件 + 云基础设施”的混合框架定价微软,而不是只用轻资产软件倍数。

Alphabet 这季的关键是双重验证:Search 没被 AI 搜索吃掉,Google Cloud 反而加速。总收入 1098.96 亿美元,同比增长 22%;Search & other 增长 19%;Google Cloud 收入 200.28 亿美元,同比增长 63%,经营利润率约 32.9%。如果 AI answer engine 已经对搜索广告造成实质性冲击,Search 不应该在这个体量上仍跑出 19%。

Alphabet 的争议在净利润口径。表面 EPS 5.11 美元,增长很强,但其中有大额股权证券收益贡献。还原后,业务质量仍然好,但不能直接把表面 EPS 年化给估值。真正应该盯的是 Google Cloud backlog 是否能从约 4600 亿美元继续释放,TPU 外供是否从情景假设变成收入,Search 增速能否在 AI Overview 普及后仍维持中高双位数。

Meta 是广告 AI 化兑现最快的公司。Q1 总收入 563.11 亿美元,同比增长 33%;广告收入 550.24 亿美元,同比增长 33%;展示量增长 19%,平均广告价格增长 12%。这说明推荐系统、广告自动化、创意工具和库存扩张同时有效。

Meta 的问题也最尖锐:全年资本开支指引上调到 1250-1450 亿美元。广告业务当然能赚钱,但投资者会问:这些现金是在买可验证的推荐和广告优势,还是在买过长久期的“personal superintelligence”期权?如果广告增速保持 25%-30% 区间,市场会接受;如果广告增速掉到低双位数,而资本开支仍锁在高位,估值会重新回到 2022 年那套压力测试。

“personal superintelligence to billions of people.”

这句话是 Meta 的长期叙事,也是它的估值风险。广告业务给了 Meta 投资 AI 的权利,但不是无限期免死金牌。

我的判断:平台公司本周没有证伪 AI,反而证明需求仍强;但它们也正在从“高毛利互联网和软件公司”变成“高毛利应用 + 高资本密度基础设施”的混合体。未来估值排序会越来越取决于谁能把资本开支变成高毛利平台收入,而不是低毛利算力转租。

5、苹果:这周最特殊的公司,轻资本、服务毛利和存储成本管理同时兑现

苹果在这组公司里很特殊。它不是最大 AI 算力买家,也不是云基础设施卖方,却在这一周给了三个重要信号:高端硬件需求仍在、服务毛利仍能托底、存储成本上行可以通过组合和定价管理部分吸收。

F2Q26 收入 1111.84 亿美元,同比增长 17%;EPS 2.01 美元;毛利率 49.3%。iPhone 收入约 569.94 亿美元,同比增长 22%;服务收入约 309.76 亿美元,同比增长 16%;服务毛利率约 76.7%。Morgan Stanley 将目标价从 315 美元上调到 330 美元,高盛和其他投行也把焦点放在“需求强 + 毛利韧性 + 存储成本可控”上。

苹果最重要的不是 Q2 beat,而是 F3Q 指引。公司给出收入同比增长 14%-17%、毛利率 47.5%-48.5% 的区间。考虑到公司明确面临更高存储成本,这个毛利率指引比市场担心的要强。Morgan Stanley 的观点很清楚:苹果在“显著更高”的 memory cost 下仍能给出 47.5%-48.5% 毛利率,本身就是 clearing event。

苹果这次财报对整个 AI 基础设施链也有反向意义。云巨头的资本开支越来越像重资产公用事业,而苹果 2026 年资本开支只有个位数十亿美元量级,却能靠设备、服务和回购维持高自由现金流。这种轻资本属性在“云 capex 上修、FCF 被压缩”的环境里反而稀缺。

苹果的风险同样清楚。第一,内存成本和先进制程供应仍然是利润率变量;第二,iPhone 17 周期的强需求能否延续到 iPhone 18,是下半年最关键的问题;第三,AI 功能如果不能形成新的用户升级理由,苹果的估值会继续依赖服务和回购,而不是新平台周期。

但在这周的横向比较里,苹果的投资价值反而更清晰:它不是最激进的 AI 受益者,却是少数能用高毛利服务和硬件定价抵消供应链通胀的 mega-cap。云厂商证明需求,苹果证明消费端仍愿意为高端设备和生态付费。对供应链而言,苹果的毛利韧性也告诉我们:存储成本正在变成利润率变量,但还没有严重到破坏高端需求。

6、Intel:CPU 回到 AI 基础设施中心,但这仍是“修复交易”,不是无风险复兴

英特尔是这周最有争议的半导体财报之一。Q1 非 GAAP 收入 136 亿美元,同比增长 7.2%;毛利率 41.0%;EPS 0.29 美元;Q2 收入指引 138-148 亿美元,中值 143 亿美元。表面上这不是最亮眼的增长,但叙事意义很大。

英特尔 INTC 18A 复苏与台积电 TSM COUPE 同日共振 — Rubin 万亿订单、HBM4 量产、AI 算力链 4 月 25 日四节点全解

这份财报的核心是四条。

第一,DCAI 数据中心与 AI 分部收入 51 亿美元,同比增长 22%,运营利润率从去年同期的低位修复到 30% 以上。服务器 CPU 需求不再只是传统云扩容,而是和 GPU 集群、企业 AI 服务器、IPU、网络虚拟化和异构系统调度绑定。

第二,NVIDIA DGX Rubin NVL8 选择 Xeon 6 作为 host CPU。它不是说英特尔重新进入训练 GPU 主战场,而是说明在部分 AI 系统里,x86 CPU 仍是控制平面和系统调度核心。

第三,Google 与 Intel 联合开发 ASIC IPU。IPU 是数据中心网络、存储、安全虚拟化和 AI workload 扩展的基础设施。这类定制芯片不是消费端故事,而是云厂商规模化 AI 的底层部件。

第四,18A 良率和 Core Series 3 主流量产给了制造端信心。Intel 18A 第一次用在主流产品,而不是只停留在路线图。对英特尔来说,这比单季 EPS 更重要,因为它关系到外部客户是否愿意相信 18A/14A 后续产线。

投行分歧也很清楚。汇丰把英特尔从 Hold 上调至 Buy,目标价 95 美元,认为服务器 CPU 的催化剂大于代工;美银则维持 Underperform,但把目标价从 48 美元上调到 56 美元,认为机会已相当程度反映在股价里,仍偏好英伟达、博通、AMD、Marvell 等增长更快、执行更确定的公司。

我的判断偏中间:Intel 的财报证实最悲观叙事被修正,但还没证实完整复兴。过去的极端空头逻辑是“18A 可能失败、AI 主战场出局、Foundry 永远烧钱”。这次财报至少反驳了前两条的一部分:18A 有主流产品,AI 基础设施里还有 CPU/IPU/先进封装位置。但 Foundry 的外部客户、14A 的足够承诺、自由现金流转正,都还没完成。

所以 Intel 更像修复交易,而不是确定性成长股。后续看三件事:Q2/Q3 毛利率能否稳定在 39%-41% 区间;DCAI 是否能连续保持 20% 以上增速;18A 外部客户和先进封装订单是否能从“传闻和合作”变成“收入与积压订单”。

7、GE Vernova:电力瓶颈最硬的订单证据

如果说 SanDisk 证明“AI 不只缺 GPU,还缺存储”,GE Vernova 证明的就是“AI 不只缺芯片,还缺电力设备”。

GE Vernova Q1 订单约 183 亿美元,有机增长 71%;GAAP 总营收约 93.39 亿美元,同比增长 16%;调整后 EBITDA 约 8.96 亿美元;自由现金流约 47.91 亿美元。公司上调 2026 年指引:营收 445-455 亿美元,调整后 EBITDA 利润率 12%-14%,自由现金流 65-75 亿美元。

三条线最重要。

第一,电力板块订单强。Power 订单约 100 亿美元,同比增长 60%,燃气轮机正式订单与 SRA 合计达到约 100 GW,公司预计年底达到至少 110 GW。重型燃气轮机从签约到并网通常需要多年,这意味着订单不是短周期噪音,而是未来收入可见度。

第二,电气化板块更强。Electrification 订单约 71 亿美元,同比增长 111%,设备积压大幅增长。变压器、高压开关、电网系统集成和电网自动化都受益于数据中心接入、电网扩容和北美制造回流。

第三,Prolec GE 并表直接强化北美变压器产能。Prolec GE 一季度贡献营收和 EBITDA,并带来积压订单,战略意义不只是收入增厚,而是把北美高压变压器关键产能纳入 GE Vernova 控制。

GEV 的风险也必须摆出来。第一,估值已经很高,2026 年 EBITDA 倍数不便宜;第二,风电板块亏损仍是瑕疵,本季度 Wind EBITDA 亏损扩大;第三,数据中心客户可能存在重复锁槽位,如果未来算力建设放缓,部分订单可见度会被市场重新打折;第四,燃机、变压器和电气化设备的交付能力必须跟上,否则订单高增可能变成执行风险。

但这份财报最大的意义是:电力设备不再只是宏观和公用事业故事,而是 AI 基础设施投资的硬约束。云厂商可以同时签 GPU、HBM、SSD、HDD,但如果变压器、开关、燃机、电网接入和现场电力跟不上,数据中心无法上线。GE Vernova 正是这条约束的主受益者之一。

8、Bloom Energy:现场电源从故事变成报表,但单点依赖不能忽视

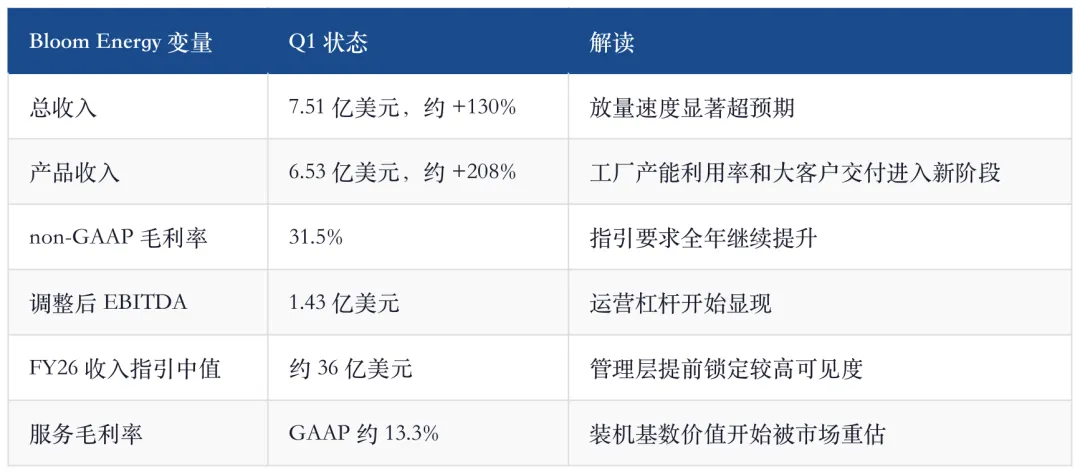

Bloom Energy 这一季数字非常漂亮。Q1 收入 7.51 亿美元,同比增长约 130%;产品收入 6.53 亿美元,同比增长约 208%;non-GAAP 毛利率 31.5%;调整后 EBITDA 1.43 亿美元;FY26 收入指引中值上调到约 36 亿美元,non-GAAP 毛利率指引约 34%,EPS 指引 1.85-2.25 美元。

Bloom 的核心逻辑不是“燃料电池绿色叙事”,而是“AI 数据中心现场电源”。如果电网接入需要多年,客户就会寻找更快可部署的 on-site power。固体氧化物燃料电池不一定是成本最低方案,但它在部分州和部分负载场景里同时满足交付速度、排放要求和模块化部署。

“vertical wall of demand”

这句需求描述放在 Bloom 身上特别直观。模型公司和云厂商的算力需求越像垂直墙,电力接入的时间价值就越高。Bloom 的产品不是替代整个电网,而是在数据中心上电瓶颈中买时间。

这季最值得注意的不是 130% 收入增长,而是服务毛利率。GAAP 服务毛利率从去年同期约 1.3% 跳到 13.3%,non-GAAP 服务毛利率到 18.0%。这说明过去多年装机基数开始进入服务利润正循环,公司从“卖设备”向“设备 + 运维服务”过渡。

但 Bloom 是这组公司里风险最非线性的标的之一。最大问题是 Brookfield JV。已有深度跟踪显示,Brookfield 相关合资企业在单季收入中占比很高。这意味着 Bloom 的增长不是均匀分散在很多客户上,而是很大程度依赖一个发行通道。这个通道可以迅速放大收入,也会放大季度波动和客户集中度风险。

Bloom 的第二个问题是估值。股价已经反映大量乐观假设。Jefferies 维持 Hold,理由是执行和估值已经偏满;Citi 则上调目标价,强调经营杠杆和 backlog。两家分歧的核心不是财报好不好,而是“好到什么程度才配得上当前价格”。

我的判断:Bloom 的基本面正在发生真实变化,但股票不再便宜。接下来 6-9 个月只看五件事:Brookfield 之外是否出现第二条直接客户通道;服务毛利率能否向 20% 上方推进;2GW 以上产能是否按期推进;Q2 收入是否至少不低于 Q1;管理层能否披露更清晰的客户结构。如果这些变量继续兑现,Bloom 可以从清洁能源股切换到 AI 电力基础设施股;如果 Brookfield 节奏一慢,估值会迅速惩罚。

9、把所有财报连起来:AI 产业链正在从“买卡”进入“锁资源”

这周所有财报放在一起,最清楚的变化是资源锁定。云厂商锁算力和数据中心,存储公司锁 bits 和 EB,电力设备公司锁燃机和变压器槽位,现场电源公司锁交付窗口。AI 基础设施正在从现货采购变成长期资源配置。

这套链条可以这样理解。

第一步,模型和应用增长带来算力需求。微软 AI ARR、Google Cloud backlog、AWS Trainium/OpenAI/Anthropic、Meta 广告 AI 都证明收入端有真实需求。

第二步,算力需求带来数据需求。HBM、DRAM、NAND、SSD、HDD 被同时拉动。SanDisk 的 NBM,WDC 和 Seagate 的 HDD 长协,就是数据驻留层的财报证明。

第三步,数据中心建设带来电力需求。GE Vernova 的燃机和电气化订单,Bloom 的现场电源放量,都是电力约束的财务表达。

第四步,长期资源锁定带来资产负债表变化。云厂商自由现金流下降,存储公司合同负债和客户担保上升,电力设备公司预收与积压订单扩张,现场电源公司融资和产能扩张一起推进。

这也是为什么我不建议把这周财报简单写成“科技股又 beat”。更准确的说法是:AI 基础设施进入了第一轮全链路验收。上游不是只有英伟达,中游不是只有云,下游不是只有应用,约束也不是只有芯片。真正的约束从 GPU 扩散到存储、网络、电力、土建、客户融资和合约履约。

10、投资判断:短期最强是存储,质量最好是微软/苹果,瓶颈资产看 GEV,弹性票要控风险

如果只用一句话概括配置:短期盈利上修最强的是存储,长期质量最稳的是微软和苹果,结构性瓶颈最硬的是 GE Vernova,赔率最高但风险也最高的是 Bloom 与 Intel 修复链。

具体分层如下。

第一层,短期盈利上修弹性:SanDisk、Seagate、Western Digital。SanDisk 的 EPS 曲线和 NBM 披露最激进;Seagate 的 HAMR 与每 EB 价格弹性最好;WDC 的现金流和云端结构更稳。这一层的风险是价格斜率和估值拥挤。

第二层,平台质量与现金流:微软、Alphabet、Meta、苹果。微软利润质量最好,Alphabet 的云和搜索验证最强,Meta 广告 AI 兑现最快,苹果是轻资本现金流例外。四者里苹果的 capex 压力最轻,微软的企业 AI 最干净,Alphabet 的估值修复空间取决于 Cloud,Meta 的争议取决于广告能否持续覆盖 capex。

第三层,半导体修复与控制平面:Intel。Intel 不是最强 AI 增长标的,但本周证明它不是“完全出局”。适合当修复链跟踪,不适合当无风险主仓。

第四层,电力瓶颈:GE Vernova、Bloom Energy。GEV 是订单和积压可见度,Bloom 是现场电源高成长。GEV 的风险是估值和风电尾部;Bloom 的风险是客户集中度和估值容错。

我的偏好排序按“确定性 / 弹性 / 风险”三维看:

如果是组合管理,我不会把仓位全部押在单一环节。更合理的结构是:用微软/苹果/Alphabet 做质量底仓,用 SanDisk/WDC/Seagate 做存储弹性,用 GEV 做电力瓶颈,用少量 Bloom/Intel 做高 beta 验证。这样的组合能覆盖 AI 基础设施的五层变化,同时避免只押 GPU 或只押模型公司的单点风险。

11、业绩前瞻式复盘:哪些前提被确认,哪些只是刚开始进入报表

如果按业绩前瞻的写作逻辑回看,这一周最重要的不是“谁超预期”,而是披露前市场隐含的几个假设,哪些被确认,哪些被推迟,哪些被重新定价。

第一条前提是“AI 云需求会不会在 2026 年开始降温”。这条没有被证伪。微软的 Azure、AI ARR 和 RPO,Alphabet 的 Search 与 Google Cloud,Meta 的广告展示量与价格,都说明需求端仍然强。更关键的是,需求不只来自模型训练,也来自企业迁移、搜索重构、广告自动化、推理服务和数据留存。财报后投行普遍没有把 AI 需求下修,反而把资本开支、云收入、存储价格和电力设备订单往上调。市场真正担心的不是“没有需求”,而是“这批需求要花多少钱才能满足”。

第二条前提是“AI 交易会不会从 GPU 扩散到更多硬资产”。这条被强烈确认。SanDisk 的 NBM 和财务担保、WDC 与 Seagate 的 HDD 长协、GE Vernova 的燃机和电气化订单、Bloom 的现场电源收入,都在证明 AI 需求已经从芯片采购扩散成资源锁定。财报前写“AI 不只缺 GPU”还容易显得像主题扩散,财报后这已经变成报表事实。最有价值的变化是,多个环节都出现多年期合同、预付款、客户担保或积压订单,这让估值不再只看下季度利润,而要看可见度能延伸多久。

第三条前提是“平台公司是否还能维持高质量现金流”。这条被部分确认、部分削弱。微软、Alphabet、Meta、苹果收入质量都不差,广告、云、服务和企业软件没有明显失速;但微软和 Alphabet 的 PPE 支出已经明显吃掉经营现金流,Meta 也把资本开支区间抬到极高位置。苹果的特殊价值就在这里:它不是这轮 AI 资本开支最重的公司,却能交出高毛利、服务增长和大额回购。换句话说,平台公司仍然强,但不再都像过去那样轻;苹果在这个比较里反而更稀缺。

第四条前提是“存储涨价是不是传统周期”。这条仍未完全解决,但证据明显向结构性改善倾斜。传统周期的特征是现货价上涨、利润暴增、库存和供给扩张后回落;这次不一样的地方在于客户愿意签多年期合同、给财务担保、锁未来 bits 和 EB。SanDisk 的 5 份 NBM 是最强证据,Seagate/WDC 的云客户可见度是第二证据。接下来只要合同负债、长协覆盖率、客户预付款和数据中心产品组合继续上升,市场就会继续把存储从低倍数周期品往“短缺资源 + 现金流资产”方向重估。

第五条前提是“电力瓶颈能否被报表验证”。这条被 GEV 和 Bloom 同时确认,但强度不同。GE Vernova 是大型设备和积压订单的验证,Bloom 是交付速度和现场电源收入的验证。GEV 的优势是订单质量和行业位置,Bloom 的优势是弹性和部署速度。两者共同说明,数据中心不是买到 GPU 就结束,真正的上线约束还包括并网、变压器、燃机、配电、现场电源和长期服务。这个结论会影响未来 2-3 年 AI 基础设施研究框架。

第六条前提是“Intel 能否重新进入 AI 基础设施叙事”。这条被部分确认。DCAI 恢复、NVIDIA Rubin host CPU、Google IPU 合作、18A 主流产品量产,足以修正“Intel 完全出局”的极端悲观预期;但 FCF 为负、Foundry 外部客户不足、14A 仍要等承诺,说明它还不是确定性复兴。财报后投行分歧很有代表性:乐观派看 CPU 和先进制程的回归,谨慎派看现金流、执行和相对增长。

用一张前瞻复盘表概括,就是:

这张表说明,财报前最需要验证的不是某家公司单季收入,而是“AI 基础设施是否进入资源锁定阶段”。现在答案已经偏向肯定。短期股价会受估值、利率和仓位影响,但研究结论应当更新:AI 交易的主线从“谁最像英伟达”变成“谁控制不可替代资源,谁能把资源锁定转成现金流”。

12、情景推演:未来两个季度市场会怎样重新定价

未来两个季度,我认为市场会在三种情景之间摇摆。

第一种是强延续情景。SanDisk 继续增加 NBM,FQ4 后仍给出强指引;Seagate/WDC 每 EB 价格继续上行;微软和 Alphabet 云增速没有明显降温;Meta 广告量价仍强;GEV Power 和 Electrification 订单维持高位;Bloom 证明 Brookfield 之外还有更多客户通道。这个情景下,市场会继续给存储、电力设备和云平台更高估值,AI 基础设施链条会从“龙头集中”扩散到更多硬资产公司。

第二种是温和消化情景。财报数字仍好,但边际惊喜下降:SanDisk EPS 继续强却不再大幅上调,HDD 价格涨幅放缓,云厂商 capex 继续上修但收入增速稳定,GEV 订单高位维持但不再加速,Bloom 收入受大客户节奏影响出现季度波动。这个情景下,基本面没有坏,但估值要消化。更适合持有质量平台和订单可见度高的公司,减少对高 beta 标的的追涨。

第三种是证伪情景。云收入低于资本开支预期,模型公司融资或推理需求降温,SanDisk 长协新增放缓,HDD 客户开始推迟订单,GEV 数据中心订单被市场怀疑重复预订,Bloom 大客户拿货节奏减慢,Intel 18A 外部客户仍无实质收入。这个情景下,AI 基础设施链会出现从高弹性标的开始的估值压缩,先跌的通常不是微软和苹果,而是 SanDisk、Bloom、Intel、部分电力设备和估值最满的工业品。

我的基准情景是第二种向第一种倾斜。原因是这周财报同时来自云、存储、电力和硬件需求端,证据链很完整,不像单一公司或单一卖方观点;但同时,很多股票已经把短期乐观反映进价格,继续向上需要更多合同、订单和现金流证据。换句话说,基本面主线可以继续看多,但交易节奏需要更克制。

这也解释了为什么报告标题里同时放了“存储长协、云订单、苹果毛利、CPU 复苏与电力瓶颈”。它们不是五个孤立故事,而是一条资本开支链条的五个验收点。存储告诉我们数据留存成为短缺,云订单告诉我们需求仍在,苹果毛利告诉我们供应链通胀还未破坏高端消费,CPU 复苏告诉我们 AI 系统仍需要控制平面,电力瓶颈告诉我们数据中心上线的真实约束在继续外溢。

所以,我对未来两个季度的研究排序是:先看合同和订单,再看收入,再看利润,最后看表面 EPS。因为在这一轮 AI 基础设施周期里,最早变化的是客户锁资源的行为,随后才是收入确认,再之后才是折旧、毛利和自由现金流。谁只看 EPS,谁会慢一拍;谁只看故事,谁会高估容错率。正确做法是把长期合同、客户担保、积压订单、服务毛利和自由现金流放在同一张图里看。

13、风险:这轮财报很好,但不是无风险

第一类风险,是云资本开支回报率低于预期。现在云厂商正在签多年长约、建设大规模数据中心、押注自研芯片和第三方模型。如果 2027 年推理需求、企业 AI 付费或模型公司融资不及预期,当前 capex 和折旧会压低利润率。

第二类风险,是存储供给纪律被高价格破坏。HDD 双寡头相对容易维持纪律,但 NAND 参与者更多,历史上更容易扩产和价格战。SanDisk 的估值能否上移,关键在 NBM 能否抑制传统 NAND 周期性。

第三类风险,是电力订单重复预订。数据中心客户可能同时向多家燃机、变压器、现场电源供应商锁槽位。若未来项目落地速度慢于预期,部分订单簿会被重新折现。

第四类风险,是估值拥挤。标普、纳指和 AI 链条在最近几周已经快速反弹,部分个股目标价上修后仍处于高倍数区间。基本面上修不等于短期股价一定继续上行。

第五类风险,是政策和能源。关税、出口管制、CHIPS Act、IRA、能源价格、州级排放规则都会影响 Intel、Bloom、GEV、苹果供应链和云数据中心建设。

第六类风险,是平台端非经营收益误导 EPS。Alphabet、Meta、Amazon 的表面净利润和 EPS 都有非经营项目放大,不能直接年化。若市场后续重新按经营性 EPS 定价,短期估值会有压力。

14、未来 90 天跟踪清单:别只盯 EPS

这轮财报后,最重要的跟踪变量已经从单季 EPS 转到“资源锁定是否继续”。我建议未来 90 天盯以下清单。

结论上,我认为最近一周的财报并没有给出“AI 泡沫破裂”的证据,反而给出了“AI 基础设施进入全链路锁资源”的证据。真正需要降温的是短期估值预期,而不是基本面主线。市场接下来会从“谁是 AI 概念”切到“谁能把长合约、资本开支、存储、电力和客户收入闭环”。这对研究工作是好事,因为故事会变少,报表会变多;口号会变少,合同和现金流会变多。

数据口径与来源

本文基于各公司最近披露的季度财报、电话会材料和财报后投行研报交叉整理,覆盖 Microsoft、Alphabet、Meta、Apple、Intel、GE Vernova、Bloom Energy、SanDisk、Western Digital、Seagate 等公司。投行观点主要来自 Morgan Stanley、Goldman Sachs、Citi、Bernstein、HSBC、BofA、J.P. Morgan、Jefferies 等财报后研究。文中所有投资判断为研究框架,不构成投资建议。