603271,锂电池铝材龙头,AI液冷新贵,净利增长30%,切入宁德时代供应链!

603271,永杰新材,2025年归母净利润同比增长30%,锂电池结构件用铝板带,动力电池箔,液冷板材料,宁德时代供应商,比亚迪客户,三花智控供应链,通过英伟达GB200供应链认证,AI算力散热,固态电池,钠电池,低空经济,新能源材料,铝板带箔,碳中和。

2025年年度,永杰新材实现营收96.41亿元,同比增长18.86%。扣非净利润4.26亿元,同比大幅增长33.44%。2025年年度净利润4.15亿元,业绩同比大幅增长30.00%。

2026年第一季度,公司营业总收入24.08亿元,同比增长21.59%;归母净利润1.19亿元,同比增长57.58%;扣非净利润1.35亿元,同比增长64.73%。

2025-2026年,新能源汽车、锂电池、AI算力等下游应用的爆发共同推动高端铝板带箔需求快速扩张。

新能源汽车市场持续高景气,2025年中国新能源汽车销量为1649万辆,同比增长28.2%。新能源汽车的快速渗透直接带动了锂电池用铝板带箔的需求增长。

随着AI大模型和算力需求激增,数据中心液冷成为刚需。铝材是液冷板的核心材料,根据数据报道,2030年中国数据中心用铝量将达25万吨,永杰新材已布局热传输钎焊料。

永杰新材专注于铝板带箔的研发、生产与销售,形成铝板带、铝箔等产品系列,主要应用于锂电池、电子电器、轻量化和新型建材等领域。

铝板带是公司第一大收入来源,2025年实现营收82.13亿元,占总营收的85.19%。公司铝板带产品主要应用于动力锂电池的结构件(含电芯外壳、盖板、防爆片、软连接、极耳、PACK箱体等),以及与锂电池散热相关的液冷板。

铝箔业务2025年实现营收12.73亿元,占总营收的13.20%。2025年,公司高强电池箔实现稳定量产,满足客户对强度、延伸率、针孔控制等更高要求,获得宁德时代、比亚迪等头部电池厂商认可,动力电池箔收入同比增长58.45%。

随着新能源汽车、储能等高端应用领域需求增长,公司产品结构持续优化,锂电池和电子电器应用领域收入占比合计提升至81.49%。

锂电池结构件用铝合金板带持续升级,收入同比增长52.83%;液冷板材料实现稳定量产,收入同比增长93.54%,公司已进入三花智控、科创新源、银轮股份、飞荣达等国内主要制造商的供应体系。

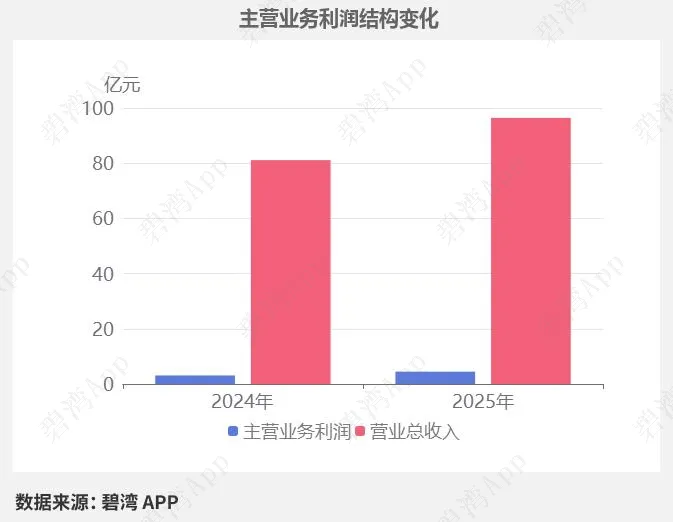

主营业务利润同比大幅增长44.93%

|

本期报告

|

上年同期

|

同比增减

|

|

营业总收入

|

96.41亿元

|

81.11亿元

|

18.86%

|

|

营业成本

|

87.59亿元

|

74.03亿元

|

18.32%

|

|

销售费用

|

2,670.30万元

|

2,771.09万元

|

-3.64%

|

|

管理费用

|

5,792.08万元

|

6,583.23万元

|

-12.02%

|

|

财务费用

|

91.19万元

|

1,466.64万元

|

-93.78%

|

|

研发费用

|

3.35亿元

|

2.77亿元

|

21.01%

|

|

所得税费用

|

1,460.68万元

|

-25.43万元

|

5843.65%

|

2025年年度主营业务利润为4.48亿元,去年同期为3.09亿元,同比大幅增长44.93%。

主营业务利润同比大幅增长主要是由于营业总收入本期为96.41亿元,同比增长18.86%。

盈利能力指标方面,2025年公司毛利率9.14%,同比提升0.41个百分点;净利率4.31%,同比增长9.37%;2026年一季度,公司毛利率提升至9.7%,净利率4.94%,盈利能力持续增强。

经营现金流大幅改善,2025年,公司经营活动产生的现金流量净额为4.21亿元,同比增长208.38%。

公司在锂电池领域建立了优质的客户资源。作为一级供应商,公司直接向宁德时代、比亚迪、赣锋锂业等全球知名锂电池生产商供货;同时,作为二级供应商,通过与科达利、震裕科技、长盈精密、领益智造、蔚蓝锂芯等国内主要锂电池产业链企业合作。

研发投入方面,2025年,公司研发投入金额为3.35亿元,同比增长21.01%;研发投入占营业收入比例为3.47%,相比上年同期上升0.06个百分点。此外,公司全年研发投入资本化率为0%,全部费用化处理,体现了公司对技术创新的重视。

免责声明:以上内容均为公开披露数据整理,碧湾力求但不保证无误,仅提供参考,不构成任何建议,请谨慎做出决策。

本文仅整理以上公司的基础信息,若想获取其深度研报:

其他功能权益:技术趋势、研发实力、主力资金、机构持仓等

下载碧湾APP,免费领上述四大功能权益

上文图片为功能示例,不构成投资建议。市场有风险,投资需谨慎,决策请独立。

夜雨聆风

夜雨聆风