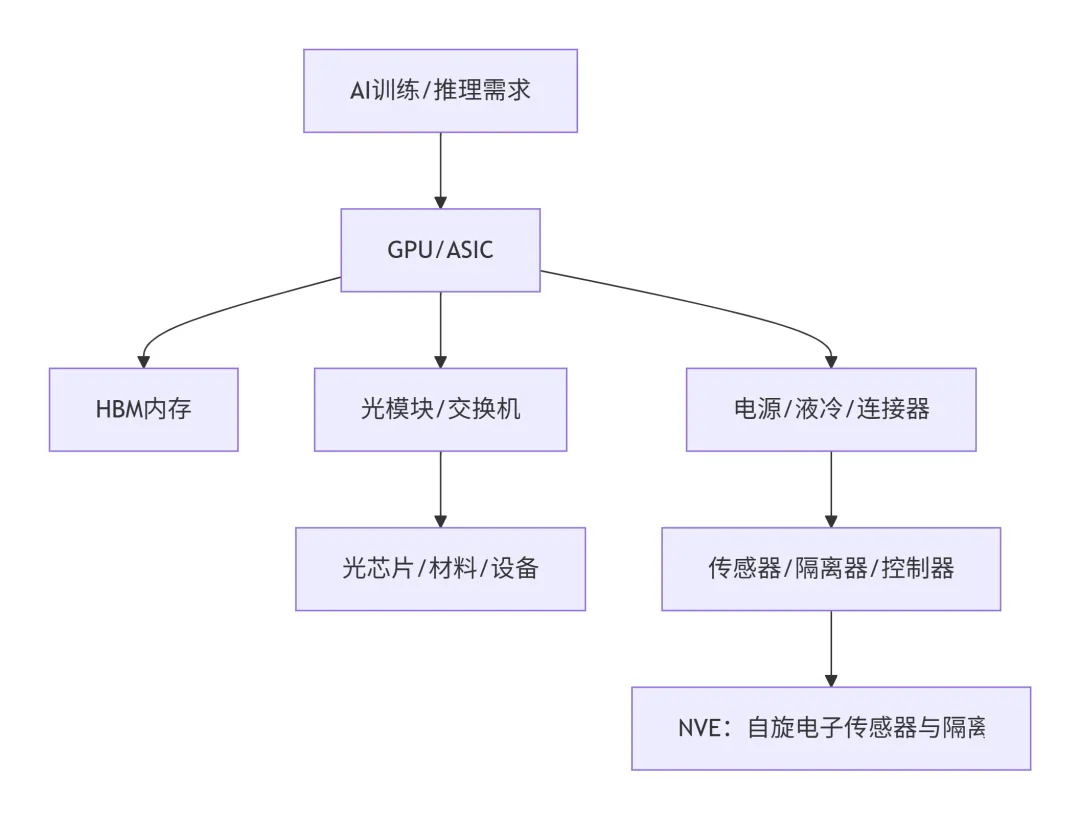

NVE Corporation|AI系统性的提升其产品的需求

NVE Corporation(NVEC)不是英伟达链上的典型公司。它不做GPU,不做HBM,不做光模块,也不做液冷。

它做的是更小、更冷门、更容易被忽略的东西:自旋电子传感器、隔离器、功率器件和MRAM相关技术。

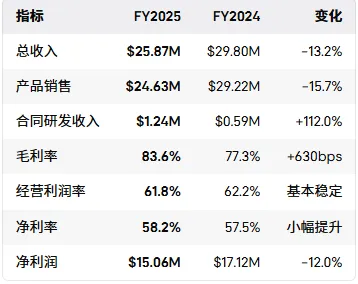

但它的毛利率是 83.6%,净利率是 58.2%,经营现金流是 1431万美元。

一、NVE不是AI数据中心主链,而是AI物理世界化的毛细血管

NVE的AI受益不是来自GPU机房,而是来自AI进入工厂、医疗设备、机器人和边缘设备之后,需要更多传感器。

现在市场喜欢把所有公司都塞进“AI数据中心产业链”。

NVE真正的逻辑,不是“数据中心建更多,所以直接买它”。

-

-

-

工厂、机器人、医疗设备、汽车、能源系统需要更多小型、低功耗、高可靠传感器;

-

NVE的GMR/TMR自旋电子传感器和隔离器,正好处在这个环节。

公司管理层在最新交流里用了一个词:Artificial Intelligence of Things,AIoT。

他们说新产能针对的是工业物联网和“人工智能物联网”,也就是把IoT和AI结合起来,用大量小型传感器喂给智能工厂、机器人和自优化系统。

▶ 结论1:如果你买NVE,不是在押AI数据中心资本开支继续爆炸,而是在押AI从云端走向物理世界。

NVE的产品不是大芯片,而是高价值、小体积、高可靠的自旋电子器件。

NVE的核心技术叫 spintronics,自旋电子学。

听起来有点绕,但投资上你只需要记住一句:这种技术可以做出更小、更灵敏、更低功耗的磁传感器和隔离器。

NVE的标准传感器用于检测磁性或金属材料的位置、旋转和速度。

公司认为它的GMR/TMR传感器,比霍尔传感器和AMR传感器更灵敏、更低功耗。关键市场包括:

NVE明确披露,Abbott Laboratories是重要客户,公司在FY2025延长了与Abbott的合作协议。后续又把供应协议延长到 2027年12月31日,并包含2026和2027年的价格上调条款。

NVE的spintronic couplers,也可以理解成隔离器。

作用是让两个系统之间传输数据,但电气上隔离。用在哪?

数据中心需要大量电源转换和安全隔离器件,但NVE目前公开材料没有证明它已经成为AI服务器电源链的关键供货商。

应用包括电池储能、工业网络、电动车和能源转换系统。

如果AI带动电网升级、储能和自动化系统扩张,NVE会有间接受益。

NVE有MRAM相关专利和低密度MRAM产品方向,尤其是防篡改应用。

主题句:NVE不是AI数据中心主设备供应商,不能按英伟达链条给估值。

NVE在这张图里的位置,不是GPU、HBM、光模块那种主线。

它更像底层“控制与感知器件”。这类公司有两个特点:

-

-

应该问:“AI时代会不会让高可靠传感器和隔离器需求变得更多、更贵、更难替代?”

▶ 结论2:NVE的AI受益程度目前不是强兑现,而是早期传导。它更像AIoT、医疗机器人、智能工厂、人形机器人产业链里的底层器件公司。

NVE最强的投资价值,是它小到不起眼,却有极高的资本效率。

这不是一家靠规模堆利润的公司。它靠产品价值和客户粘性赚钱。

而是因为它证明了一件事:哪怕行业不好,它还能赚钱。

五、毛利率还能改善吗?短期难大幅上行,但结构性高毛利能维持

NVE的毛利率已经高到离谱,真正的问题不是能不能继续涨,而是能不能守住。

公司Q3 FY2026收入同比增长23%至 622万美元,但毛利率从去年同期的84%下降到 79%,原因是产品组合较低毛利,同时分销销售占比提高。

但它说明一个事实:NVE的毛利率并不是只会向上,它受销售渠道和产品组合影响很大。

所以毛利率改善要拆成两种:好情景:高价值医疗/工业直销占比提升

如果Abbott等医疗客户贡献提高,并且2026-2027价格上涨落地,毛利率有机会保持在80%左右。中性情景:分销增长更快

如果增长来自分销渠道,收入会好看,但毛利率可能维持在78%-80%。

因为收入扩张能抵消毛利率的小幅回落。坏情景:新产能利用率不够

公司完成了产能扩张,还计划FY2026资本开支提高到 200万-300万美元。

如果需求没有跟上,折旧、人员和制造资源转移会压利润。

▶ 结论3:毛利率从84%继续明显上行的空间有限,但如果能稳定在78%-82%,配合收入恢复,利润弹性依然很强。

NVE的自由现金流质量很好,但分红吃掉了大部分现金。

但公司同时支付了 $19.34M 股息,超过了当年自由现金流。

它靠经营现金流和市场able securities到期来支付分红。

但股息政策会带来一个问题:如果增长机会真的来了,公司是继续高分红,还是把现金投向产能和研发?

从FY2025股东信看,管理层已经在提高R&D和设备投入。

NVE过去最大的约束不是技术,而是规模太小、封装外包、产能有限。

重点是 wafer-level chip-scale manufacturing,晶圆级芯片尺寸封装,WLCSP。

-

-

-

管理层说得很直白:这些部件是同类产品里全球最小的器件之一,也能让公司减少对外包封装的依赖。

NVE的超预期,不会来自某个“AI订单官宣”,更可能来自小数字的连续改善。

Q3 FY2026收入同比增长23%至622万美元,产品销售增长16%,合同研发收入增长335%。

如果Q4继续增长,市场会意识到FY2025的下滑可能只是周期低点。

Abbott供应协议延长至2027年底,并包含2026和2027价格上涨。

公司推出了首批晶圆级芯片尺寸传感器,尺寸约0.65毫米见方,比传统封装版本小约三分之二。这类产品适合:

▶ 结论4:NVE存在业绩超预期的可能,但路径是“收入小幅加速 + 毛利率维持高位 + 费用纪律”,不是爆炸式AI订单。

NVE既不是传统周期半导体,也不是高速成长股,它更像高毛利专利型现金流资产。

-

-

-

-

-

-

-

如果AIoT、医疗设备、机器人和工业自动化带来收入重新回到双位数增长,27倍就不贵。

核心观点:这不是AI主菜,但可能是AI进入物理世界后的调味料

NVE不是那种一年翻三倍的AI硬件主线公司,但它是少见的高质量、小体量、可产生现金的AIoT影子标的。

但如果未来几年AI真的进入工厂、医疗、机器人、能源系统和边缘设备,那世界需要的不是少量超级芯片,而是海量传感器、隔离器和控制器。

NVE在这个地方有技术,有客户,有毛利率,有现金流。

▶ 最终结论:NVE是一个“高质量现金流 + AIoT期权”的小盘股。AI数据中心对它是间接利好,AI进入物理世界才是主线。业绩超预期的概率存在,但需要看FY2026后半段收入能否连续加速。

本文仅代表作者个人研究和观察角度,不构成任何投资建议。

夜雨聆风

夜雨聆风