夜雨聆风

夜雨聆风

微信内部群更多一手核心信息,欢迎加入点击上面小程序加入即可

Muse Spark的闭源+API路径强化“产品化赢”的长期主线,短期修复META估值预期,中期加速推理侧Token消耗与算力需求共振,产业链自上而下(模型/API→云与IDC→光互联与液冷)景气抬升

- 对META(标的:Meta Platforms, Inc. Class A):Muse Spark作为MSL成立后的首个自研前沿模型,已接入Meta AI应用与meta.ai,后续数周将在Instagram/Facebook/WhatsApp/AI眼镜等全家桶分发。模型基准整体略低于当前领先者,但差距小于投资者此前担忧;更关键在于闭源化与API预览开启,为“自有模型能力的产品化与商业化”打开路径,叠加Agentic Shopping等原生场景,成为重新定价(re-rating)的核心催化

- 对“Token经济→算力需求”链条:Muse Spark聚焦智能体与多模态原生交互,有望驱动更多长链路、实时交互的推理调用;海外平台创新与国内数据共同印证:推理Token消耗快速上行(如豆包日均Token使用量达120万亿,三个月翻倍),而高端智算仍偏紧,形成“用量爆发+供给受限”的结构性紧张。成本端虽因模型能力同级对比呈数量级下降,但总量级支出受Token爆发驱动,供需缺口与“算力通胀”逻辑仍在强化

- 中国可比与链上受益:国内闭源化与多模态增强的API/MaaS商业化正在进入非线性阶段——智谱API收入2025年约1.90亿元(同比+293%),2026年3月MaaS/API ARR约2.5亿美元,且Q1累计涨价约83%、订单量仍增长约400%,印证“能力驱动定价”的转变;MiniMax开放平台/企业服务收入2025年达约2600万美元、Q4季度API占比超40%,均体现API/Agent驱动的放量特征。云/IDC/算力租赁、CDN与光互联/液冷等基础设施环节,将受推理侧用量扩张与上行提价共振驱动

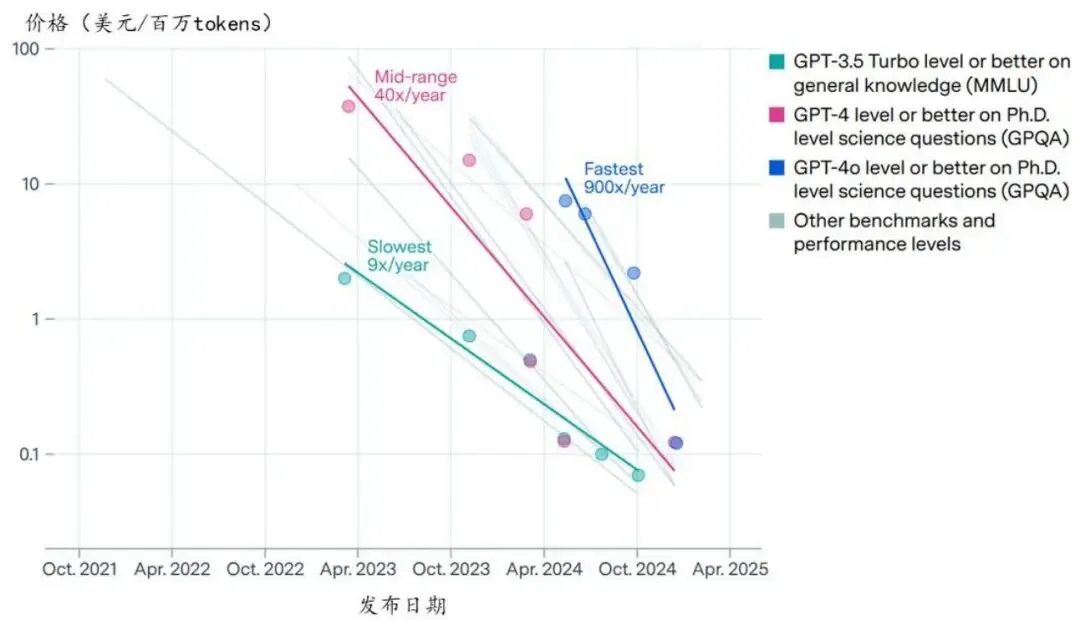

锚定特定模型能力,推理成本随时间呈现数量级下降(美元/百万 tokens)

(图:在锚定相当能力水平下,单位推理成本快速下行,但不抵总Token用量爆发导致的总支出上行与供需缺口扩大)

1. 事件速览:Muse Spark发布的“关键变化”与投资意义

- 闭源化转向+MSL路线清晰:Muse Spark是MSL成立后的首个自研多模态前沿模型,已上线Meta AI App与网站,并将在数周内分发至Instagram、Facebook、Messenger、WhatsApp及AI眼镜,凸显平台级分发优势。此次选择闭源,当前向部分合作伙伴开放API预览,明确了“自有模型→产品化→API变现”的商业化路径

- 模型能力与差异化:公开基准显示Muse Spark总体略低于当下领先模型,但差距小于预期;同时引入“contemplating(深思/思考时)”模式,以多智能体推理/链式思考提升复杂任务表现,有望形成差异化。在计算效率层面,有渠道披露Muse Spark在特定基准下相对Llama 4 Maverick Base约10倍算力效率提升(代码困惑度基准),为“低延迟/高吞吐”的产品化提供工程基础

- 原生场景:Agentic Shopping与商业闭环:Muse Spark已内置购物助理,结合平台内外链路、达人/UGC内容沉淀,提高转化与“信任感”;叠加Business AI、Manus整合至广告栈、Lattice带来的广告质量12%提升(4Q),形成“模型→产品→广告/电商”的飞轮,增强ROIC可见性

- 短期股价反应与信源审慎:有晨报称发布当日Meta股价上涨约6%,但该简报亦包含“MSL由某高管领导”等与其他卖方不一致描述,需审慎看待该来源;整体上,主流卖方一致认为Muse Spark落地提升了对MSL路线与产品节奏的可见性,缓解延迟发布的“悬顶”

2. 投资主线一:META基本面与估值修复的证据链

- 盈利驱动与指引观察要点

- 1Q26:渠道调研与卖方测算预计收入同比+32.6%至约561亿美元(公司指引535–565亿美元),经营利润约195亿美元(经营利率约34.7%),FOA利率约43.5%。R&R持续改善、Reels参与与变现、广告测量/归因修复共同支撑业绩上行

- 费用与资本开支:2026年费用指引大概率维持162–1690亿美元区间;Capex指引维持115–1350亿美元,卖方模型2026年Capex约1240亿美元(+72%),并关注Prometheus(1GW+,26年上线)、Hyperion(5GW+,28年)与MTIA路线,以及与Nvidia/AMD等伙伴的算力合作节奏。短期更多偏向“效率提升→算力加码”的再投入取向

- 估值与评级框架

- 卖方观点:MS将META列为Top Pick,目标价775美元(~21x ‘27E P/E),重申“效率时代+收入/参与改善+AI三大期权(AI、订阅、点击消息)”逻辑;Citi重申Buy并给出850美元目标价(~25x ‘27E GAAP EPS,~13x ‘27E EV/EBITDA),并加90日“上行”STV,认为Muse Spark落地移除“延迟发布”的股价悬顶

- 与市场不同的看法(需保持克制)

- 基准“略逊于领跑者”与“10倍效率(相对特定Llama 4基线)”并存,提示当前更应关注产品化与分发+算力效率对ROI的贡献,而非单点跑分;“闭源+API预览”的路径使商业化节奏成为决定估值弹性的关键变量

3. 投资主线二:Muse Spark带动的“推理侧Token爆发→算力链”共振

- 需求矢量:多模态+智能体=更长链路/更强实时性

- 卖方一致强调Muse Spark聚焦智能体与多模态,在健康、社交内容、购物、游戏等竖直场景发力,叠加平台级分发,将催生更多实时交互与工具链调用的推理工作负载;短期亦观察Business AI、Agentic Commerce在广告与电商闭环的落地强度

- 用量与供给:总量爆发与结构错配

- 国内外Token用量高增:如豆包大模型日均Token使用量达约120万亿,较三个月前翻倍、较24年5月首次发布时增长超1000倍;OpenRouter亦显示头部模型调用快速增长。政策层面对中小企业的普惠算力行动正在跟进,但短期结构仍呈“高端智算紧缺/低端过剩”,跨地域与跨主体调度存在效率壁垒

- 成本曲线与“算力通胀”:锚定相当能力水平下,单位推理成本呈数量级下降趋势;但在更高频次、更长链路任务的拉动下,总量级支出与资源占用上行,对数据中心(高功率/液冷/互联)与云资源的价格中枢具抬升压力。“价格下行×用量爆发”的乘数效应将驱动产业链量价共振。

4. 投资主线三:国内“闭源+多模态+API/MaaS”可比验证(智谱、MiniMax)

- 智谱:API/MaaS进入量价齐升阶段

- 2025年开放平台及API收入约1.90亿元(同比+292.7%),API平台毛利率约18.9%(同比提升约5倍);2026年3月MaaS/API ARR约2.5亿美元;2026Q1付费Token较2025年末增长约4倍;2026Q1 API价格较2025年末累计提升约83%,在涨价背景下订单量仍增长约400%,验证“能力驱动定价/量价齐升”。

- 结构迁移:从重交付转向标准化API,提升规模化与边际效应;头部互联网客户渗透,平台用户与开发者生态快速扩张,Coding Plan驱动付费Token在6个月内增长约15倍。

- MiniMax:C端原生+企业服务双轮驱动

- 2025年开放平台与企业服务收入约2600万美元(同比近翻倍),Q4 API收入占比超40%;截至2026年2月整体ARR突破约1.5亿美元(含原生产品与开放平台/企业服务)

- 行业层面:国内头部模型公司“由价取量→凭能定价”切换,叠加Agent/Workflow形态兴起,付费Token拐点明确,MaaS/API商业化弹性提升

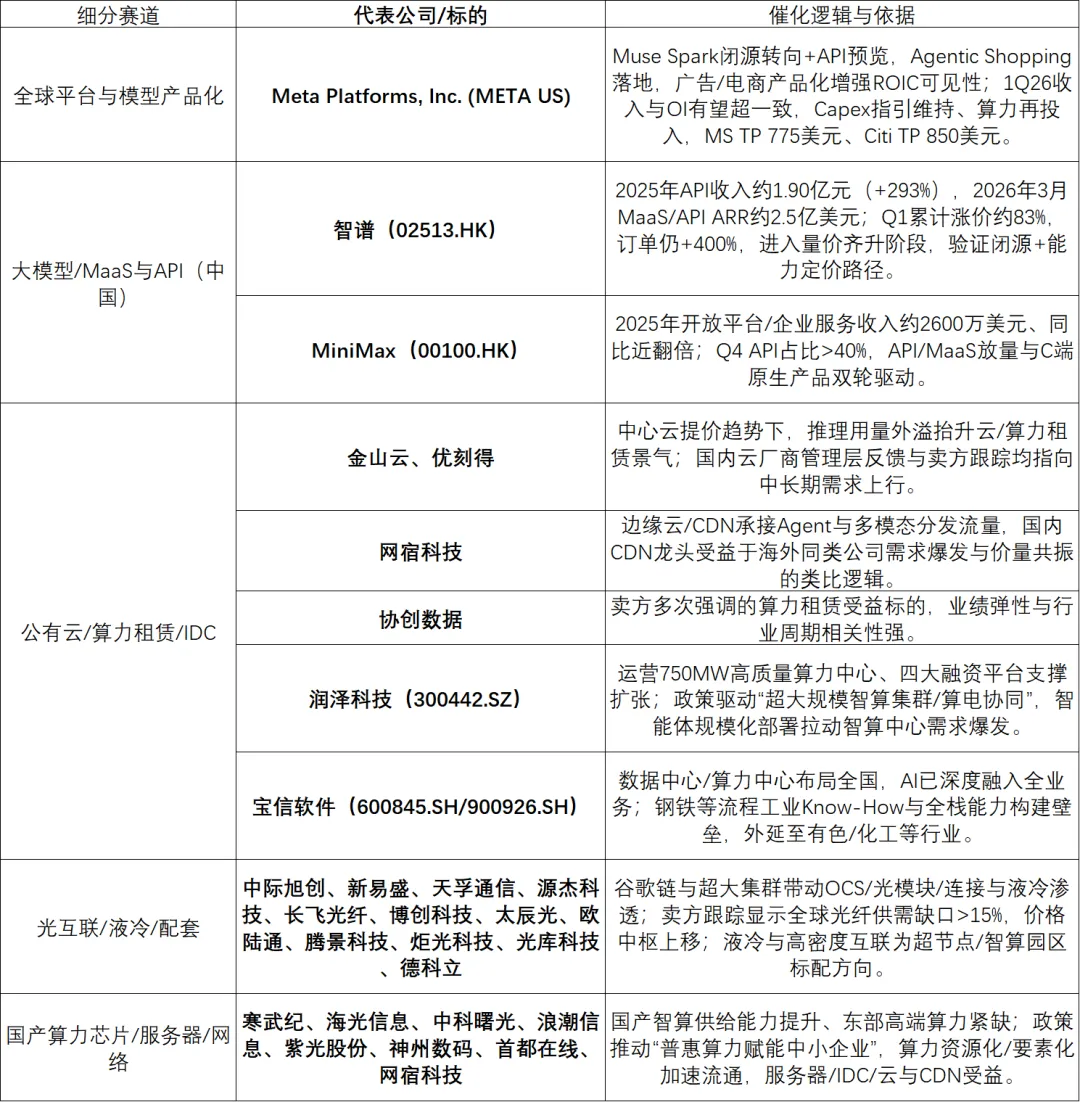

5. 受益产业链与重点上市公司

风险与差异点提示

- 模型能力与竞品迭代:MS指出Spark基准表现“略低于领先者”,需持续跟踪“contemplating”与多模态在真实场景中的优势能否兑现;友商模型与工具链快速迭代可能压缩相对优势窗口

- 费用与Capex不确定性:尽管产品化改善ROIC预期,但META 2026年费用与Capex指引仍高位,若投入强度超预期或建设/伙伴协同不及预期,可能压制自由现金流与估值弹性

- 合规与监管:针对未成年人社媒使用限制与隐私/反垄断监管的不确定性,需跟踪对参与度与变现的潜在影响

- 信源分歧:部分晨报关于管理架构与市场反应的描述与主流卖方未能相互印证,相关细节需以后续公司披露与主流卖方交叉验证为准

8. 小结:投资框架与选股优先级

- 首选:META(Muse Spark移除发布悬顶、产品化可见性上行、广告与电商闭环强化ROIC预期);国内API/MaaS龙头(智谱、MiniMax)验证量价齐升与“能力定价”

- 次选:云/IDC/算力租赁与CDN(金山云、优刻得、网宿科技、协创数据、润泽科技、宝信软件),受推理侧用量与价差驱动;光互联与液冷链条(中际旭创、新易盛、天孚通信、源杰科技、长飞光纤、液冷/电源等)承接数据中心结构升级红利

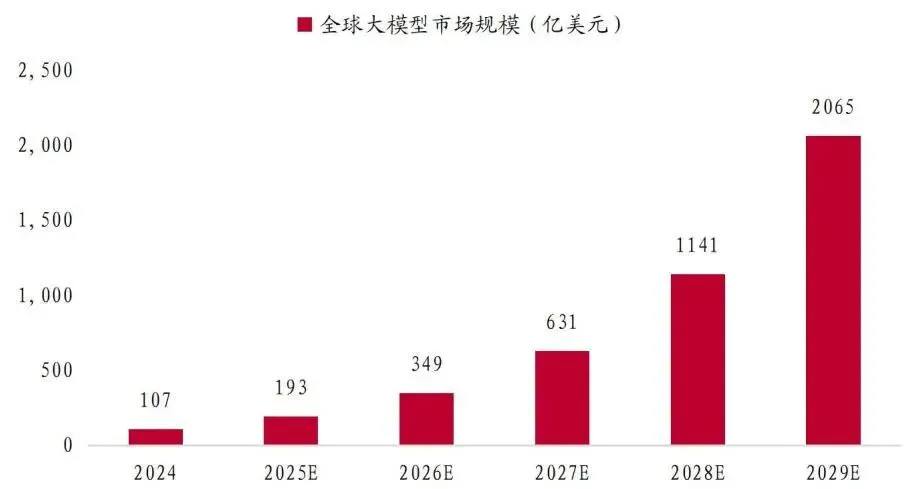

2023-2029E全球大模型市场规模

公众号规则是部分推送,您只有设了星标⭐️,才能及时接收最新推送,建议大家将公众号设为星标,确保及时查收相关消息。

【📈 告别信息二手转述,我们提供真正的一手投资资讯】

你是否厌倦了总是慢人一步的市场消息?看够了被反复加工、失去时效的“分析”和“解读”?在投资世界里,信息的一手性与真实性,往往直接决定你的收益曲线。

🌟 欢迎加入【掘金寻牪犇】知识星球——我们坚持追踪源头信息,专注提供:

✅ 一手投资资讯:直接对接市场核心动态、产业数据、政策原文,拒绝多重转述与添油加醋;

✔️ 即时推送:关键事件与数据发布后的快速解读、盘中异动实时提醒+背景解析

、重大新闻与政策点评不过夜

✔️ 独家视角:

团队原创分析框架,拒绝人云亦云

宏观、行业与个股的逻辑推演,清晰展示思考路径

不定期输出深度报告,帮你厘清投资主线

🌿 如果你符合以下特征:

追求信息透明度与时效性的投资者

希望提升行业认知与公司分析能力

认可“投资是认知变现”,愿意下笨功夫、学真本事

——那么,这里将是你不可或缺的信息港湾和决策支持站。

欢迎加入「掘金寻犇牪」用一线信息增强投资底气,以独家视角穿越市场迷雾。(风险提示:市场有风险,投资需谨慎。星球信息仅供参考,不构成投资建议。)

------------------------------