夜雨聆风

夜雨聆风每一轮技术热潮里,市场最先记住的,总是台前最耀眼的名字。

互联网时代,人们讨论的是入口;移动时代,人们讨论的是超级 App;到了 AI 这一轮,最容易占据头条的,是模型公司、明星产品和那些一夜之间爆红的功能更新。

但如果把新闻、融资和估值放在一起看,会发现一件并不新鲜、却总会被反复验证的事:真正最先赚到钱的,往往不是最会讲故事的那一层,而是给整场热潮提供底座的人。

最近几条科技新闻其实都在指向同一个方向。SiFive 融资 4 亿美元,英伟达参投,继续押注数据中心芯片;Google 和 Intel 加深 AI 基础设施合作;英伟达支持的数据中心公司 Firmus,估值被迅速推到 55 亿美元;Bridgewater 则预计 Alphabet、Amazon、Meta 和 Microsoft 在 2026 年的 AI 投资合计约 6500 亿美元。

这些消息看起来分散,实际上共同说明了一件事:在 AI 热潮真正形成稳定商业回报之前,最先兑现收入、利润和估值弹性的,往往是基础设施公司。

AI 周期里,“先赚钱”的逻辑并不复杂。

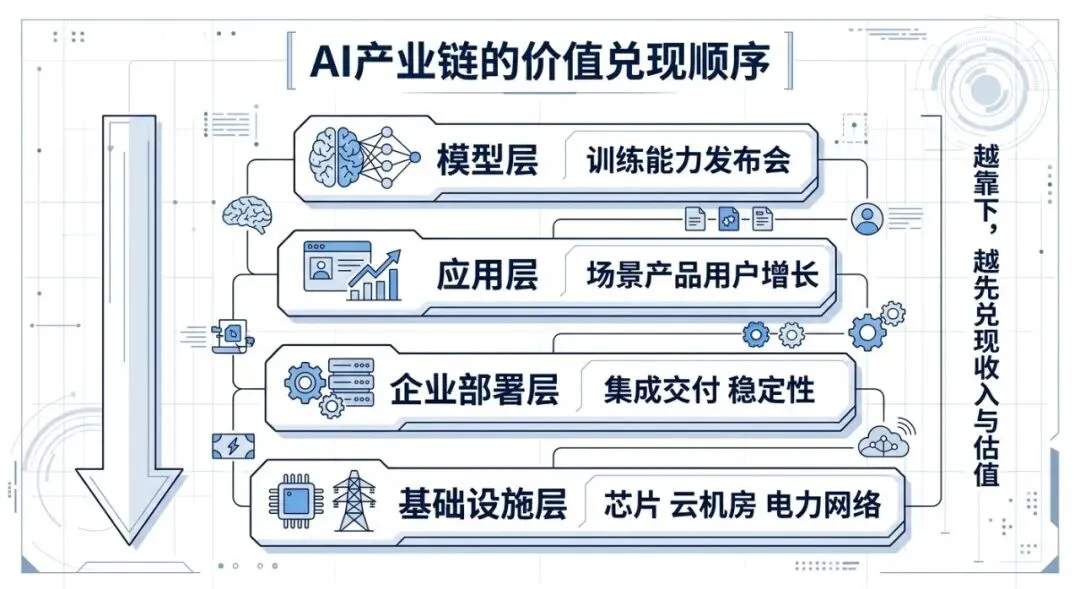

谁掌握了稀缺供给,谁更容易先赚钱。

而在今天的 AI 产业链里,最稀缺的不是新故事,也不是新概念,而是芯片、算力、机房、网络、电力、调度能力,以及把这些东西组织起来的系统工程能力。

这意味着,至少在现阶段,真正更接近现金流和确定性回报的,不一定是模型层和应用层,而更可能是基础设施层。

为什么会这样?

因为 AI 不是一门只靠软件分发就能无限放大的生意。

一个模型无论看起来多聪明,只要要进入真实世界,就必须消耗算力;算力要落地,就需要芯片、服务器、网络、散热和电力;而当调用规模持续上升,成本、供给稳定性和系统效率就会从后台问题变成前台问题。

过去很多人习惯把 AI 看成“新一代软件”。这个判断并不完全错,但它很容易漏掉一个更现实的部分:AI 同时也是一门重资产生意。

训练模型需要大规模 GPU 集群,推理服务需要持续供给,企业级部署需要更高可用性,跨区域服务又需要更复杂的调度与网络支持。也就是说,越往后走,AI 越不像一个单纯靠创意取胜的产品游戏,而更像一个围绕供给能力展开的产业系统。

在这种系统里,基础设施天然更靠近“收费口”。

芯片厂商卖的是算力单元,云厂商卖的是资源池,数据中心卖的是承载能力,系统层厂商卖的是稳定、效率和成本优化。只要整条产业链仍在扩张,这些位置就更容易率先获得需求,而且这种需求往往比应用层的用户偏好更刚性。

为什么模型和应用反而不一定最先赚钱?

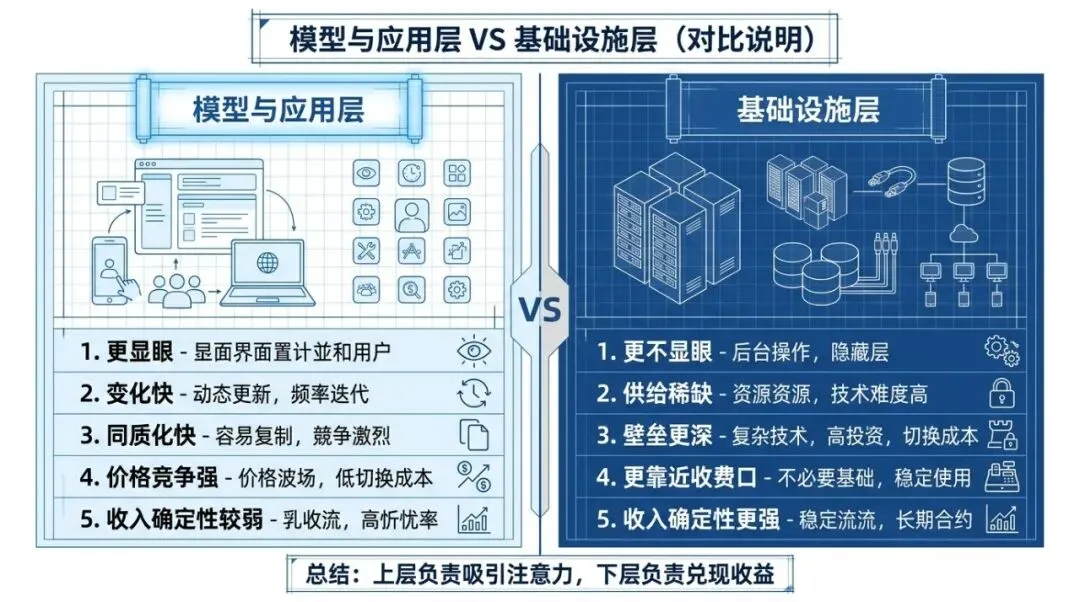

因为它们虽然最显眼,却未必最先具备稳定的商业结构。

模型公司当然有巨大的想象空间,但想象空间不等于利润。模型层要面对的,往往是高昂训练成本、持续推理成本、快速同质化、价格竞争以及越来越强的客户议价能力。今天一个很亮眼的能力,明天就可能成为行业标配。

应用层也类似。很多 AI 应用能快速吸引注意力,却不一定能建立足够强的留存和付费壁垒。用户会尝鲜,但未必会持续付费;企业会试点,但未必会全面采购。尤其当底层模型越来越强、调用方式越来越标准化,很多应用的差异化空间反而会被压缩。

这就是为什么 AI 热潮里,真正最容易先形成确定性收入的,通常不是“最炫”的那一层,而是“最不可替代”的那一层。

从这个角度看,SiFive、Firmus 这类新闻的意义就不只是融资或估值本身。它们背后代表的是一种更稳的商业逻辑:只要行业还在继续扩容,基础设施需求就还在,基础设施公司的位置就更接近收钱的位置。

这会带来什么变化?

第一,市场会重新定价“谁才是 AI 周期里的核心受益者”。

如果过去两年大家更愿意把注意力给模型公司和明星产品,那么接下来,估值和资本配置会越来越重视芯片、云服务、数据中心、电力配套、网络优化,以及一切能提升 AI 供给效率的环节。

第二,很多创业机会会向“卖铲子”环节回流。

这不意味着每个人都去做芯片或盖机房,而是意味着:凡是能帮助企业更稳定、更便宜、更高效地调用 AI 的环节,都可能比单纯再做一个 AI 应用更容易建立壁垒。比如推理优化、调度系统、缓存层、行业私有部署、数据治理、成本控制工具,这些方向看起来不如聊天机器人性感,但商业上往往更扎实。

第三,行业叙事会从“谁更聪明”慢慢转向“谁更能供给”。

这个变化很重要。因为一旦行业开始问“谁更能供给”,竞争逻辑就会整体切换。那时,决定胜负的不是单次发布会上的惊艳感,而是谁的系统更稳、成本更低、供给更连续、客户更放心。

对中国公司意味着什么?

如果把视角拉回中国,这个判断其实更有现实意义。

原因很简单:中国公司未必总能在通用模型层占据全球最强位置,但在供应链、硬件、制造、数据中心建设、电力设备、行业软件和系统整合上,反而可能更有机会切进这轮 AI 基础设施扩张。

这也是为什么,很多看上去不那么“性感”的公司,反而值得重新看。电子元器件、服务器、液冷、机房建设、工业软件、行业 AI 平台,这些方向不一定最会制造舆论热度,但它们更有可能成为真正承接产业红利的部分。

换句话说,中国公司如果只盯着“谁会做最强大模型”,容易把问题看窄;如果把视角放到“谁能为这轮 AI 扩张提供底座和能力”,很多机会反而会变清楚。

最后

如果顺着这个问题继续看下去,就会发现,AI 热潮里最先赚到钱的,并不总是最闪耀的那家公司,而往往是那个站在聚光灯外、却把整台机器撑起来的人。