夜雨聆风

夜雨聆风

Anthropic的Claude Opus 4.6和Claude Code需求激增。Anthropic的年度经常性收入(ARR)在短短一个季度内翻了三倍以上,从去年年底的90亿美元增长至如今超过300亿美元。

诸如智谱GLM和Kimi K2.5等模型推动了开源模型应用场景的爆发。同时,像Anthropic、OpenAI等多家公司进行融资对GPU提出了需求。

这一拐点意味着需求激增,超大规模云服务商(Hyperscalers)和新兴云服务商(Neoclouds)上出现了GPU"抢购潮"。

这种新的需求来源推动了整个供应链中产品和服务价格的上涨,从DRAM和NAND存储,到光纤电缆、数据中心托管以及燃气轮机等基础设施。

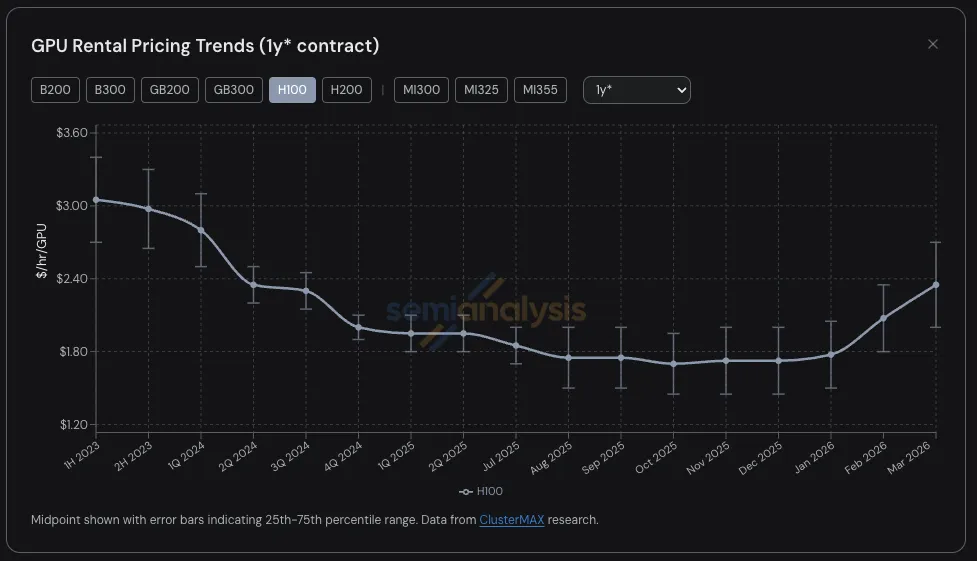

GPU租赁价格成为众多算力相关产品和服务中,最新出现供给紧张、价格大幅上涨的领域。H100 GPU一年期租约合同价格已从2025年10月的低点每小时每GPU 1.70美元急升至2026年3月的2.35美元,涨幅接近40%。

与此同时,按需GPU租赁容量(On-Demand)在所有GPU类型中均已售罄,那些已经锁定按需实例的用户,尽管近期价格上涨,仍不愿将这些容量释放回资源池。2026年初寻找GPU算力就像抢最后一班飞机票:价格高昂、可用性几乎为零。

来源:SemiAnalysis GPU租赁价格

来源:SemiAnalysis GPU租赁价格

本报告将讨论GPU租赁市场的最新趋势、案例与数据点,分析更广泛的GPU租赁市场结构,并探讨未来租赁价格可能的发展方向。

一、GPU租赁市场进入"动态加价"时代

单看H100一年期租赁价格的图表不足以完全体现市场趋势,SemiAnalysis实际采购算力的亲身经历以及市场反馈显示的情况更加严峻。

需求来自多种异构场景,没有统一的解决方案。例如,大规模专家混合(MoE)推理等推理负载,在GB300 NVL72这类最新大规模系统上表现最佳;而训练负载在H100上依然具备最佳性价比,这使得即便是较老的GPU卡,需求仍然旺盛。

客户正在争相以每GPU每小时14美元的价格竞购Amazon EC2 P6-B200实例,一些Neocloud巨头甚至不再提供单节点销售;H100的续约价格与2-3年前签约时完全相同,甚至有部分合同已续签到2028年。

想要获得哪怕8个节点(64块GPU)的H100或H200都非常困难,一半供应商已经完全售罄,大多数供应商则直接表示没有任何Hopper架构GPU即将释放的产能。

甚至有一些算力租赁方将其集群拆分并转租,就像在Monaco Grand Prix期间转租公寓一样。或许,"Neocloud包租公"的时代即将到来?

Blackwell架构的供应同样非常紧张。我们了解到,由于开源模型需求强劲以及推理需求持续爆发,新一批Blackwell部署的交付周期已经延长至6月至7月,而且这些集群几乎全部被预订。

事实上,从现在到2026年8月至9月上线的全部产能,已经被市场提前锁定。

二、GPU租赁价格为何"逆势上涨"?

仅在六个月前,大多数市场观察者还对GPU的长期价值持怀疑态度,并认为GPU租赁价格会随着时间的推移大幅下滑。金融分析师甚至批评任何采用6年折旧周期的新兴云服务商与超大规模云服务商。

在讨论未来趋势如何演变之前,让我们快速回顾一下过去的发展路径。

在2025年底之前,业内普遍预期是随着Blackwell部署的推进(其计算成本更低),Hopper架构(即H100和H200)的租赁价格将显著下降。

然而,2025年末的实际情况却恰恰相反:H100需求不仅保持稳定,在许多情况下甚至进一步增强。当时,开源模型的快速普及以及推理需求的加速增长,首次显现出市场对算力"无止境"的需求浪潮。

2026年1月成为下一个关键拐点:内存价格(DRAM和NAND)在连续多个季度上涨后,开始呈现"指数级爆发"。根据SemiAnalysis的存储模型,LPDDR5和DDR5的合同价格预计将分别上涨约4倍和5倍。

为了应对组件成本快速上涨而带来的利润风险,原始设备制造商(OEM)开始大幅上调AI服务器价格,其涨幅远高于组件成本的增长。这使得集群资本投资过程变得更加复杂,服务器采购成本的上升压缩了项目预期回报,迫使部分运营商放缓甚至放弃部署计划。

实际上,原本会上线的部分供给被延后,进一步加剧了租赁市场的紧张局势。

来源:SemiAnalysis AI TCO模型

在这场由"AI服务器定价"引发的服务器采购混乱之中,GPU租赁需求明显加速,大多数剩余的闲置算力在1月和2月被消化殆尽。到了3月,几乎已经不可能找到任何期限H100、H200或B200租赁资源。

一年期合同的租赁价格在1月底突破了2美元/小时/GPU,随后在2月中下旬较1月底飙升了15-20%,并预计到3月底将再环比上涨15-20%。

今年年初推动需求增长的一个重要因素来自Seedance和Nano Banana,它们正在推动Token吞吐量的大幅增长,因为用户正在大规模生成和优化图像与视频。

但最明显的需求驱动力是执行多步骤工作流、高并发运行并持续迭代的"多智能体工作负载"(multi-agent workloads)的出现,这导致了Token和算力消耗的指数级增长。

据悉,SemiAnalysis 在过去7天内消耗了数十亿个Token,平均成本约为5美元/百万Token,但节省的时间回报以及工作流和能力的扩展远超这一成本。

来源:SemiAnalysis Tokenomics Dashboard

随着越来越多主体开始意识到AI工具所带来的惊人投资回报,并加入这股浪潮,Token消耗量将持续出现"阶跃式"上升。关于使用AI真实回报的争论已经尘埃落定:使用AI工具所创造的价值可以达到其成本的一个数量级以上。

Token需求曲线持续向右上方移动,这一强劲且相对缺乏弹性的需求力量,正在推动GPU租赁价格不断上涨。

简而言之,如果AI工具的投资回报率达到5–10倍,那么GPU租赁价格显然还有很大的上涨空间,远未达到抑制需求的程度。如果租赁价格的上涨进一步对服务器和组件成本施加额外压力,我们不会感到惊讶。

三、GPU租赁市场结构

在2025年底之前,由于运营商拥有更充足的GPU库存,而终端需求尚未全面爆发,GPU租赁价格竞争较为激烈。多个GPU云厂商可以提供极具竞争力的报价,优先考虑提高利用率,避免在下一代GPU迭代前未能充分消化已有算力资产。

此后,GPU租赁提供商的策略发生了180度转变。新兴云服务商与超大规模云服务商如今掌握主导权,可以争取更有利的条款,例如更高预付款、更优价格、更长合同期限,甚至可以根据库存情况挑选合同的开始和结束日期。

他们可以按照自己的时间规划部署,利用不断上涨的价格环境,随着时间的推移为给定的集群建立最佳的客户组合。

GPU租赁市场可分为三大细分领域,各自服务不同类型客户:

短期租赁:按需(On-Demand)、现货(Spot)以及3个月以内合约

中期合约:3个月至3年以上的合约

长期协议:4至5年(其中5年最常见)的合约

短期租赁

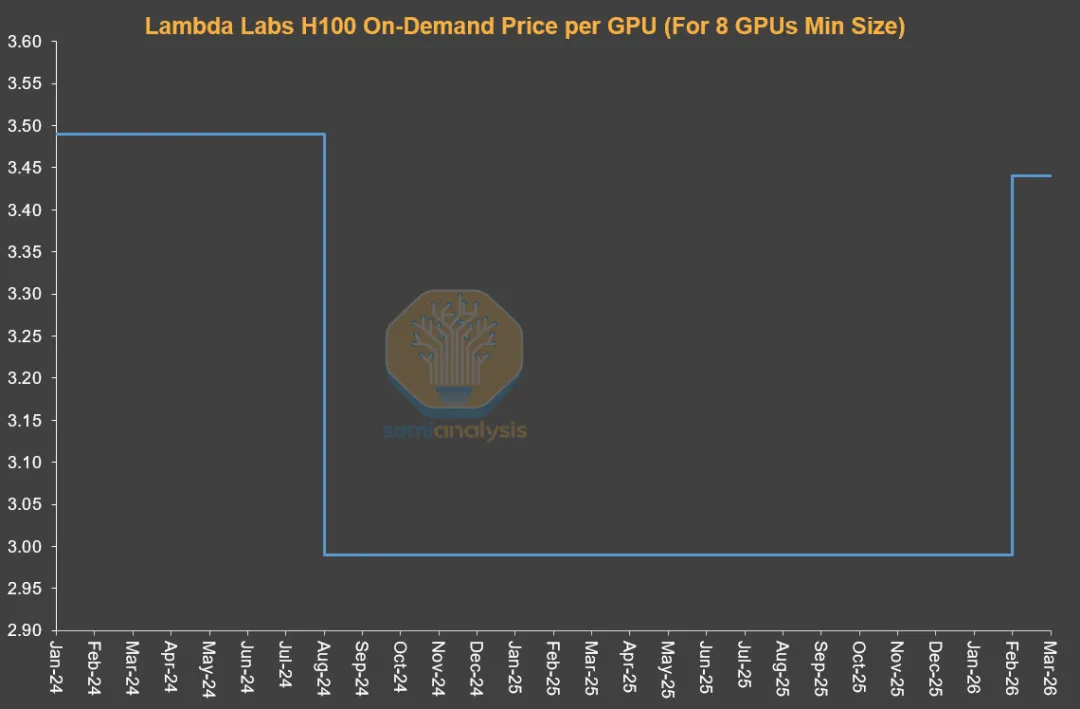

短期租赁处于期限结构最前端,通常代表剩余产能。尽管许多厂商(如 Runpod 和 Lambda)非常成功地专注于提供大量灵活的按需或竞价容量。按需定价的运作方式往往与合同 GPU 租赁市场的其余部分截然不同。提供商通常为按需容量设置固定价格,并且仅极少调整价格。

来源:Lambda Labs

算力租赁提供商会根据利用率进行一次性价格调整:若利用率过低,则降价吸引需求;若利用率达到上限,则提高价格。

因为提供商认定即使在更高的价格水平下,利用率也将保持在高位。这就是为什么新兴云服务商公示的按需价格时间序列会长期持平,然后突然跳升或跳降。在按需市场中,利用率是需求最好的高频指标,而非价格。

来源:Lambda Labs,SemiAnalysis

中期合约

从经济意义上看,最重要的是合约市场,大部分GPU租赁价值在此实现。其中,1年期合约捕捉了非AI实验室客户的边际需求以及大客户溢出需求,因此对市场紧张程度最为敏感。

AI原生公司与中小型AI实验室主要集中在1–3年期限,但他们越来越多开始锁定4年以上长期算力,并接受超过20%的高额预付款,这在过去并不常见。

长期协议

最后,在4–5年这一期限区间,市场主要由人工智能实验室主导,它们会提前锁定大规模算力容量。这类交易通常涉及50MW、100MW甚至更大规模的算力集群——大致相当于约24,000至48,000块NVIDIA GB300 NVL72。总体来看,这些交易在整个Neocloud GPU租赁市场中占据了非常大的比重。

人工智能实验室偏好此类合同,因为它们可以一次性锁定大量算力资源,以满足快速增长的终端需求。同时,人工智能实验室在集群设计方面也拥有较强的话语权,能够对存储、网络、CPU算力等关键环节进行决策。

这类交易通常以裸金属(bare metal)形式为主,因为AI实验室具备工程能力,可以对技术栈进行更深层次的定制,从而在总体拥有成本(TCO)下实现最高性能。

Neocloud厂商同样青睐这类交易,因为相比处理数十个小规模订单,他们可以将销售资源集中在少数几个大型承购项目上,并获得相同规模的收入。他们可以基于这些合同以更有利的条件进行债务融资,并使融资期限与合同周期匹配,从而在很大程度上消除期限风险和GPU租赁价格波动风险,同时在大多数情况下锁定约十几个百分点的项目内部收益率(IRR)。

此外,由超大规模云服务商(Hyperscaler)为这些交易提供兜底支持也十分常见——即由其作为Neocloud的直接承购方,再将算力转售给人工智能实验室。

这种结构对各方而言是多赢的:Neocloud由于承购方为AAA评级的超大规模云服务商,可以获得更优惠的融资条件;而超大规模云服务商则无需扩大自身资产负债表,就可以通过提供信用背书,从项目收入中获取一部分收益。

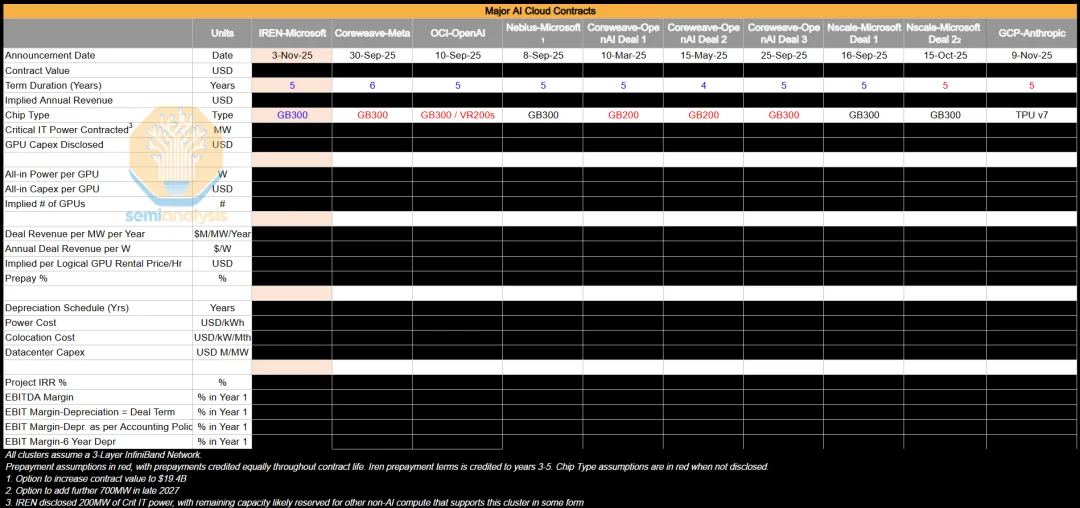

下表展示了一些大型承购交易。SemiAnalysis对这些交易进行了深入分析,以测算其隐含定价(以美元/小时/GPU计)以及项目内部收益率(IRR)、息税前利润率(EBIT Margin)等盈利指标。

来源:SemiAnalysis AI TCO模型

在当前市场环境下,大多数正在建设的大型集群都被AI实验室"锁定",同时这些实验室也在参与4年以下市场,通过续约现有H100与H200集群来抑制供给回流。随着GB200与GB300超级集群扩张,1–3年市场的供需关系将变得尤为关键。

四、未来趋势

最引人注目的是基本面与市场情绪之间的脱节。尽管供给收紧、价格上涨,这本应利好Neocloud企业利润扩张与资产寿命延长,但资本市场对CoreWeave、Nebius、IREN等公司的情绪却持续偏负面,其股价处于过去6–12个月区间的低位。

市场仍然执着于"供给与商品化",而忽视了当前现实:GPU持续短缺与定价权意味着几乎所有算力都将保持高需求。

三大观察指标:决定价格趋势的关键变量

SemiAnalysis列出了判断GPU租赁价格能否持续高位的三项核心观察指标。

1GB300集群的放量节奏

新增算力容量能否缓解当前的算力短缺,还是算力消耗增速将继续超越新增供给——这将决定AI实验室参与4年以下合约市场的程度,进而左右该区间的定价走势。

2硅片短缺的恶化程度

SemiAnalysis在此前报告中已指出台积电N3制程逻辑晶圆产能以及HBM、DRAM、NAND存储器的供应紧张状况,复杂的制造流程意味着执行风险随时存在。

3AI实验室ARR的增长轨迹

用户采纳速度的快慢以及Token消耗的持续增长,是决定整体需求曲线斜率的根本变量。

综合来看,SemiAnalysis的结论清晰:在上述三项指标出现明显转向之前,算力价格的方向只有一个:向上。

五、结论:价格仍将继续上涨

综合来看,GPU租赁价格更可能继续上涨而非下跌。

这一趋势具有自我强化效应:供应趋紧与价格上涨促使Neocloud提前采购更多硬件,从而进一步收紧供给并推高价格。

SemiAnalysis将此与2023至2024年的GPU短缺周期相提并论,但认为此次服务器市场已足够成熟,OEM获取超额利润的空间可能受限。

GPU租价上涨对Neocloud的财务影响是双重的:

一方面,已部署资本的利润率得以扩张,改善投资资本回报率(ROIC);

另一方面,更高的租赁价格延长了现有GPU的经济使用寿命,使既有资产在需要再投资之前能够产生更长时间的现金流。

目前最直接的受益者包括:合约期限较短(可快速重新定价)的供应商;拥有大量H100存量的公司;近期有新增产能的厂商。

短期合约供应商可以迅速以更高价格续约,从而立即提升利润率。而锁定长期下一代算力的Hyperscaler与Neocloud同样将受益。