夜雨聆风

夜雨聆风这段时间,科技圈里最容易引发焦虑的词之一,就是“SaaS大屠杀”。

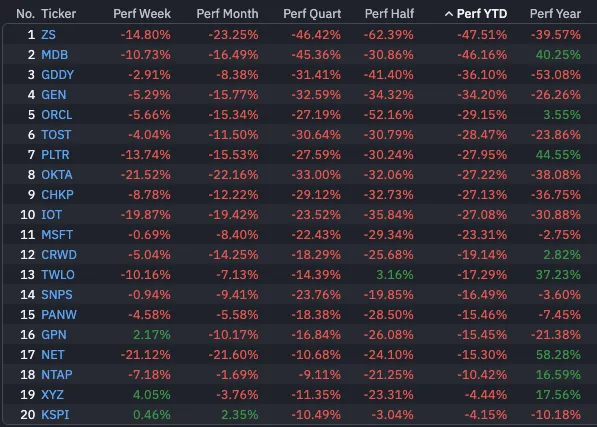

专门投资北美软件公司的ETF——iShares Expanded Tech-Software Sector ETF(IGV),年初至今累计跌幅已经接近 30%;作为“七巨头”之一的微软,今年以来也跌超 23%;就连一度因为深度参与美国军事与情报体系、在中东冲突相关叙事中频频被提起的 Palantir,年初至今也跌去了接近 28%。

整个软件板块几乎哀鸿遍野,普遍陷入抛售,能保持正收益的软件股已经凤毛麟角。

只要最近看过一些科技媒体、顶级风投的内部备忘录,或者持续关注大模型与AI 智能体的讨论,你大概率都会感受到一种越来越强烈的气氛:很多人开始怀疑,那些曾经不可一世的传统软件公司,是不是终于走到了被彻底颠覆的前夜。

过去二十多年里,SaaS 几乎一直是资本市场最稳定、最性感、也最被反复验证的商业模式之一;可今天,随着 AI 从“辅助工具”开始走向“自主执行者”,整个软件行业赖以成立的产品逻辑、收费模式与价值锚点,都在被重新审视。

那么,SaaS真的面临末日了吗?

这是一个价值千亿的问题。本文想讨论三个核心问题:第一,SaaS末日论背后的逻辑到底是什么;第二,在 AI 的冲击下,哪些 SaaS 公司真的面临灭顶之灾;第三,哪些公司反而更安全,甚至可能成为受益者。

一、软件底层逻辑的重构

这种恐慌并不奇怪。因为这一次,变化确实不是简单的功能升级,而更像是软件产业底层逻辑的一次重写。

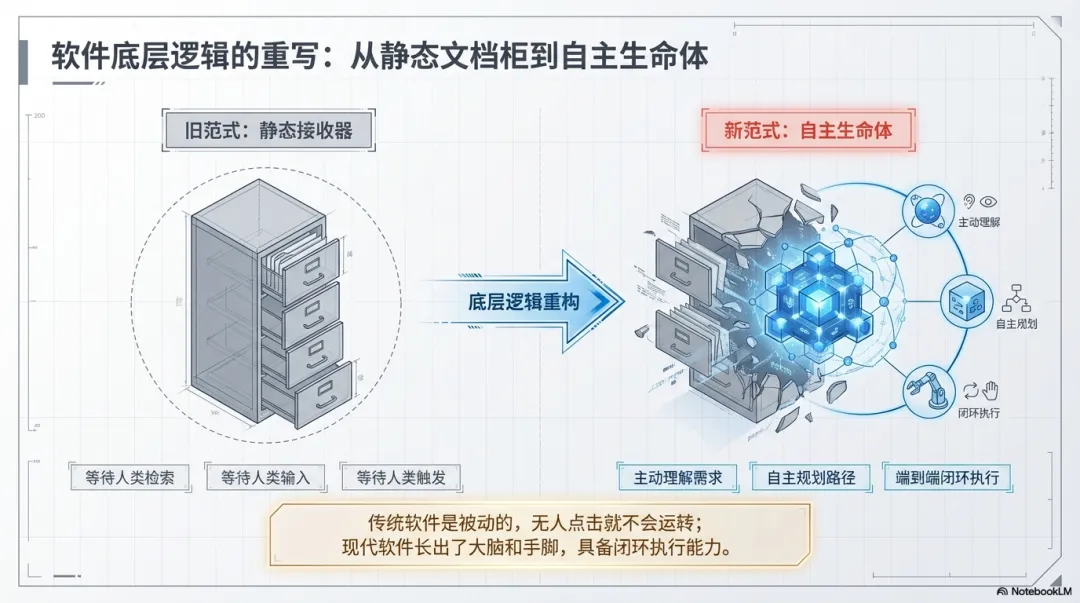

如果把视角拉远一点,你会发现,从1960年代到2022年左右,软件行业虽然看起来日新月异,但本质上只完成过一次真正意义上的重大更迭:把实体文档柜变成电子数据库,把纸质流程搬进屏幕里的表格与系统。

无论是早期的航空订票系统,还是今天复杂无比的ERP、人力资源、财务管理软件,它们底层其实都遵循同一种逻辑:软件是静态的,等待人类去检索、输入、操作和触发。没有人不点,它就不动。如果不查询,它就不答。无人提交需求,它就不会自己完成流程。

可现在,事情变了。

今天这个数字世界里的“文档柜”,不只是被电子化了,它开始长出“大脑”和“手脚”了。它不再只是一个等待人类调用的静态系统,而是开始具备了理解、分析、执行乃至闭环完成任务的能力。

过去是需要人走到系统前面,去翻客户资料、分析问题、拟邮件、点发送;现在是系统自己调出资料、分析客户痛点、生成跟进方案,然后直接把邮件发出去。

这才是这轮AI 冲击真正令人不安的地方。它改变的不是软件的一个局部功能,而是软件作为“工具”的根本身份。

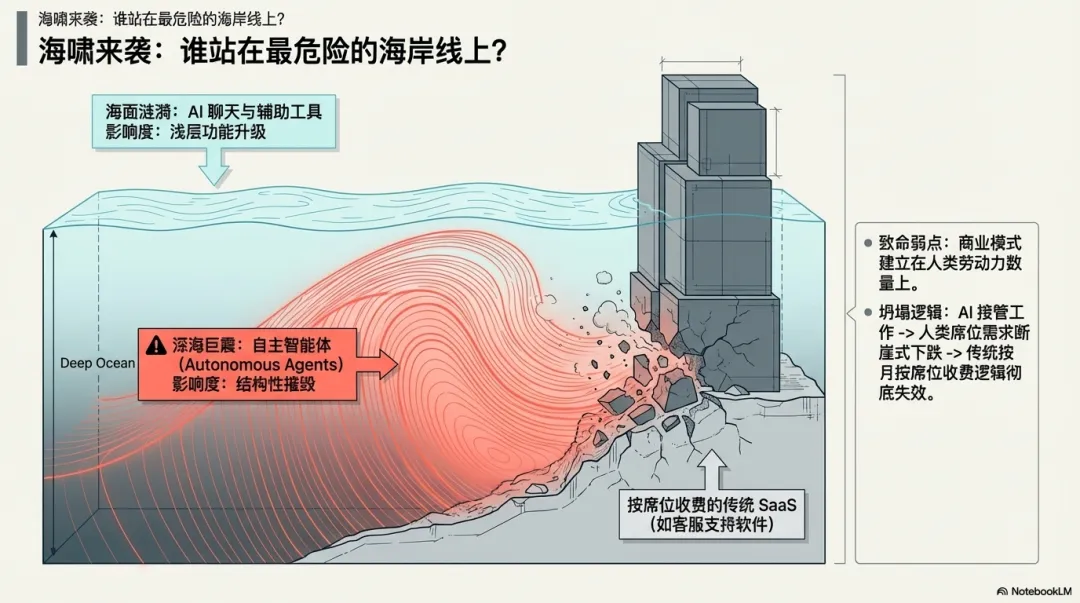

有人把当前的AI 智能体比作一场深海里的海啸,这个比喻非常精准。因为在深水区酝酿的时候,海面往往很平静,很多人可能会觉得它不过是个更聪明的聊天工具;可一旦这股能量拍到商业应用的沙滩上,真正的破坏力才会显现出来。

问题也随之而来:这场海啸到底会冲垮谁?又会托起谁?

二、最危险的软件公司

最危险的一类

如果要找出最先被海啸正面拍中的SaaS类型,那一定是那些商业模式建立在人类劳动力之上的公司。

过去,大量企业购买SaaS,本质上是在给员工配工具。买多少账号,往往取决于有多少人需要登录系统、完成操作、产出结果。用户是人,买家也是人,软件的收入增长几乎直接绑定在人类劳动人数上。

但未来,软件的直接用户很可能不再是人,而是自主智能体。

这意味着什么?意味着如果一家SaaS公司今天的收费模式,仍然高度依赖“席位数”、“账号数”、“单个人类员工的产出”,那它就已经站在最危险的海岸线上。

最典型的例子,就是客服支持类软件。以Zendesk这一类产品为代表,企业之所以购买成千上万个席位,是因为它们雇佣了庞大的人类客服团队。每个人都需要一个账号,一个人一个坑,按月收费,逻辑清晰。

但一旦AI 智能体能以极低的成本,甚至以比人类更高的质量接管客服工作,企业需要的人类客服数量就会急剧减少。人少了,软件席位需求就会断崖式下降。原本那个经典的“按席位按月收费”的 SaaS 模式,营收逻辑就会瞬间塌掉。

这正是所谓“SaaS末日论”的内核来源。

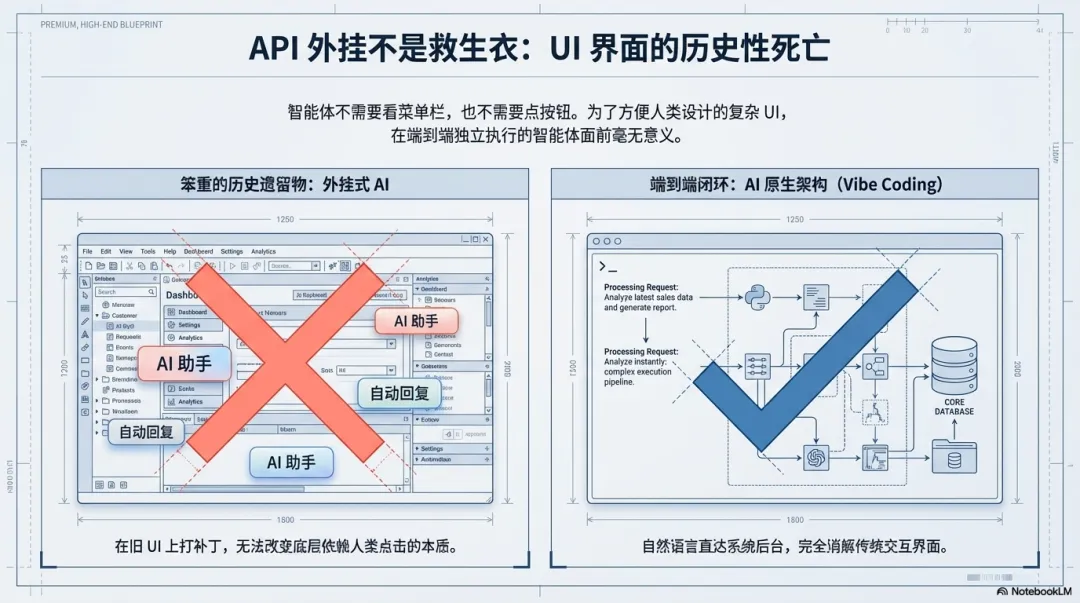

外挂AI不等于穿救生衣

很多人会觉得,这种危机似乎也没有那么难解。传统SaaS 公司完全可以立刻接入大模型 API,给系统加一层 AI 自动回复、AI 助手、AI 工作流,不就能续命了吗?

听起来合理,但问题在于,在真正的海啸面前,这种“外挂式AI”很可能是无效的。

因为这里面存在一个底层差异:AI原生架构和传统架构上临时外挂的 AI,是两回事。

拿写代码这件事举例就很典型。过去一段时间,像Cursor这样的AI 代码编辑器非常火,现在在最前沿的极客圈里,这类产品都已经隐隐开始显露疲态。

尽管Cursor 并不是那种简单给编辑器装一个 AI 外挂的工具,它更像是一种过渡形态:比传统插件更原生,能直接执行更多任务,也确实比过去那类 AI 编程工具强了很多;但它本质上仍然没有完全跳出传统程序员工作台的框架。

原因并不复杂。现在真正往前推进的方向,已经不再是“辅助人类写代码”,而是“让智能体自己独立规划架构、独立生成完整项目、独立完成端到端闭环”。

一旦智能体具备了这种能力,再回头看传统软件界面里那些为了方便人类设计的复杂按钮、菜单栏、嵌套页面,以及各种所谓的外挂助手,它们会迅速从“有用的操作界面”变成“笨重的历史遗留物”。

因为智能体根本不需要看菜单栏,也不需要点按钮。

这也是为什么技术圈现在越来越热衷讨论一个词:Vibe Coding。可以把它理解成“用自然语言随心所欲地生成软件”。理想状态下,只要有一个业务痛点,不需要自己写代码,只要把需求告诉AI,它就能迅速生成一个定制化软件。

如果生成代码的时间和边际成本都趋近于零,那很多人自然会进一步推出一个极端结论:企业是不是干脆没必要再买那些每年几百万订阅费的SaaS 了?直接让 AI 在几分钟内写一个专属的 Workday 或 Salesforce,不就行了吗?

三、SaaS继续存在的逻辑

比较优势理论

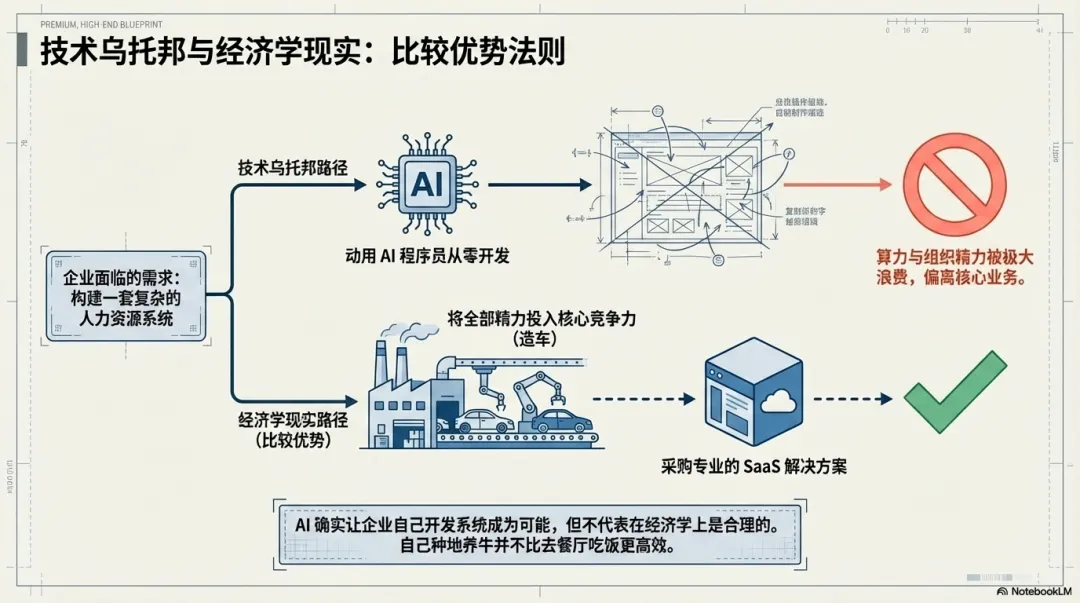

AI能够生成代码就能快速开发软件,这样的推论在技术乌托邦里看起来非常顺滑,但在现实商业世界里,其实忽略了两个致命问题。

第一个问题,是经济学问题。

即便技术上允许每一家企业都拥有一个近乎全能的AI 程序员,它也未必有动力去从零开始造轮子。因为大多数企业真正应该投入资源的地方,根本不是内部管理软件本身。

比如一家汽车公司,它的核心竞争力是造车,是研发、生产、销售与品牌,而不是维护一套极其复杂的人力资源系统。汽车公司当然可以让AI 从头做一套,但如果把大量算力、时间、组织精力都投入到这种非核心能力上,从经济学角度看,这本身就是巨大的浪费。

这就像我们明明可以在后院自己种地、养牛、磨面、做汉堡,但为了中午吃一顿饭,绝大多数人还是会直接去餐厅。因为从比较优势的角度看,自己全做一遍不是更先进,而是更低效。

所以,AI能让“自己做”成为可能,不代表“自己做”就会成为主流选择。

真正的壁垒是“隐性知识”

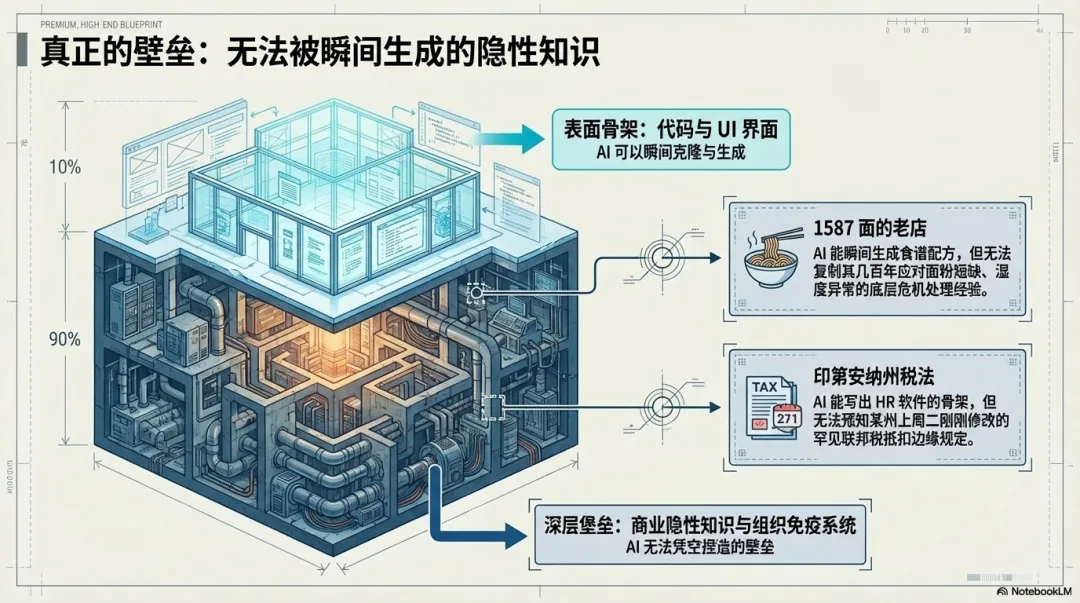

第二个问题,比经济学更关键。

软件表面看起来是代码,但它真正的内核,往往是几十年积累下来的商业隐性知识(黄仁勋强调的领域知识)。这些知识,很多根本不写在产品宣传页上,甚至不显性地存在于代码注释里,而是深埋在无数边界情况、异常流程、法规变化、客户事故、组织经验与历史坑位之中。

今天当然可以让AI 瞬间生成一个“看起来完美”的人力资源系统。但问题是,明天美国印第安纳州某位员工突然申请产假时,这个系统是否知道该州上周二刚刚修改了一条关于产假期间联邦税抵扣的罕见规定?

这不是一个“写不写得出代码”的问题,而是一个“有没有几十年组织经验”的问题。

Workday这类传统SaaS 巨头之所以强,并不只是因为它们的软件更复杂,而是因为它们背后有庞大的法务、合规、工程和客户服务生态,几十年里踩过无数坑,持续跟踪全美乃至全球极细微的法规变化,并把这些经验不断硬编码进系统里。

用AI临时生成的,更多只是一个漂亮的骨架;而成熟SaaS公司出售的,则是一整套能够抵御极端情况的免疫系统。

这个差别非常像日本那些几百年历史的传统老店。比如一家1587 年就开业的面馆,今天 AI 当然可以公开食谱、分析配方,甚至瞬间生成一模一样的菜谱。

但这家老店真正的价值,从来不在那几页配方纸上,而在于它几百年里积累下来的底层经验:比如某一年严重面粉短缺时,它们是如何调整发酵工艺活下来的;某次湿度异常时,怎么改水温和醒面时间;某种意外供应中断发生后,如何保持口味稳定。

这些应对罕见极端情况的能力,不是生成式模型靠“幻觉”就能凭空补出来的。

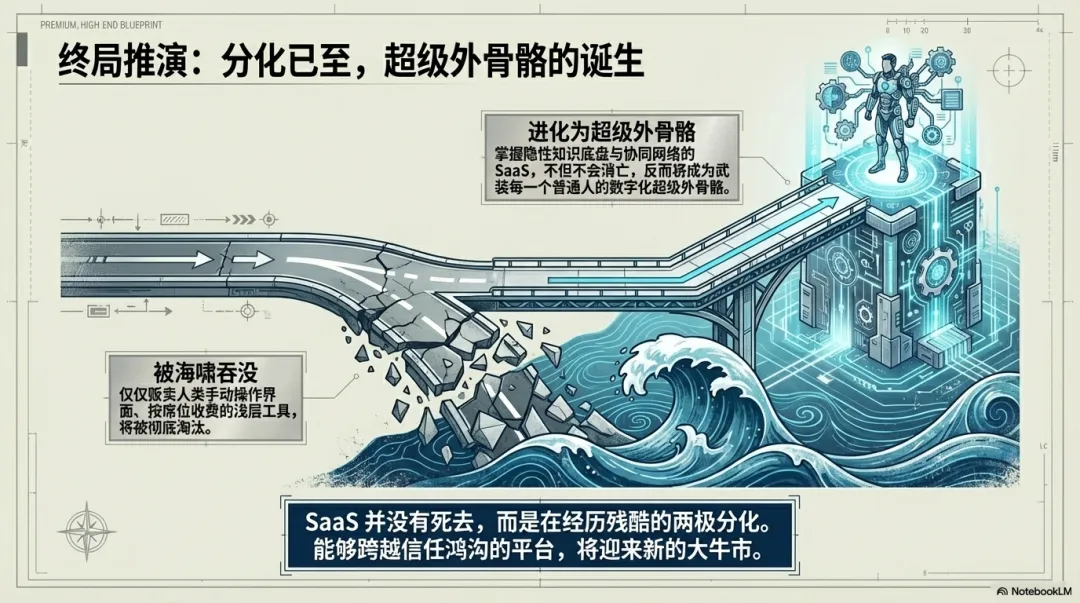

所以,当我们把这层迷雾拨开,就会发现:SaaS末日论,至少被严重夸大了。

真正危险的,是那些只提供一层薄薄交互界面、只贩卖“人类工作效率”的简单工具;而那些掌控深厚业务逻辑、充当企业记录系统的SaaS公司,反而可能迎来新的大牛市。

最安全的SaaS是“企业运转本身”

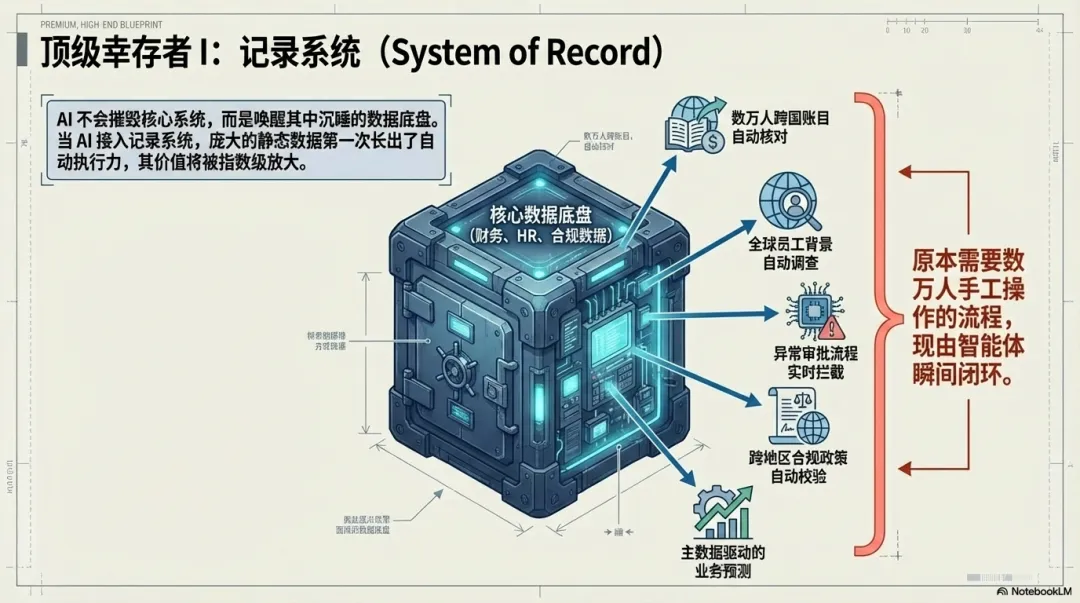

这类公司有一个更准确的名字,叫System of Record,也就是“记录系统”。

企业买这类软件,不是为了让员工多填几张表、多做几份报告,而是因为系统本身就是企业运行的底层中枢。它记录的是组织关系、财务流、权限链路、审批逻辑、合规状态、核心主数据。它不是某个局部功能,而是整个组织的底盘。

因此,这类产品虽然也有席位,但它们的价值并不直接绑定某个单一任务的产出。恰恰相反,当AI 接入这些庞大的记录系统时,数据会第一次真正“长出执行力”。

比如,系统可以自动完成数万人的背景调查,自动进行跨国部门的账目核对,自动识别异常流程,自动触发合规检查。AI不是在削弱它们的价值,而是在把这些系统原本沉睡的大量数据,转化为可执行能力。

于是,系统的价值不是被削平,而是被指数级放大。

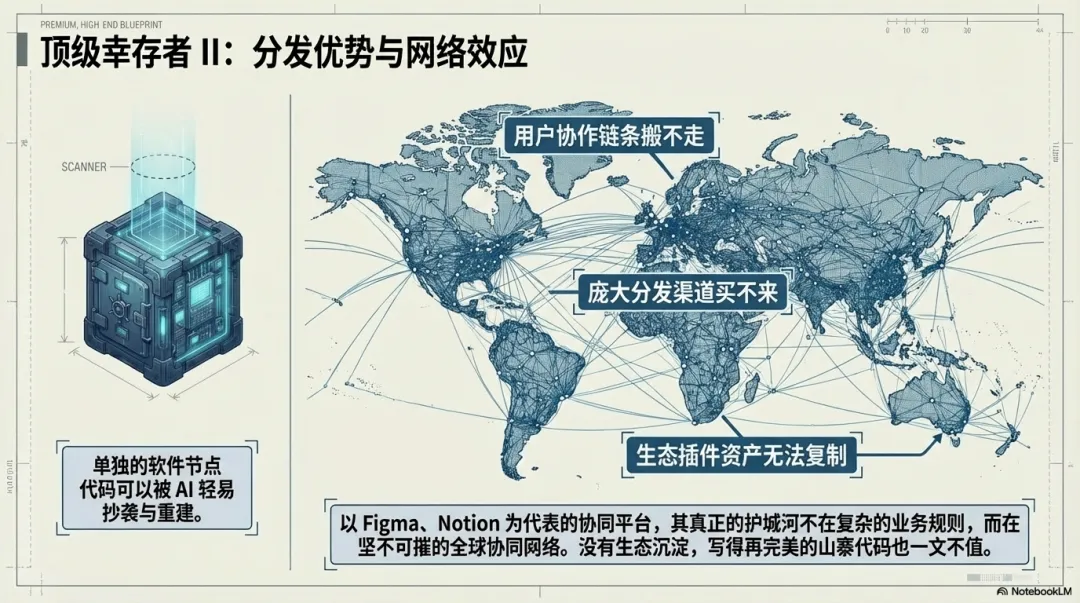

还有一类公司,不靠边界情况取胜,而靠分发和网络效应活下来

那像Figma、Notion、写作工具、创意协同平台这类产品怎么办?它们没有复杂到印第安纳州税法那样的护城河,AI 只要能画图、能排版、能写文案,是不是就能很快把它们干掉?

这类公司的护城河,确实不在复杂规则里,而在另一套逻辑:分发优势和网络效应。

很多时候可以用AI 低成本把一个产品的代码几乎完整复制出来,理论上也可以做一个“长得很像 Figma”的山寨版本。但 AI 无法瞬间复制的,是 Figma 全球几千万设计师用户,无法复制这些用户之间已经形成的团队协作关系,也无法复制平台上沉淀下来的庞大设计资产和生态插件体系。

代码可以抄,用户网络抄不了;功能可以做,分发渠道买不来;界面可以仿,协作关系搬不走。

这就是为什么拥有庞大分发能力的平台,往往不是被AI 消灭,而是最有机会利用 AI 快速增强产品、进一步锁定市场份额。

说得更直白一点:如果没有人登录,没有协作链条,没有生态沉淀,写得再完美的代码也可能一文不值。

结语

如果把整幅图重新梳理一遍,结论其实已经越来越清楚。真正会死的SaaS,和真正会赢的 SaaS,已经开始分化了。

那些只靠贩卖软件界面、按人数收费、提供浅层效率工具的传统SaaS,的确正站在海啸正中央。它们最危险,不是因为没接 AI,而是因为它们的价值本来就建立在“人要手动操作”这件事上。一旦执行者从人变成智能体,原有价值锚点就会迅速失效。仅仅给旧系统加一层 API 外挂,不足以挡住真正的结构性冲击。

但在恐慌背后,另外两类公司反而可能成为AI 时代的核心受益者。

第一类,是沉淀了大量边界情况处理经验、掌握企业核心数据与流程、作为记录系统存在的SaaS。它们卖的不是界面,而是几十年踩坑换来的组织免疫力。

第二类,是拥有强分发能力、庞大网络效应和协作生态的平台型软件。它们的真正壁垒不是功能,而是用户关系、生态密度与分发渠道。

前者会成为AI 的“底盘”,后者会成为 AI 的“放大器”。

而只要它们能解决定价模式的心理困境,设计出让用户真正建立信任的新范式,它们不但不会被AI 消灭,反而会借助 AI,把每一个普通用户武装成拥有数字团队的超级 CEO。