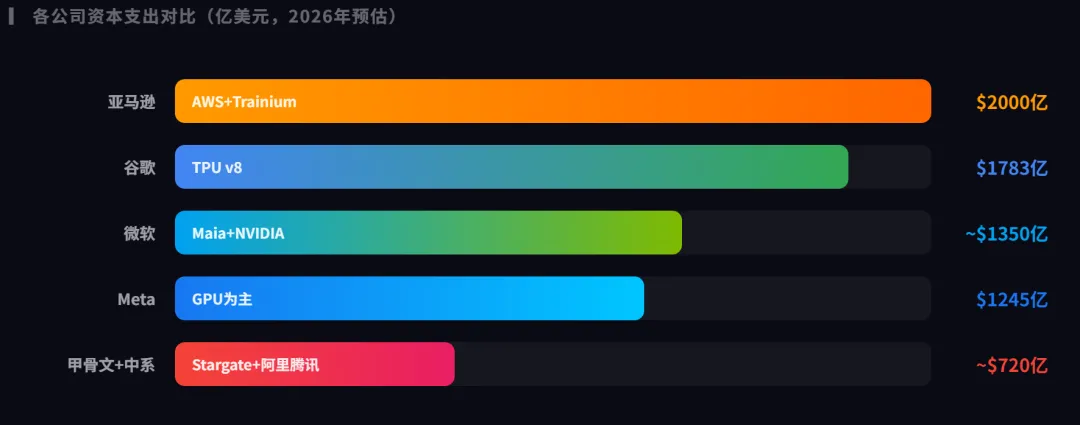

7100亿美元,当科技巨头把这笔钱押注AI钱最终流向了哪里?2026年,Alphabet、亚马逊、Meta、微软等八大云巨头资本支出突破7100亿美元,较2025年暴涨61%。这是人类历史上规模最大的一次单领域集中投资——但这场「AI军备竞赛」的终点在哪里?产业链谁将是真正的赢家?先来看几个让人瞠目结舌的数字。2026年,全球八大主要云服务商(CSP)合计资本支出将突破7100亿美元,同比增幅高达61%。光是美系四巨头——谷歌、亚马逊、Meta、微软——加在一起就接近7000亿美元,几乎是全球GDP排名第18位的国家(荷兰)全年经济总量。更让华尔街咋舌的是:这些钱不是收入,是支出。亚马逊预计2026年将出现170至280亿美元的负自由现金流;Alphabet的自由现金流将从2025年的733亿美元骤降至约82亿美元,同比蒸发90%。投资人问:这些钱什么时候能回来?CEO们的回答是:先烧,再说。注:Alphabet已于2025年11月发行250亿美元债券,长期债务增至465亿美元;亚马逊则在SEC文件中暗示可能寻求股权和债务融资。这场军备竞赛,正在把科技巨头从"现金奶牛"推向"负债增长"的轨道。02 7100亿美元,最终流向五个方向

钱流向哪里,谁就是赢家。研究这7100亿美元的具体去向,本质上就是在绘制一张AI产业链的权力地图。这5个方向,揭示了AI军备竞赛的三个结构性特征:硬件仍是核心(GPU+ASIC占约50%);配套基础设施加速补课(网络+冷却+电力占约20%);自研替代在加速(ASIC从5%份额向15%迈进)。在这场军备竞赛中,英伟达无疑是目前最大的受益者。全球八大CSP均大规模采购其GB300、V200整柜方案;Stargate项目中,甲骨文+OpenAI采购额估计超过1000亿美元。正是这些订单,支撑起英伟达市值站稳4.6万亿美元、10连涨的惊人走势。推理市场,云厂商自研ASIC正在系统性侵蚀英伟达的份额。”然而,一场悄然进行的「去CUDA化」运动正在地下蔓延。2026年,云巨头的自研芯片战略从PPT走向量产:云厂商自研ASIC的策略本质是「推理端替代,训练端维持」——推理成本高度敏感,自研芯片可节省30%-50%成本;训练端CUDA生态壁垒太高,短期无法绕开。英伟达的护城河不是消失了,而是被「从推理端开始,从内部消化开始」地缓慢侵蚀。等到推理收入占GPU总营收的60%,那个时间点才是英伟达真正的压力测试。军备竞赛最大的秘密是:「卖水人」往往比「淘金者」赚得更稳。在7100亿美元的资本支出洪流中,有四类产业链环节在默默收割。不是所有人都在欢呼。当微软股价今年已下跌17%、亚马逊跌去9%时,市场在用脚投票一个核心问题:这些钱,能不能回来?💸回报周期之谜:Alphabet自由现金流预计从733亿美元骤降至82亿美元(-90%);亚马逊将出现负自由现金流。2026-2027年是"先烧钱再看回报"的两年空窗期,投资人耐心有限。

⚠️估值泡沫风险:产业链部分标的PE(TTM)已超100倍。当前热门的光模块、液冷、AI服务器股票,估值已提前透支2-3年业绩,一旦订单节奏放缓,下跌空间不容小觑。

🌐地缘政治断供风险:出口管制持续收紧,英伟达H20/H100在中国供应受限。中国CSP正加速自研ASIC,但若高端工艺(台积电2nm)受限,国产大模型训练面临"算力上限"压力。

🔬颠覆性技术风险:存算一体、量子计算、光子计算等新架构在实验室中快速迭代。若任何一项技术在2027-2028年实现工程化突破,当前数千亿美元的GPU数据中心投资可能大幅贬值。

尽管现金流压力明显,摩根士丹利等主流投行目前仍对四大科技股维持「买入」评级。核心逻辑是:AI基础设施投资具有先发优势和网络效应,谁先建好基础设施,谁就能在AI应用爆发时收获超额回报——这是一场关于「时机窗口」的赌局,而非纯粹的财务模型。全球每周Token消耗量已突破42万亿次,国内头部大模型单日消耗超8000亿次Token,云厂商AI服务价格已上调35%-50%——这些数字说明,AI需求不是幻象,基础设施正在被实际使用。问题只是:需求增长能否跑赢投资增速?算力经纬:这7100亿美元,不是一次孤立的资本冒险,而是科技巨头对「AI将重塑所有软件」这一判断的集体押注。钱流向GPU、数据中心、自研ASIC、光模块和液冷——每一分钱背后,都是一个清晰的产业逻辑。

英伟达是当下最大的受益者,但「去CUDA化」的暗流从未停息;真正稳赚不亏的,是那些做「算力基础设施水电煤」的卖水人——光模块、液冷、服务器代工、HBM内存。军备竞赛没有终点,但会有减速。2027-2028年当自由现金流开始复苏、AI应用收入开始兑现,才是验证这场豪赌是否值得的真正时刻。数据来源:CNBC、TrendForce集邦咨询、Fortune、Statista、新浪财经

夜雨聆风

夜雨聆风