夜雨聆风

夜雨聆风蓝色光标(300058):AI 营销龙头,出海 + 订阅双轮驱动,2026 年业绩爆发

一、公司概况:AI 营销绝对龙头,出海营销霸主

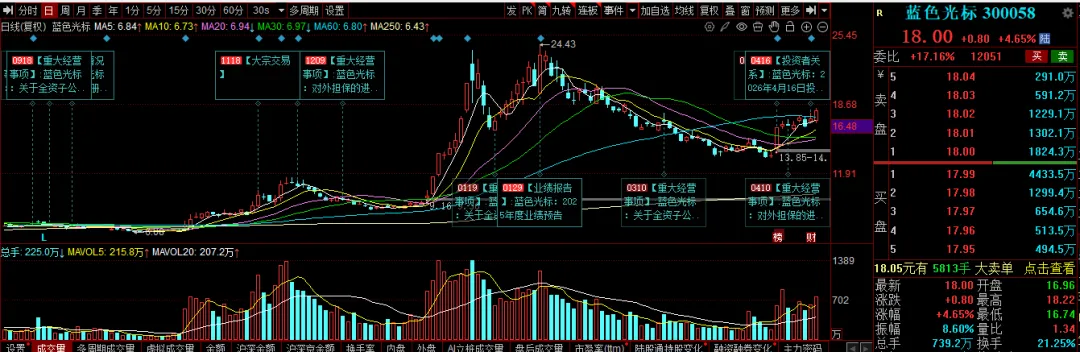

1. 核心名片(2026 年 4 月 17 日)

- 股票代码

:300058(深交所创业板) - 最新股价

:17.80 元(+8.28%),总市值 646.24 亿元 - 实控人

:赵文权(民营控股) - 核心定位

:全球营销前十唯一中国企业、AI 营销龙头、出海广告代理第一、字节深度合作伙伴 - 业务结构(2025 年)

: 出海广告投放:82.25%(564.96 亿元,毛利率 1.7%-2.6%) 全案推广服务:12.6%(86.58 亿元) AI 驱动营销:5.42%(37.25 亿元,毛利率 40%-70%)

2. 核心壁垒:AI + 出海 + 客户,三重护城河

- AI 壁垒

:BlueAI 全模态平台,136 个 AI 智能体覆盖 95% 营销场景;2025 年 Token 消耗破万亿,2026 年 3 月单月2000 亿;AI 决策 85% 场景超越人类36氪 - 出海壁垒

:Meta/Google/TikTok 全球核心代理,谷歌 CDVIP+DVIP 双重牌照,中国出海广告市占率第一 - 客户壁垒

:服务3000+国内外品牌,财富 500 强100+,客户涵盖游戏、汽车、互联网、电商等八大行业蓝色光标集团

二、业绩表现:2025 年扭亏为盈,2026 年业绩爆发

1. 2025 年业绩(年报)

- 营收

:686.93 亿元,同比 +12.99% - 归母净利润

:2.25 亿元,2024 年亏损 2.91 亿元,同比 +177.29%,实现扭亏 - 扣非净利润

:2.72 亿元,同比 +182.09% - 经营现金流

:6.32 亿元,同比 +604.35%,现金流大幅改善

2. 2026-2028 年业绩预测(机构一致预期)

表格

| 8-10 亿元 | 15-18 亿元 | 25-30 亿元 | ||

| +260%-355% | +80%-100% | +60%-70% | ||

| 800-850 亿元 | 1000-1100 亿元 | 1300-1400 亿元 | ||

| 5%-6% | 7%-8% | 9%-10% |

三、核心业务:AI 营销 + 出海广告,双轮驱动

1. AI 驱动营销:第一增长极,利润爆发点

- 业务规模

:2025 年 AI 收入37.25 亿元,同比 +210.42%,占总营收5.42% - 技术实力

:BlueAI 平台 + 136 个 AI 智能体,覆盖全营销链路;与字节豆包深度合作,内容生成成本降90%,产能翻倍 - 商业模式

:从项目制转向订阅制(SaaS),“蓝标 AI 工场” 企业用户5 万 +,年费 10-50 万,毛利率60%-70% - 2026 目标

:AI 收入80-100 亿元,占总营收20%+,订阅收入30-50 亿元

2. 出海广告投放:基本盘,现金流稳定

- 市场地位

:全球出海广告代理第一,Meta/Google/TikTok 核心合作伙伴,中国区市占率40%+ - 业务规模

:2025 年出海收入564.96 亿元,同比 +16.89%,占总营收82.25% - AI 赋能

:BlueTurbo AI DSP 平台提升投放 ROI60%,Meta 采购占比从 45% 降至38.2%,降低平台依赖 - 2026 看点

:出海业务 AI 化,毛利率从1.7%提升至3%-4%,海外本地化收入占比30%+

四、核心催化剂:AI + 出海 + 资本,三重驱动

- AI 商业化加速

:春晚 AI 营销独家合作伙伴,品牌效应爆发,企业订阅客户快速增长 - 出海业务升级

:TikTok 广告代理份额提升,AI 赋能出海,毛利率显著改善 - 资本运作

:推进H 股上市,拓宽融资渠道,提升国际估值;获字节33 亿元综合授信,资金链无忧 - 技术突破

:BlueAI 平台持续迭代,AI 决策能力领先行业,全链路 AI 化降本增效

五、估值与目标价:高成长,高估值,空间充足

1. 估值对比(2026 年 4 月 17 日)

- 当前估值

:PE(TTM)287.64 倍,PB8.19 倍,市销率0.94 倍 - 行业对比

:传媒行业平均 PE70 倍,AI 营销龙头 2026E PE60-80 倍,蓝色光标 2026E PE65-81 倍,估值匹配高成长 - 合理估值

:给予 2026E70-80 倍 PE,对应市值560-800 亿元,股价15.5-22.0 元

2. 目标价与评级(仅供参考,不构成投资建议)

- 短期(1-3 个月)

:目标价20-22 元,评级增持(Q1 业绩兑现 + AI 订阅订单爆发) - 中期(6-12 个月)

:目标价25-30 元,评级买入(AI 收入占比提升 + 出海毛利率改善) - 长期(1-3 年)

:目标价40-50 元,评级持有(全球 AI 营销龙头 + 出海霸主地位巩固)

六、核心风险提示

- AI 商业化不及预期

:订阅客户增长缓慢,高毛利 AI 业务贡献不足 - 出海政策风险

:Meta/Google/TikTok 政策变动或返点调整,影响出海业务利润 - 行业竞争加剧

:省广集团、利欧股份等分流客户,价格战压缩盈利空间 - 估值高位风险

:短期股价涨幅较大,存在回调压力 - 创始人减持风险

:董事长赵文权计划减持不超过 2000 万股,可能引发股价波动

💬 互动环节

点赞 + 在看 + 转发,私信 "蓝色光标研报",免费领取《蓝色光标 2026 深度研报 + AI 订阅订单明细 + 出海业务测算》,把握 AI 营销龙头投资机会!