夜雨聆风

夜雨聆风网达软件

业绩变脸触及退市风险

哪些投资者可以索赔

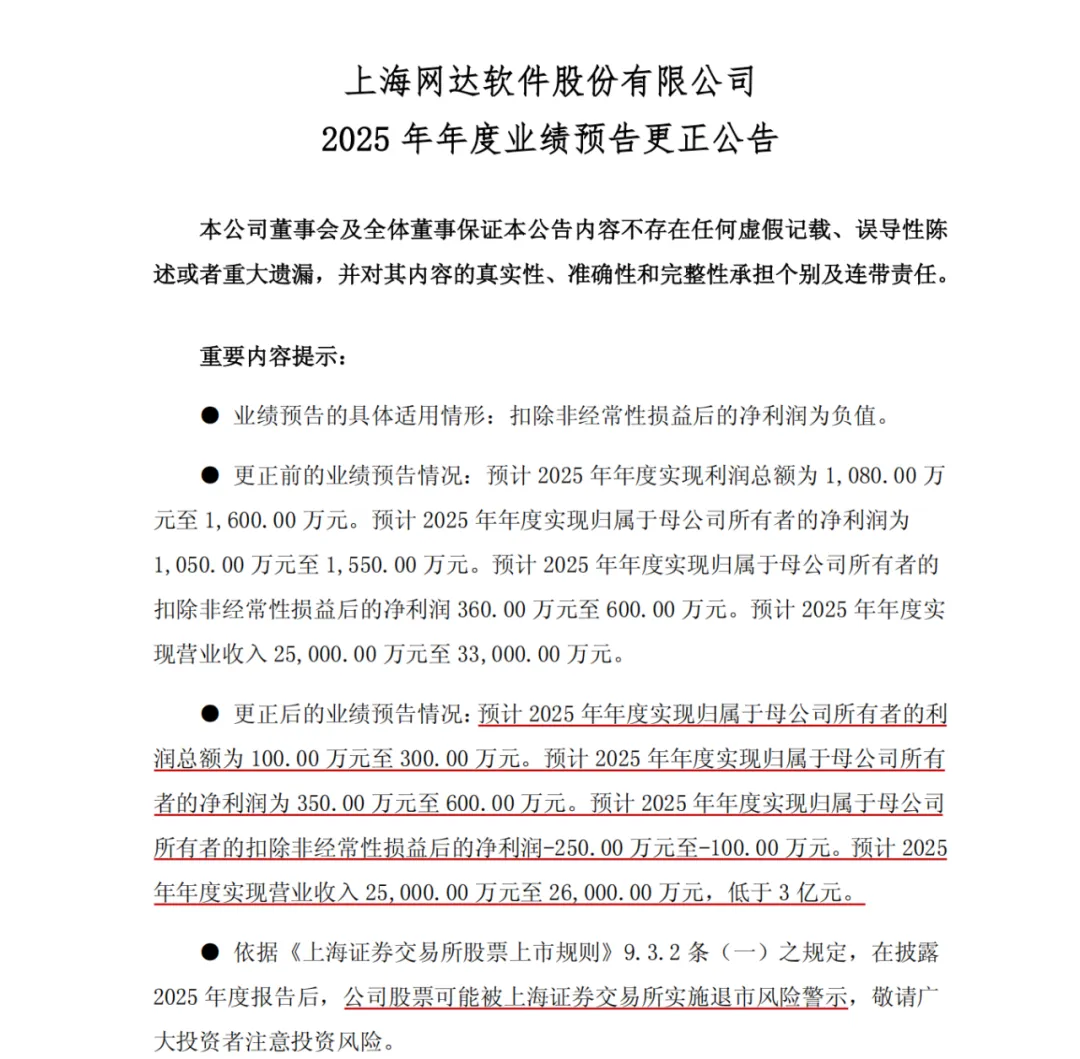

导读: 2026年4月16日盘后,网达软件通过《2025年年度业绩预告更正公告》(以下简称“更正公告”)大幅调减净利润指标及营业收入,调减后预计2025年年度实现归属于母公司所有者的扣除非经常性损益后的净利润-250.00万元至-100.00万元。预计2025年年度实现营业收入25,000.00万元至26,000.00万元,低于3亿元,将触发退市风险警示。根据上交所《股票上市规则》第9.3.2条第一款第(一)项“最近一个会计年度经审计的利润总额、净利润或者扣除非经常性损益后的净利润孰低者为负值且营业收入低于3亿元,或追溯重述后最近一个会计年度利润总额、净利润或者扣除非经常性损益后的净利润孰低者为负值且营业收入低于3亿元”规定的对公司股票实施退市风险警示的情形,公司股票在2025年年度报告披露后可能被上海证券交易所实施退市风险警示(在公司股票简称前冠以“*ST”字样)。对比此前发布的《2025年年度业绩预告的自愿性披露公告》(以下简称“业绩预告”)净利润各项指标均为正值且都预增的利好,更正公告次日股价跌停是市场对此次业绩变脸的直接回应。我们认为,网达软件就2025年度业绩预告事项存在证券虚假陈述行为,因此而遭受损失的投资者在2026年2月2日-2026年4月16日收盘前净买入,无论是否清仓,都有权发起索赔。

一、对长期股权投资减值准备的修正是扣非后净利润为负的主要原因

网达软件在更正公告中对扣非后净利润为负的原因解释如下:

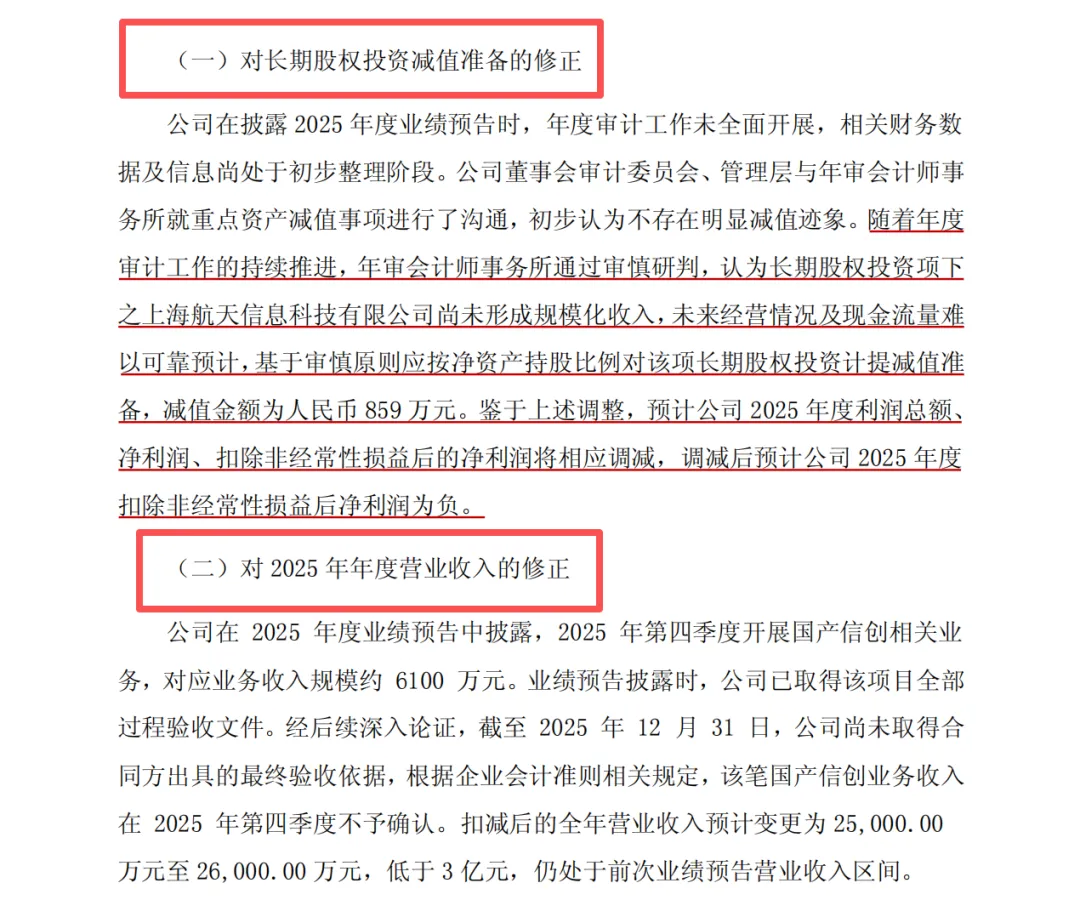

“随着年度审计工作的持续推进,年审会计师事务所通过审慎研判,认为长期股权投资项下之上海航天信息科技有限公司尚未形成规模化收入,未来经营情况及现金流量难以可靠预计,基于审慎原则应按净资产持股比例对该项长期股权投资计提减值准备,减值金额为人民币859万元。鉴于上述调整,预计公司2025年度利润总额、净利润、扣除非经常性损益后的净利润将相应调减,调减后预计公司2025年度扣除非经常性损益后净利润为负”。

这段说明揭示了公司在初步估算业绩时与年审会计师在最终审计阶段存在的判断差异。会计师基于更审慎的原则,对公司资产计提减值并剔除了不符合确认条件的收入导致扣非后净利润指标为负。

二、剔除不符合会计准则的收入是网达软件修正后营业收入锐减的主要原因

网达软件在更正公告中对2025年年度营业收入的修正的原因解释如下:

“公司在2025年度业绩预告中披露,2025年第四季度开展国产信创相关业务,对应业务收入规模约6100万元。业绩预告披露时,公司已取得该项目全部过程验收文件。经后续深入论证,截至2025年12月31日,公司尚未取得合同方出具的最终验收依据,根据企业会计准则相关规定,该笔国产信创业务收入在 2025 年第四季度不予确认。扣减后的全年营业收入预计变更为25,000.00万元至26,000.00万元,低于3亿元,仍处于前次业绩预告营业收入区间”。

根据《企业会计准则第14号——收入》(2017年修订),企业应在履行合同中的履约义务,即客户取得相关商品或服务的控制权时确认收入。

什么是“控制权转移”?这是指客户能够主导商品或服务的使用,并从中获取几乎全部经济利益的状态。对于网达软件这类定制化软件项目而言,判断“控制权转移”的关键时点通常为最终验收环节。

为何“最终验收”如此关键?网达软件提及的过程验收文件,仅代表项目某一阶段的工作获得客户认可,是项目推进的证明,并不意味着整个项目已完成交付。而最终验收依据是客户正式接受项目整体成果的法律凭证。只有取得该文件,才能充分证明客户已认可产品,项目的风险和报酬已转移至客户,公司也才真正拥有收款权利。

基于上述规定,年审会计师认为缺少“最终验收依据”无法证明客户已取得控制权,因此调减了营业收入。而网达软件在缺少最终验收文件的情况下,仅凭过程性文件就确认收入,违背了会计准则中关于收入确认的审慎性原则,存在“业绩注水”的嫌疑。

三、我们认为网达软件的“不审慎”并非简单的预测偏差。

根据交易所规则,业绩预告制度的目的是提前披露变化较大的业绩信息,减少定期报告披露引起股价剧烈波动,保障中小投资者利益,上市公司应当合规、审慎地发布业绩预告,对影响业绩预告实现的具体因素进行披露,方能起到为投资者提供投资决策信息、提示投资风险的效果。

《业绩预告》显示,实达集团编制业绩预告时上述6100万元的营收的会计处理问题就已经存在。在明知上交所*ST退市风险警示的红线之一是“营收低于3亿元”的情况下,网达软件本应对这种关乎“生死存亡”的重大事项进行最高级别的审慎评估,却选择了更激进、风险更高的判断方式,将这笔争议金额计入当年营收,叠加更正前净利润指标均为正值的利好,实达集团发布的业绩预告严重误导了市场对公司未来前景的判断。

固然网达软件在在《业绩预告》中做出说明:“鉴于该笔业务适用会计处理尚待后续审计过程中审慎论证,相关收入对当期业绩的影响包含在上述营业收入预计范围内;收入会计处理的选取,不会对公司利润总额、净利润及扣除非经常性损益后的净利润产生影响。”但我们认为这种“话只说一半”的风险披露方式属于证券虚假陈述中的“重大遗漏行为”。

我们认为网达软件未尽到风险提示义务的的另一理由是,网达股份不仅未在业绩预告格式规定的“风险提示”栏充分阐明营收及净利润可能存在确认争议进而导致退市风险警示,反而再次通过“本次业绩预告是公司与注册会计师进行充分沟通后,结合自身专业判断进行初步核算的结果。公司不存在影响本次业绩预告内容准确性的重大不确定因素”的表述强化业绩预告财务数据的可信度。

综上,网达软件披露《业绩预告》未执行《上市公司信息披露管理办法》,也未执行上市公司业绩预告标准格式充分提示上述风险,构成证券虚假陈述行为。

四、我们认为目前网达软件的投资者索赔条件已充分具备。

从证券虚假陈述责任纠纷的实务看,投资者是否具备索赔资格乃至是否能够获胜,取决于两个核心问题:第一,最终法院生效裁判会认定哪些违法违规事实;第二,这些违法事实对应的虚假陈述实施日、揭露日和更正日如何界定。

就网达软件而言,我们认为投资者索赔区间为:在2026年2月2日-2026年4月16日净买入,无论以后是否卖出,均符合索赔条件。

法律提示:本文仅基于公司公告、监管文件及交易所问询回复等公开信息作出分析,不构成投资建议,也不构成对个案索赔结果的承诺。投资者是否具备索赔资格,应以最终行政处罚、司法认定及个人交易情况为准。

!!!联系方式

如果有索赔需求

可以添加我们的电话/微信17792236528,

添加后会有专业律师为您解答疑问!

也可扫描下方公众号二维码

在主页栏目进行“索赔登记”

登记后会有专业律师和您联系。

点赞

分享

喜欢

留言