夜雨聆风

夜雨聆风点击上方蓝字关注我们

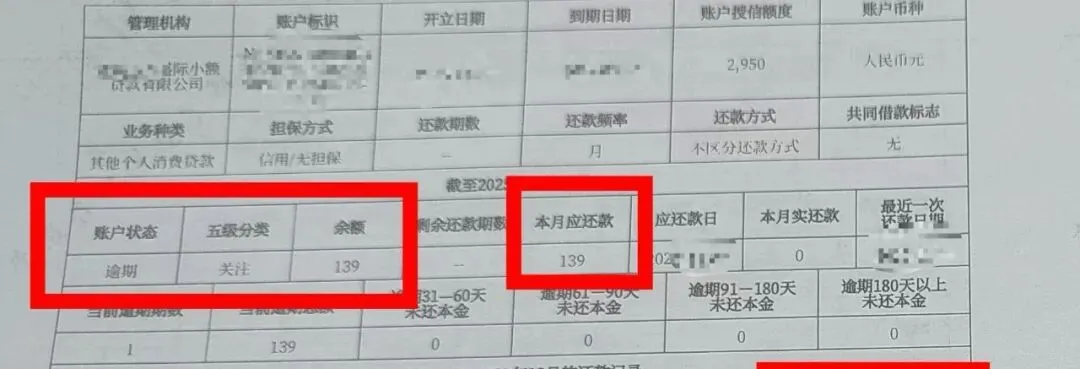

张先生做生意十年,从没逾期过。

因为139元,续贷被拒了。

孩子点了个“立减”,他的征信变成了“关注”。

张先生做生意十年,从没逾期过。

一笔几十万的经营贷到期,前期材料都过了,眼看续贷成功。

银行电话来了:“张总,你征信显示当前逾期139元,五级分类‘关注’。续贷办不了。

他蹲在银行台阶上,一根接一根地抽烟。想破脑袋也想不出这139元从何而来。

回到家,他翻遍手机,在某电商平台的订单里找到了原因。

前段时间,他上初中的儿子拿他手机买篮球,付款时弹窗“开通某某信用支付,立减5元”。孩子只觉得能省5块钱,手指一滑就点了。

张先生根本不知道那是贷款。没有短信提醒,还款推送被促销广告淹没。这笔账单,就这么被忘了。

“我连‘贷款’俩字都没看见啊!”

张先生不是一个人。我再说个李女士的事。

她和丈夫攒了五年钱,终于看中了套学区房。信贷员让她打份征信看看。

报告打出来,几十页,贷款记录密密麻麻。最小的一笔只有2元。

她半年前加班到深夜,打车、点外卖时,总弹出“立减3元”“首次使用免单”。她以为占了便宜,手指一滑就点了。

那些几块钱的优惠,全是实打实的小额网贷。几十笔“立减”,把她五年攒的征信啃得千疮百孔。

信贷员说:“不是你还不还得起的问题,是模型看你这半年‘频繁借贷’,判定你极度缺钱。”

管住支付入口。 老人、孩子用你手机,设支付验证,关小额免密。每个月翻一遍账单。

见“立减”先停三秒。 问自己:这是消费,还是贷款?

每年查一次征信。 央行征信中心官网免费查,别等被拒了才看。

有点“信贷洁癖”不是坏事。 风控模型眼里没有“小钱”,只有“你是不是很缺钱”。

咱们辛辛苦苦攒信用,就是为了在需要用钱的时候,能挺直腰杆。

别让几块钱的“立减”,毁了你几年的信用。

如果你也有被“立减”坑过的经历,评论区打个‘1’。

转发给家人。那个“立减5元”,可能正在让他们背上几百块的利息。你提醒一句,比他们省下的那点钱,值多了。

(案例已脱敏。信贷产品需理性使用,借贷前请充分了解规则。)

点个“红心❤”表示朕

已阅