夜雨聆风

夜雨聆风

一、总则

(一)制定目的

为规范成本预算绩效分析工作,建立科学、系统、可操作的成本预算绩效分析指标体系,强化成本管控与绩效闭环管理,优化财政资源配置,提升公共资金使用效益,依据《中华人民共和国预算法》《中共中央 国务院关于全面实施预算绩效管理的意见》等法律法规及政策要求,结合实际工作制定本指引。

(二)适用范围

本指引适用于各级财政部门、主管部门及预算单位开展成本预算绩效分析工作,涵盖新增重大项目、延续性重点项目、政策类项目及专项业务等各类财政资金支持的事项,作为指标体系构建、指标选取、权重设置、标准制定及结果应用的核心依据。

(三)核心定义

成本预算绩效分析:以 “成本 — 产出 — 效益” 逻辑为核心,对预算项目全生命周期成本进行核算、分析与管控,同步衡量产出质量、实施效果及综合价值,实现成本合理控制与绩效精准提升的系统性工作。

成本预算绩效分析指标体系:由相互关联、相互补充的成本、产出、效益及满意度等指标构成,用于全面、客观、量化(定性)反映项目成本合理性、产出达成度、效益实现水平及公众认可程度的有机整体。

(四)基本原则

战略导向,高度关联:指标设置紧扣国家及地方发展战略、部门职能与行业规划,与项目政策目标、支出方向、核心职责直接关联,杜绝无关指标,确保指标体系服务于整体绩效目标实现。

全维覆盖,重点突出:涵盖成本、产出、效益、满意度全维度,兼顾直接与间接、短期与长期、经济与社会生态影响;优先选取体现核心成本管控、关键产出成效、核心效益价值的指标,避免冗余,聚焦重点领域。

科学规范,量化易评:指标定义清晰、口径统一、计算规范,优先选取可量化指标,明确评价标准与数据来源;难以量化的采用分级定性表述,确保指标可采集、可对比、可评价,降低实操难度。

分类适配,动态优化:区分项目类型(工程基建、购买服务、政策补贴、运维管理等)、行业领域(教育、医疗、基建、民生等),差异化设置指标;结合政策调整、管理需求及实操反馈,定期修订完善指标体系。

成本效益,匹配均衡:坚持 “投入成本与产出效益相匹配”,既关注成本节约与管控效率,也重视产出质量与综合效益,避免片面追求低成本而忽视绩效,或盲目投入而忽视成本约束。

二、指标体系总体框架

(一)核心层级

指标体系采用四级架构,一级指标为核心维度,二级指标为分类维度,三级指标为核心要素,四级指标为细化执行项,层级清晰、逻辑递进,可根据项目复杂程度简化至三级或细化至四级。

(二)一级指标设置

统一设置4 个一级指标:成本指标、产出指标、效益指标、满意度指标,其中成本、产出、效益为必设指标,满意度为选设指标(民生类、公共服务类项目必设)。

1. 成本指标

反映项目全生命周期内,为提供公共产品或服务所发生的各类成本,核心衡量成本合理性、管控有效性及投入经济性,包括经济成本、社会成本、生态环境成本三类二级指标。

2. 产出指标

反映项目投入后直接形成的公共产品或服务数量、质量、时效及合规性,核心衡量产出完成度、达标率及供给效率,包括数量指标、质量指标、时效指标、合规指标四类二级指标。

3. 效益指标

反映项目产出带来的直接或间接、短期或长期的综合效果与价值,核心衡量项目实施的必要性、有效性及可持续性,包括经济效益、社会效益、生态效益、可持续影响四类二级指标。

4. 满意度指标

反映服务对象、受益群体及社会公众对项目产出、服务质量、实施效果的认可与满意程度,核心衡量项目的公共价值与社会认可度,包括服务对象满意度、社会公众满意度两类二级指标。

(三)指标框架总览表

一级指标 | 二级指标 | 核心说明 |

成本指标(必设) | 经济成本 | 直接人力、物资、运营、折旧等货币化成本 |

社会成本 | 项目引发的社会治理、公共福利损耗等非货币化成本 | |

生态环境成本 | 项目对生态破坏、环境污染治理等成本 | |

产出指标(必设) | 数量指标 | 产出数量、规模、覆盖率等 |

质量指标 | 产出达标率、合格率、优良率等 | |

时效指标 | 产出完成及时性、进度合规性等 | |

合规指标 | 预算执行、采购流程、资金使用合规性等 | |

效益指标(必设) | 经济效益 | 直接经济收益、成本节约、效率提升等 |

社会效益 | 民生改善、公共服务提升、社会稳定等 | |

生态效益 | 环境改善、资源节约、污染减排等 | |

可持续影响 | 长效机制建立、后续运营保障、政策延续性等 | |

满意度指标(选设) | 服务对象满意度 | 直接受益群体对服务的满意程度 |

社会公众满意度 | 社会层面整体认可程度 |

三、分级指标设置细则

(一)成本指标(一级)

1. 经济成本(二级)

反映项目实施过程中发生的直接货币化成本,为成本管控核心,细化为三级指标:

总成本(三级):项目全周期预算总额、实际支出总额,控制目标为 “≤预算批复总额”。

单位成本(三级):单位产出对应的成本(如人均培训成本、平方米造价、单次服务成本),控制目标为 “≤行业定额 / 历史平均成本 / 同类项目先进水平”。

分项成本(三级):按成本构成拆分(如人力成本、物资采购费、运维费、折旧摊销费、管理费),控制目标为 “分项合规、无超支、占比合理”。

2. 社会成本(二级)

反映项目实施对社会发展、公共福利造成的间接负面影响,三级指标如下:

社会治理成本(三级):项目引发的额外监管、纠纷处理、舆情应对等成本,定性评价 “低 / 较低 / 一般 / 较高 / 高”。

公共福利损耗(三级):项目占用公共资源、影响公众原有权益等,定性评价 “轻微 / 较小 / 一般 / 较大 / 严重”。

3. 生态环境成本(二级)

反映项目实施对自然生态、环境质量造成的破坏及治理成本,三级指标如下:

环境污染成本(三级):废水、废气、固废排放及治理费用,定量 “减排量 / 治理成本金额” 或定性 “达标 / 基本达标 / 不达标”。

资源损耗成本(三级):土地、能源、水资源等消耗,定量 “损耗量 / 单位产出能耗” 或定性 “合理 / 基本合理 / 不合理”。

(二)产出指标(一级)

1. 数量指标(二级)

反映项目产出的规模与覆盖范围,三级指标如下:

产出完成量(三级):实际完成的产品 / 服务数量(如建设里程、培训人数、补贴户数、设备采购台数),目标值 “≥计划任务量”。

覆盖率(三级):服务覆盖目标群体 / 区域比例(如民生服务覆盖率、政策惠及率),目标值 “≥95%(或行业标准)”。

任务完成率(三级):实际完成任务项 / 计划任务项 ×100%,目标值 “100%”。

2. 质量指标(二级)

反映项目产出的合格程度与优质水平,三级指标如下:

产出合格率(三级):合格产出数量 / 总产出数量 ×100%,目标值 “≥98%”。

优良率(三级):优良产出数量 / 合格产出数量 ×100%,目标值 “≥80%(重点项目≥90%)”。

达标率(三级):符合行业标准 / 设计标准的产出比例,目标值 “100%”。

投诉整改率(三级):已整改投诉数 / 总投诉数 ×100%,目标值 “100%”。

3. 时效指标(二级)

反映项目产出的及时性与进度合规性,三级指标如下:

项目完工及时率(三级):按期完工项目数 / 总项目数 ×100%,目标值 “100%”。

资金拨付及时率(三级):按期拨付资金金额 / 应拨付资金金额 ×100%,目标值 “≥98%”。

任务进度合规率(三级):实际进度与计划进度偏差≤±5% 的比例,目标值 “100%”。

4. 合规指标(二级)

反映项目实施与管理的规范性与合法性,三级指标如下:

预算执行合规率(三级):合规支出金额 / 总支出金额 ×100%,目标值 “100%”。

采购流程合规率(三级):合规采购项目数 / 总采购项目数 ×100%,目标值 “100%”。

资金使用合规率(三级):无挤占、挪用、截留资金,定性 “合规 / 不合规”。

(三)效益指标(一级)

1. 经济效益(二级)

反映项目实施带来的直接或间接经济价值,三级指标如下:

成本节约率(三级):(预算成本 - 实际成本)/ 预算成本 ×100%,目标值 “≥5%”。

投入产出比(三级):项目产出价值 / 项目投入成本 ×100%,目标值 “≥行业基准值”。

运营效率提升率(三级):实施后效率提升比例(如办事效率、产能利用率),目标值 “≥10%”。

2. 社会效益(二级)

反映项目实施对社会发展、民生改善的贡献,三级指标如下:

民生改善程度(三级):受益群体生活质量提升、公共服务可及性增强,定性 “显著 / 较显著 / 一般 / 较弱 / 无”。

就业带动人数(三级):项目直接或间接带动就业人数,定量统计。

社会稳定贡献(三级):化解社会矛盾、降低风险隐患,定性 “明显 / 较明显 / 一般 / 不明显”。

3. 生态效益(二级)

反映项目实施对生态保护、环境治理的成效,三级指标如下:

污染物减排量(三级):废水、废气、固废等减排数量,定量统计。

资源节约量(三级):水、电、能源等节约数量,定量统计。

生态修复面积(三级):绿化、水土保持、生态治理面积,定量统计。

4. 可持续影响(二级)

反映项目实施的长效性与延续性,三级指标如下:

长效机制建立情况(三级):管理制度、运营机制、保障措施完善性,定性 “完善 / 较完善 / 一般 / 不完善”。

后续运营保障能力(三级):资金、人员、技术保障可持续性,定性 “强 / 较强 / 一般 / 弱”。

政策延续性(三级):项目相关政策可持续执行,定性 “好 / 较好 / 一般 / 差”。

(四)满意度指标(一级,选设)

1. 服务对象满意度(二级)

直接受益群体对项目服务的认可程度,三级指标:满意度评分(三级),通过问卷调查获取,目标值 “≥90 分(满分 100 分)”。

2. 社会公众满意度(二级)

社会层面整体认可程度,三级指标:公众满意度达标率(三级),抽样调查达标比例,目标值 “≥85%”。

四、指标权重设置方法

(一)权重设置原则

核心优先:成本、效益指标权重合计不低于 60%,突出成本管控与效益核心地位。

分类差异:工程基建类侧重成本、质量、时效;民生服务类侧重社会效益、满意度;政策类侧重可持续影响、社会效益。

专家主导 + 多方参与:采用专家评审、部门协商、公众参与相结合的方式,确保权重科学合理。

(二)常用权重设置方法

德尔菲法(推荐):邀请 5-7 名财政、行业、绩效专家,匿名多轮征求意见,汇总确定权重,减少主观偏差。

层次分析法(AHP):构建层级判断矩阵,通过定量计算确定各指标权重,适用于复杂项目。

经验赋值法:结合行业惯例、历史数据及管理重点,直接赋值(如成本 30%、产出 25%、效益 35%、满意度 10%),适用于常规项目。

(三)参考权重分配表

一级指标 | 常规项目权重 | 工程基建类 | 民生服务类 | 政策类 |

成本指标 | 30% | 40% | 20% | 25% |

产出指标 | 25% | 30% | 25% | 20% |

效益指标 | 35% | 25% | 40% | 45% |

满意度指标 | 10% | 5% | 15% | 10% |

五、指标标准制定规范

(一)标准类型

行业标准:国家、地方、行业主管部门发布的定额、规范、标准(如建设工程定额、公共服务标准)。

历史标准:本单位近 3-5 年同类项目平均水平、先进水平。

标杆标准:国内同区域、同行业先进单位同类项目水平。

计划标准:项目立项批复、预算文件、实施方案中明确的目标值。

(二)标准制定流程

数据采集:收集行业标准、历史数据、标杆数据、计划文件。

数据校验:剔除异常数据,确保数据真实、可比、有效。

标准确定:结合项目实际,选取合理标准,明确指标目标值(定量)或评价等级(定性)。

动态更新:每年度结合政策调整、行业变化、绩效结果,修订指标标准。

(三)定性指标分级标准(参考)

等级 | 评分区间 | 核心描述 |

优秀 | 90-100 分 | 完全达标,成效显著,远超预期 |

良好 | 80-89 分 | 达标,成效较好,符合预期 |

一般 | 70-79 分 | 基本达标,成效一般,部分不足 |

较差 | 60-69 分 | 未达标,成效较差,问题较多 |

差 | 0-59 分 | 严重未达标,无成效,存在重大问题 |

六、指标体系构建流程

(一)第一步:项目梳理与分类

明确项目名称、立项依据、实施周期、资金规模、服务对象、核心目标,按工程基建、购买服务、政策补贴、运维管理等分类,确定指标体系适配方向。

(二)第二步:核心维度确定

依据项目类型,确定一级指标(必设 + 选设),明确各一级指标核心管控与评价重点。

(三)第三步:分级指标筛选

对照指标框架,结合项目实际,筛选二级、三级指标,剔除无关、不可采集、不可评价的指标。

补充项目特色指标(不超过 3 项),体现行业特性与项目特点。

(四)第四步:指标定义与口径统一

明确每一项指标的定义、计算口径、数据来源、评价标准、目标值,形成指标说明表,确保口径一致、无歧义。

(五)第五步:权重分配

采用德尔菲法或层次分析法,结合项目类型参考权重,确定各指标权重,形成权重分配表。

(六)第六步:体系校验与优化

逻辑校验:指标间逻辑清晰、无重复、无矛盾,覆盖全维度。

实操校验:指标数据可采集、标准可衡量、结果可应用。

专家评审:组织专家评审,根据意见优化调整指标体系。

(七)第七步:体系备案与动态更新

指标体系报财政部门、主管部门备案,纳入预算绩效管理信息系统;每年度结合绩效运行监控、评价结果及政策变化,动态修订完善。

七、结果应用与管理要求

(一)结果应用

预算编制:将成本预算绩效分析结果作为预算编制、资金分配的核心依据,优先安排成本合理、绩效优良的项目。

绩效监控:依据指标体系开展绩效运行监控,实时跟踪成本管控、产出达成、效益实现情况,及时预警偏差、整改问题。

绩效评价:以指标体系为核心开展绩效自评、重点评价,评价结果作为项目结题、资金清算、责任追究的重要依据。

管理优化:针对指标反映的成本管控漏洞、产出质量问题、效益短板,制定整改措施,优化项目管理流程,提升资金使用效益。

(二)管理要求

责任落实:预算单位是指标体系构建与应用的责任主体,明确专人负责,确保工作落地。

数据管理:建立健全指标数据采集、审核、归档机制,确保数据真实、准确、完整,留存备查。

培训指导:财政部门、主管部门定期开展培训,指导预算单位规范构建与应用指标体系,提升实操能力。

监督考核:将指标体系构建与应用情况纳入预算绩效管理考核,对工作不力、问题突出的单位予以通报批评、限期整改。

往期回顾

【全文干货】绩效评价工作中问卷调查法:设计思路、实施方法+可落地案例

终于整理齐全!部门预算项目支出绩效指标及目标参考表,规范实用,值得参考借鉴。

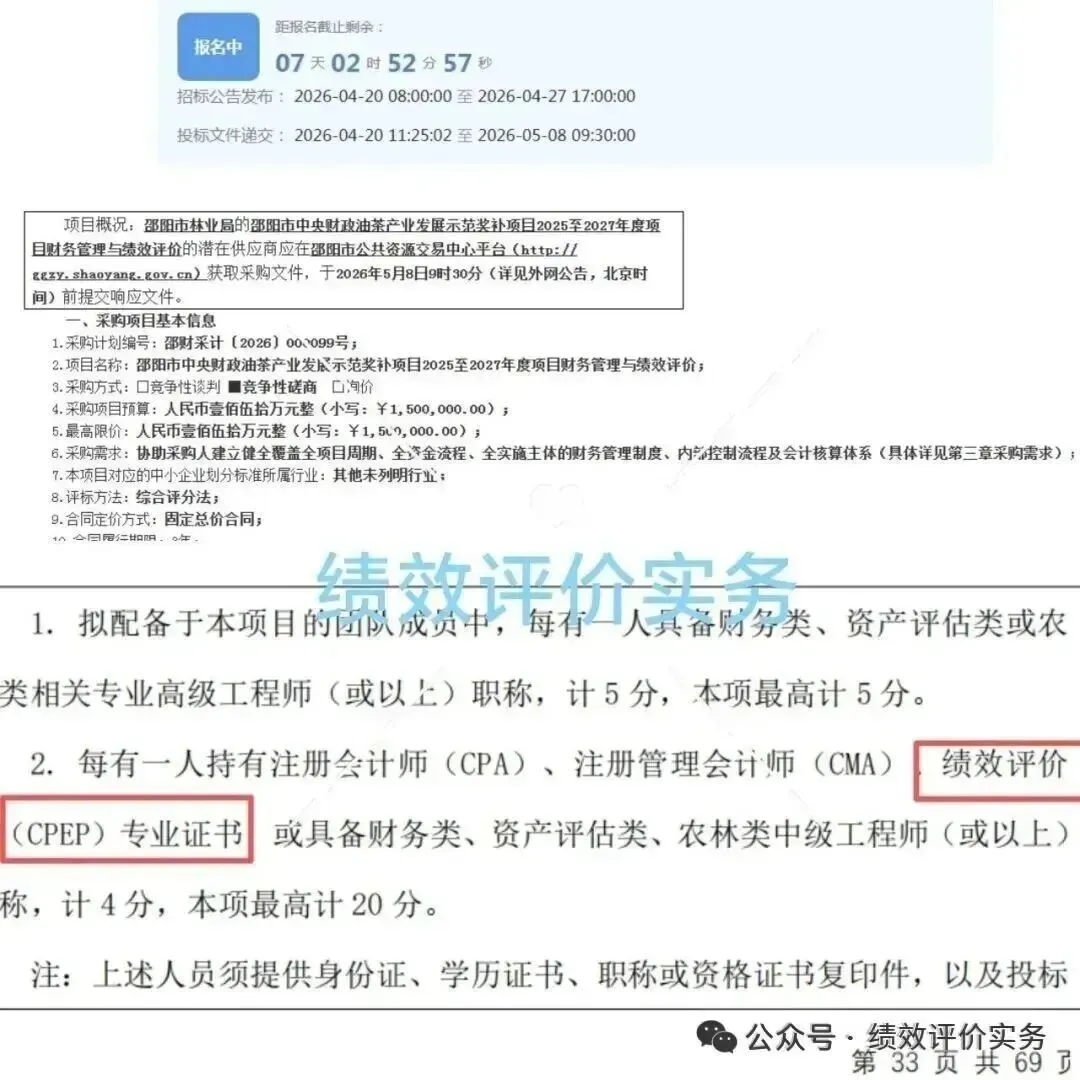

🔥 最新招标信号来了!

邵阳市中央财政油茶产业奖补项目,财务管理与绩效评价服务公开采购,项目团队评分项明确把【北京国家会计学院绩效评价CPEP】列为加分项!

越来越多财政绩效类项目,开始把专业证书作为硬门槛。想做绩效评价业务、提升项目竞争力的伙伴,北京国家会计学院预算绩效评价高端人才CPEP系统学习,是时候安排上了!

北京国家会计学院-预算绩效评价高端人才项目招生简章学习,为第三方机构开展绩效评价业务带来显著价值。专业层面,人才经系统培训,掌握前沿理论、政策法规,实操能力强;行业层面,所获证书为专业背书,利于投标备案,学院声誉增强客户信任;人脉与信息层面,学习过程拓展人脉,促进合作分享,能及时掌握行业动态等,助力机构保持领先。

下个精英就是你