夜雨聆风

夜雨聆风免责声明:本文观点仅代表个人意见,不构成投资建议,据此买卖,风险自负。

“芯片决定算力的上限,电力决定算力的下限。AI 终极赛场上,电力才是真的硬通货。” ——黄仁勋

Without power, all advanced chips and powerful models are just inoperable shells.

前言

在比特币减半周期、挖矿成本增加、币价波动压力下,传统加密矿企发展陷入瓶颈。北美头部矿企纷纷依托电力、土地与机房优势,向更具确定性的AI 算力基础设施转型,实现核心资产价值重估。

在一众转型的矿企中Hut 8 Mining(HUT)表现出众,截至 2026 年 5 月 6 日,在本年内累计上涨了 137.13%。本文以HUT为典型样本,解析矿企转型逻辑、模式差异与核心壁垒,探讨加密矿企向AI 基建转型浪潮中的路径与价值。

01

—

加密矿企转型的原因与趋势

2017-2021年比特币牛市带动加密挖矿行业快速扩张,矿工通过算力竞争获取区块奖励与手续费,行业逐步规模化、机构化,诞生了Marathon Digital Holdings (MARA,NASDAQ), Riot Platforms (RIOT, NASDAQ), Hut 8 Mining(HUT,NASDAQ/TSX), CleanSpark, Inc. (CLSK, NASDAQ), Iris Energy (IREN, NASDAQ) 等一批北美上市矿企。经历行业周期波动与持续盈利压力后,行业自2024年Q3起密集启动战略转型,并在2025年底至2026年初迎来标志性项目落地,标志着矿企正式进入全面转型阶段。

什么是比特币挖矿?

“挖矿”是比特币最原始的发行与获取方式,基于工作量证明机制(Proof-of-Work, PoW)运行。矿工需要参与比特币网络的交易验证与区块记账,系统会随机生成一道需大量算力求解的密码学难题,率先完成计算的节点可将新区块上链,并获得系统奖励(新发行比特币+交易手续费)。

挖矿本质是一场算力竞争。由于解题需要高性能硬件24小时持续运转,挖矿对算力规模、电力成本与电力稳定性均有极高要求。

1、加密矿企转型的核心原因

(1)传统挖矿业务逐步无利可图

过去较长时间里,挖矿的盈利逻辑较为简单:比拼算力规模与电力成本。矿机能效越高、电价越低,挖矿效率与盈利空间就越大。挖矿行业因此呈现典型的重资产、高耗电、强周期特征,盈利水平高度依赖比特币价格与全网挖矿难度。

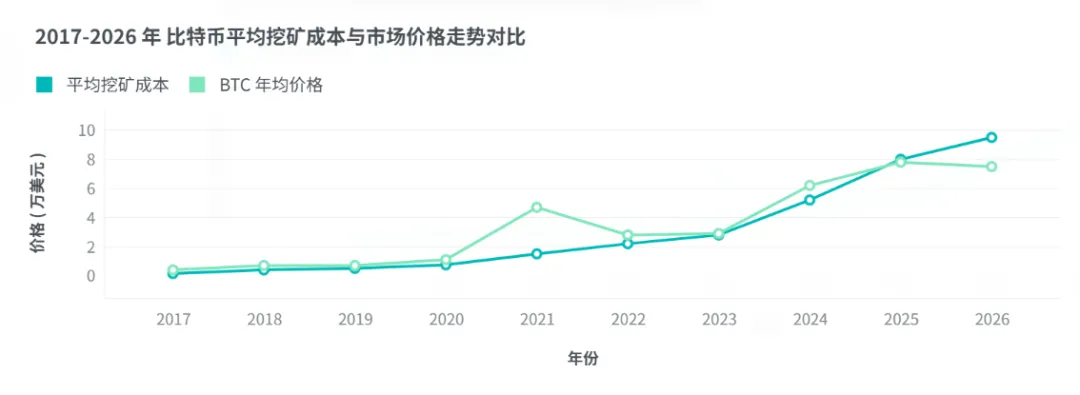

根据CoinShares等行业研究数据,在比特币减半周期与成本持续上行的双重压力下,2024年Q4上市矿企加权平均现金生产成本已升至约8万美元/枚BTC,部分高成本矿企成本超过15万美元/枚BTC。2025-2026年币价虽在8-10万美元区间震荡,但单位算力日收益(单位算力日收益)持续走低,挖矿普遍陷入微利或亏损。此外,矿机重资产投入大且快速折旧,资产流动性差。部分矿企依赖比特币抵押借贷扩大规模,币价大幅下跌极易引发强制平仓与债务风险,转型成为行业的必然选择。

比特币减半周期是什么?

比特币总量恒定为2100万枚,为保证稀缺性与抗通胀属性,系统约每4年自动将矿工区块奖励削减一半,即”减半周期”。2024年比特币完成第四次减半,区块奖励从6.25 BTC降至3.125 BTC,单位产出成本被动大幅抬升。

(2)矿工核心优势与AI算力需求高度契合

尽管挖矿业务与AI看似无关,但AI大模型对大规模、低成本、稳定电力与高密度算力基建的需求极高,而挖矿行业长期形成的电力与基建壁垒,恰好与AI产业需求高度匹配:

电力资源与长期合约 :AI数据中心扩张的首要约束是电力可得性。矿企通常在德州、加拿大等电力充裕地区锁定了大规模、长周期电力合约,甚至拥有自备发电资产。相关分析指出,到2035年美国AI数据中心将面临123吉瓦(GW)的电力缺口,矿企手中已锁定的吉瓦级电力资源因此具备显著战略价值。

吉瓦是什么概念?

吉瓦(GW)是衡量大型电力规模的单位,1吉瓦=100万千瓦。 1吉瓦≈1座大型核电站的发电量 1吉瓦≈300万户普通家庭同时用电。

土地与基建配套:矿企普遍持有已开发土地资源,并配套建成变电站、输电线路、冷却系统及高速光纤网络等核心基础设施,这些均为搭建高性能数据中心不可或缺的前置条件。依托现有场地与配套设施改造为高性能计算(HPC)和AI算力中心,可大幅缩短建设周期、降低初始投入,综合效率与成本优势显著优于全新建设。

大规模负载运营能力:矿企具备7×24小时不间断、高功率密度、兆瓦级用电负载的稳定运营经验,在电力管理、散热控制、设备监控与运维体系上高度成熟。这可以直接复用迁移至AI数据中心,保障算力设施高效稳定运行。

在此背景下,头部矿企纷纷推进战略转型,从单一挖矿主体,向能源管理、AI算力服务、数据中心运营等多元化方向升级。

2、加密矿企转型的四大主流模式

当前北美头部矿企的转型,本质都是依托电力、土地、高密机房等核心资源,逐步脱离强周期的单一挖矿业务,向更稳定、更高估值的数字基础设施与AI算力领域延伸。具体可归纳为:

(1)电力资产化

出售电力与提供电网服务以RIOT为代表,HUT、CLSK等亦有布局。矿企不直接参与AI算力运营,而是将电力资产化,通过向电网售电、参与需求响应、提供容量服务等方式获取稳定收入。

优势:风险低、现金流波动小,无需承担AI技术与市场风险。

缺陷:估值更接近传统能源基建,难以享受AI赛道的高成长弹性。

(2)AI数据中心托管

出租机柜、电力与基础设施 HUT、IREN为代表,矿企的核心定位是“算力房东”,为AI公司、大模型厂商、云服务商及高性能计算(HPC)机构提供土地、高密度机房、电力供应、冷却与运维。客户自备GPU服务器,矿企赚取长期租金与服务费。

收入主要来源于长期稳定的机柜租金、电力使用费及综合运维服务费,现金流可预见性强、业绩波动小。

(3)自建GPU集群:直接对外出租AI算力

"算力即营收。没有算力,就没有增长。"——黄仁勋

Compute = Revenues. Without computing power, there is no growth.

以IREN为典型代表,HUT亦有布局。核心逻辑为挖矿和AI算力双轮驱动:保留高效挖矿业务作为基础现金流,同时大规模采购NVIDIA GPU,自建AI算力平台,直接面向大模型训练、HPC等客户出租算力。

优势:成长弹性突出,可充分受益于AI算力需求爆发红利。挖矿在熊市毛利率常为负值,牛市也仅维持在20%-40%;AI算力租赁业务的毛利率普遍可达40%-65%,盈利稳定性与盈利空间均大幅优于传统挖矿。

缺陷:资本开支高、技术运营要求高,业绩受AI算力价格周期影响。

(4)并购和合资共建

通过股权合作布局AI基建以MARA为核心代表。与HUT、IREN的托管/出租模式不同,其采取重资产的并购和合资路径:通过收购欧洲AI/HPC服务商Exaion快速获取技术与客户;同时与机构成立合资公司,以土地、电力资源入股,建设大型AI数据中心园区,分享长期项目收益。

优势:布局重、格局大,长期空间可观。

短板:尚未形成稳定租金收入,业绩兑现节奏慢,收入确定性弱于长租合同。

02

—

HUT在矿企转型中的核心优势

截至2026年5月6日,HUT在本年内累计上涨了 137.13%,在北美一众头部矿企中位列第一。市场已开始将其估值逻辑从挖矿企业加速切换为AI基建股。接下来将重点分析HUT的业务模式以及竞争优势。

1、HUT业务模式简介

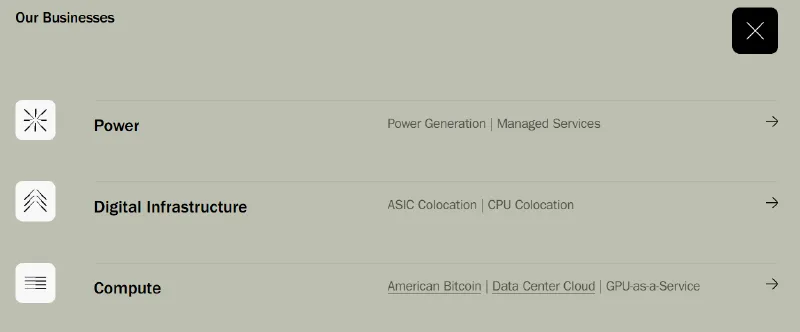

Hut 8 Mining(NASDAQ: HUT)曾是北美工业级比特币矿企,目前已率先从比特币挖矿向AI与高性能计算(HPC)基础设施成功转型为能源与算力平台。其核心战略围绕电力—基础设施—算力三层架构展开,各板块协同支撑AI算力转型。其业务具体包括三块:

(1)能源与电力业务(纯电)

HUT贯彻“电力优先(Power-First)”战略,并摆脱过往重资产收购发电厂的传统路径,转向抢占稀缺电网接入权。通过与电网深度合作及锁定可开发土地,将电力指标转化为面向科技巨头的高溢价AI算力基础设施。

截至2025年底,HUT已成功搭建电力开发管线达8,500MW(8.5 GW)。其中,1,755MW已进入排他性管控阶段,1,230MW处于实质性开发阶段,330MW处于在建阶段,随时具备启动超大型数据中心建设的条件。

不仅仅满足于简单的出售电力,根据HUT近期发布的财报与战略文件,其电力业务已完成升级。通过高溢价出售310 MW的天然气发电厂,HUT剥离重资产、削减运维成本,集中资源抢占电网容量。在全球AI算力需求持续高涨的背景下,HUT的吉瓦级别电网接入权将成为其核心竞争壁垒与价值增长引擎。

电网接入权是什么?

是指企业获得电网运营商正式批准、可长期稳定取用大规模电力的法定接入资格与容量配额。在美国电网扩容滞后、审批周期长达数年的背景下,这类额度已成为极度稀缺的战略资源,也是大型AI数据中心能否落地的核心前提。

(2)数字基础设施层(电力+土地+机场+冷却运维)

数字基建是衔接电力与算力的关键枢纽,也是HUT未来盈利最稳定的支柱。2025财年该板块实现营业收入约957.7万美元,同比下降约45%,主要因战略重心转向AI数据中心长租业务,传统托管收入有所收缩。

a. AI数据中心长租服务

该业务是驱动HUT估值重构的核心增长引擎。公司依托已锁定的稀缺电网接入权,以及”电力+土地+机房”一体化供给能力,为头部AI机构定制化建设并运营高性能计算(HPC)与AI数据中心。

标杆项目1:2025年12月17日,HUT依托路易斯安那州River Bend园区,与Fluidstack及终端大模型巨头Anthropic达成245 MW、长达15年期的IT容量租赁协议,合同基础总规模达70亿美元,并获得谷歌(Google)层面的财务增信。若承租方行使全部三个五年续约选项,合同总价值最高可达177亿美元。

标杆项目2:2026年5月6日,HUT官宣了一份为期15年、基础价值98亿美元的租赁协议,租用其位于德克萨斯州努埃塞斯县Beacon Point数据中心园区的352兆瓦IT容量。若承租方行使全部续约选项,合同总价值最高可达251亿美元。

商业本质:HUT无需承担高额GPU硬件的购置成本与快速折旧风险,仅通过出租机房空间、电力容量及散热等配套基础设施,即可获取长期、稳定、以美元计价的超高毛利租金收入。

b. 矿场托管与代运营服务 (Managed Services & Colocation)

针对大量持有矿机但缺乏低成本电力及专业运维能力的企业客户,HUT提供场地接入、电力保障及7×24小时专业化运营管理服务。

商业本质:即便在比特币熊市、行业普遍亏损的极端环境下,该模式仍能为公司提供低波动的法币现金流。此外,HUT分拆独立上市的子公司American Bitcoin亦为该项业务的重要长期基石客户。

(3)算力层(电力+土地+机场+冷却运维+GPU)

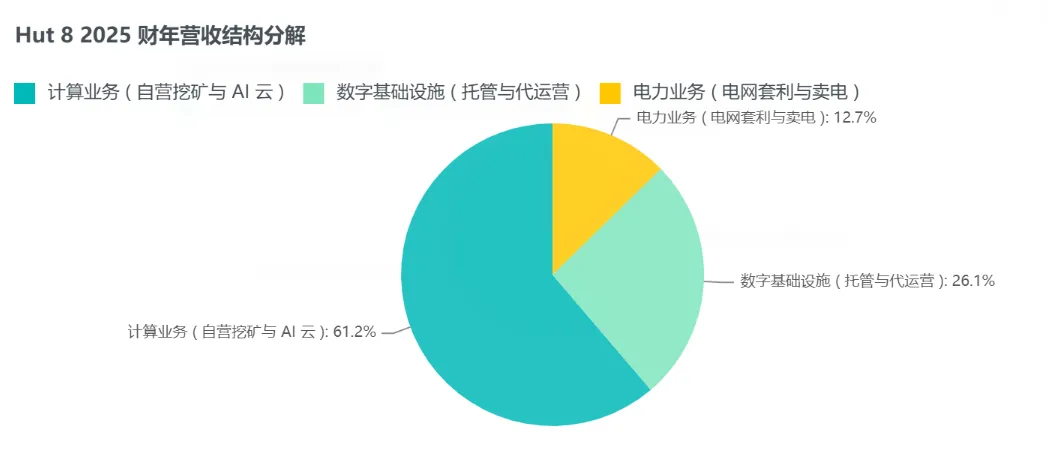

算力层是2025年HUT最大营收来源,贡献超2亿美元收入,占总营收的86%,由两大互补业务构成:

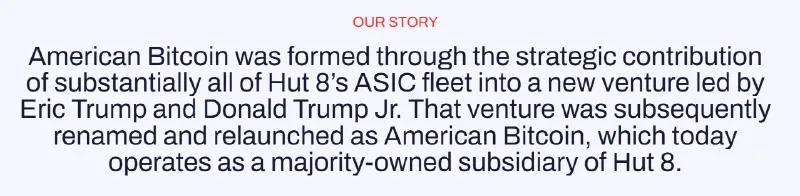

a. 比特币自营挖矿与American Bitcoin

比特币自营挖矿(ASIC Compute)曾是HUT最核心的收入来源,但在转型AI基础设施的战略下,HUT对该业务进行了剥离:2025年3月,公司将ASIC矿机与比特币持仓剥离至独立上市主体American Bitcoin(ABTC),HUT保留约80%初始控股(经与Gryphon合并后,HUT目前持有American Bitcoin约60%表决权)。

由于矿机购置极度消耗现金流,且比特币价格的高波动会直接压制母公司估值与盈利稳定性,此次分拆有效实现了高波动周期业务与母公司的隔离。同时,ABTC作为重要托管客户,持续贡献租金。

HUT把ASIC矿机作价入股特朗普儿子(Eric Trump、Donald Trump Jr.)牵头的新数据中心公司—American Bitcoin,HUT控股约80%成为其母公司,借特朗普家族的政策和市场光环,单独运作挖矿与比特币储备业务。后经与Gryphon合并上市,HUT持股比例调整为约60%。

b. GPU-as-a-Service与传统云算力

如果说数字基础设施层(以River Bend园区为代表)是HUT出租场地与电力,由客户自行部署服务器;那么GPUaaS业务则是HUT自持GPU与服务器硬件,直接向客户提供可调用的算力服务。客户无需采购设备,即可云端调用GPU资源用于AI推理、3D渲染、影视特效与复杂企业运算,构成高毛利变现业务。

什么是GPU-as-a-Service?

GPU-as-a-Service(GPUaaS,中文常译”GPU即服务”)是一种云计算服务模式,服务商在远程数据中心部署高性能GPU集群,通过互联网向用户提供按需调用的算力资源,用户无需自行采购、持有和运维GPU硬件,仅按实际使用量(如时长、算力单位)付费。

2、HUT的核心竞争优势

(1)多样化的业务构形成稳定现金流和强抗风险能力

虽然Core Scientific (CORZ) 和IREN也在积极向AI/HPC(高性能计算)转型,并取得了一定订单,但HUT在订单规模和深度上已经遥遥领先。HUT目前锁定的AI数据中心总容量已达597 MW,基础合同总价值约168亿美元,平均年度净营业收入(NOI)约11亿美元。

就HUT2026年5月6日新宣布的合同而言,这份98亿美元合同是三重净租赁(Triple-net lease)且照付不议(Take-or-pay)。在三重净租赁模式下,租户承担了几乎所有的日常运营现金成本(包括高昂的电力、冷却、维护、保险和税收)。如果剔除这些由租户承担的现金成本,HUT获得的几乎是纯粹的净运营收入。这种长达15年、每年自带3%租金涨幅的现金流,彻底确立了HUT从加密挖矿到AI基础设施提供商叙事逻辑的彻底转变,在转型故事中拥有更强的确定性。

在此基础上,HUT大力拓展对外代运营(Managed Services)业务,为其他矿企(包括子公司ABTC)提供场地、电力、运维一体化服务。无论市场涨跌、无论客户盈亏,HUT均可稳定赚取服务费与托管费,实现了稳健”卖铲”模式。这种2B的企业级服务能力是部分同业所不具备的差异化优势。

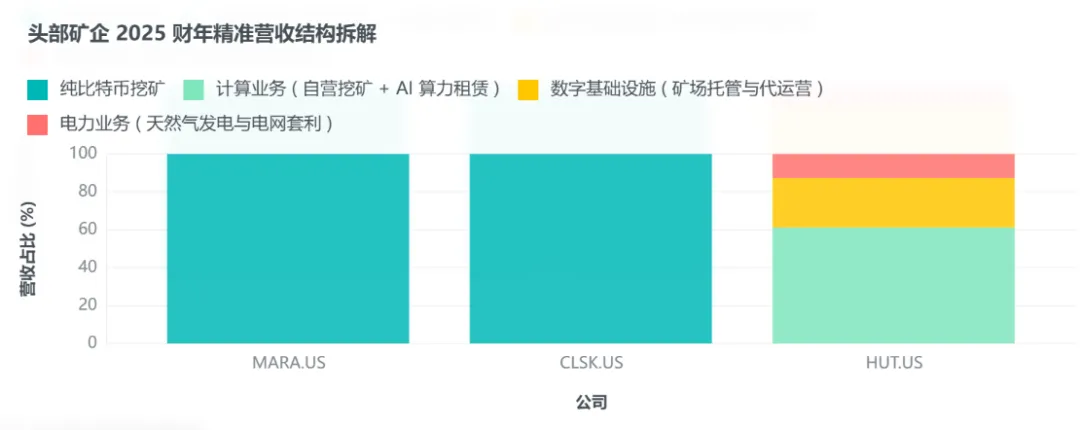

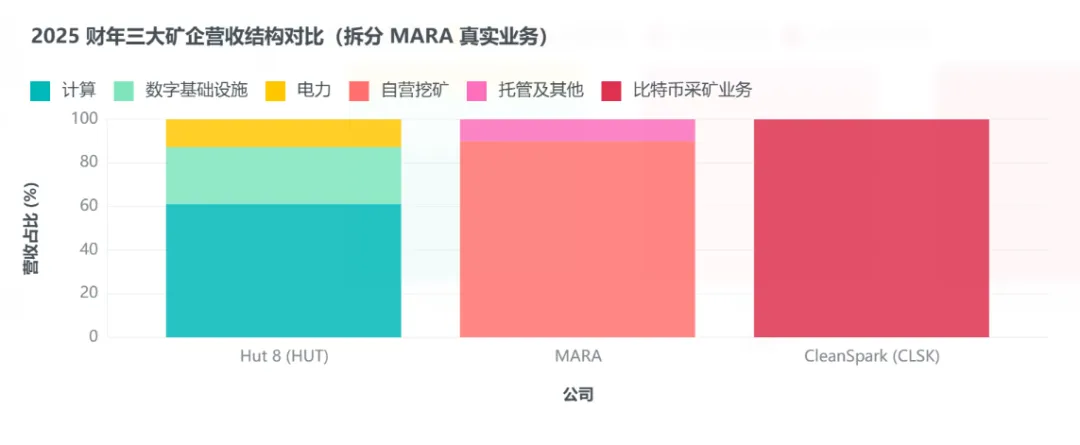

MARA和CLSK目前营收仍以比特币采矿业务为主。

(2)财务结构与融资进化:依托投资级信用,落地AI重资产基建

AI算力中心属于重资产赛道,GPU采购、液冷机房改造耗资巨大。行业扩产及AI转型浪潮下,各家矿企融资路径差异显著。

2026年4月30日,HUT为River Bend数据中心发行32.5亿美元投资级(Investment-grade)债券融资。不同于MARA、RIOT等同业普遍发行的投机级可转债,HUT拿到了行业稀缺的投资级融资资质。以MARA为代表的同业,多发行票面利率0%-2%的可转债,看似成本极低,实则变相让渡大额看涨期权。牛市中债权人选择将债务转换为股票,直接大幅稀释老股东权益,实际资本成本可能高达15%-25%;熊市时债权人要求现金刚性兑付,极易耗尽企业现金流,迫使其低位抛售比特币偿债,最终陷入破产(以CORZ为例)。

而HUT此次为无转股纯固息债券(Straight Bond),不稀释股权、不让渡未来收益。依托科技巨头业务背书,用稳健杠杆完成AI基建扩张,数据中心长期利润与估值红利留存给现有股东。同时公司持有约1.3万枚比特币作为安全垫(截至2025年底,HUT及ABTC合计持有约1.4亿美元现金及比特币储备),叠加高额租赁合同带来的稳定现金流,为巨额债务偿付提供了坚实保障。

(3)管理层换血与全面机构化

HUT通过业务拆分重构估值逻辑:将挖矿业务剥离出主体,从高波动、低估值的比特币矿企,转型为高成长、现金流确定性强的AI算力基建服务商,对币价依赖大幅降低,打开估值天花板。

与此同时,Asher Genoot接任CEO后,公司完成底层企业文化重塑:管理层不再单纯押注比特币行情,转而以资本回报率ROIC、单项目经济效益、精细化运营为核心导向。

2025年HUT持续战略落地:出售电厂资产、分拆挖矿业务、锁定多笔长期AI算力大单,一系列动作获得传统金融市场高度认可。根据公司披露,机构持股比例从2024年末的约55%,大幅攀升至2025年末的约70%。CEO Genoot在业绩会上更表示,其上任时(2024年初)机构持股比例尚不足10%,两年间实现了从散户投机标的到机构重仓股的蜕变。这也标志着华尔街已不再将其视作纯加密资产炒作标的,而是认可其下一代能源和科技基建巨头的定位与长期价值。

3、HUT股价分析

HUT股价从2024年初的个位数(不足10美元)一路狂飙至2026年5月的盘中111.33美元历史高位,可以看出市场对其从纯比特币矿企向AI/HPC(高性能计算)算力基础设施提供商成功转型的高度认可。

结合其财报业务构成的演变,HUT的转型路线与股价表现呈现出极强的正相关性,具体可以将其分为三个阶段:

(1)2022-2023年:纯粹的加密挖矿与破局尝试

在2022年,HUT是一家典型的纯加密货币矿企。财报显示,其92.45%的营收来自数字资产挖矿。此时的HUT高度依赖比特币的周期性波动,由于当时处于加密货币熊市,其股价长期在10美元以下低位徘徊。

到了2023年,HUT开始尝试破局,挖矿收入占比降至67.8%,并首次在财报中规模化体现了托管服务(占比20.59%)和初步的高性能计算与云服务(HPC)(占比1.86%)。虽然此时HPC业务基数极小,但转型的种子已经种下。

(2)2024年:重构业务线,凸显算力与能源优势

2024年是HUT业务结构的分水岭,财报不再以单一的挖矿为主,而是按基础设施属性重新划分了三大核心版块:计算(Compute,占比47.1%)、电力(Power,占比33.03%)与数字基础设施(Digital Infrastructure,占比14.89%)。

市场开始意识到HUT掌握着北美极其稀缺的电力资产和数据中心资源。随着AI大模型爆发导致的算力与电力荒,HUT的底层资产被华尔街重新定价,其股价在2024年下半年开始启动,从10美元迅速攀升至30美元上方。

(3)2025年至今:AI与加密双引擎的价值兑现

进入2025年,HUT的转型迎来了利润爆发。根据2025年报:算力业务(Compute):收入激增至2.023亿美元,同比暴涨150.8%,占总营收的86.0%(2024年该板块收入8070万美元,占比49.7%);电力业务(Power):收入2321万美元,占比9.9%;数字基础设施(Digital Infra):收入957.7万美元,占比4.1%,同比有所下降,因战略重心转向AI长租业务。

这证明了HUT成功将自身的电力和机房储备转化为AI算力与高性能计算服务,吃到了人工智能赛道最核心的基建红利。在这一基本面的支撑下,HUT迎来了戴维斯双击。其估值逻辑已经从高波动的挖矿股(低估值)切换为了AI数据中心与算力概念股(科技股高估值溢价),直接推动股价攀升。而在2026年5月6日官宣Beacon Point价值98亿美元的租赁协议后,股价单日上涨约35%,盘中触及52周高点111.33美元,收盘价108.94美元。

03

—

HUT转型风险与关键观察点

1、主要转型风险

(1)大型项目交付与执行风险

HUT需要建设超高密度(单机柜数十至上百千瓦)的AI工厂。如果遇到供应链瓶颈(如变压器、液冷设备短缺)、电网并网审批延期,或因缺乏大型精密基建经验导致工程延期甚至违约,将面临巨额罚款并严重损害其在科技巨头中的信誉。River Bend项目首个数据大厅预计2027年Q2/Q3交付,Beacon Point预计2027年Q1通电、Q3交付,时间表紧凑。

(2)现金流与阶段性财务压力

建设千兆瓦级别的AI数据中心为重资产。HUT刚发行了32.5亿美元的优先担保债券来建River Bend项目。尽管有租户的”照付不议”合同兜底,但在2027年项目真正交付收租之前,HUT需要垫付或借贷海量资金。如果在建设期遭遇成本超支,或者宏观利率环境恶化导致后续项目(如Beacon Point)融资成本过高,可能会反噬利润,甚至迫使公司增发股票来筹集建设资金。此外,HUT已设立10亿美元ATM(At-The-Market)股权发行计划,虽为备用工具,但若动用将稀释现有股东权益。

(3)AI资本开支退潮与技术迭代风险

虽然签署了15年长约且有巨头背书,但如果未来3-5年AI大模型的商业化变现失败,科技巨头大幅削减资本开支,甚至出现违约事件,这些专为AI设计的极高密度数据中心很难轻易转租给普通云计算客户。此外,AI芯片迭代极快,可能要求基础设施频繁进行升级改造。

(4)客户集中与合同结构风险

HUT AI业务高度依赖核心长约,客户集中度偏高。尽管合同具备较强信用背书,仍存在需求调整、履约节奏变化或提前终止的潜在风险。同时,长期固定租金模式使其难以充分享受算力价格上行弹性;若算力市场走弱,盈利空间可能受压。

2、核心观察点

后续可重点跟踪HUT以下指标:

核心项目交付进度:2026年底至2027年初的并网通电公告,以及2027年Q2/Q3的首个数据大厅交付。任何关于供应链延误或工程进度提前的官方公报,都将直接决定股价的下一步走向。算力(Compute)业务的毛利率变化:根据2026年Q1财报,其Compute业务的毛利率已经达到了67%。后续每个季度的财报中,需观察算力营收绝对值是否在稳步增长,且高毛利率能否在设备规模扩大的同时继续维持。

- 资产负债表与融资动作:关注其后续开发计划(8+ GW储备)的资金来源。如果公司能继续以较低利率拿到由摩根大通、高盛牵头的贷款则说明华尔街极其认可其模式。如果公司突然宣布大规模增发新股,则需警惕短期股价被稀释的风险。

- American Bitcoin的独立运营表现:作为HUT的重要子公司及托管客户,ABTC的挖矿成本、比特币持仓策略及股价表现,将间接影响HUT的合并报表质量与估值叙事。

04

—

总结与展望

北美头部矿企凭借自身的电力储备、土地机房和全天候运维能力,向算力基础设施赛道转型已是大势所趋。HUT 作为行业转型典型代表,通过优化业务架构、拆分高波动挖矿资产、锁定长期大额租赁合约,叠加优质融资渠道与管理升级,实现了经营结构和市场估值的重塑,走出了差异化发展路径。如果后续相关基建项目陆续落地,将进一步释放行业资源价值。矿企的转型仍在继续,将逐渐告别单纯依赖币价周期的旧模式,转型AI基建资产并走向更具长期价值的发展新阶段。

比特幣挖礦全成本已飆升至13.8萬美元,礦企正大規模轉向AI/HPC業務,鉅亨網,https://news.cnyes.com/news/id/6263682 Hut 8 Q1 2026 Earnings Report,https://www.marketbeat.com/earnings/reports/2026-5-6-hut-8-mining-corp-stock-2/#google_vignette Hut 8 Lands A $9.8 Billion AI Data Center Lease In Texas,Finimize,https://finimize.com/content/hut-8-lands-a-98-billion-ai-data-center-lease-in-texas Hut 8 Signs 15-Year, 245 MW AI Data Center Lease at River Bend Campus with Total Contract Value of $7.0 Billion, https://canada.hut8.com/resources/press-releases/hut-8-signs-15-year-245-mw-ai-data-center-lease-at-river-bend-campus-with-total-contract-value-of-usd7-0-billion CleanSpark Reports Fiscal Year First Quarter 2025 Results, https://marketwirenews.com/stock/clsk/news/cleanspark-reports-fiscal-year-first-quarter-2025-re-7135187588998819.html Hut 8 GPU-as-a-Service Vertical Goes Live with Inaugural Deployment, https://newshub.medianet.com.au/2024/09/hut-8-gpu-as-a-service-vertical-goes-live-with-inaugural-deployment/69023/ Hut 8 outlines shift to AI infrastructure, https://finance.yahoo.com/news/hut-8-reports-third-quarter-113000694.html Hut 8 Secures Five-Year Capacity Contracts with IESO for 310 MW of Power Generation Assets Hut 8 Secures Five-Year Capacity Contracts with IESO for 310 MW of Power Generation Assets CoinShares 2026 报告:比特币矿工到了最艰难的时刻?, https://www.itiger.com/hans/news/2623137109 Hut 8 Reports First Quarter 2026 Results, https://www.bing.com/search?q=hut8&form=ANNH01&refig=69fc3740a00d49d4b43247fba5253393&pc=U531 Hut 8宣布签署价值98亿美元的人工智能数据中心租赁协议,https://www.itiger.com/hans/news/1155146527 Hut 8成功完成32.5亿美元投资级优先担保票据发行,为河湾数据中心项目达成里程碑式融资, https://www.itiger.com/hans/news/1194137527 越挖越亏!比特币矿业大洗牌:矿工不等牛市转型AI,电力成“救命”筹码, https://www.itiger.com/hans/news/2620918787 Hut 8 Announces AI Infrastructure Partnership with Anthropic and Fluidstack, https://www.hut8.com/news-insights/press-releases/hut-8-announces-ai-infrastructure-partnership-with-anthropic-and-fluidstack 比特幣挖礦的AI轉型:2026年新展望, https://news.cnyes.com/news/id/6342839

川普家族入局矿圈,合资成立American Bitcoin,剑指上市成为全球最大比特币矿企, https://www.panewslab.com/zh/articles/batogseu Hut 8 Reports Fourth Quarter and Full Year 2025 Results, https://www.hut8.com/news-insights/press-releases/hut-8-reports-fourth-quarter-and-full-year-2025-results