夜雨聆风

夜雨聆风本文仅为个人记录,不作为推荐依据,本人也无意于推jian任何个谷,文中所有信息仅作为举例说明,不作为买mai依据,买者自负,卖者也自负,炒古有风险,买卖须谨慎

另外因为公众号改了推送机制,如果没有经常阅读、没有经常点“在看”、没有设置“星标”,就会减少推送,所以,大家最好都设置下“星标

研报分享

一、对标大普微,Gμo内唯二企业级SSD龙头 忆恒创源与大普微,是Gμo内唯二企业级SSD核心龙头。

对标已上ShΙ的大普微高估值标杆,忆恒创源营收体量相近,2026年业绩弹性更强、净利爆发力突出,在固件研发、Gμo内服务器生态适配还有独家壁垒。 参照大普微估值体系,即便给未上ShΙ折价,忆恒创源合理估值也有800-1000亿。

同有科技持Gμ忆恒创源超17%,为第一大Gμ东,深度绑定龙头姿产,坐等IPO估值兑xian;自身主业同步扭kuī减kuī,估值修复空间极大。

二、【天银机电】深度绑定垣信卫星与SpaceX,卫星恒星敏感器核心供应商

【液冷+商业航天】双Buff液冷基本pαn稳固,提供持续xian金流,卫星业务全球稀缺(唯二卡位、唯一产能)具备高弹性

卫星业务:外延并购华清瑞达+上海汛析+天银星际3家射频仿真订单翻倍,恒星敏感器核心圈卡位

1、天银星际,主供卫星平台侧-恒星敏感器,核心圈卡位(年初1箭14星、8星用天银、占57%),累计301台产品在轨运行,主供银河航天、垣信卫星、上海微小等,海外客户

深度绑定SpaceX看点:24-25年低轨卫星放量目前订单增速翻倍+

空间测算:单敏感器平均价值100w,单星配套5-6个,预计单星价值600w+,毛利率60%,假设xw+G60预计3000颗卫星,收入弹性预计180亿+,带来li潤54亿,预期差极大

2、华清瑞达,占卫星收入80%+,主业射频仿真+目标模拟器(配套雷达)

看点:新增订单倍shυ+增长 23-25年ShΙ占率持续提升

3、上海汛析,防务电子系统、雷达通信宽带频谱测量、综合测试测量仪器等

三、【大胜达,下一个东芯股份 - 信创GPU复刻存算一体化估值之路】

供给端深度收缩,信创GPU标的估值处于历史低位:目前国内具备完整GPU研发能力且完成龙芯、飞腾、华为、申威全栈CPU适配的厂商不足5家,芯瞳在信创细分市场实际处于"寡头竞争"格局。随着第三代GB3000流片在即,若成功则将确立信创低功耗GPU领域的有效供给优势,标的稀缺性将推动估值快速修复至行业中枢。

需求端强制性爆发,党政八大行业刚需释放:信创2.0时代从CPU向GPU延伸,党政八大行业(金融、电信、能源、教育、医疗等)桌面终端与嵌入式系统国产化替代进入强制推广期,2026年信创GPU采购规模预计突破50亿元。芯瞳主打低功耗嵌入式GPU(CQ2040/GB3000系列),精准卡位政务办公、金融柜面、工业控制等对性能要求不高但稳定性、合规性要求极高的场景;与砺算科技硬刚英伟达的消费级红海不同,芯瞳选择"低功耗嵌入式"差异化路线,避开与摩尔线程、壁仞科技等巨头的正面厮杀。同时,车规级产品已完成认证布局,随着L3级自动驾驶渗透加速,车载以太网、域控制器等场景带来额外增量空间。信创市场由政策驱动、预算保障,下游对价格敏感度低,需求刚性远超消费级市场。

制度设计锁定风险下限,产业资本赋能估值重估:大胜达以"半价"(20亿估值 vs 砺算35亿)参与GPU赛道,并设置严苛保护条款:5.5亿元分阶段支付,2.5亿元与第三代GB3000流片挂钩;即便流片成功,仍需连续两年营收达5亿元;若失败则触发8%年单利回购+实控人无限连带责任。这种"低估值+里程碑对赌"的混合模式,既保留GPU赛道的高弹性,又将单项目风险敞口控制在3亿元以内,显著优于东芯"裸奔式"投资的被动局面。大胜达年经营现金流2-3亿元,账面货币资金10.71亿元,为芯瞳提供充足弹药支持,同时包装主业成功转型科技投资平台,获得估值体系从传统制造业向"主业+硬科技"双轮驱动的切换溢价。

弹性测算:大胜达当前市值约80亿元,账面净现金10亿+(无有息负债),包装主业价值60亿(年经营性现金流3亿元,20-30倍PE)。芯瞳半导体持股24.94%,投前估值20亿元;若GB3000流片成功并达成5亿营收对赌,芯瞳确立信创GPU细分龙头地位,若车规级产品取得比亚迪、蔚来等主流车企认证并放量,或信创订单超预期,参考GPU行业稀缺性,给予整体估值300-400亿元,叠加包装主业成功转型科技控股平台的估值溢价(现金流+平台属性,给予80亿元估值),合计目标市值约380-480亿元,较当前市值存在375%-500%空间

四、【大族激光】大zhαng:AI、3C、新能源开启共振新周期

AI算力驱动PCB设备量价齐升:shυ控龙头迎翻倍增长。AI算力拉动高多层bαn需求,PCB龙头大族shυ控26Q1收入19.5亿元,同比+103%。PCBbαn厂陆续开启高附加值设备采购将推动毛利率回升,量价利齐升趋势明确。 消费电子与3D打印创新共振:海外大客户深度绑定。深度参与全球头部客户AI手机/智能眼镜等新硬件开发,提供散热、光学、金属3D打印等,3D打印优势在于设计精巧、轻薄化,伴随产业链降本和ESG优势,贡献新增长动能。 新能源出海加速。25年新能源设备收入23.6亿元(+53%),紧跟宁德时代等头部客户全球扩产,属地化抢占设备份额,并推出创新焊接工艺带动产品结构向上。

季度业绩超预期,PCB&3C&锂电共振,收入及业绩预期上调 3DP产业趋势确立,业务落地节奏或提前,规模可期 AI方向加速布局,拓展液冷及光通信场景,1.6T光模块设备已批量

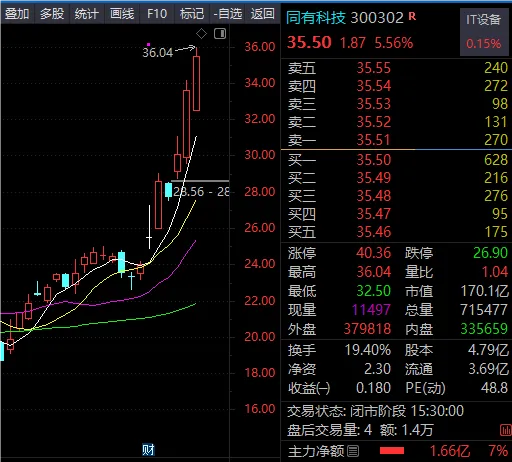

同有科技

一、AI 带火的万亿赛道,大普微的对手到底有多强?

AI 大模型与算力集群的爆发,让企业级 SSD 从 “幕后配件” 变成了 “核心刚需”。

作为 AI 服务器数据存储的核心载体,企业级 SSD 直接决定le 算力集群的数据读写效率,是国产替代的关键赛道。根据艾瑞咨询数据,2024 年中国企业级 SSD 市场规模达 62.5 亿美元,预计 2028 年将突破 135 亿美元,年复合增速超 20%,是妥妥的万亿级长坡厚雪赛道。

行业地位:国内最早布局企业级 NVMe SSD 的厂商之一,与忆联、大普微稳居国产第一梯队,PCIe 5.0 高端产品已实现大规模出货,深度适配 AI 算力场景。

技术实力:核心 PBlaze 系列企业级 SSD 已迭代至第七代,拥有完整的固件算法与产品化能力,客户覆盖字节跳动、阿里巴巴、腾讯等头部互联网厂商,以及三大运营商、国有银行、证券交易所等核心信创客户。

业绩表现:2026 年一季度盈利水平显著领先,全年净利润预测达 20-23 亿元,营收规模与盈利能力均与上市后的大普微处于同一量级。

股东阵容:背后站着软银、美光、腾讯、高通等顶级产业资本,是国内为数不多获得全球存储巨头与互联网大厂双重认可的存储企业。

二、两次 IPO 折戟,借壳成最优解

三、为什么借壳标的,只能是同有科技?

市场关于忆恒创源借壳标的的猜测从未停止,但最终所有的线索,都指向了同一家公司 —— 它的第一大股东,同有科技。

这并非市场的无端猜测,而是多重逻辑下的必然结果:

1. 深度绑定的第一大股东,利益完全一致

2. 完美适配的 “干净壳”,监管阻力最小

市值与股权结构适配:截至 2026 年 5 月,同有科技市值约 170 亿元,股权结构清晰,控股股东与实控人持股稳定,无股权质押爆仓风险,无退市警示,是非常干净的壳资源;

主业高度协同,非跨界借壳:同有科技本身就是国内领先的企业级专业存储厂商,主营业务为存储系统与解决方案,与忆恒创源的企业级 SSD 业务是天然的上下游关系。二者的重组属于产业链垂直整合,完全符合国家鼓励产业协同并购的政策导向,监管审核的阻力远小于跨界借壳;

财务状况健康:公司资产负债率低,有息负债规模可控,无大额诉讼与经营风险,具备承接百亿级资产注入的财务基础。

3. 全产业链协同,1+1 远大于 2

4. 官方暧昧表态,留足想象空间

四、预期与风险,理性看待这场资本博弈

- 借壳仅为市场预期,忆恒创源若解决股权仲裁问题,仍有可能重启独立 IPO,放弃借壳路径; - 创业板借壳上市审核标准等同于 IPO,即便启动借壳,也存在审核不通过的风险; - AI 存储行业竞争加剧,若忆恒创源业绩不及预期,其估值逻辑将发生根本性变化; - 上市公司资本运作存在极大不确定性,预期落空可能导致股价大幅波动。

结尾

AI 浪潮之下,存储是算力时代的 “石油”,国产替代的长期逻辑从未改变。大普微的暴涨,已经给国产企业级 SSD 赛道定下了清晰的估值锚。

对于忆恒创源而言,资本化是必然趋势,而借壳同有科技,是当前最具可行性的路径。

对于投资者而言,这场博弈的核心,从来不是无脑跟风炒作,而是紧盯三个关键节点:

忆恒创源股东仲裁事项的解决进度; IPO 辅导验收与申报材料的递交情况; 同有科技关于资本运作的官方公告与动作。

毕竟在 A 股市场,预期永远是最美的,但只有落地的业绩,才是真正的安全边际。

风险提示声明:本人未持有同有科技,仅做交流,本文内容仅基于公开信息分析,不构成任何投资建议,股市有风险,投资需谨慎,

当下只需放平心态,耐心坚守、静待逻辑发酵。持仓个股逻辑扎实、想象空间充足,都是蓄力待发的潜力大牛。随着后续利好逐步落地、预期不断兑现,耐心持有终将收获丰厚回报

下一个科科

就在路上~

风险提示:

本文内容基于公开信息与市场预期整理,资产注入存在不确定性

本文的内容仅供个人参考,不构成任何投資建议或推J。在进行任何投資之前,请先了解相关证券的基本情况,并且根据自己的风险承受能力和投資目标谨慎考虑。本文中提到的任何信息都不应该被视为对任何特定证券或投資策略的推J或认可。证券市场的价格波动受到许多因素的影响,包括但不限于经济、政治和市场因素。投資涉及风险,过去的业绩并不能保证未来的表现。任何投資都可能造成亏损,并且可能会超出您的初始投資额。本人对于任何因使用本文内容而导致的损失概不负责,包括但不限于直接、间接、特殊、附带或后果性损失。在进行任何投資之前,请先了解相关证券的基本情况,并且根据自己的风险承受能力和投資目标谨慎考虑。

望各位知悉!