夜雨聆风

夜雨聆风过去,我们判断PVC期货价格走势,大多依赖于行业经验、基本面分析、政策解读,或是简单的历史数据对比。但这种方式往往存在滞后性,面对“成本剪刀差”“库存高企”“政策突变”等复杂场景,很难精准捕捉价格拐点,甚至会因为主观判断偏差,导致企业错失套保时机、增加经营风险。

而作为一名略懂AI技术的市场人,一直好奇:当AI遇上PVC期货,能否打破传统预测的局限,为行业提供更精准、更高效的价格预判思路?带着这个疑问,我开展了一次AI金融预测实操尝试,以PVC期货价格为核心标的,结合行业数据与AI算法,探索技术与产业结合的可能性。今天,就把这次尝试的全过程、核心发现和实操心得,分享给各位同行。

一、 几点前提:

(1)承认金融序列的不可预测性与不可复现性:我们尊重市场的多变,承认AI在预测金融序列领域内的局限,故本实验基于有效市场假说理论,在承认金融序列部分复杂性特征【1】与记忆性的特征【2】的基础上展开预测。

(2)承认趋势跟随现象,尽量让模型学习到相关特征:预测本就是基于自回归原理进行,模型大部分时间难免学习到【T+1=T+变化】的映射,我们尽可能驱动模型学习到“有用变化”以判断拐点,但在拐点处难免滞后。

(3)预测结果仅供参考,模型参数以及具体实验细节可以联系作者。

二、实操尝试:AI预测PVC期货价格的全流程

步骤1:明确预测目标:

以PVC期货主力连续合约周度价格为标的,滚动预测未来价格走势(收盘价),重点捕捉价格拐点和波动区间。另外,选取基本面数据作为特征以辅助预测,结合PVC行业特性,我筛选了3类核心数据,覆盖产业端、金融端、舆情端,确保数据的全面性和相关性:

产业基本面数据(核心驱动因子):电石价格、原油(布伦特)价格、PVC现货价格、国内PVC产能利用率、下游管材/型材开工率、国内PVC商业库存、房地产新开工面积,这些数据可以直接用。

期货市场数据(价格关联因子):PVC期货主力合约的历史收盘价、成交量、持仓量、基差(期货与现货价差)、远近月价差,这些数据反映市场情绪和资金流向,能辅助判断短期价格波动趋势;

非结构化数据(辅助预警因子):行业新闻、政策公告(如环保政策、出口退税政策)、地缘政治新闻,目前还没有通过NLP技术具体做特征工程,简单0-1化。(即人工判断:有重大事件-1,没有重大事件-0)

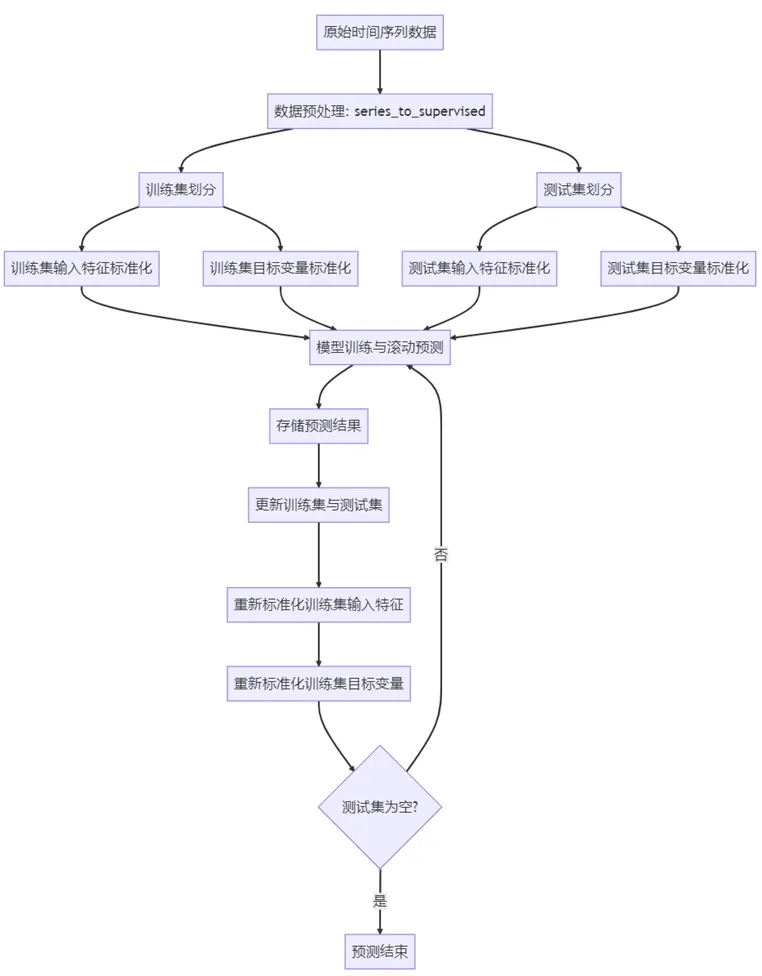

步骤2:数据预处理、数据特征识别与特征工程

数据清洗,删除缺失值、异常值,并对所有特征以及价格进行归一化处理,以删除量纲对数据变动的影响,同时人工对突发事件进行0-1编码处理。

步骤3:选择AI模型,进行训练与调试

为了对比不同模型对PVC价格的使用性,我们分别使用计量经济、机器学习以及分解-集成族模型分别对PVC价格进行预测,最后进行综合对比,对比指标使用常用的RMSE、MAPE、Dstat(方向准确率)三个。相关公式如下:

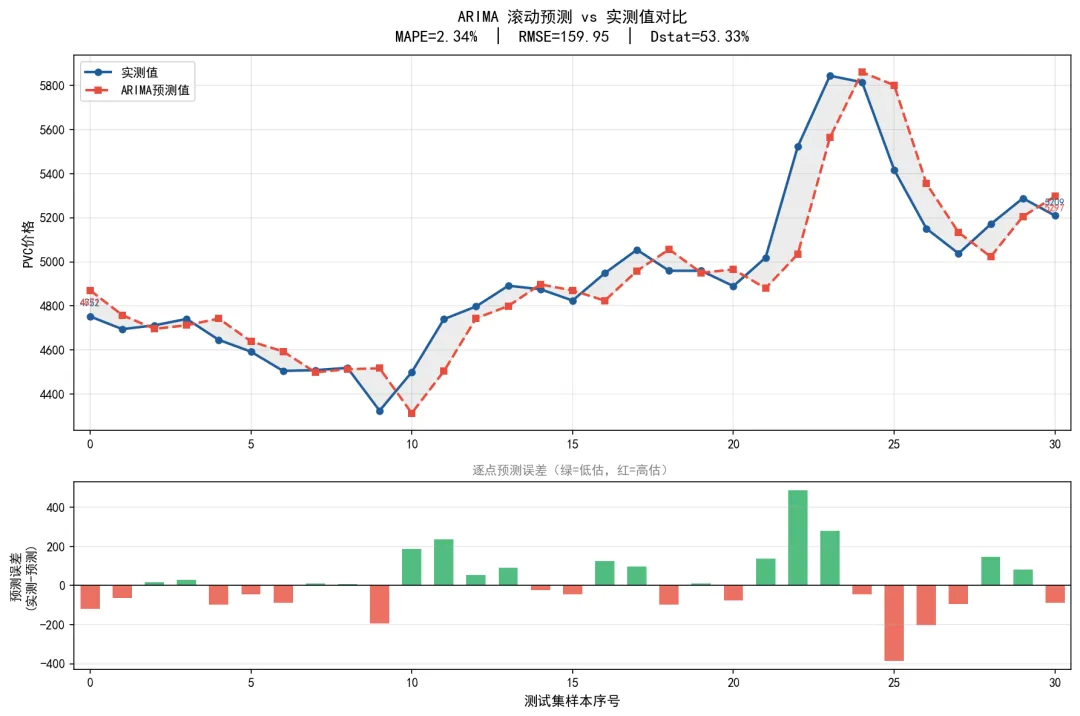

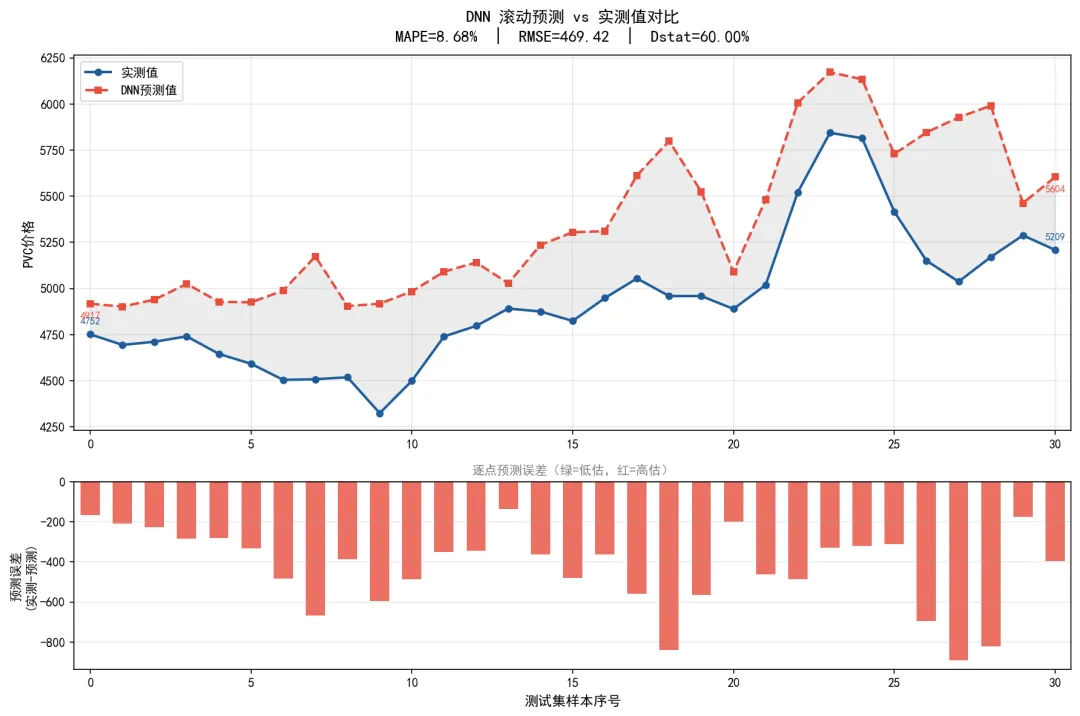

可以看出,预测表现最好的模型是Arima/指数平滑等计量模型,其MAPE可以达到2%左右,预计精调超参数后可以达到1%以内,即5000块钱的PVC,整体的预测误差可以在【-50,50以内】,最好的DNN神经网络模型方向精度可以达到80%,即在测试集31个点中,方向猜对了25个,这个结果比我们预想的要好,因为方向准确率重要性大于水平准确率,方向准确率高,才说明模型真的学习到了东西。

【ARIMA预测结果,可以看出趋势跟随明显,模型学习到的基本是上一个值,对金融模型无能为力】

【DNN预测结果明显脱离了趋势跟随现象,虽然预测误差较大(主要是因为网络随机性原因,综合十次结果DNN的MAPE可以在3%以内),在关键拐点、转折点的判断上发挥出色,这一结果复合我们预测:神经网络族的模型对于特征的挖掘能力显著表现在预测上:DNN通过其他特征的综合变动精准预测到了第20个点PVC价格的反转-2026年3月06日,当时因美伊战争导致化工品价格上涨,但PVC作为主力煤基化工物虽有上涨,但是涨幅不大】

三、行业视角:AI预测的核心价值与落地建议

方向准确率>绝对值,让模型学到东西,然后教给人类,远比准确更重要。

另外,本次尝试并非追求“100%精准预测”——金融市场的不确定性,决定了任何预测都无法做到绝对准确。对于PVC企业来说,AI预测的核心价值,不是“预测未来的具体价格”,而是“提供更科学的决策参考,降低经营风险”,这也是我作为市场人,推崇AI+产业结合的核心原因。

结合本次尝试,给各位PVC行业同行(尤其是市场、采购、风控岗位)3条落地建议,供大家参考:

1. 不迷信AI,把AI当作“辅助工具”,而非“决策唯一依据”。AI擅长处理数据、捕捉规律,但缺乏行业经验和对政策的深度解读——比如2026年出口退税政策取消的影响,AI能量化价格波动幅度,但无法判断政策对行业长期出口格局的影响,这就需要我们结合自身经验,对AI预测结果进行修正,形成“AI+人工”的双重决策模式。

2. 从“小场景”切入,逐步落地。不需要一开始就搭建复杂的AI系统,像我这次一样,从“短期PVC期货价格预测”“采购点价优化”等小场景入手,用轻量化AI工具,结合自身能获取的行业数据,先验证效果,再逐步扩展到库存保值、套保策略优化等更复杂的场景,降低落地难度。

3. 重视数据积累,这是AI预测的核心根基。对于企业来说,日常积累原料价格、开工率、库存、订单等核心数据,不仅能用于AI预测,还能帮助我们更清晰地掌握行业趋势——数据越全面、越精准,AI预测的效果就越好,这也是未来企业核心竞争力的重要体现

四、总结与研究展望

(1)基于transformer族大模型对于时间序列预测能尚未展示,所以精度并不是模型的最终能力。

(2)我们还没有用分解集成模型:即将原PVC价格序列分解成趋势项、周期项、波动项,然后让擅长趋势跟踪的计量模型预测趋势项、让神经网络模型预测波动项,最后组合。有关研究表明分解-集成族模型已经成为原油价格预测项目中的一大利器【3】。

(3)特征之间的相关性和对预测的贡献程度是分析师比较关注的指标,虽然模型解释性较差,但特征之间的钩稽关系对预测结果的影响具有重要作用,这个我们下一篇做分析。

(4)预测-优化【PO】是学术界常用的研究范式,预测之后的结果如何驱动优化算法对定价、运营、定销量进行调度,这也是我们下一篇探讨的问题。

【思路:我们拟参照M&SOM中的一篇文章进行照做:

Analytics for an Online Retailer: Demand Forecasting and Price Optimization,该文章发现如Rue lala、UR、Zara等快消品牌(特点:走货量大、SKU众多)某些特定SKU价格的变化对销量影响微小,通过整体多元定价优化实现利润提升,并通过A/B实验证实了结论,这对于PVC牌号众多,拟根据不同领域、不同客户打造PVC牌号超市的商家定价有一定参考意义】

参考文献:

[1]王方,张颂扬,余乐安,等.数据特征驱动的单变量预测建模研究[J].计量经济学报,2024,4(04):1124-1148.

[2]余乐安,雷凯宇.基于模式匹配与深度学习的国际油价预测研究[J].中国石油大学学报(社会科学版),2023,39(05):51-59.DOI:10.13216/j.cnki.upcjess.2023.05.0006.

[3]何志超,吴志彬,余乐安.基于VMD-SWD二次分解和最优预测器选择的碳价集成预测模型[J/OL].中国管理科学,1-18[2026-05-12].https://doi.org/10.16381/j.cnki.issn1003-207x.2025.1097.

[4]曾能民,张明,余乐安.分解-重组-融合-预测:北极航线航次量中长期预测方法[J/OL].系统工程理论与实践,1-17[2026-05-12].https://link.cnki.net/urlid/11.2267.N.20250515.1549.072.