夜雨聆风

夜雨聆风一、300亿——阿里季报里透露的信号

为什么先说阿里?因为这个季度,阿里做了一件所有AI多头梦寐以求的事:它证明了需求是真实的。

MaaS的ARR,半年从80亿涨到300亿。3.75倍。不是什么Demo日的PPT数字,是真金白银、按月付费的企业收入。

而且更狠的是——吴妈表示“没有一张卡是空的。”

这个增长几乎全靠存量客户升级。本来就在用阿里云的企业,现在多花一笔钱买AI服务。百炼平台客户数同比涨了8倍,但它根本不用获客,只需要"加一层"。

如果"吃老本"都能涨3.75倍,那AI需求还有什么好争论的?

小摩写了一句让我反复看了三遍的话:中国2026年的企业端AI需求,有可能复刻美国2025年的增长曲线。

从试点,规模化预算,到预算结构性迁移到AI。同一个剧本,只是滞后了12个月。

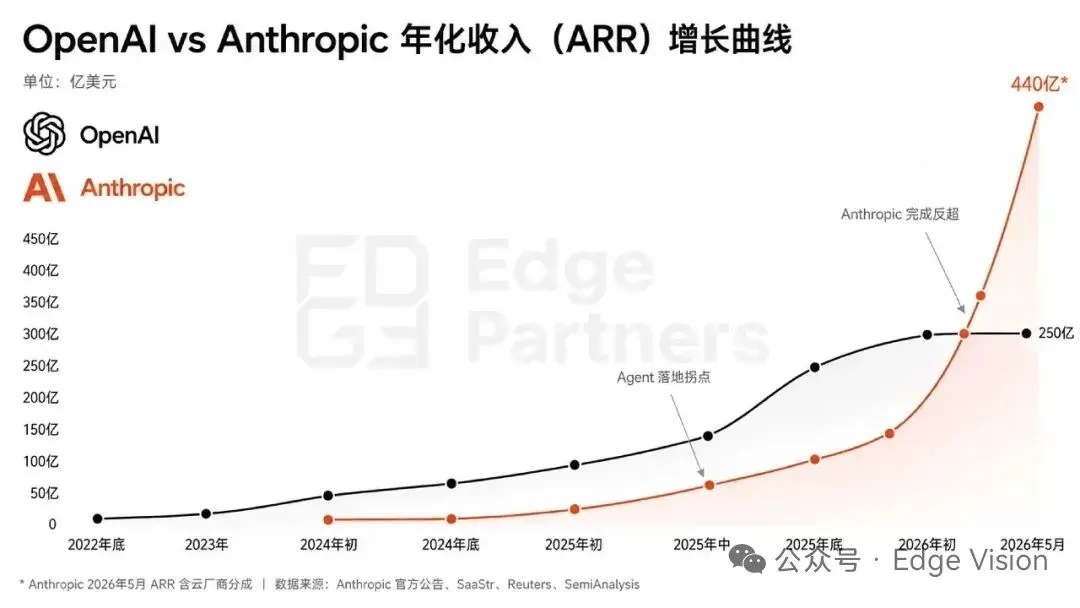

参考美国的速度:Anthropic的ARR从2024年12月的10亿美金,涨到2026年3月的190亿美金。15个月,19倍。人类商业史上最陡的收入曲线。

现在你告诉我,中国的大模型公司会走不出同样的路?

不可能。只是谁走得出来的问题。

二、外资不傻——他们要的是纯度

阿里好不好?好,确定性够高。但外资不是来买确定性的,Ta们去买本土以外的资产,要的是弹性。

阿里太大了,AI再怎么涨,放到它的利润表里,也只是一层叠加。

外资真正想买的是:每一块钱收入都来源于模型本身的股票。

这跟2023年买英伟达不买亚马逊是一个逻辑,大而全涨3倍的时候,小而精却涨了20倍。

但是大模型玩家也很多,怎么判定MiniMax是那个可能跑出来的幸运儿呢?

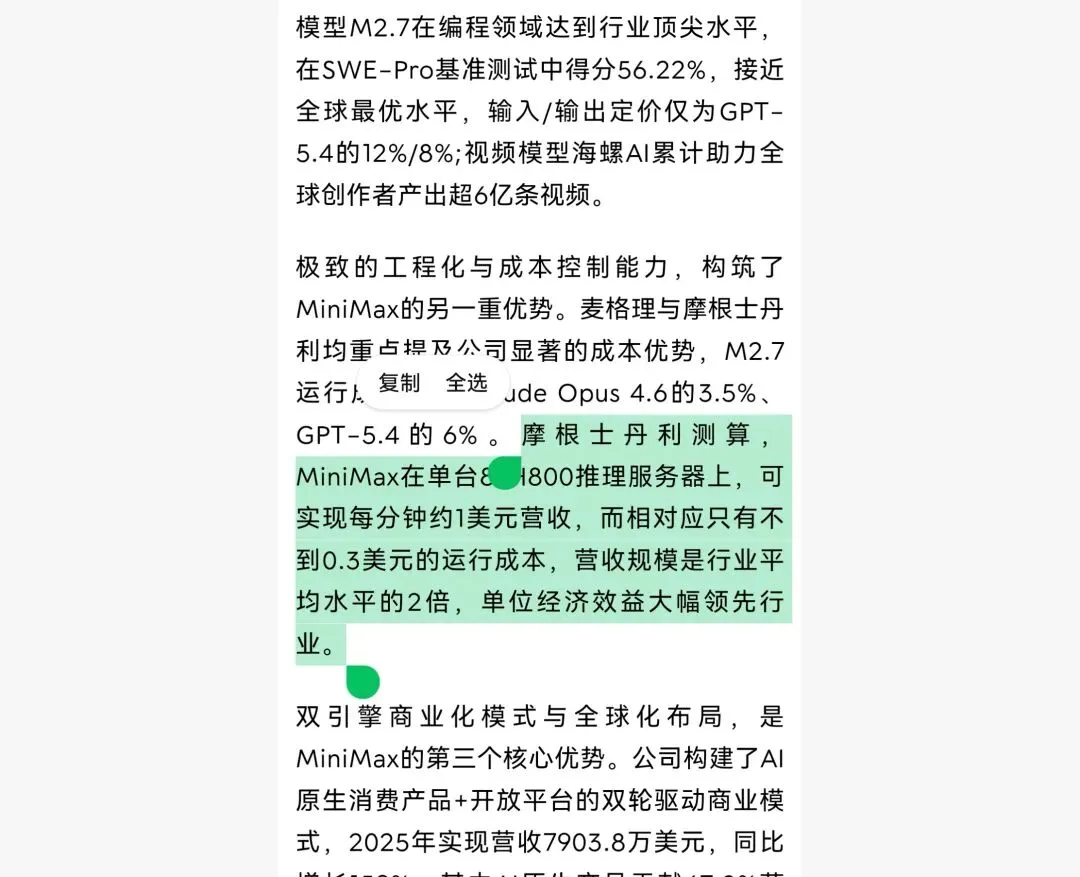

大摩强调了一个数据:

同样的基础设施投入,MiniMax每分钟产生约1美元收入,而行业平均收入只有0.5美元/分钟。

也就是说,MiniMax的单位经济性更好,这是底层infra效率的优势,不是简单砸钱就能追上的。

类似我们看消费股的时候,会去拆单店模型,一旦单店层面取得系统性优势,则可以大规模复制到百家、千家乃至万家。

四、催化不是一个点,是一串炸弹

大摩、小摩、花旗,三家外资为什么都选在这个时点,开始讲述MiniMax的叙事?

因为接下来2-3个月,催化是连环的:

1)下周Google I/O ,推出 Gemini Omni,可能导致全模态模型被重新定价,MiniMax是国内的唯一选择。

2)下一代M3系列预计6月发布,大概率伴随价格上调。

3)6.8恒生科技指数纳入。

当然,核心还是要ARR增速持续,根据大摩的跟踪,TPM(每分钟token消耗)在以每周10-20%的速度增长,这是真是个可怕的斜率,类似每周1~2个涨停板。

在一个真正的产业趋势面前,我们太容易被短期波动吓走,然后看着它一路涨上去,安慰自己说"下次回调再上"。

阿里+MiniMax,一个卖水一个挖金,一个是β一个是α。这是外资在中国AI赛道上押注的组合。

你信不信这条曲线,取决于你信不信一件事——AI的钱,到底是不是真的在赚。

Anthropic 15个月19倍,阿里MaaS半年3.75倍。

数字不骗人,潮水已经淹没到脚下了。