夜雨聆风

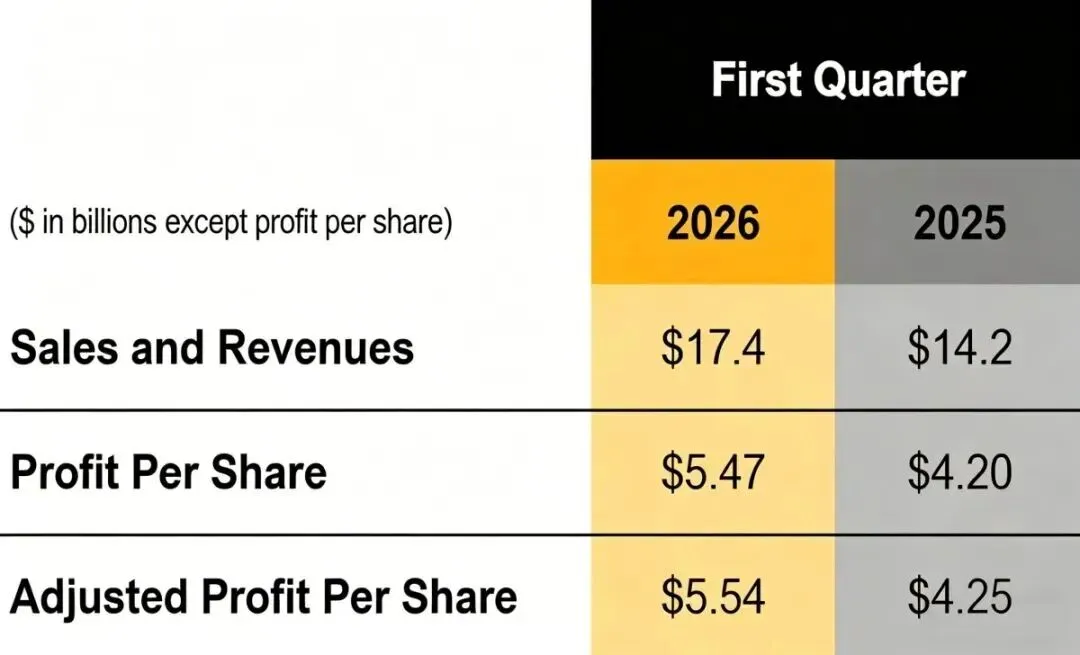

夜雨聆风2026年,卡特彼勒交出了一份堪称“炸裂”的一季报:营收174亿美元,同比增长22%,调整后每股收益5.54美元,双双大幅超出市场预期。消息一出,股价盘前一度飙升7%以上。

但接下来的剧情走向有些“反直觉”——股价在短暂冲高后迅速回调,到5月中旬仍低于财报发布当天高点。市场在担心什么?

作为全球工程机械行业的“晴雨表”,卡特彼勒的这份财报不只是数字游戏。拆开来看,对每一个关注工程机械领域的人都有启发。

直观感受:营收大增,利润一定更好。

实际情况:营业利润率反而从18.1%降至17.7%,调整后营业利润率也从18.3%降至18.0%。

钱被谁吃掉了?答案是关税。

一季度不利制造成本高达7.1亿美元,主要与关税上升相关。尽管卡特彼勒将全年关税成本预估从26亿美元下调至22-24亿美元,但关税对利润率的挤压是实打实的。

更深层的问题在于定价权的边界。卡特彼勒确实有提价能力,一季度价格因素贡献了4.26亿美元的收入增量。但市场在怀疑:当关税进一步上升,客户还能接受持续涨价吗?这正是股价回调的核心原因,投资者担心一季度可能是全年“利润高点”。

看工程机械企业,不能只看营收增速。要算一笔账。在关税、原材料涨价等外部压力下,企业能否保住利润。如果营收涨了20%,利润只涨了几个点,说明行业护城河正在被侵蚀。

一季度最大亮点:发电业务收入同比增长41%。

原因很直接,AI数据中心对电力的渴求。据统计,一季度卡特彼勒发电设备需求中,数据中心用大型发电机组和燃气轮机占比极高。公司宣布获得一份高达2.1吉瓦的大型天然气发电机组主用电源订单,这也是第六个至少1吉瓦的卡特彼勒设备协议。

这里有个有趣的“错位”:卡特彼勒最让人兴奋的增长点,不是挖掘机、推土机这些传统工程机械,而是“给AI数据中心供电的大功率发动机”。也就是说,工程机械企业的想象力已经跨出了“工地”,进入了“算力基础设施”的赛道。

公司甚至将大型往复式发电机的扩产目标从2024年水平的2倍提升至近3倍。这意味着卡特彼勒的判断是:AI带来的电力需求不是短期炒作,而是中长期结构性机会。

另一个反直觉现象:业绩这么好,内部人却在集体出逃。

过去6个月,卡特彼勒内部人共进行57次公开市场交易,其中卖出56次,仅买入1次。公司CEO康益桥卖出5次,CFO安德鲁·邦菲尔德卖出14次。

内部人通常在什么情况下大规模卖出?不外乎两种:一是认为股价被高估,二是预见到潜在风险。

结合当前背景,关税不确定性、原材料成本上升、以及可能的经济放缓,内部人可能认为当前估值已经充分反映了利好,未来空间有限。

机构投资者的态度也耐人寻味:620家机构增持,624家减持,买入和卖出几乎持平。这种分歧表明,大资金对卡特彼勒的未来走向没有形成共识。

内部人交易是重要的“领先指标”。当管理层自己都在卖股票时,投资者需要多问一句:他们看到了什么我们没看到的东西?

卡特彼勒的一季报,对中国同行也有参考价值:

第一,AI数据中心是新的“金矿”。卡特彼勒的发电业务爆发说明,工程机械企业的“服务范围”正在扩展。国内企业能否抓住国内数据中心建设浪潮,以及配套的备用电源需求?潍柴动力、泰豪科技、科泰电源等已经在布局。

第二,关税风险是全球化的“必修课”。卡特彼勒因为关税损失了7.1亿美元利润,中国企业同样面临汇率波动、贸易壁垒等挑战。一季报中,三一、徐工、中联重科均受到汇兑损失拖累。未来,“本土化生产”不再是可选项,而是必选项。

第三,警惕“增收不增利”陷阱。卡特彼勒营收增长22%,但利润率下滑。中国工程机械企业一季度也出现类似情况,营收增长,但利润被汇兑、原料成本“吃掉”。在行业复苏期,必须更精细地管理成本结构,不能只靠规模扩张。

卡特彼勒的一季报,像一面镜子,照出了2026年工程机械行业的真实状态:AI需求正在重塑行业结构,但关税、成本、内部人信号这些“暗礁”依然存在。

对于设备采购方,关注卡特彼勒等海外巨头的动向,可以预判技术趋势和供应链变化;对于投资者,警惕那些“财报亮眼但内部人减持”的企业;对于行业从业者,AI+电力的方向值得深入跟踪。

市场从来不是非黑即白。卡特彼勒股价的回调,恰恰提醒我们——在狂热中保持一分冷静,在数据之外看到隐忧,才是真正的专业。