夜雨聆风

夜雨聆风

不知道大家有没有发现,身边自己搞AI的股民越来越多了。

有人租云GPU跑量化策略,有人用开源模型微调出自己的投顾助手,还有大V自掏腰包,重金搭建本地算力系统。

这也让风云君也不禁好奇,当散户都开始自己造轮子,手握海量数据和客户资源的券商,走到哪一步了?

风云君今天带各位老铁,一起去它们的年报和一季报里找找答案。

头部券商分两派:观望和All in

2025年,34家上市券商在信息技术上花了275.88亿,占营收的6.2%。这也是当前行业AI基建最直观的账单,效果怎么样?风云君挑了三个最有代表性的视角,咱们一个一个看:

头部券商:钱花得最多、喊得最响,它们的态度和力度决定了天花板的高度。

互联网券商:技术底子厚、没有线下包袱,眼界和思路最开阔。

高强度中小券商:营收不大,但有意向花钱砸AI,拼的就是一个“万一成了呢”。

提到头部券商就绕不开三中一华,再加上新晋的国泰海通,有意思的是中信证券、中信建投和中金公司都没有披露它们的信息技术,对研发投入也讳莫如深,整体表现较为冷淡。

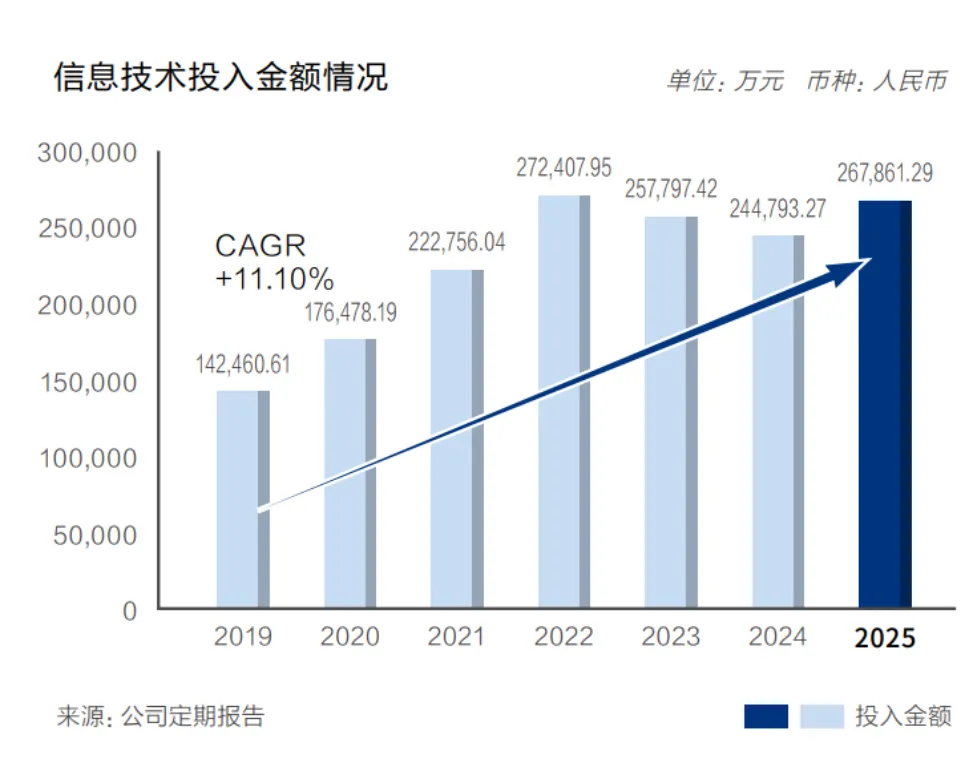

国泰海通在年报中表示,自己是行业首家提出从“AI in ALL”到“ALL in AI”的券商,2025年信息技术投入32.35亿,同比增长47.05%。

(国泰海通2025年报)

华泰证券董事长周易更是在年会预言“传统证券公司将被AI彻底毁灭,华泰只有勇于改变自己,才能在未来生存”,华泰2025年技术投入26.79亿,同比增长9.44%。2021年以来累计投入已超126亿,年均超25亿。

(华泰证券2025年年报)

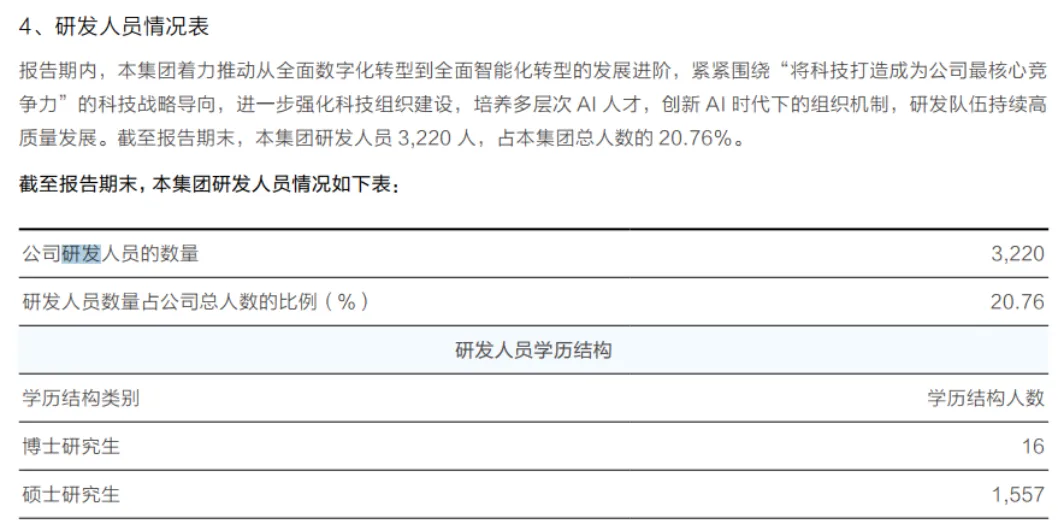

华泰证券更是5家头部券商中,唯一披露了研发人员情况的,研发人员占比超20%,也用实际行动体现了将AI视为生死之战的决心。

(华泰证券2025年年报)

总的来说,5家头部传统券商对AI表现出截然不同的态度,中信、中信建投和中金持观望态度,更倾向跟住不掉队。国泰海通和华泰证券则积极拥抱,均推出自研大模型或AI原生应用,并将AI写入公司最高战略。

(中信证券2025年年报)

互联网券商:没有网点包袱,技术狂奔

互联网券商没有线下营业部的历史包袱,天然以技术为基因,打法也与传统券商截然不同,它们更强调自研大模型、生态融合以及研发效能的转化。

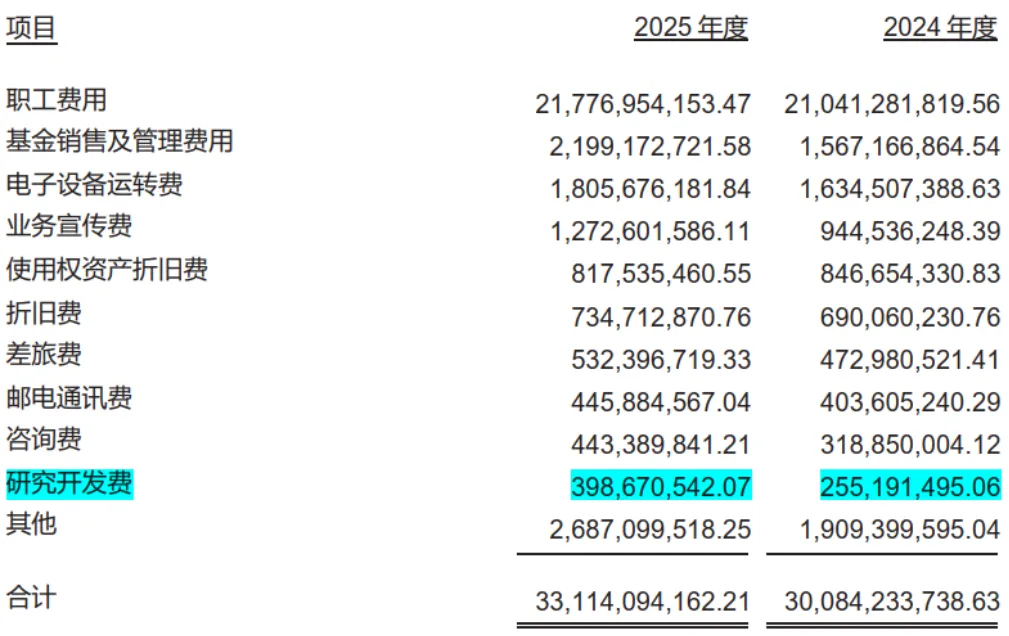

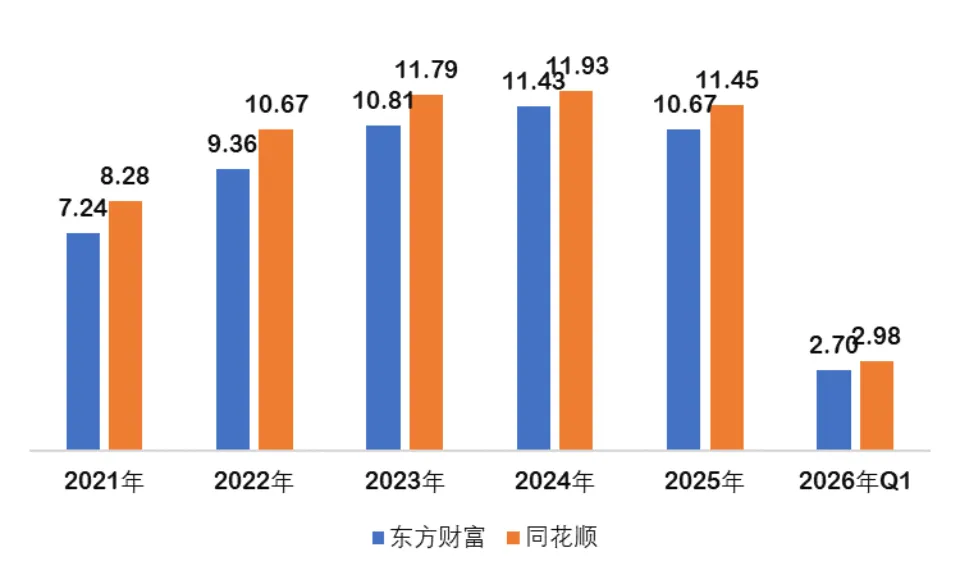

不同于传统券商还在用信息技术投入这个有统计功能但无法直接跟报表对应的项目,东方财富和同花顺直接在财务报表单列研发投入。

虽然同花顺2025年营收60.29亿,仅为东方财富的1/3左右,但其近年研发投入绝对值基本同东方财富在一个量级。

(来源:Choice数据,制图:市值风云APP)

这一方面当然说明了同花顺研发投入的决心,另一方面也反映出核心竞争力的不同,传统券商靠网点时代积攒的用户、东方财富靠社区,同花顺没有这些护城河,只能靠技术迭代守住用户入口。

从人员结构看,同花顺2025年研发人员3141人,占员工总数的61.75%,东方财富的研发人员为1973人,占公司总人数的30.81%。问财、妙想,两家公司的大模型,也都打出了更响亮的招牌。

中小券商:All in AI的决心,财报上还读不出来

部分中小券商是第三个观察维度,它们营收规模不大,但敢于把超过7%、甚至10%的收入砸向AI。

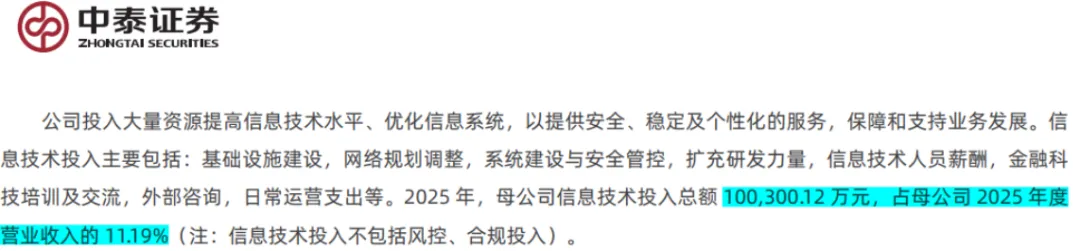

中泰证券2025年实现营收113.93亿,同比增长17.58%,归母净利润14.35亿,同比增长53.07%。当年信息技术投入10.03亿,同比增长超10%,投入占营收比达到8.80%,在披露数据的券商中高居第一。

在年报中,中泰证券表示自己是“国内首家全面拥抱AI全栈技术的券商”。

红塔证券2025年营收24.34亿,同比增长37.76%,归母净利润12.14亿,同比增长58.84%。从信息技术投入强度来看,红塔证券的投入占营收达到7.86%,在披露数据的券商中仅次于中泰证券。

(红塔证券2025年年报,正文中占比口径使用的合并口径总营收)

总的来看,从公开信息中可以看到部分中小券商拥抱AI的决心,但从财务层面观察,AI投入态度差异对经营业绩的影响尚未清晰显现。AI基建究竟能否转化为可持续的竞争优势,还需更长的时间窗口来验证。

业绩那么好,股价为什么不涨?

梳理下来,风云君还有个有意思的发现:券商行业的AI资本开支,和那些动辄百亿美元烧钱的互联网平台或大模型公司,完全不在一个量级。

说到底,券商是轻投入、稳赚钱的牌照生意,和靠融资续命的AI公司不在同一个商业逻辑里。

坐拥用户和牌照优势,部分头部券商确实有底气选择观望,等技术路线更明朗再出手。当然,也有国泰海通和华泰这样的抢跑者。

相比之下,互联网券商和中小券商的焦虑感要重得多:互联网券商主要靠技术和产品体验吸引用户,一旦AI拉平技术门槛,它们最核心的护城河就可能被侵蚀;中小券商则更担心彻底被抛弃。

当然,头部券商的地位也并非固若金汤。未来属于年轻人,谁能持续积累年轻用户、真正迎合他们的需求,谁才能掌握下一个时代的主动权。

最后,风云君想简单聊一下,很多投资人抱怨的一个问题,为什么券商业绩这么好,商业模式也有优势,一直不涨。风云君的看法有三点:

第一,股价上涨靠的是预期差,而不是业绩本身。券商业绩好已是市场共识,没有预期差,自然难有超额收益。

第二,当前券商仅存的两个预期差:一是这轮牛市还能持续多久?券商是牛市的先行指标,也必然先于牛市结束。牛市的长度,决定了券商的上限。

第三,是第二个问题的衍生——分红率。牛市若能延续,券商的盈利就有保障,分红也变得持续且可观。