夜雨聆风

夜雨聆风我最近一直在追一个问题,越追越觉得事情没那么简单。

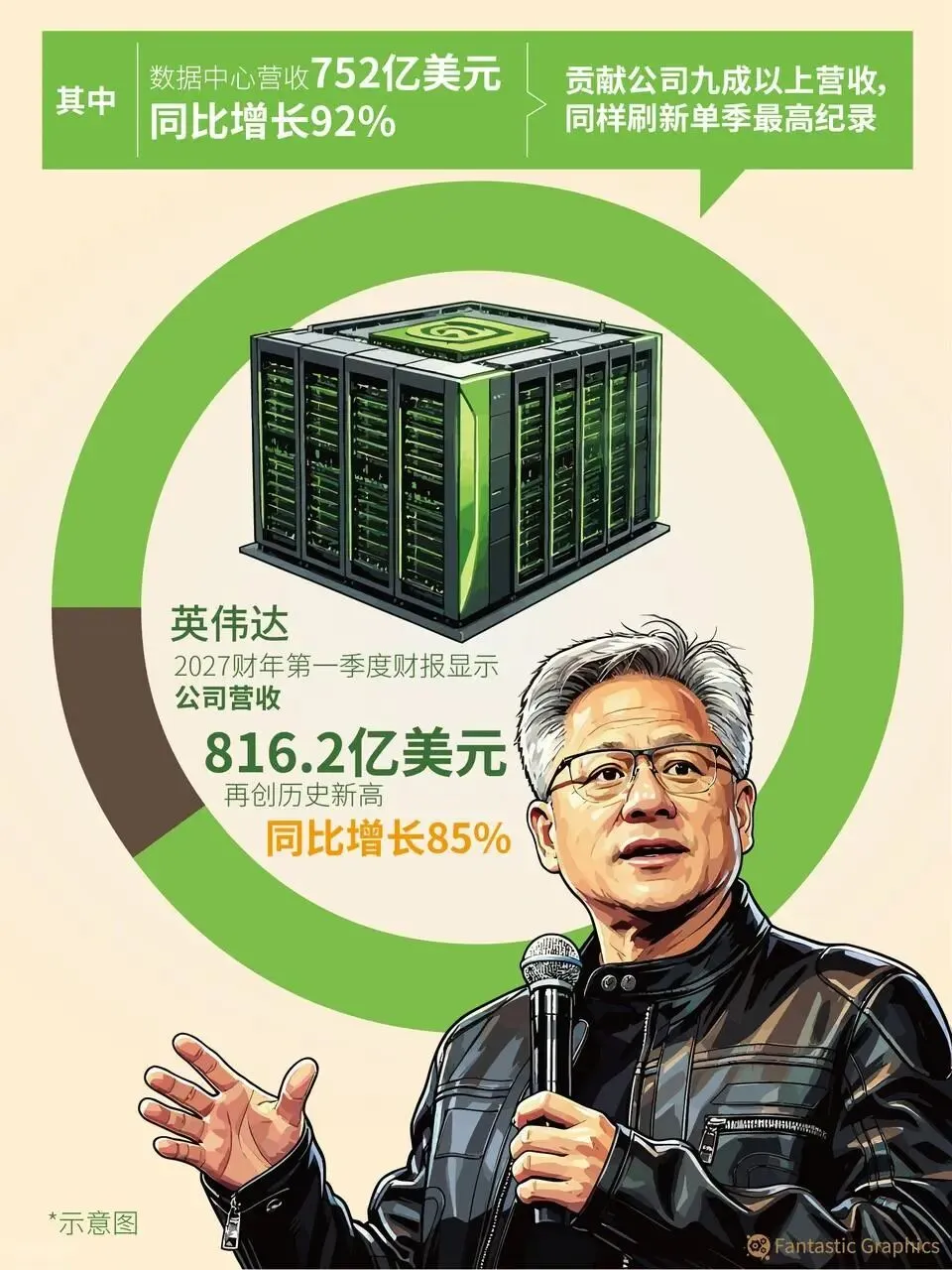

你打开任何一个财经媒体,扑面而来的都是这样的标题:微软今年的资本开支1900亿美元,Meta要花1250到1450亿美元,亚马逊2000亿美元,谷歌更不用说,年度资本开支都奔着1850亿美元去了。再有就是那个"星际之门"项目,特朗普在白宫拉着OpenAI、软银、甲骨文三家宣布,四年内投5000亿美元建AI基础设施等等。

这些数字摆出来,你第一感觉是什么?我的第一感觉是——这玩意儿真的有底层需求支撑吗?

今天我们就来好好聊聊这件事,拆开来看,到底有多少是真实的需求在驱动,又有多少是一场精心设计的数字游戏。

先说说这场"军备竞赛"有多疯狂

咱们先把规模感建立起来。

2025年上半年,仅美股"七巨头"的资本开支就接近1500亿美元,比三年前翻了一倍,同比增速高达近65%。高盛测算,2024年美国AI相关投资占GDP比重已接近1%,现在更是超过了互联网泡沫时期电信和互联网基础设施投资占GDP的比重,并且还在持续增长。

更关键的一个数据:有研究机构测算,2025年全球AI基础设施支出已经逼近1.5万亿美元,而全球消费者AI收入,大概最高只有500亿美元出头。

你没看错,这是一个超过30倍的供需剪刀差。

当然,这个算法有争议,企业端的AI服务收入没完全算进去,但即便把所有口径都拉宽,这个比例依然大得让人坐立难安。

那个绕圈子的游戏,你真的看懂了吗?

这是整件事里我觉得最值得认真讲的一层。

先把这张关系网摆出来:

- 英伟达

承诺向OpenAI投资1000亿美元 - OpenAI

签了3000亿美元的算力合同给甲骨文 - 甲骨文

承诺花400亿买英伟达的芯片建数据中心 - 英伟达

同时持有CoreWeave股权,CoreWeave是OpenAI的重要算力供应商

这条链路看明白了吗?英伟达用钱养OpenAI,OpenAI用这笔钱付给甲骨文,甲骨文再拿钱去买英伟达的芯片。钱在这个小圈子里转,每转一圈,每家公司都能报告一笔"收入增长"。

英伟达投资OpenAI,本质上是什么?是供应商给最大客户的融资,是英伟达在用自己的钱给自己的产品制造购买需求,是一种变相的"左手倒右手"。批评者把这个结构称为"AI循环经济"——资本在同一个太阳系里绕轨道,顺便给外部投资者制造一种高速增长的幻觉。

甲骨文那边更直接。它把3000亿美元的"未来算力合同"报给了投资者,宣称是"未来收入"——但这笔钱一分都还没到账,合同最早要2027年才开始执行。一个创业公司要敢这么跟投资人讲,估计早被踢出会议室了。

Bloomberg有一篇深度报道把整个这张网络描述得很清楚:英伟达、OpenAI、微软、甲骨文、AMD、CoreWeave、xAI……这些公司之间相互投资、相互采购,形成了一个"闭环资本流",每个参与者的收入故事都依赖着其他参与者继续表演。一旦有人停下来,多米诺牌就要开始倒。

所以当你剥掉这些循环交易,真正在向AI基础设施掏钱的终端用户,规模到底有多大呢?

真实付费用户画像:数据告诉你一个更复杂的故事

这里有一组来自a16z(安德森·霍洛维茨,是硅谷一家顶级风投公司)的一手调研数据,我觉得是目前最诚实的一个衡量维度。

他们发现,财富500强里大约29%的公司,已经成为头部AI初创公司的正式付费客户——所谓"正式",是指签了自上而下的合同、完成了试点转化、并真正在组织内上线使用。全球2000强里这个比例大约是19%。

这个数字,在如此短的时间内能达到,其实算是相当惊人的渗透速度。毕竟大企业采购新技术向来慢,能这么快签单,说明需求是真实存在的。

但下一个问题才是核心:这些企业买了之后,真的在赚钱吗?

麦肯锡2025年的《AI现状报告》给出的数字让人有点冷静:AI整体采用率已经达到78%,74%的企业声称第一年看到了ROI。听起来不错对吧?但往下翻,只有39%的受访企业表示AI对公司整体EBIT(息税前利润)有任何可衡量的影响,而且在这39%里,大多数人说贡献还不到公司EBIT的5%。

换句话说:大家都在用AI,大家都说有帮助,但体现在利润表上的,几乎可以忽略不计。

麦肯锡另一个发现更扎心:超过80%的受访企业表示,AI对企业整体EBIT没有产生有意义的影响。这是一个你花了钱、用了工具、但财务报表没有变化的状态——这个状态如果持续太久,采购预算就会被质疑,项目就会被砍。

哪些行业真的在付钱,付的还算值?

当然,平均数会掩盖很多结构性的差异。我们再拆细一点。

a16z的研究发现,率先采用AI并看到清晰ROI的行业,有几个共同特征:以文本为主、工作内容重复性高、有自然的人类监督节点、监管压力相对低、输出结果可以被客观验证。

代码开发和软件工程是目前公认的最成熟场景。写代码这件事天然适合AI:输出是否正确,运行一下就知道,没有模糊地带。GitHub Copilot这类工具实打实地提升了开发速度,有多项研究显示效率提升30%-50%。

客户服务是第二个强逻辑场景。IBM的数据说,用AI分析客服通话和工单,可以帮助企业降低成本23.5%。这是一个可以直接计算的数字,企业很容易做ROI决策。

金融服务和法律领域紧随其后,大量文档审阅、合规检查、研报生成,这些场景里AI的性价比相当高。

但是,另外一大批行业就没这么顺了。制造业、医疗、教育,这些领域要么强监管、要么涉及物理世界的判断、要么输出结果难以被快速验证——AI进去就进入了一个慢摩擦的泥潭,项目做了一圈还是停在试点阶段。

麦肯锡的数据印证了这一点:大量企业AI项目停留在试点,无法扩展到全公司。这个现象不是技术问题,是商业逻辑问题——算力买好了,但真正能在全公司产生规模经济的场景还没找到。

所以真实的付费端格局大概是这样的:大企业里不到30%真正采购,这30%里能清晰计算收益的又只占一部分,真正在财务报表上能体现出来的比例更少。 这就是当下那几万亿美元基础设施投资面对的"真实市场"。

供给端的问题,比需求端更棘手

很多人讨论AI泡沫,主要盯着需求侧——用户够不够多、企业愿不愿意付钱。但供给侧其实藏着一个更基本的物理约束。

电力。

建数据中心不难,难的是通电。美国主要AI枢纽城市的电网已经在报警,很多地区接入电网的等待时间超过4年。你的数据中心建好了,但没有电,就是一堆混凝土和钢铁,一分钱收入都产生不了。

CoreWeave就是一个活生生的教训。这家AI云服务公司2022年收入才1600万美元,到2024年已经做到了19亿美元,增速不可谓不快。但它背负着超过129亿美元的债务,2025年3月IPO时,本来想以350亿美元估值上市,最后被迫砍到230亿,发行价40美元低于预期区间,上市首日几乎原地踏步——投资者用脚投票,对它的盈利路径表示怀疑。

债务市场那边也开始发出信号。2025年上半年,AI数据中心及项目融资交易额飙升到1250亿美元,比2024年同期暴增了8倍多。科技公司的投资级债券发行比2024年上半年高出70%。这意味着什么?意味着这些公司的资本支出增速已经超过了自身现金流的增速,它们不得不从股市转向债市融资。

四大超大规模云服务商(亚马逊、谷歌、Meta、微软)的合并自由现金流,从2024年末到2026年一季度,预计将收缩43%。

这个数字背后的含义是:大家一边烧钱建基础设施,一边自由现金流在收缩,整个行业都在用未来的预期收益对冲今天的资本消耗。 这在逻辑上完全成立,前提是那个未来的收益真的会到来,而且足够大。

但是,有多少人认真算过这个账?

和互联网泡沫的那次对比,既有道理又有点站不住脚

每次有人说"这是互联网泡沫2.0",另一边马上有人反驳"你根本不懂,AI和互联网不一样"。

我觉得这两种人说的都对,但都只说对了一半。

相似之处是真实的。1990年代末的电信泡沫,那些光纤铺设公司也是"需求远超供给、市场空间万亿美元"的叙事,最后什么结局?泡沫破裂,光纤烂在地下,债务违约潮席卷行业。当年也有大量循环交易和关联采购来维持需求的幻觉。

不同之处也是真实的。这一轮AI投资背后,是真实存在的、有财报支撑的科技巨头,不是当年那批靠风险投资续命的创业公司。微软、谷歌、Meta、亚马逊,它们的核心云计算和广告业务每年产生几千亿美元的现金流,这是投资基础设施的真实弹药。OpenAI虽然亏损,但年化收入已经超过100亿美元,付费用户超过3500万——这不是一个没有收入的故事。

还有一个真正的技术层面的差异:当年光纤泡沫破裂,部分原因是出现了新技术,让带宽需求的增长停了下来(数据压缩效率提升)。但AI这边,没有类似的"需求消失型"技术冲击的迹象。算力需求的增长,模型规模每年还在以400%的速度扩张,这个需求是真实的、持续增长的。

但,增长是否足够快,快到能在投资者期待的时间窗口内填补那个30多倍的供需缺口?这才是问题的核心。

如果算力供给真的超过需求,会发生什么?

这是我们必须正视的一个反事实场景。

想象这样一个时刻:大量数据中心在未来两到三年内同时建成并通电(电力问题某种程度上延缓了这个时刻),但企业端真正能落地的AI应用场景,扩展速度不及预期。

那时候会发生什么?

算力价格会跌。 现在Nvidia的H100租赁价格居高不下,因为供不应求。一旦供给释放,价格战就会开始。这对使用算力的企业是好事,但对投资了数据中心的基础设施公司是噩梦——你的折旧还在跑,但收入在萎缩。

高负债的基础设施公司会最先出问题。 CoreWeave就是一个预演。大量通过资产支持证券(ABS)和私人信贷融资建起来的数据中心,一旦利用率下降,还债压力会立刻显现。英格兰银行已经在这方面发出了金融稳定警告。

英伟达的估值故事会面临重新定价。 现在英伟达5万亿美元的市值,隐含着的是"AI算力需求几乎无限增长"的假设。一旦市场开始怀疑这个假设,市盈率收缩会非常剧烈。

上下游整条链都会调整。 电力公司、建筑公司、液冷散热供应商、光模块厂商……凡是搭上这班车的,都会受到波及。

Meta的那个"Hyperion" AI算力项目最近也被拿出来说——这是一个270亿美元的项目,但只有20%的成本在Meta自己的资产负债表上,剩下的通过特殊目的载体、基础设施基金、私人信贷等表外结构承担。这种结构好处是Meta的财报好看,但是出了风险还得由Meta来兜底。这是一个非常危险的期望错配。

那么,这场热潮可持续吗?

说到这里,我得给你一个我自己的判断,不然今天这期视频就白做了。

我的结论是:这场热潮本身是可持续的,但当前的节奏和估值,包含了大量需要时间来验证的假设,而市场给出的价格已经提前透支了那些假设成真的情景。

具体来说:

底层需求是真实的。 AI不是一个没有实质的叙事,它在代码、客服、金融分析这些场景里产生的价值是可以量化的。企业从试点走向规模化只是时间问题,AGI的方向虽有争议,但方向感是有的。

但短期的资本投入已经严重超前于当下的变现能力。 麦肯锡告诉我们,80%以上的企业还看不到AI对利润表的影响。这不是否定AI的价值,而是说明变现的时钟还需要走好几圈。

循环交易结构加剧了这种错配的危险性。 当英伟达、OpenAI、甲骨文之间的钱在循环,你看到的"收入增长"有多少是真实的终端需求,有多少是生态系统内部的循环,这件事需要非常清醒地区分。

供给过剩的风险窗口是未来两到三年。 大量数据中心正在建设中,如果企业端的AI应用落地速度慢于算力产能释放的速度,价格战和行业整合不可避免。

OpenAI的Altman自己都说过:"整体上,当前阶段投资者对AI是否过度兴奋?在我看来,是的。" 但他同时说AI是未来最重要的事——两句话都是真的,并不矛盾。泡沫和价值,有时候是在同一个赛道上跑。

给普通人的一个落地思考

最后说两句给实际在做投资或者商业决策的朋友。

如果你是企业主,这个时候的正确姿势不是被热潮裹挟去买一堆AI工具,而是认真回答:我的业务里有没有那种"文本化、重复性、可验证输出"的场景? 有,就进去试,而且试点要快、验证要快;没有,就等一等,等场景成熟、等价格下来。

如果你在做投资,现在最好的位置可能不是直接押宝算力基础设施本身,而是去找那些真正能帮企业把AI从试点推进到规模化的应用层和集成层的公司——那才是下一个五年的真实货币化场景。

至于这整个AI基础设施热潮最终是一场互联网泡沫的重演,还是真的建起了未来几十年的数字基础设施,历史会给出答案。

但有一件事是确定的:下一轮真正的判断时刻,是看那些签了大合同、建了大数据中心的公司,能不能在2027到2028年拿出真实的、没有关联交易扭曲的营收数字。

那时候,故事才算讲完。