夜雨聆风

夜雨聆风2025年底至2026年初,美股软件板块经历系统性估值下杀。自2025年9月1日至2026年4月24日,纳斯达克100指数累计上涨15%,而软件板块代表性ETF——iShares扩展科技软件类ETF(IGV)在同一区间累计下跌-21%,两者相对差异高达36个百分点。

下跌的本质并非基本面崩坏,而是市场叙事转变主导。从2025年第四季度开始,"AI冲击SaaS软件"的主流叙事不断发酵:AI Agent能编写代码、搭建业务流程,市场认为SaaS的产品护城河和定价权将大幅削弱。软件股此前的下跌,更多属于情绪层面的恐慌性定价,而非盈利能力的恶化。

而2026年Q1财报季整体传达出一个清晰信号:AI并未吞噬软件公司收入,反而在拉动数据基础设施、可观测性、安全与协同等领域的IT支出加速扩张。Datadog增速32%,Palantir营收增加85%。每一份超预期的财报在削弱"AI替代SaaS"叙事的可信度。美国软件股EV/Revenue中位数5倍,低于2020年疫情低谷6.0倍;前瞻12个月EV/Sales较三年均值折价约40%。当前市场正处于"Q1业绩超预期→悲观叙事松动→估值修复启动"的关键转折窗口。2026年Q1财报季,一个清晰的“非共识”信号正在形成。Palantir、Datadog、Adobe和微软的最新财报集体证伪了这一逻辑。AI不仅没有吞噬软件,反而正在成为拉动数据基础设施、可观测性、安全与协同等领域IT支出加速扩张的引擎。Palantir营收增速飙升至创纪录的85%,Datadog单季营收首破10亿美元大关,Adobe的AI订阅收入占比已达40%。每一份超预期的成绩单,都在削弱“AI替代SaaS”叙事的可信度。美国软件股EV/Revenue中位数目前5倍,低于2020年疫情恐慌低谷的6.0倍,前瞻12个月EV/Sales较三年均值折价约40%。

估值修复的三层逻辑

第一层——情绪修复:IGV从4月低点约74美元反弹至92.87美元,17个交易日涨幅7.2%,为情绪回补的典型表现。软件股于2026年4月录得2001年以来较好单最佳单周表现(+14%),标志着悲观的AI叙事正在被重新评估。

第二层——盈利兑现:Palantir上修全年增速至71%,Datadog上修Q2指引至环比~6%增长,Adobe AI业务持续高增,微软Azure增速40%+AI业务同比+123%——四家公司Q1财报全面超预期,持续验证AI拉动效应正在加速而非削弱软件公司的业绩增长。

第三层——叙事重定价:摩根士丹利将本轮抛售定性为"情绪驱动的错位",而非基本面结构性恶化。摩根大通私人银行认为投资者正对"最快2028年之后的AI完全替代情景"进行过早定价。纳斯达克100 Q1盈利增速51%、标普500约24%创2001年以来季度最高.,为叙事的重新定性提供了坚实的宏观盈利背书。

软件公司商业模式

过去二十年,SaaS行业建立在一个极其简洁而强大的商业公式之上:

ARR(年度经常性收入) = 席位数量 × 单席位年费 × (1 + 涨价率)

这个公式定义了SaaS的黄金时代。企业有一百个业务员,就买一百个Salesforce授权;公司扩张到两百人,软件费用自动翻倍。可预测的经常性收入、70-90%的毛利率、每年自动涨价带来的NRR(净收入留存率)>110%——这些让SaaS成为风投和二级市场追捧的商业模式。

支柱体系:

• 订阅制:从永久许可转向年费订阅,平滑收入曲线(代表:Salesforce、Adobe)

• Per-seat定价:用户数挂钩收入,企业扩张=供应商增收(几乎所有SaaS)

• 模块化叠加:基础版→专业版→企业版,功能解锁驱动ARPU提升(代表:Microsoft 、ServiceNow)

这一模式的成功建立在一个隐含假设上:软件价值与"使用软件的人数"成正比。

传统商业模式的软肋

传统软件公司的商业模式建立在一条前提之上——软件很难写,维护更难。客户年付数万甚至数十万美元订阅费,不是"热爱产品",而是"没有能力自己建造"。从Salesforce到HubSpot、从Slack到Workday,过去二十年所有的ARR帝国都生长在这条逻辑地基上。

AI在这条地基下引爆了三枚"破壁弹":

第一层:供给革命。"你不会写所以你要租"的逻辑被证伪。Vibe Coding、自然语言编程、AI辅助开发工具的爆发式成熟,让非技术团队也能在几天内搭建出功能完整的应用。"不完美,但够用——而'够用'二字,对月费三万美元的SaaS订阅来说是致命的。"一家已融到E轮的科技公司,用一周时间基于AI工具自建项目管理体系,随后取消了年费超三万美元的外部SaaS订阅。这不再是孤例——2025年Q1,部分SaaS公司流失原因中出现了一个全新类别:"客户自建替代方案"。

第二层:定价权贬值。前端界面优势急剧缩水。当软件可以通过接入大模型来提升交互体验,传统软件公司积累数年的UI/UX能力就变成了可以被瞬间"民主化"的东西。SaaS按席位付费模式的核心弊端暴露:企业购买的软件席位实际仅40%-50%被有效利用,却仍需支付全额费用,甲方"为使用权利付费而非为价值埋单"的厌恶情绪在AI时代加速发酵。

第三层:可替代性。AI原厂直接切入应用层。Salesforce董事长Marc Benioff在2026年2月业绩会上,用轻松的语气应对SaaS末日论,但数据比语气更沉重:年初至2月25日,美股软件巨头跌幅逾25%。Anthropic不断推出的Claude行业插件,正精准越过传统软件公司的前端护城河,直接进入法律、金融、销售等此前被视为SaaS保留地的垂直领域。

综合级冲击强度排序:标准化SaaS(办公协同、营销工具、客服软件)率先承压首当其冲;拥有核心业务逻辑和深度工作流的产品冲击偏中性,但面临计费模式转型压力。

AI颠覆的本质

(1)AI颠覆的不是公司,而是落后的商业模式

AI真正颠覆的是"为单一功能付费"的商业模式,而不是软件公司本身。那些能够将AI融入产品,从"卖工具"转向"卖智能服务"的公司,不仅不会被颠覆,反而会获得更大的增长空间。

例如:

• Adobe从卖图片编辑工具,转向卖AI创意平台,ARPU提升了30%以上

• Palantir从卖数据分析软件,转向卖AI决策平台,营收增速从20%提升至85%

(2)AI无法替代的三个核心能力

无论AI如何发展,以下三个能力是大模型无法替代的,也是软件公司真正的护城河:

1. 对行业业务流程的深度理解:大模型可以处理信息,但无法理解行业的隐性知识和复杂流程

2. 与客户的深度绑定关系:软件已经成为客户业务的一部分,替换不仅是技术问题,更是组织和文化问题

3. 持续创新的能力:AI技术本身也在快速迭代,只有不断创新的公司才能跟上时代的步伐

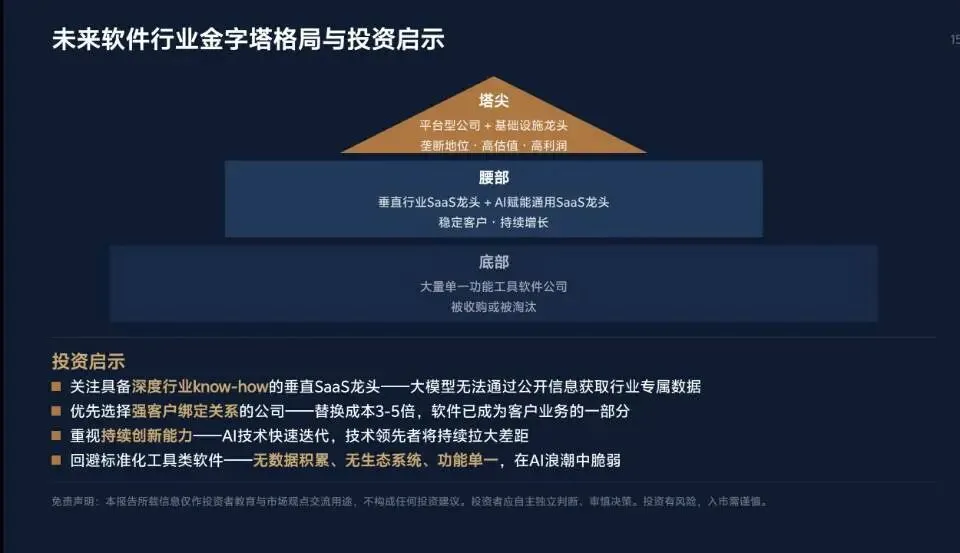

(3)未来软件行业的格局

AI将加速软件行业的分化,形成"金字塔"结构:

• 塔尖:平台型公司和基础设施龙头,拥有垄断地位,享受较高的估值和利润

• 腰部:垂直行业SaaS龙头和AI赋能的通用SaaS龙头,拥有稳定的客户和增长

• 底部:大量单一功能工具软件公司,要么被收购,要么被淘汰

免责声明:国金证券股份有限公司的赵润鑫,其证券执业编号为S1130626040003。本栏目所载信息仅作投资者教育与市场观点交流用途,不构成任何投资建议、个股推荐及操作指导。所有内容仅为客观点评与观点分享,仅供参考,不具备投资决策依据效力。投资者应自主独立判断、审慎决策,切勿单纯依据本内容进行投资操作,据此操作产生的一切风险及损失均由投资者本人自行承担。本栏目尽力保障信息真实可靠,但不对信息的准确性、完整性作出任何承诺与保证。投资有风险,入市需谨慎。

数据来源:Palantir Q1 2026, Datadog Q1 2026, Adobe Q1 2026, Microsoft FY26 Q1财报,澎湃新闻,36氪,, Lenny's Newsletter