夜雨聆风

夜雨聆风产业雷达 · 第27期 · EDA与IP核国产替代 / 暗处的卡脖子 / 国产替代窗口期

⚠️ 免责声明本文由产业雷达基于公开数据与行业研究撰写,仅供产业分析参考,不构成任何投资建议。文中所有观点均为行业研究视角的分析推演,不保证准确性,不应作为投资决策依据。投资有风险,入市需谨慎。

50亿美元的入场券

2023年,一家中国AI芯片创业公司的创始人给我算了一笔账。

"我们要做一颗7nm的AI推理芯片。"他说这话的时候,语气很轻,像是在说今天晚饭吃什么。

但下一句话就不那么轻了:EDA软件授权费,一年3000万美元。这还是'友好价格'——因为我们不是制裁对象。如果上了实体清单,这个价格翻三倍,而且随时可能被断供。"

3000万美元一年,不是买软件,是买"在这个生态里玩的资格"。

他最后还是买了。不是不想用国产EDA,是不敢——换一套工具链,意味着研发团队要花半年重新学习,之前的IP可能要重新验证,万一流片失败就是几千万打水漂。

"做芯片已经很难了,"他说,"谁还敢在EDA上冒险?"

这不是一个公司的困境,这是整个中国芯片产业的缩影。芯片制造的卡脖子在明处——光刻机、刻蚀机、薄膜沉积,全世界都知道中国被卡住了。但EDA的卡脖子在暗处——你在人家的平台上画图,底稿人家随时可以收走。

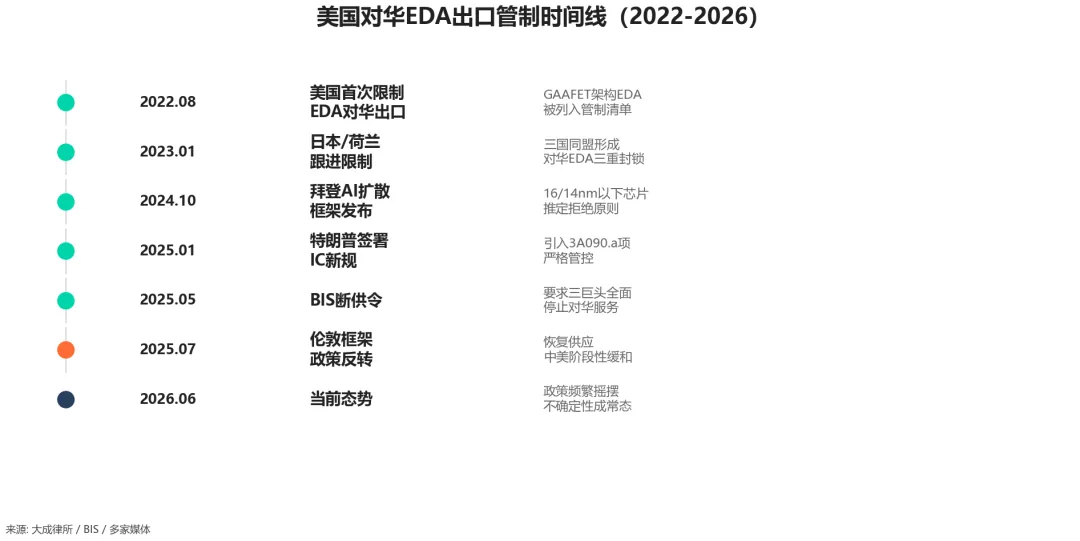

2025年5月,美国BIS一纸信函要求Synopsys、Cadence、西门子EDA全面停止对华服务。虽然两个月后在"伦敦框架"下恢复供应,但这把达摩克利斯之剑的教训很清楚:不是你的工具,你永远不知道它什么时候会被收走。

三巨头垄断50年的秘密

如果把芯片设计比作建一栋摩天大楼——EDA就是AutoCAD、结构分析软件、施工模拟软件的集合体,外加一套"这栋楼必须这样建才能通过验收"的标准。

但EDA比建筑软件难得多。一颗5nm芯片有超过200亿个晶体管,每个晶体管的位置、连接、功耗都要精确到原子级——这不是人脑能完成的,只能靠EDA工具。

从RTL代码编写到逻辑综合,从功能仿真到时序验证,从布局布线到物理验证,从光罩数据到良率分析——一颗芯片从设计到流片,要经过十几个环节、上百种工具。而Synopsys、Cadence、西门子EDA这三家公司,能覆盖其中的90%以上。

图1:EDA工具全流程链路——从设计到制造,十几个环节环环相扣

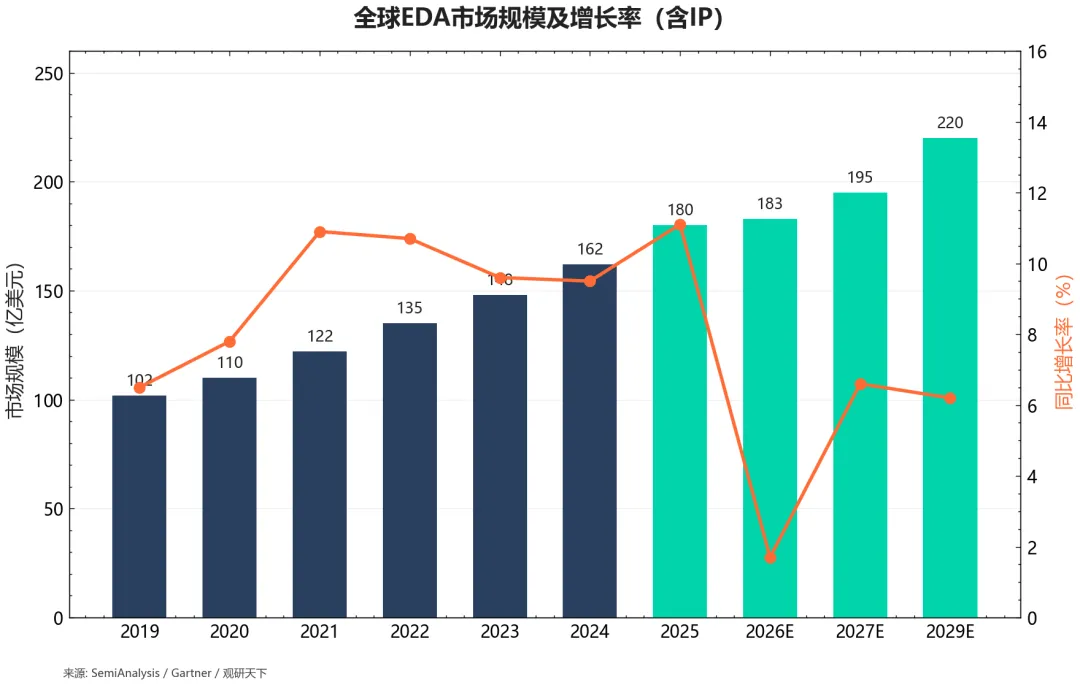

全球EDA市场规模约180亿美元(含IP),三巨头合计拿走超过85%的份额。Synopsys2025年营收约80亿美元(含收购的Ansys),Cadence约53亿美元,西门子EDA约23亿美元。三家都是年收入几十亿美元、毛利率超75%的超级印钞机。

图2:全球EDA市场规模及增长率——2025年约180亿美元,增速13%

但三巨头真正的护城河不是技术,是生态。

每一家晶圆厂(台积电、三星、中芯国际)都会为它们的工艺节点提供PDK——工艺设计套件。这些PDK只支持Synopsys和Cadence的工具,不支持国产EDA。所以,哪怕国产EDA在技术上追平了——只要Foundry的PDK不支持,芯片设计公司就用不了。这是一个死循环:没有流片验证就没人敢用,没人用就永远没机会验证。

这个生态壁垒,比任何技术壁垒都更难突破。因为你不是在跟一家公司竞争,你是在跟一个运行了50年的生态系统竞争。

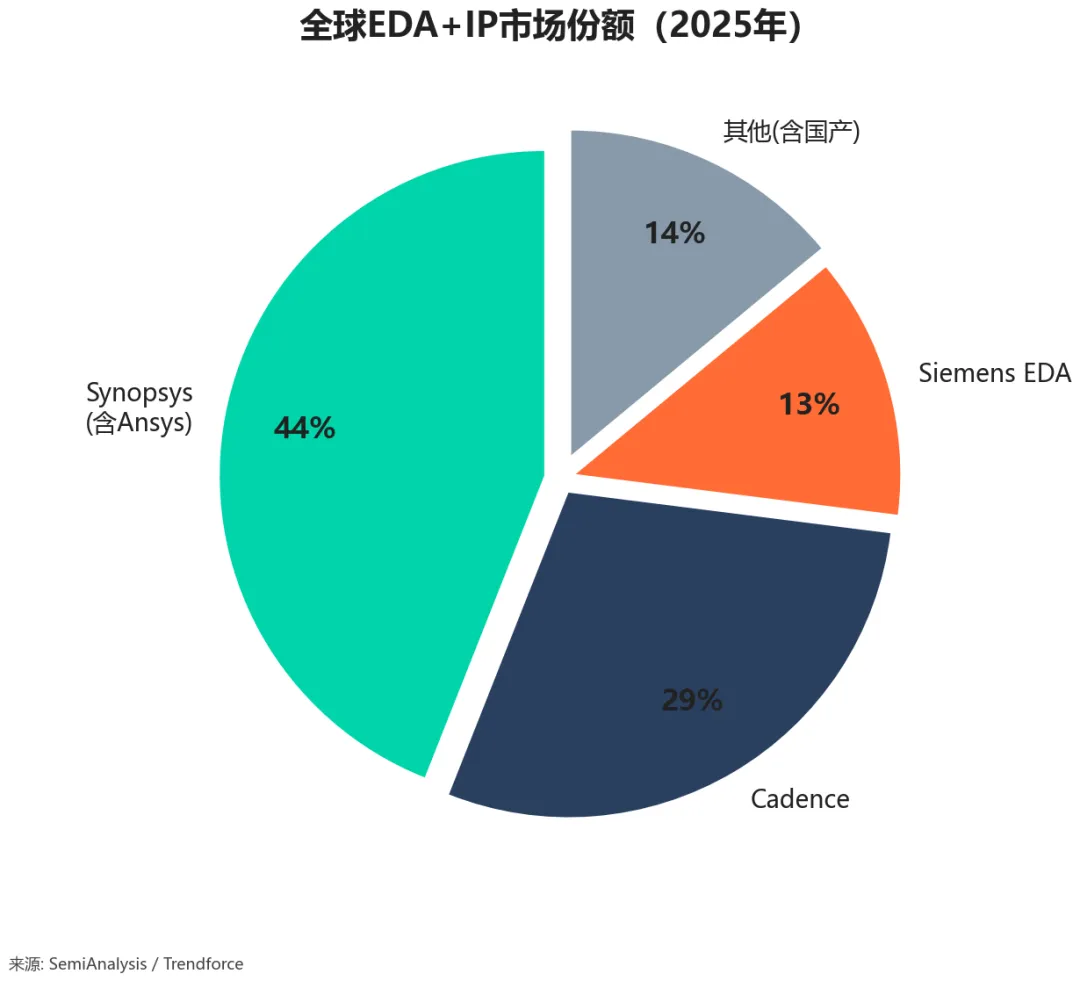

图3:全球EDA+IP市场份额——三巨头合计超85%,华大九天居第四但份额仍小

行业视角全球EDA产业经历了50年的自然垄断过程。从1980年代SPICE仿真器诞生,到2000年代RTL综合工具普及,再到2020年代AI辅助设计兴起——每一个阶段都有新公司试图挑战,但最终要么被收购,要么被边缘化。原因不在技术本身,在于芯片设计行业极度厌恶风险——没有Fabless愿意为一个新工具承担流片失败的风险。

产业雷达独家分析EDA的本质不是软件,是生态基础设施。它的价值不是"能做设计",而是"所有设计都能做、所有Foundry都认"。这个"全生态兼容"的价值,比任何单一技术优势都大一个数量级。理解这一点,才能理解为什么国产EDA的突破路径不是"追赶"而是"换道"。

"芯片制造的卡脖子在明处,EDA的卡脖子在暗处——你在人家的平台上画图,底稿人家随时可以收走。"

中国EDA——能用,但没人用

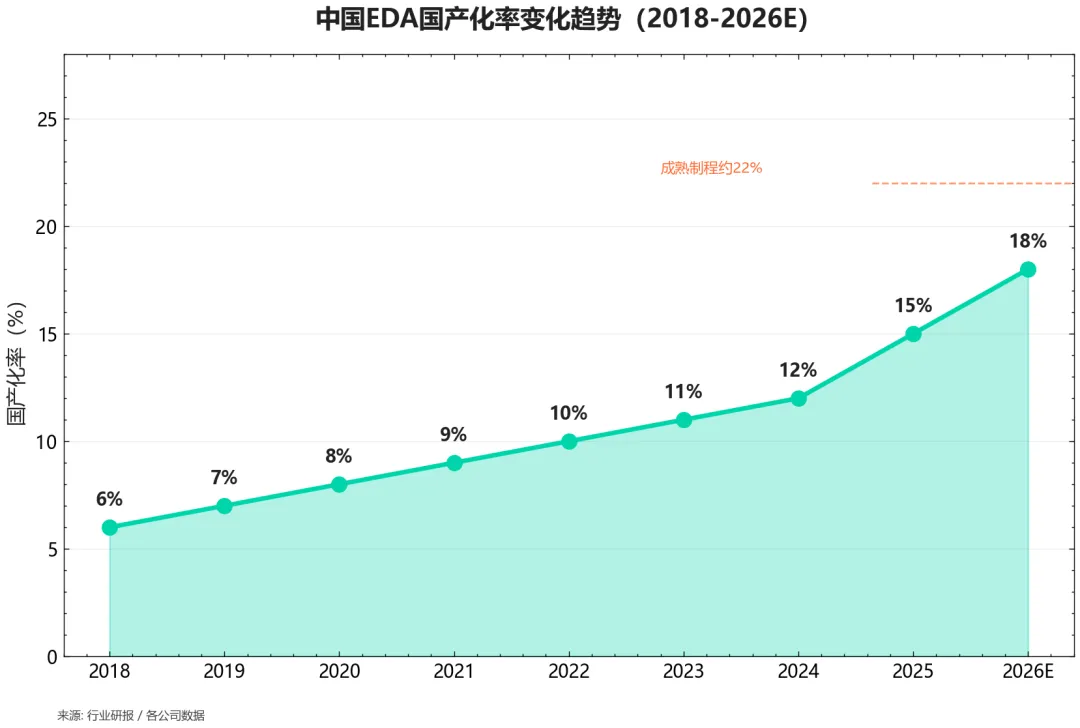

中国EDA国产化率目前约12-15%。在成熟制程(28nm及以上)领域,国产化率提升至约22%;但在数字电路设计领域,国产化率不足15%;先进制程(5nm以下)更是低于3%。看着很惨烈。但这不代表中国做不出EDA。

图4:中国EDA国产化率变化——从6%缓慢爬升至15%,成熟制程约22%

准确地说,中国不是做不出EDA,是做出来的EDA没人用。

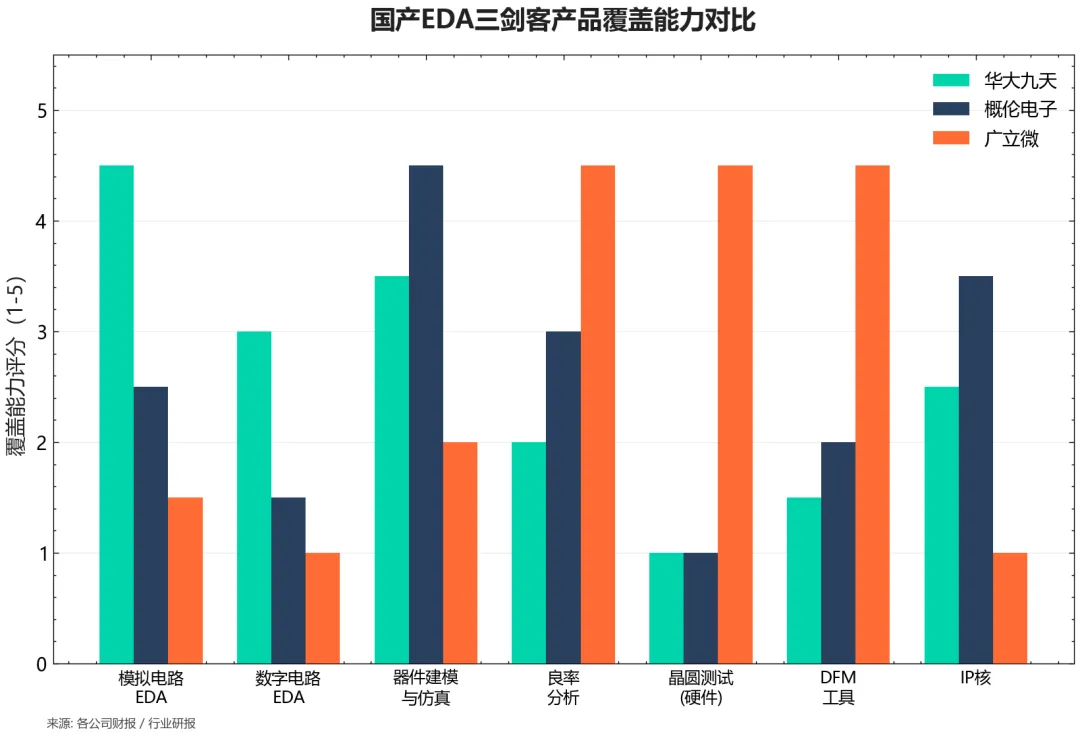

华大九天是国内模拟电路EDA的龙头,模拟EDA市占率已高达42.6%,客户覆盖700多家——包括中芯国际和华为海思。概伦电子的器件建模工具全球前三,支持3nm工艺,全球Top10晶圆代工厂有9家是它的客户。广立微的DFM(可制造性设计)工具市占率58.4%,在良率分析领域已经做到了国内第一。

图5:国产EDA三剑客产品覆盖能力对比——各有所长,但尚难形成全流程替代

三家公司各有绝活,但共同的困境是:没有人敢把完整的设计流程全押在国产工具上。

一家芯片设计公司更换EDA工具链,成本有多高?至少三大块:

第一,工程师的学习成本。一个资深数字后端工程师,用Synopsys的ICC2用了十年,突然让他换华大九天的工具——怎么也得半年才能上手。半年时间,工资加社保加机会成本,一个人至少五十万。

第二,IP迁移的风险。之前的IP都是基于Synopsys的工具生成的,换工具后能不能直接用?不兼容怎么办?需要重新验证——这是时间成本和流片风险。

第三,Foundry的PDK兼容性。台积电的PDK不支持国产EDA。如果坚持用国产工具,就意味着不能用台积电流片——这对绝大多数芯片公司来说是不可接受的。

所以不是国产EDA做得不好,是"用国产EDA"这件事本身的风险太大了。没有Fabless愿意当小白鼠。

但转折点正在到来。2025年5月,美国BIS全面断供——虽然两个月后恢复,但这件事给了所有人一个警醒:EDA是可以随时被断供的。华为海思在被制裁后,被迫全面转向国产EDA工具链——这反而给华大九天、概伦电子提供了一个绝无仅有的"压力测试"机会。在华为这种级别的客户手里验过的东西,才敢说"好用"。

图6:美国对华EDA出口管制时间线——从2022年到2026年,政策频繁摇摆,不确定性成常态

行业视角国产化率低的根源不是技术差距,而是"鸡生蛋蛋生鸡"的生态困境——没有客户用就没办法验证和完善,没有验证和完善就没人敢用。任何一个后来者面对一个50年积累的生态系统时,都会面临这个困境。

产业雷达独家分析制裁反而打破了僵局。华为被断供后全面转向国产EDA,客观上提供了一个"不得不用的验证场景"。国产EDA公司最缺的不是技术,是一个客户愿意为你的工具跑一次完整流片——而制裁给了它们这个。

"国产EDA不是做不出,是卖不出。没有Fabless愿意换,因为换EDA比换老婆还痛苦——成本太高、风险太大。"

AI正在重写游戏规则

如果说国产EDA的追赶路径是"在传统赛道上补课",那么AI+EDA提供了一个全新的可能——直接换一条赛道。

传统的EDA是人类用工具设计芯片——工程师写RTL代码、手动布局布线、人工做时序优化。AI+EDA是让AI辅助甚至自动完成这些工作——布局优化、功耗优化、RTL自动生成、物理设计自动化。

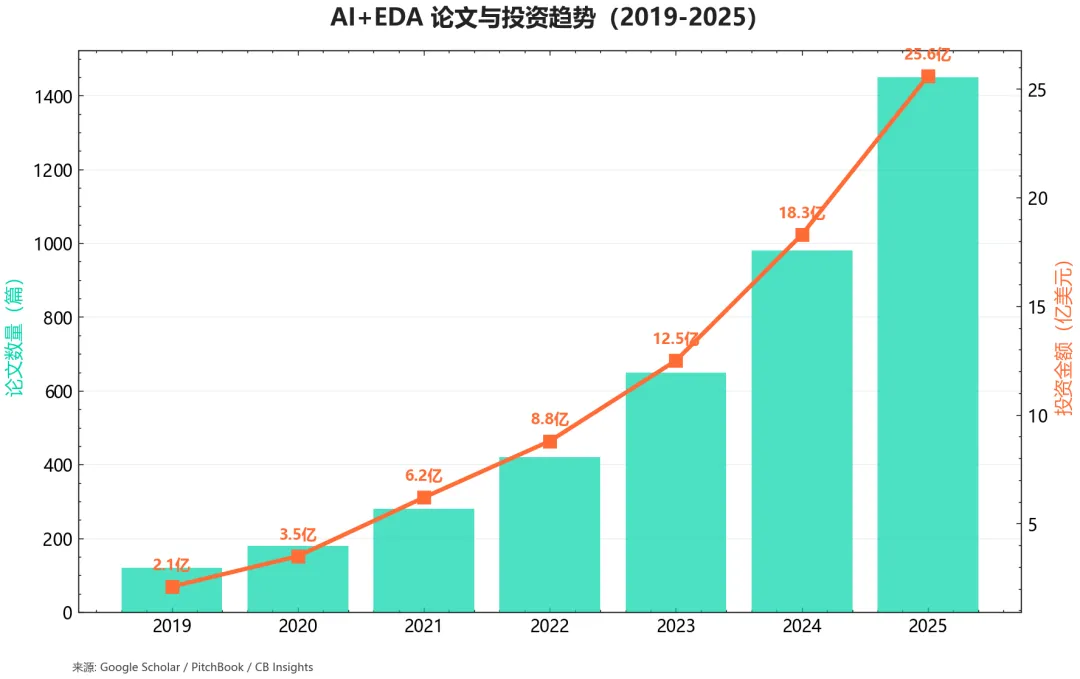

这不是未来,是正在发生的事。2025年,AI+EDA领域的论文数量超过1400篇,投资金额超过25亿美元。谷歌的TPU设计已经开始使用AI布局布线,英伟达用AI优化GPU的功耗和性能,Synopsys推出了自己的AI EDA套件DSO.ai——用强化学习来自动优化芯片设计空间。

图7:AI+EDA论文与投资趋势——从2019到2025年,论文增长12倍,投资增长12倍

这对中国EDA意味着什么?

意味着弯道超车的机会,但这个弯道很窄。

好消息是:AI EDA是一个新赛道,传统三巨头的生态壁垒在这里没有那么坚固——因为设计方法本身在变。如果AI改变了芯片设计的方式,那么基于传统设计流程的PDK兼容性就不再是绝对壁垒。

坏消息是:做AI EDA最强的依然是美国人。OpenAI+Synopsys在合作,NVIDIA+Cadence在合作,谷歌自己就在用AI做TPU。中国在这个赛道上的参与者——华为、芯华章、合见工软——也在加速,但差距仍然明显。

AI+EDA的竞争,本质上不是EDA的竞争,是AI能力的竞争。中国在AI应用层面并不落后,但在基础AI研究、算力基础设施、AI+垂直行业的数据积累上,仍然需要追赶。

产业雷达独家分析AI+EDA确实打开了一个窗口,但窗口边站满了美国人。对这个窗口最准确的描述不是"弯道超车",而是"在同一片新战场上,双方都从零开始"。中国在AI应用层面的能力是有的,但在EDA+AI这个交叉领域的积累深度上,短期内仍然难以撼动三巨头的地位。

"AI+EDA可能是一个弯道,但弯道上站满了美国人。"

产业链格局——卖铲人逻辑

回到最实际的问题:EDA产业链里,谁最有可能赚钱?

A股有三家纯正的EDA公司——华大九天、概伦电子、广立微。各有侧重,呈现错位竞争的格局。华大九天是平台型龙头,模拟EDA市占率第一;概伦电子专注器件建模,全球唯三支持3nm;广立微软硬一体,DFM工具市占率第一。

但三家公司的具体财务数据、估值对比、投资框架——受微信公众号平台的合规要求,无法在此完整呈现。

完整版分析(含三家公司财务对比表、产业链利润分布测算、估值框架、风险因素)已收录在知识星球「产业雷达」第27期深度报告中。

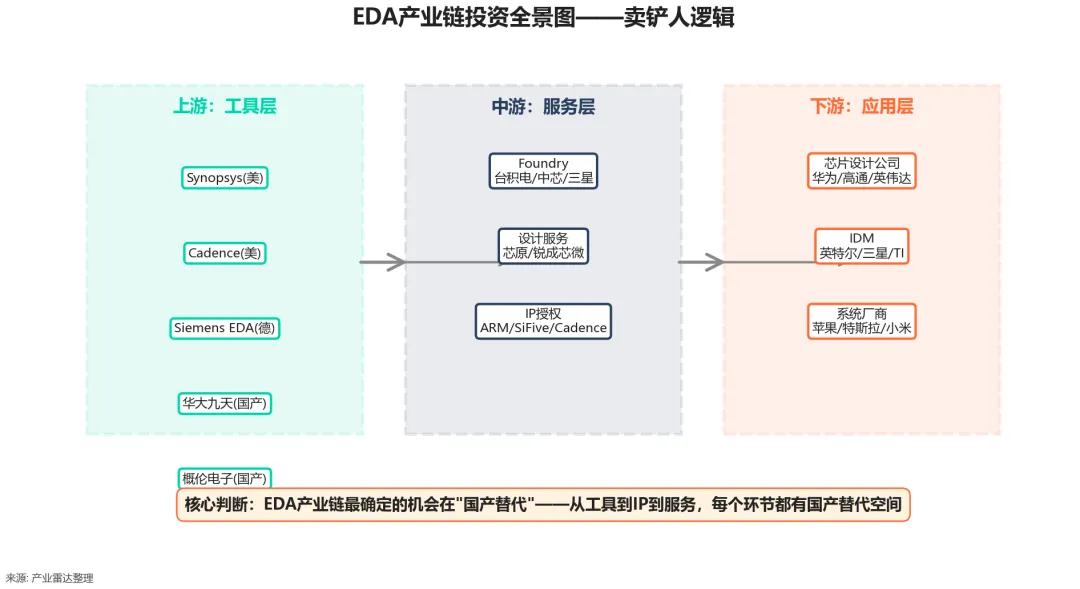

这里只分享一个核心判断:EDA产业链最确定的机会,不是"做出中国版的Synopsys",而是"在所有环节上都有国产替代方案"。

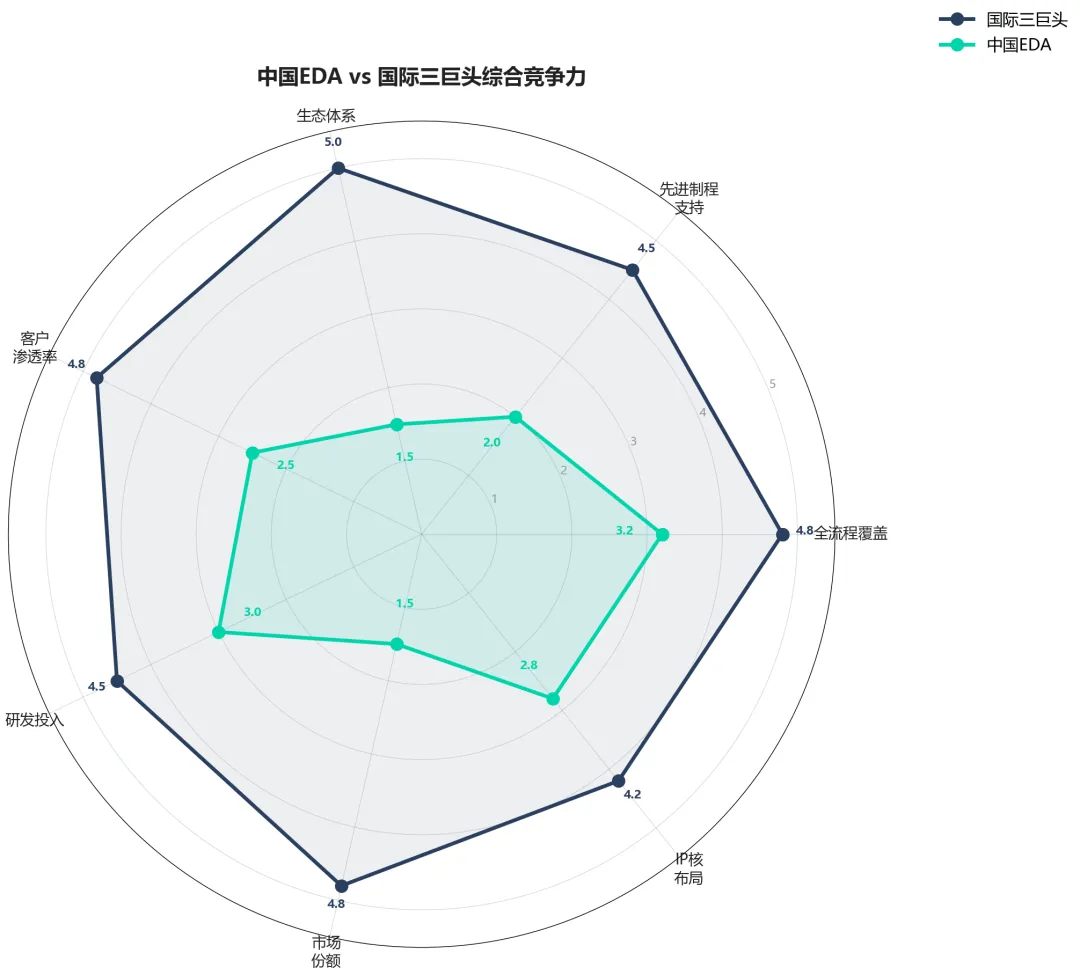

图8:中国EDA vs 国际三巨头综合竞争力——在生态体系环节差距最大

图9:EDA产业链投资全景图——从工具到IP到服务,每个环节都有国产替代空间

产业雷达独家分析EDA产业链的核心逻辑是:国产替代是确定性的,但替代的过程是渐进的。短期最确定的受益环节不是EDA工具本身,而是IP核和设计服务——因为IP核的生态壁垒比EDA低,切换成本也更小。概伦电子收购锐成芯微的战略逻辑就在这里:EDA+IP形成协同,先通过IP核切入客户生态,再逐步导入EDA工具。

"EDA产业链最确定的机会,不是"做出中国版的Synopsys",而是"在所有环节上都有国产替代方案"。"

暗处的光

回到开篇那个芯片创业公司的故事。

那位创始人最后还是买了Synopsys。但买完之后,他做了另一件事:用华大九天的工具在另一条产品线上做了同步研发。

"两条腿走路,"他说,"一条腿在生态里赚钱,一条腿在练国产工具。哪天美国再断供,至少我不会从头开始。"

这个态度,可能是中国芯片产业在EDA问题上最理性的选择。国产EDA的突破不靠"赌一口气",不靠"举国体制",而是靠每一个被制裁惊醒的中国芯片公司,默默地在第二条产品线上开始用国产工具。

这就是暗处的光。

三个判断收束全篇:

第一,EDA是中国芯片产业链最容易被忽视的瓶颈。光刻机是明处的卡脖子,EDA是暗处的卡脖子——暗处的那个可能更难解。因为它不是一个技术问题,是一个生态问题。

第二,国产替代正在从"能不用就不用"转向"不得不用"。制裁的反复无常客观上推进了国产EDA的验证进程。当华为这样的客户开始用国产工具流片——整个产业的信心就会开始转变。

第三,AI+EDA是中国唯一可能实现"换道超车"的方向。在传统赛道上追赶三巨头50年的积累不现实,但只要AI改变设计方法,壁垒就可以被重写。关键是中国AI能力是否能跟上——这不是EDA的问题,是国家AI战略的问题。

最后,回到那个芯片创业者在邮件里写给我的最后一句话:

"国产EDA不需要做到比Synopsys好,只需要做到‘在制裁的时候能用’——那一天,国产替代的市场就从10亿变成了100亿。"

那一天什么时候来?没人知道确切的时间。但每一家开始"两条腿走路"的中国芯片公司,都在让它更快到来。暗处的光,正在一点点亮起来。

本期数据来源:SemiAnalysis、Gartner、国盛证券、各公司2025年Q1-Q3财报(华大九天/概伦电子/广立微)、大成律师事务所(EDA管制分析)、CSIS、BIS公告。部分市场数据为基于公开信息的行业估算。

📌 下期预告

下期预告:选题调研中

本期拆解了EDA与IP核的国产替代之路——从三巨头的生态垄断到中国EDA的破局路径,从AI重写规则到产业链投资机会。下一期,我们将继续追踪AI产业链的关键环节。欢迎留言建议第28期调研方向。

敬请期待 →

📌 获取完整版深度报告由于微信公众号平台的内容合规限制,涉及EDA产业链企业的估值分析、财务数据对比表等深度内容无法在公众号完整呈现。知识星球搜索"产业雷达"可获取本期完整版Word深度报告(含行业分析章节、10+张数据表格、术语索引附录),以及往期全部26期报告的完整内容。

如果你关注半导体产业链的结构性机会,希望获得比公众号更深入、更及时的研究内容——欢迎在知识星球搜索"产业雷达",与数百位产业同路人一起,穿透噪音、把握趋势。

📖 往期回顾

产业雷达· 产业研究 | 公众号运营 | 知识星球付费内容觉得有收获?点个「在看」支持我们持续产出。