夜雨聆风

夜雨聆风硅基工具人

美股分化映射A股

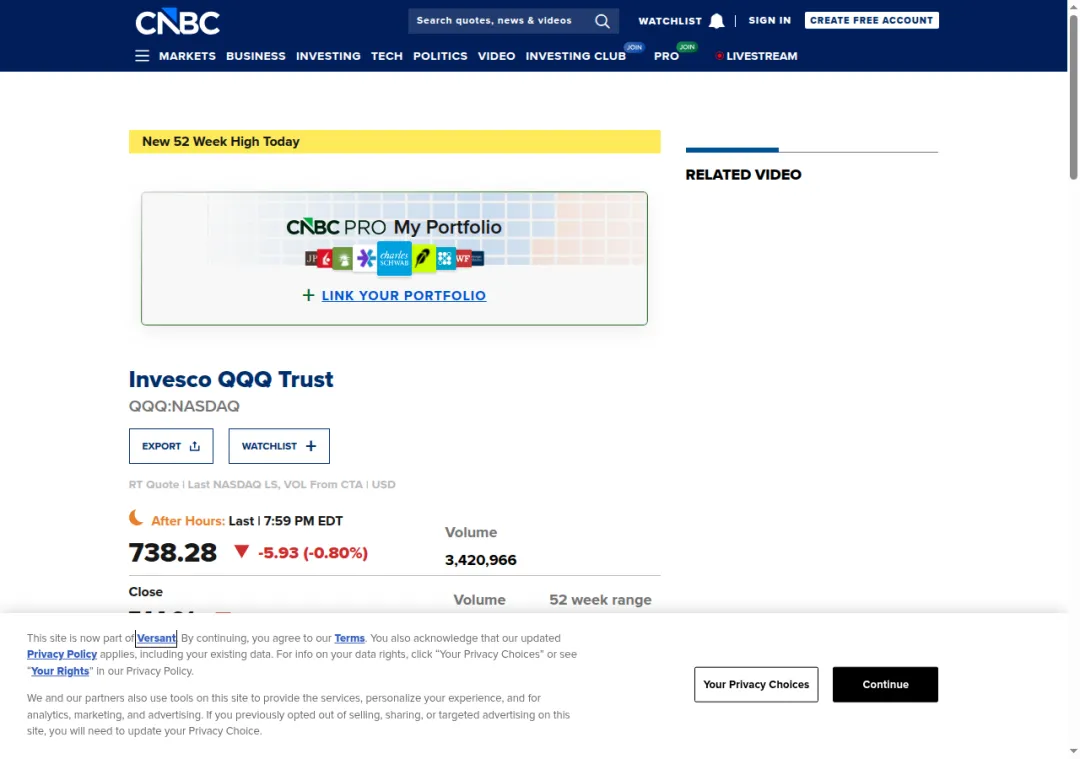

2026-06-03美股收盘,指数层面普遍回落,但资金并未全面撤退,板块之间继续分化。Nasdaq 100 ETF(QQQ)收于744.21,下跌0.26%;S&P 500 ETF(SPY)收于754.24,下跌0.70%;Dow Jones ETF(DIA)下跌1.13%;Russell 2000 ETF(IWM)下跌1.37%。权重指数相对抗跌,小盘压力更明显;半导体、生物科技、能源逆势走强,软件、创新成长、部分通讯与金融方向承压。

主线:指数普跌,资金仍在找产业锚点

只看四大ETF,隔夜市场可以概括为美股回调;细看结构,主线更偏向风险偏好的重新排序。QQQ下跌0.26%,明显好于SPY、DIA和IWM,说明大型科技权重仍有支撑。但Technology(XLK)下跌1.00%,Communication Services(XLC)下跌1.31%,ARK Innovation(ARKK)下跌2.19%,也说明科技内部并不统一。

资金对有业绩锚点、产业链锚点或防御属性的方向容忍度更高,对高估值软件、缺少盈利支撑的创新成长、小盘资产和部分金融通讯板块更挑剔。地缘紧张、科技波动等背景线索压低了市场情绪,但盘面没有进入单纯避险,AI硬件、生物科技、能源仍获得资金承接。换句话说,市场没有对所有风险资产形成同步抛压,资金重新比较估值弹性、盈利兑现和产业位置,并把交易重心转向更容易被数据验证的环节。这个过程会放大板块间差异,也会让同一条科技链内部出现明显温差。对A股映射而言,单日涨跌提供的是情绪线索,后续主要看海外订单、产业周期、业绩披露和政策变量能否继续互相印证。

涨得好的:半导体、生物科技、能源

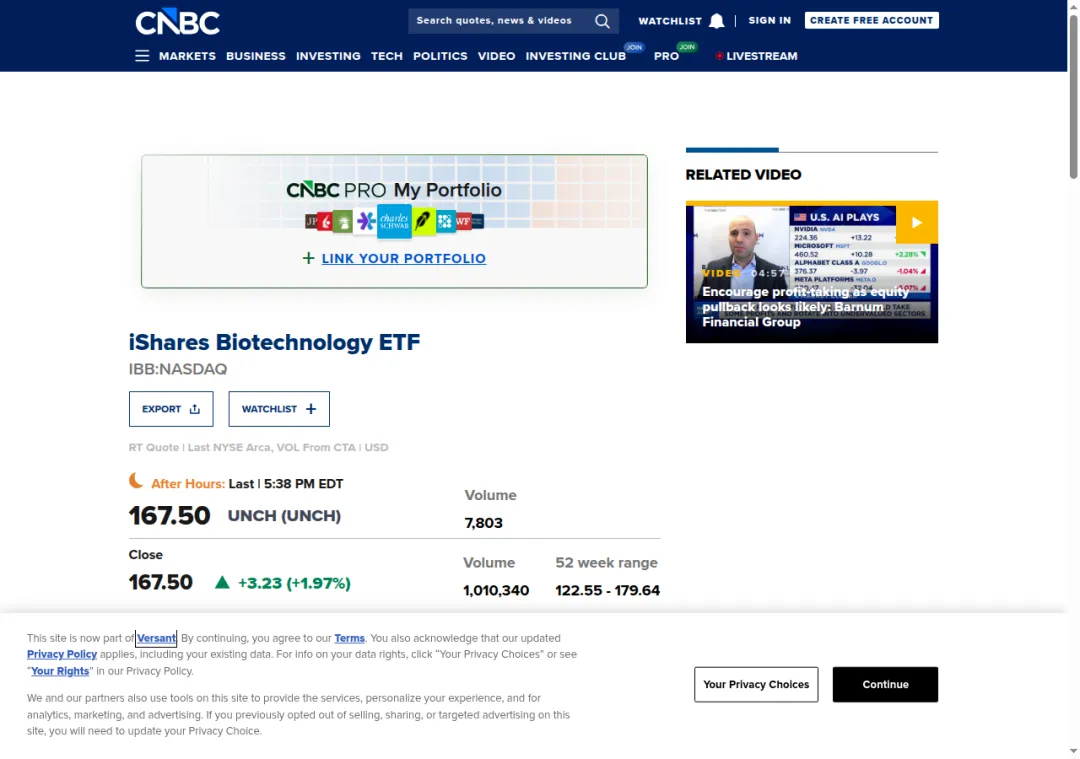

板块强弱最突出的是Biotech ETF(IBB)上涨1.97%,iShares Semiconductor ETF(SOXX)上涨1.76%,Energy(XLE)上涨1.29%,VanEck Semiconductor ETF(SMH)上涨0.90%,Health Care(XLV)上涨0.79%。指数下行时,资金没有简单撤离科技,泛科技内部更具产业链支撑的环节率先获得承接。

半导体强势来自AI硬件链的相对韧性。Intel上涨4.43%,AMD上涨4.02%,Marvell上涨3.73%,Micron上涨1.45%,共同指向芯片、互连、存储等硬件侧仍有热度。NVIDIA下跌3.62%,显示龙头权重也会受到估值与兑现压力影响,但SOXX、SMH仍收红,说明半导体内部仍在轮动。市场对AI资本开支的讨论虽然反复,但只要云厂商、服务器、网络互连和存储扩容仍有订单线索,硬件链就容易保留相对强度。

生物科技表现更直接。IBB上涨1.97%,Health Care上涨0.79%,Eli Lilly上涨1.37%。医药与生物科技在指数回调时兼具防御属性和成长弹性,创新药、临床进展、产品周期等变量往往带来独立定价空间。对资金来说,医药链的节奏不完全依赖宏观贝塔,单个产品周期、管线推进和支付环境变化都可能形成行业内部交易线索。能源同样走强,XLE上涨1.29%,Exxon Mobil上涨1.99%,Chevron上涨1.15%。在地缘紧张背景下,油气链容易被资金视为风险对冲变量之一。

承压的:软件、创新成长、小盘与金融通讯

下跌端集中在软件与企业服务链。Okta下跌7.89%,ServiceNow下跌7.64%,MongoDB下跌7.56%,Palantir下跌6.55%,Oracle下跌5.83%,Salesforce下跌5.09%,CrowdStrike下跌2.78%。身份安全、云服务、数据库、数据分析、CRM、网络安全等方向同步承压,反映市场对高估值软件更谨慎。

过去AI叙事能给软件带来估值弹性,但在整体风险偏好降低时,资金更关注收入兑现、利润率、客户预算和估值消化。相比芯片、存储、网络互连等硬件环节,软件公司更容易被要求拿出更快的业绩证明。尤其是企业服务链条,收入确认、续约率、客户扩张和销售费用变化都会影响市场判断;一旦估值已经提前反映高增长预期,短期波动就会更剧烈。

小盘股压力也更明显,IWM下跌1.37%,跌幅大于QQQ和SPY。小盘通常对流动性、融资环境、风险偏好更敏感。当市场同时面对地缘不确定、科技波动和估值分化时,融资敏感资产更容易先被压缩风险溢价。金融板块XLF下跌1.15%,通讯服务XLC下跌1.31%,显示资金并未广泛拥抱周期与平台型资产。

明星股与异动:AI硬件有分化,平台权重也有亮点

个股层面,Intel、AMD、Marvell、Micron构成半导体链条亮点。Intel上涨4.43%,AMD上涨4.02%,Marvell上涨3.73%,Micron上涨1.45%。资金仍在AI硬件链中寻找扩散方向,从计算芯片、网络与定制芯片,到存储,算力基础设施扩建相关环节仍被定价。这样的扩散并不代表所有芯片资产同步上行,更多体现为资金在高位龙头、补涨环节和业绩兑现之间做再平衡。

Meta上涨4.24%,在大型平台股中表现突出,也对QQQ形成支撑。Walmart上涨3.39%,Home Depot上涨0.47%,反映部分消费龙头仍有防御或基本面锚点。Exxon Mobil、Chevron上涨,Eli Lilly上涨,说明资金在多个有盈利支撑的方向之间切换。

下跌明星股集中在软件与大市值科技。Microsoft下跌3.17%,Amazon下跌2.53%,NVIDIA下跌3.62%,再叠加Oracle、Salesforce、ServiceNow等企业软件下跌,说明AI相关资产也被区分为硬件链、平台链、软件链和估值链。隔夜关键词并非科技全弱,更接近科技内部再分化:有订单和资本开支线索的环节更抗跌,估值较高且兑现节奏被质疑的方向更容易承压。

映射A股:硬件链优先看产业传导,软件链更看兑现节奏

映射到A股,第一条线是半导体链。SOXX、SMH走强,对半导体设备、先进封装、存储、AI服务器、光模块、PCB、算力基础设施等方向会形成情绪映射。海外资金仍围绕算力、互连、存储和封装寻找增量,A股映射重点在订单、产能、价格和技术升级更容易被验证的环节;单纯概念延伸方向波动可能更大。市场通常会观察海外算力链景气能否传导到设备更新、封装工艺、存储周期、服务器出货和高速互连需求。

第二条线是医药与创新药。IBB上涨1.97%,XLV上涨0.79%,对医药、创新药方向有一定情绪提振。这个映射更多来自行业风险偏好修复,后续主要看研发进展、出海、支付环境、商业化节奏等产业变量,不能把海外ETF上涨直接等同于全面重估。对于创新药链条,市场通常会观察临床节点、海外授权、管线兑现和医保支付边际变化,节奏会比单日美股表现更重要。

第三条线是能源与油气链。XLE上涨,Exxon Mobil和Chevron走强,市场通常会观察油气链、能源服务、资源相关方向的情绪传导。地缘紧张背景下,能源链容易成为风险对冲方向,但仍受价格波动、供需预期和政策变量影响,不能简单线性推演。映射重点在上游资源、油气服务、能源设备和成本传导等环节,后续主要看国际油价、库存、供给扰动与需求预期的组合变化。

第四条线是软件、机器人、消费电子与出口链分化。美股软件大跌,可能压制泛软件、SaaS、应用侧AI的风险偏好;消费电子、机器人、AI服务器、光模块、PCB等硬件或制造链,仍可能跟随AI硬件逻辑表现出相对独立性。出口链后续主要看订单韧性、汇率、海外需求和关税预期等变量。

板块温度

偏利好:半导体设备、先进封装、存储、AI服务器、光模块、PCB、算力基础设施、医药、创新药、油气链。美股资金在指数回落中仍选择半导体、生物科技和能源,产业锚点清晰的方向仍有相对热度。

偏承压:软件、创新成长、小盘映射方向、券商/金融、部分通讯服务映射方向。隔夜软件股和ARKK跌幅较大,IWM表现弱于大盘,风险偏好对高估值和融资敏感资产仍不友好。

中性但分化:消费电子、机器人、电力设备、出口链。它们可能受益于AI硬件扩散、制造链景气和海外订单,也会受到估值、需求和风险情绪约束。后续更适合看产业验证节奏,而非只看单日情绪。