夜雨聆风

夜雨聆风“ 当AI算力中心取代钢铁厂成为金属消耗的新引擎,那些曾经默默无闻的“小金属”,正站上全球资源博弈的舞台中央。

2026年6月,沪锡主力合约盘中触及45万元/吨,创下近3个月新高,年内累计涨幅接近40%。铟、锗等稀散金属价格更是实现翻倍上涨。

这些被市场冠以“算力金属”概念的品种,正在经历一场由AI驱动的价值重估。它们不再是传统制造业的配角,而是支撑数字经济发展的战略资源。”

01

—

什么是“算力金属”?AI机器的“专属零部件”

“算力金属”是伴随AI基础设施建设兴起的新概念,主要指在AI服务器、数据中心、电网升级以及半导体封装过程中不可或缺的关键金属。

把一台高端AI服务器拆开,从头到脚都充满了这些金属:

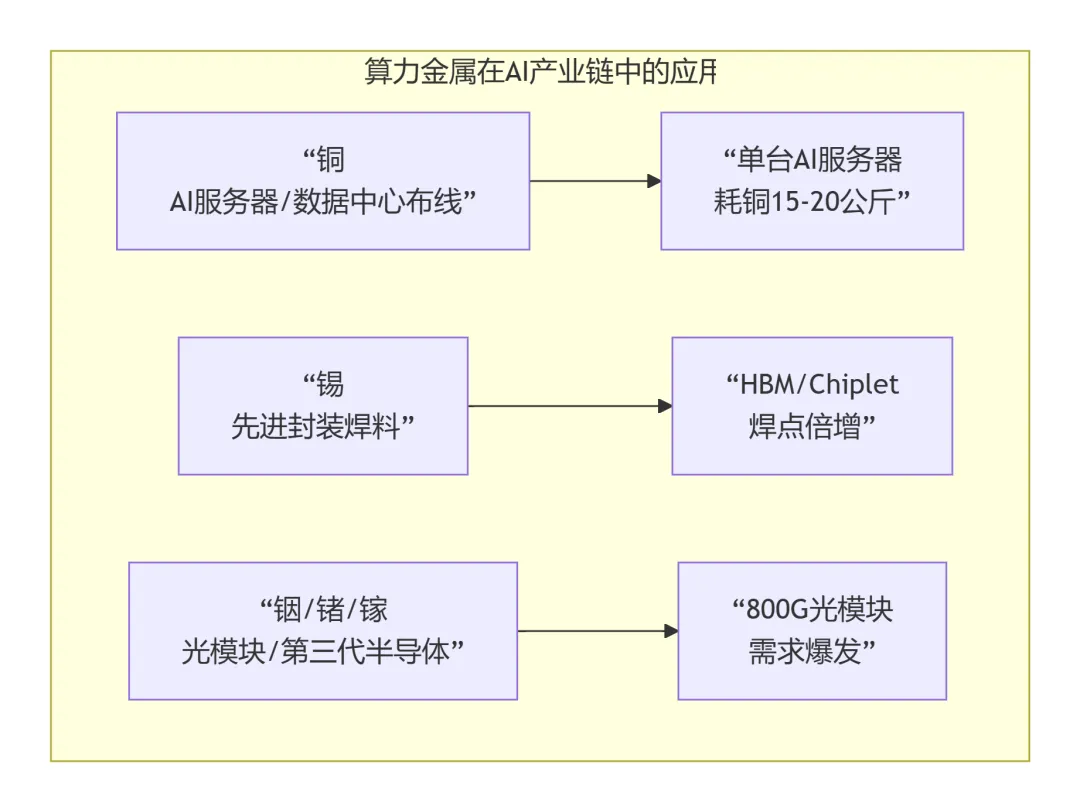

铜:算力基建的“流动血液”

作为整个算力体系的“大动脉”,铜包揽配电、PCB线路、液冷管路三大核心重任。一台普通台式机用铜量不足5公斤,而一台高端AI服务器耗铜量达到15-20公斤,是普通台式机的3-4倍。一座兆瓦级智算中心,仅基建布线与散热就要消耗近30吨精铜。

锡:芯片堆叠的“万能黏合剂”

锡是算力世界的“隐形焊匠”。在HBM显存堆叠、Chiplet先进封装中,锡作为核心焊料,其单位耗量翻倍增长。2026年,AI服务器和AI PC预计将新增约6000吨锡需求。

铟、锗、镓:AI的“工业味精”

这些稀散金属用量虽小,却无可替代。磷化铟是高速光芯片的重要衬底材料;锗广泛应用于光纤预制棒、红外探测器以及卫星光伏领域;镓则是氮化镓(GaN)功率器件的重要原料。

02

—

需求爆发:AI算力如何“吞噬”金属?

AI对金属的需求增长,并非线性,而是指数级的。

铜:从电力分配到芯片互联的全面刚需

麦肯锡数据显示,全球数据中心装机容量在2025年已达82GW,2026年预计将达到102GW,其中AI工作负载独占62GW。每一瓦算力的背后,都需要铜来构建电力“高速公路”。

摩根士丹利指出,AI数据中心的铜需求将从2023年的每年20-50万吨,激增至2027年的50-120万吨,复合年增长率高达26%。到2027年,AI数据中心对铜的需求可能占到全球铜需求的3.3%。

更惊人的是长期图景。标普全球预测,到2040年,人工智能与国防等领域的增长将使全球铜需求增加50%,年需求量将达到4200万吨。

锡:先进封装时代的“隐形焊匠”

据混沌天成期货研究院测算,AI服务器较传统服务器PCB面积用量提升133%至700%,对应单服务器PCB用锡量最高可增加1.32公斤/台。英伟达高端机架方案单机耗锡可达约3.72-4.71公斤。

2026年,全球AI服务器和AIPC将新增约6000吨锡需求,其中AI焊料贡献约60%的需求增量。

铟、锗、镓:光模块与第三代半导体的“加速器”

随着800G、1.6T光模块批量落地,磷化铟衬底需求激增。氮化镓功率器件在AI服务器电源中的应用也在快速普及,推动镓需求增长。

03

—

供给刚性:为什么“算力金属”扩产这么难?

比需求爆发更致命的,是供给端的“硬约束”。

铜矿:扩产周期长达7-10年

从资源勘探到矿山投产通常需要7-10年时间。过去十年,全球铜矿资本开支持续低迷,新矿发现量明显下降。智利、秘鲁等主要产铜国频繁出现劳工谈判、罢工以及环保扰动,新项目推进缓慢。

业内普遍预计,全球铜矿供应缺口可能延续至2027-2028年。

锡矿:主产国供应持续收缩

近年来,缅甸佤邦矿区整顿导致全球锡矿供应减少约10%,虽然部分矿山逐步恢复生产,但复产进度仍然缓慢。印尼持续加强矿产资源管理,对原矿和精炼锡出口实施严格管控。全球锡显性库存仍处于近10年来较低水平。

铟、锗、镓:伴生矿的“天生短板”

这类金属大多属于锌矿、铅矿或煤矿开采过程中的伴生资源,产能完全取决于主矿开采规模,无法通过单独建设矿山实现快速扩产。供给弹性极低,在需求快速增长背景下,供应端面临多重“硬约束”。

04

—

地缘博弈:资源民族主义与关税壁垒

供给侧的紧张,不仅来自矿产端的约束,更来自日益加剧的地缘政治博弈。

近年来,资源民族主义升温。印尼、智利、刚果(金)等资源国纷纷提高资源税率、限制原矿出口,推动矿产资源本地化加工。

2025年8月起,美国对进口铜征收50%高额关税,2026年4月进一步将关税覆盖至铜衍生产品,计税基础扩大为商品全值。这推高了全球铜流通成本,加剧供需失衡。

关键矿产资源的战略价值正在被重新定价。

05

—

下半年展望:短期波动加剧,长期中枢上移

经历了上半年的大幅上涨后,“算力金属”下半年将如何演绎?

短期:高位宽幅震荡

平安期货研究员车国俊认为,铜市场供给缺口仍将延续,预计铜价整体仍将维持震荡偏强格局,价格重心有望继续上移。锡方面,缅甸雨季以及印尼出口政策仍将压制矿端供应,而AI先进封装订单已排至年底,供需格局依然偏紧。

国信期货首席分析师顾冯达判断,下半年“算力金属”更可能呈现 “中枢震荡上移、波动显著加大” 的运行特征。

制约因素不容忽视

当前,下游负反馈正在累积。锡价半年上涨40%,直接推高了芯片封装、PCB组装等环节的原材料采购支出,下游焊料企业大面积陷入成本倒挂,现货市场交投近乎停滞。

美联储利率路径的变化仍是最大的宏观变量。如果加息预期进一步强化,有色金属整体估值将面临压力。

长期:开启价值重估新周期

随着AI产业革命持续推进,铜、锡以及铟、锗、镓等关键资源,正从传统工业原材料逐步演变为支撑数字经济发展的战略资源。

AI基础设施投资具有长达十年的部署周期,这种刚性需求使得相关金属的定价中枢有望系统性上移。在供需错配和资源安全逻辑共振下,“算力金属”或许正在开启一轮新的价值重估周期。

算力金属的故事,是AI时代资源需求的缩影。

当全球科技巨头竞相部署百万卡级智算集群,当“东数西算”工程在西部荒漠拔地而起一座座AI数据中心,这场人工智能革命不仅需要芯片与算法,更需要铜、锡、铟、锗、镓——这些构成物理世界的“工业味精”。

它们的价格曲线,正在成为衡量AI基建热度的新指标。而谁掌握了这些战略资源,谁就掌握了AI时代的基础话语权。

投资提示:本文提及的行业趋势与数据仅为说明产业现象,不构成任何投资建议。算力金属受技术迭代、供应链波动、宏观政策及地缘政治影响较大,投资者需基于专业判断,理性决策。

投资有风险,入市须谨慎