文档内容

二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

学员专用请勿外泄

2025环球网校监理工程师《建设工程投资控制》精讲班-水利

第二章 基本知识

第一节 资金时间价值

三、资金等值计算及应用

(一)单利法

(二)复利法

1.一次支付类型(新增)

(1)一次支付终值公式;

(2)一次支付现值公式。

2.等额支付类型(新增)

(1)等额年金终值公式。

(2)等额年金现值公式。

(3)偿债基金公式;

(4)等额资金回收公式。

第二节 建设项目经济评价

二、财务评价

(一)财务评价的内容(调整) 8

7

1

(二)财务评价主要指标计算与4 9判据(调整)

8

3

三 、国民经济评价 信

微

(一)国民经济评价的范系围

联

1.从社会资源优化配置题的角度

押

2.从投资管理的角度准

精

(二)国民经济效益与费用识别(新增)

1.直接费用与直接效益;(新增)

2.间接费用和间接效益;(新增)

3.转移支付(新增)

(三)国民经济评价参数

1.社会折现率(is);

2.影子汇率;

3.影子价格;

4.影子工资。 8

7

1

9

(四)国民经济评价指标 4

8

3

信

1.经济净现值 (ENPV)(新增)

微

系

2.经济内部收益率 (EIRR)(新增)。

联

一

第一节 资金的时间价值

唯

一、资金的时间价值

(一)资金时间价值的概念

把资金投入生产或流通领域,使它作为一种生产要素。资金用于投资将获得一定的收益,得到一

定量的增值。资金的这种增值属性就是资金的时间价值。

(二)资金时间价值的表现形式

资金时间价值是以利息、利润和收益的形式来反映的,通常以利息和利息率(简称:利率)两个

指标表示。

1.利息

利息是资金投入生产后在一定时期内所产生的增值,或使用资金的回报。利息是衡量资金时间价

值的绝对尺度。

2.利率(利息率)

利率是一定时期内的利息与产生这一利息所投入的资金的本金的比值。利率反映了资金随时间变

化的增值率或报酬率,是衡量资金时间价值的相对尺度。

(2-1)

式中𝐼

i = 𝑃×100%

第1页共7页

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

学员专用请勿外泄

i——利率;

I——利息;

P——本金。

二、现金流量

(一)现金流量的概念

所谓现金流量是指拟建项目在某一时间点上发生的现金流入、现金流岀以及流入与流岀的差额

(又称为净现金流量)。现金流量一般以计息期(年、季、月等)为时间单位,用现金流量表或现金

流量图表示。

(四)现金流量图

资金具有时间价值,即使两笔金额相等的资金,如果发生在不同时期,其实际价值量是不相等的,

所以说一定金额的资金必须注明其发生时间才能确切表达其准确的价值。在项目经济评价中,为了简

单、明了地反映各方案投资、运营成本、收益等的大小和它们相应发生的时间,一般用一个数轴图形

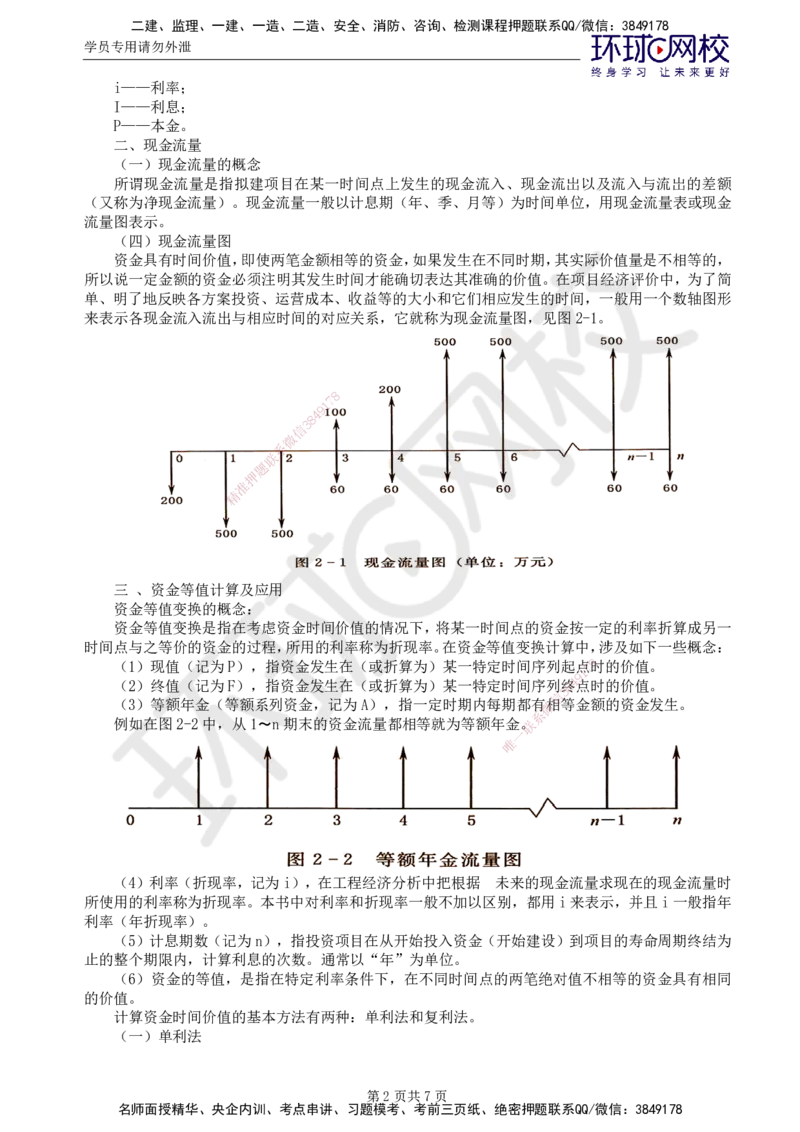

来表示各现金流入流出与相应时间的对应关系,它就称为现金流量图,见图2-1。

8

7

1

9

4

8

3

信

微

系

联

题

押

准

精

三 、资金等值计算及应用

资金等值变换的概念:

资金等值变换是指在考虑资金时间价 值的情况下,将某一时间点的资金按一定的利率折算成另一

时间点与之等价的资金的过程,所用的利率称 为折现率。在资金等值变换计算中,涉及如下一些概念:

(1)现值(记为P),指资金发生在(或 折 算为)某一特定时间序列起点

1

7 8时的价值。

9

(2)终值(记为F),指资金发生在(或折算 为)某一特定时间序列终8 4点时的价值。

信

3

(3)等额年金(等额系列资金,记为A),指一定 时期内每期都有微相等金额的资金发生。

系

例如在图2-2中,从1〜n期末的资金流量都相等就为 等额年金联。

一

唯

(4)利率(折现率,记为i),在工程经济分析中把根据 未来的现金流量求现在的现金流量时

所使用的利率称为折现率。本书中对利率和折现率一般不加以区别,都用i来表示,并且i一般指年

利率(年折现率)。

(5)计息期数(记为n),指投资项目在从开始投入资金(开始建设)到项目的寿命周期终结为

止的整个期限内,计算利息的次数。通常以“年”为单位。

(6)资金的等值,是指在特定利率条件下,在不同时间点的两笔绝对值不相等的资金具有相同

的价值。

计算资金时间价值的基本方法有两种:单利法和复利法。

(一)单利法

第2页共7页

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

学员专用请勿外泄

单利法是每期的利息均按原始本金计算利息的方法,不论计息期数为多少,只有本金计利息,利

息不再计利息,每期的利息相等。单利计息的计算公式为:

(2-2)

式中:I——第n期末利息;

PI—=—Pin本金;

n——计息期数;

i——利率。

n个计息期后的本利和为

(2-3)

【例2-1】有一笔50000元的借款,借期3年,年利率8%,单利计息,求到期时应归还的本利和。

𝐹解 𝑛 :=已𝑃知+𝑛P𝑃=5𝑛0=00𝑃0(,1i+=𝑛8%𝑛),n=3,用单利法计算到期本例和为:

F=P(1+ni)=50000×(1+3×8%)=62000(元)

到期应归还的本利和为62000元。

(二)复利法

用复利法计算资金的时间价值时,不仅要考虑本金产生的利息,而且要考虑利息在下一个计息周

期产生的利息,以本金与各期利息之和为基数,逐期计算本利和。

设本金为P,每个计息周期利率为8 i,计息期数为n,每期末产生的利息为I,本金与利息之和为

7

1

F。 4 9

8

3

第一期末:本金P产生利息信为

微

本利和为: 系

联

第二期末:由第二期的题本金P(𝐼1 1=+i𝑃)𝑛 产生的利息为:

押

本利和为:𝐹1 = 𝑃准+𝑃𝑛 = 𝑃(1+𝑛)

精

以此类推,第n期末 本利和为: 2 (2-4)𝐼 2 = 𝑃(1+𝑛)𝑛

第二期末,𝑃本 2 金=P𝑃产+ 生𝑃𝑛 的+利𝑃( 息1为+:𝑛)𝑛 = 𝑃(1+𝑛

𝑛

)

第n期末,本金P产生的 利息为𝐹𝑛 := 𝑃(1+𝑛)

2

【例2-2】有一笔50000元 的 借款𝐼, 2 =借𝑃期(13+年𝑛,) 𝑛年−利𝑃率8%,按复利计息,求到期时应归还的本利

和。 𝐼𝑛 = 𝑃(1+𝑛) −𝑃

解:已知P=50000 ,i=8%,i=3, 用复利法计算到期本利和为:

元)

与采用单利法计算的结果相比增

𝑛

加了985 .60元,这个差

3

额所反映的就是利息的资金时间价值。

(三)名义利率和𝐹实 𝑛 际=利𝑃(率1 +𝑛) = 50000 × (1+8%) = 62985.60(

1

7

8

9

名义利率(r)和实际利率(i)是年名义利率 和年实际利率的简称。在8 4复利法计算中,一般是采

信

3

用年利率。若利率为年利率,实际计息周期也是以年计 ,这种给定的年微利率称为实际年利率。当实际

系

计算周期小于一年,如每月、每季度或每半年计息一次, 考虑资金的联时间价值,采用单利计息法计算

一

的实际年利率与给定的年利率一致;若采用复利计息法计算 ,实际唯的年利率比给定的利率大,这里给

定的年利率称为名义利率,采用复利计息法所计算的利率为实际 利率。例如,给定的年利率为 10%,

每月计息一次,单利计息,此年利率就是名义利率10%;复利计息,此年利率就是实际利率10.47%。

【例题·单选】某项目向银行贷款,年名义利率为9%,复利计息,一个季度计息一次,则实际年

利率为( )。

A.9.2%

B.9.3%

C.9.4%

D.9.0%

【答案】B

【解析】i=(1+r/m)m-1其中m为计息周期

【例题·单选】某银行贷款年名义利率为r,一年内计息 m次(m>1)。如果折算为一年计息一

次,复利计息,则对应的年利率i为( )。

A.i=mr

B.i=rm-1

C.i=r/m

第3页共7页

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

学员专用请勿外泄

D.i=(1+r/m)m-1

【答案】D

【解析】i=(1+r/m)m-1其中m为计息周期

工程经济评价中,通常考虑资金的时间价值,把在某一个时间点发生的资金额转换成另一个时间

点的与其等值的资金额,这样的一个转换过程就称为资金等值计算。

由于利息是资金时间价值的主要表现形式,所以资金等值计算的方法与用复利法计算利息的方法

完全相同。根据支付方式和等值换算点的不同,资金等值计算公式可分为3类:一次支付类型、等额

支付类型和等差支付类型。

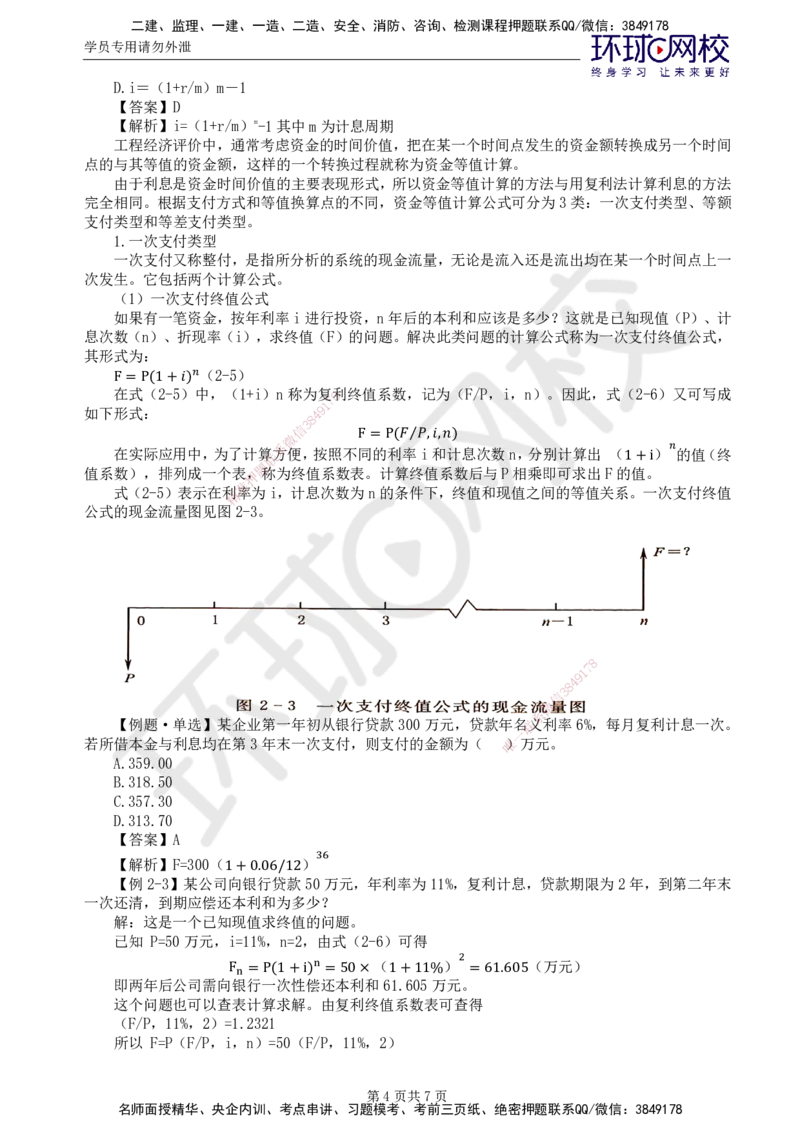

1.一次支付类型

一次支付又称整付,是指所分析的系统的现金流量,无论是流入还是流出均在某一个时间点上一

次发生。它包括两个计算公式。

(1)一次支付终值公式

如果有一笔资金,按年利率i进行投资,n年后的本利和应该是多少?这就是已知现值(P)、计

息次数(n)、折现率(i),求终值(F)的问题。解决此类问题的计算公式称为一次支付终值公式,

其形式为:

(2-5)

在式(2-5)𝑛中,(1+i)n 称为复

7

8利 终值系数,记为(F/P,i,n)。因此,式(2-6)又可写成

如下F形=式P:(1 +𝑛)

4

9 1

8

3

信

微

系

在实际应用中,为了计算联方便,按照不同的利率i和计息次数n,分别计算出 ( ) 的值(终

值系数),排列成一个表押, 题 称为终值系数表 F 。 = 计 P( 算 𝐹 终 ⁄𝑃 值 ,𝑛, 系 𝑛) 数后与P相乘即可求出F的值。 𝑛

式(2-5)表示在利精 准 率为i,计息次数为n的条件下,终值和现值之间的等值关系1。+一i次支付终值

公式的现金流量图见图 2-3。

8

1

7

9

8

4

信

3

微

系

【例题·单选】某企业第一年初从银行贷款 300万元 ,贷款年名联义利率 6%,每月复利计息一次。

一

若所借本金与利息均在第3年末一次支付,则支付的金额为 ( 唯)万元。

A.359.00

B.318.50

C.357.30

D.313.70

【答案】A

【解析】F=300( )

【例2-3】某公司向银行贷款5036万元,年利率为11%,复利计息,贷款期限为2年,到第二年末

一次还清,到期应偿还1本+利0.和06为/1多2 少?

解:这是一个已知现值求终值的问题。

已知 P=50万元,i=11%,n=2,由式(2-6)可得

( ) (万元)

即两年后公司需向银行一次性偿n还本利和61.605万元2。

这个问题也可以查F表 n 计=算P(求1+解i。) 由=复50利×终值1系+数11表%可查得= 61.605

(F/P,11%,2)=1.2321

所以 F=P(F/P,i,n)=50(F/P,11%,2)

第4页共7页

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

学员专用请勿外泄

=50×1.2321=61.605(万元)

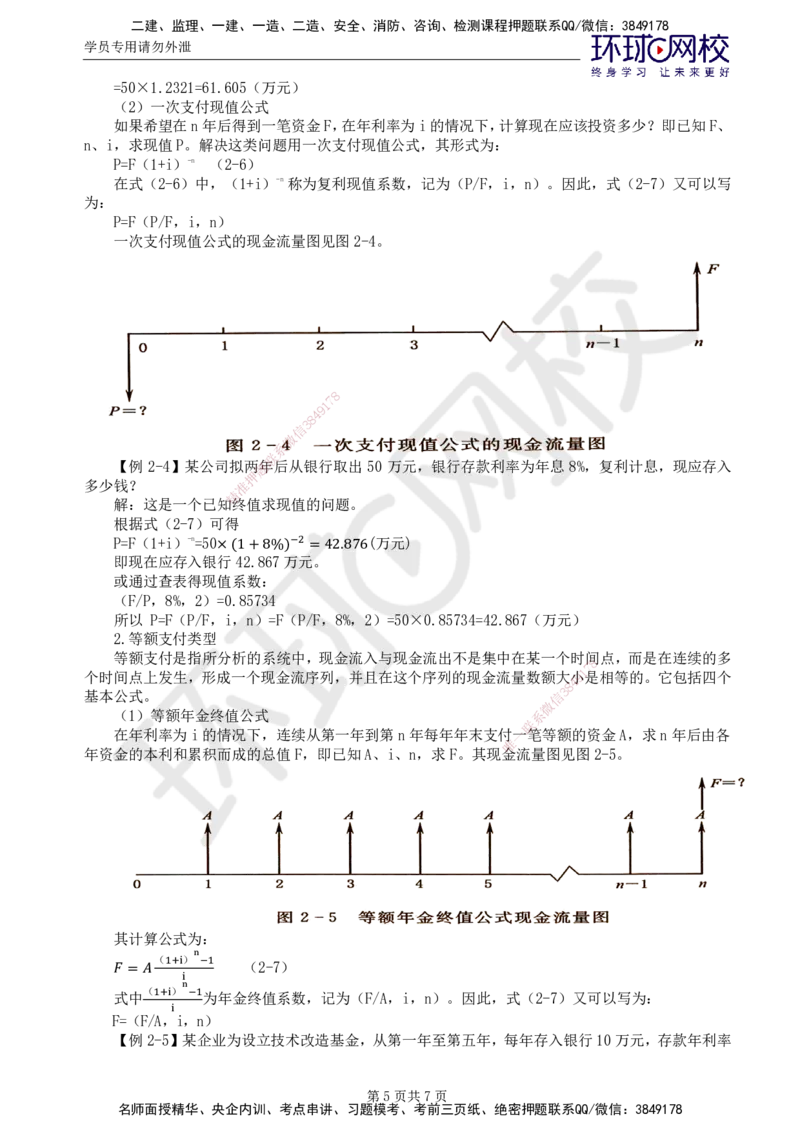

(2)一次支付现值公式

如果希望在n年后得到一笔资金F,在年利率为i的情况下,计算现在应该投资多少?即已知F、

n、i,求现值P。解决这类问题用一次支付现值公式,其形式为:

P=F(1+i)-n (2-6)

在式(2-6)中,(1+i)-n称为复利现值系数,记为(P/F,i,n)。因此,式(2-7)又可以写

为:

P=F(P/F,i,n)

一次支付现值公式的现金流量图见图2-4。

8

7

1

9

4

8

3

信

微

系

联

【例 2-4】某公司拟两题年后从银行取出 50 万元,银行存款利率为年息 8%,复利计息,现应存入

押

多少钱? 准

精

解:这是一个已知终值求现值的问题。

根据式(2-7)可得

P=F(1+i)-n=50 (万元)

即现在应存入银行42.867万− 2元。

或通过查表得现值×(系1数+:8% ) = 42.876

(F/P,8%,2)=0.85734

所以 P=F(P/F,i,n)=F(P/F,8%,2)=50×0.85734=42.867(万元)

2.等额支付类型

等额支付是指所分析的系统中,现金流入与 现金流出不是集中在某一个时间

8

点,而是在连续的多

1

7

个时间点上发生,形成一个现金流序列,并且在这个序列的现金流量数额大小9是相等的。它包括四个

8

4

基本公式。 信

3

微

(1)等额年金终值公式 系

联

在年利率为i的情况下,连续从第一年到第n年每年年末支付一一笔等额的资金A,求n年后由各

唯

年资金的本利和累积而成的总值F,即已知A、i、n,求F。其 现 金流量图见图2-5。

其计算公式为:

( )

(2-7)

n

1+i −1

( )

𝐹式=中𝐴

ni

为年金终值系数,记为(F/A,i,n)。因此,式(2-7)又可以写为:

F=(F/1A+,i i,−1n)

i

【例2-5】某企业为设立技术改造基金,从第一年至第五年,每年存入银行10万元,存款年利率

第5页共7页

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

学员专用请勿外泄

为9%,复利计息,问第五年末该基金内有多少钱?

解:这是已知年金求终值的问题,根据式(2-7)可知:

或查复利系数表得年金终值系数计算得:

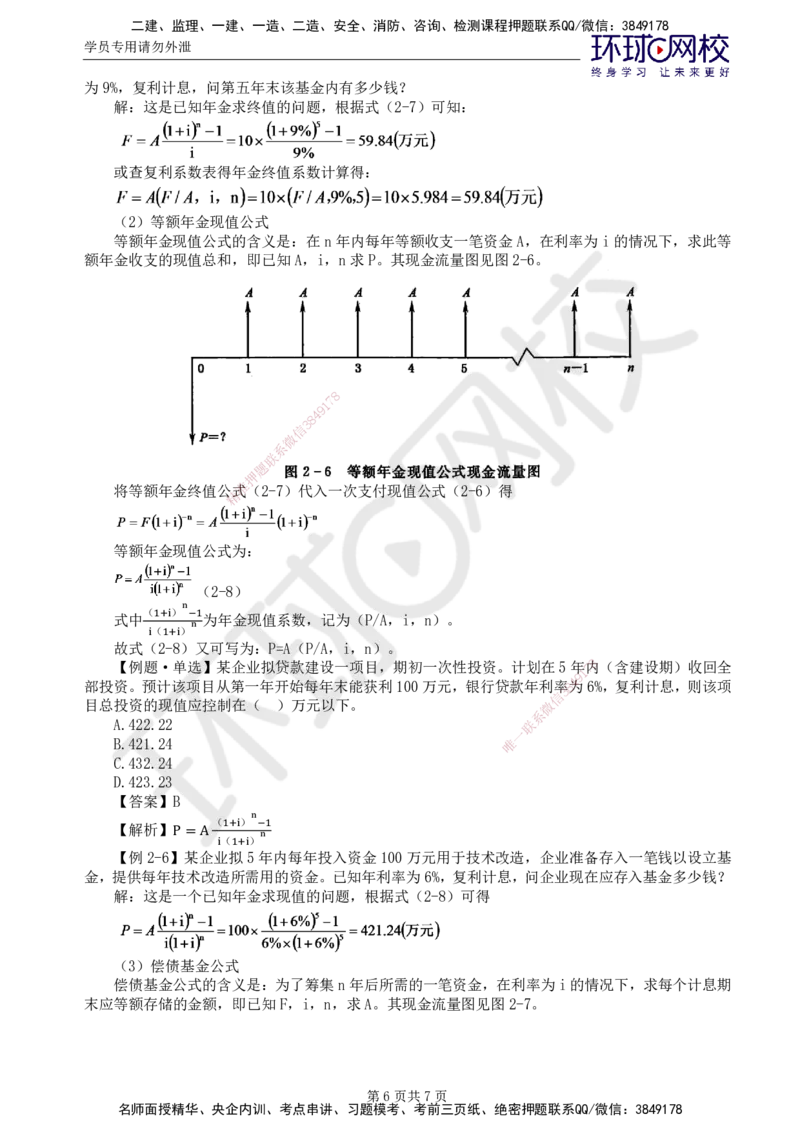

(2)等额年金现值公式

等额年金现值公式的含义是:在n年内每年等额收支一笔资金A,在利率为i的情况下,求此等

额年金收支的现值总和,即已知A,i,n求P。其现金流量图见图2-6。

8

7

1

9

4

8

3

信

微

系

联

题

押

准

将等额年金终值公式(2-7)代入一次支付现值公式(2-6)得

精

等额年金现值公式为:

(2-8)

( )

式中 为年金现值系数,记为(P/A,i,n)。

n

( )

1+i −1

故式(2-8)n又可写为:P=A(P/A,i,n )。

【例题

i

·

1+

单

i

选】某企业拟贷款建设一项目, 期 初一次性投资。计划在5年

1

7内8(含建设期)收回全

9

部投资。预计该项目从第一年开始每年末能获利10 0万元,银行贷款年利率8 4为6%,复利计息,则该项

信

3

目总投资的现值应控制在( )万元以下。 微

系

A.422.22 联

一

B.421.24 唯

C.432.24

D.423.23

【答案】B

( )

【解析】

n

( )

1+i −1

【例2-6】某企业拟5年n 内每年投入资金100万元用于技术改造,企业准备存入一笔钱以设立基

P =A

i 1+i

金,提供每年技术改造所需用的资金。已知年利率为6%,复利计息,问企业现在应存入基金多少钱?

解:这是一个已知年金求现值的问题,根据式(2-8)可得

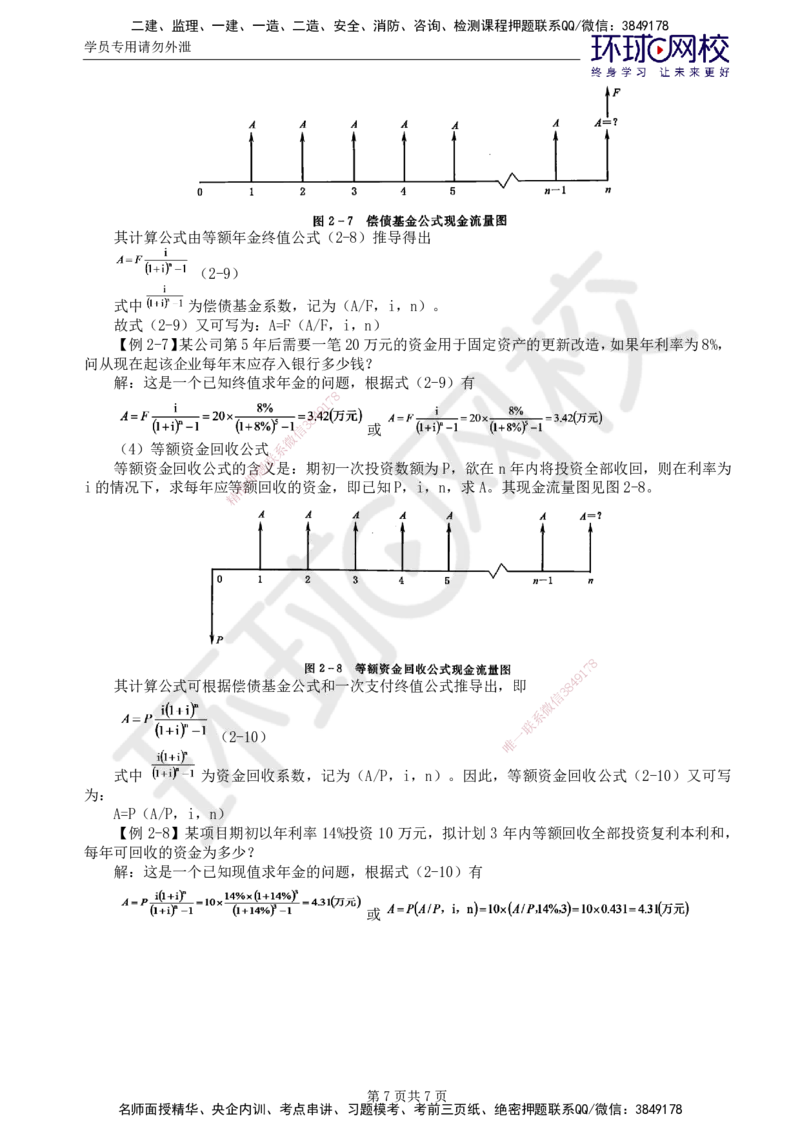

(3)偿债基金公式

偿债基金公式的含义是:为了筹集n年后所需的一笔资金,在利率为i的情况下,求每个计息期

末应等额存储的金额,即已知F,i,n,求A。其现金流量图见图2-7。

第6页共7页

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

学员专用请勿外泄

其计算公式由等额年金终值公式(2-8)推导得出

(2-9)

式中 为偿债基金系数,记为(A/F,i,n)。

故式(2-9)又可写为:A=F(A/F,i,n)

【例2-7】某公司第5年后需要一笔20万元的资金用于固定资产的更新改造,如果年利率为8%,

问从现在起该企业每年末应存入银行多少钱?

解:这是一个已知终值求年金的问题,根据式(2-9)有

8

7

1

9

4

8

3

信 或

微

(4)等额资金回收公式 系

联

等额资金回收公式的含题义是:期初一次投资数额为 P,欲在 n 年内将投资全部收回,则在利率为

押

i的情况下,求每年应等准额回收的资金,即已知P,i,n,求A。其现金流量图见图2-8。

精

8

1

7

9

其计算公式可根据偿债基金公式和一次支付终 值公式推导出,即 8 4

信

3

微

系

联

(2-10)

唯

一

式中 为资金回收系数,记为(A/P,i,n)。因此,等额资金回收公式(2-10)又可写

为:

A=P(A/P,i,n)

【例 2-8】某项目期初以年利率 14%投资 10 万元,拟计划 3 年内等额回收全部投资复利本利和,

每年可回收的资金为多少?

解:这是一个已知现值求年金的问题,根据式(2-10)有

或

第7页共7页

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178