夜雨聆风

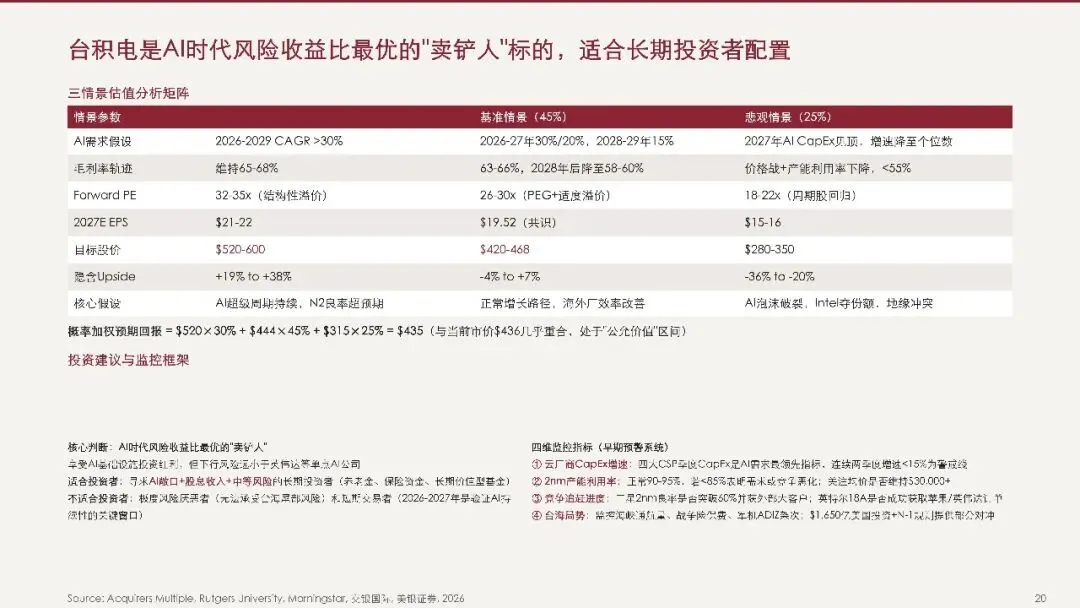

夜雨聆风台积电(TSMC)在AI时代已形成”技术垄断+生态锁定”的双重护城河,是AI时代风险收益比最优的”卖铲人”(picks and shovels)标的——充分享受AI基础设施建设红利,但下行风险远小于AI应用层公司(如英伟达)。

这一判断建立在三个结构性事实之上。

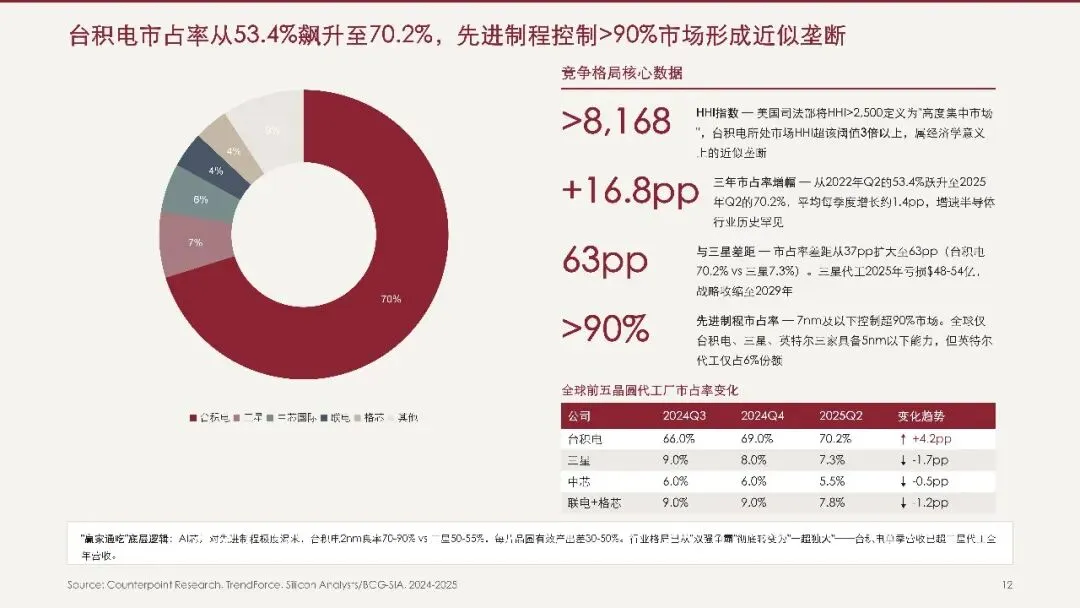

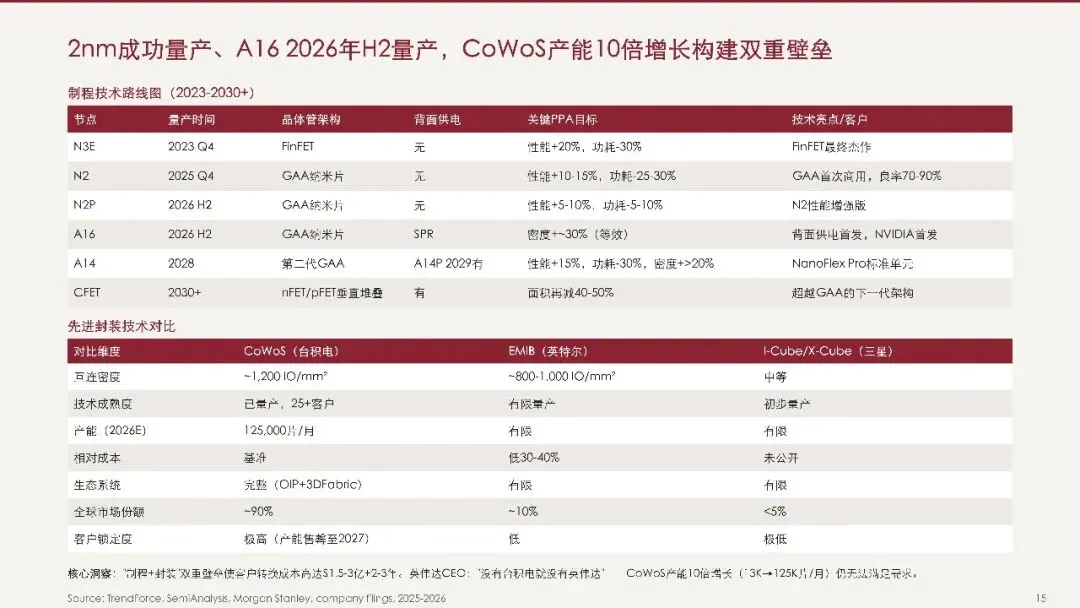

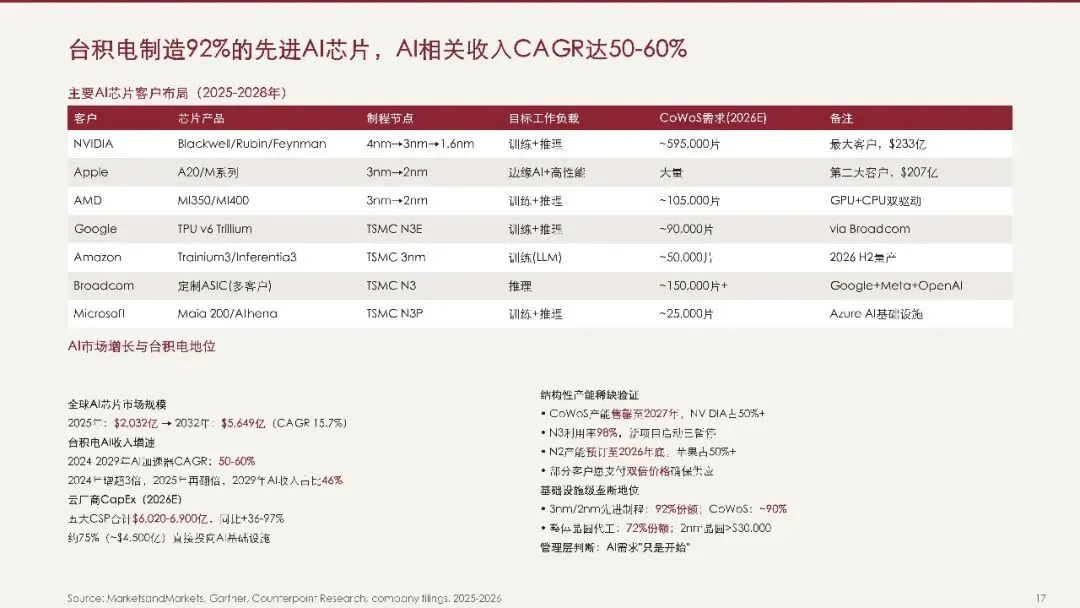

第一,台积电在AI芯片制造领域拥有近似垄断的地位——92%的先进AI芯片由其制造,CoWoS先进封装产能2026年前完全售罄,竞争对手在2nm世代无法有效竞争。这种垄断地位赋予了极强的定价权。

第二,台积电的客户结构天然分散了AI需求风险——即使英伟达因AI泡沫破裂而削减订单,苹果(智能手机)、AMD(CPU/GPU)、高通(移动芯片)、博通(ASIC)等多元化客户群仍可维持产能利用率在80%以上。

第三,台积电Forward PE 24-28x,低于英伟达的30-35x,但提供了更确定的长期增长路径(2024-2029年营收CAGR约25% 209)和股息收入(股息率约1.5-2%)。

台积电面临的最大尾部风险是地缘政治——台湾供应全球92%的最先进芯片,台海冲突将触发全球电子产业链的系统性中断。