夜雨聆风

夜雨聆风

2026年6月5日前后,Broadcom发布了截至2026年5月3日的第二财季业绩。

从公司基本面看,这是一份很强的财报。

Broadcom Q2收入 221.87亿美元,同比增长 48%;非GAAP每股收益 2.44美元,同比增长 54%;自由现金流 102.62亿美元,占收入比例达到 46%。

更亮眼的是AI。

Broadcom披露,Q2 AI半导体收入达到 108亿美元,同比增长 143%;公司预计Q3 AI半导体收入将达到 约160亿美元,同比增长 超过200%。

但市场反应却很冷。

Reuters/Investing.com报道称,Broadcom股价一度下跌约 14%,原因是收入低于市场预期,AI业务虽然强劲,但没有给出足够让市场继续上修预期的新惊喜。

这不是普通财报波动。

这是一个典型的老板判断题:

当数据已经很好,为什么市场仍然认为不够好?

1、一个真实商业困境

Broadcom面对的商业困境非常典型。

一边是经营数据很强。

Q2收入221.87亿美元,同比增长48%;AI半导体收入108亿美元,同比增长143%;Q3公司预计AI半导体收入约160亿美元,同比增长超过200%。这说明Broadcom已经深度进入全球AI基础设施扩张周期。

另一边是市场预期更强。

在AI热潮里,资本市场不只看“你增长了多少”,还看“你有没有超过市场想象”。如果投资人已经提前把未来高增长计入股价,那么公司只交出“很好”的成绩,仍然可能被认为“不够好”。

所以,这个困境不是Broadcom有没有AI增长。

真正的困境是:

AI公司在高估值阶段,到底应该用经营结果证明自己,还是必须持续超越资本市场预期?

困境评分:95/100。这个困境真实、重大且高度两难:Broadcom业务表现强劲,但市场标准已经从“增长”升级为“持续超预期”。它非常适合元策道分析,因为它揭示了企业从经营增长进入预期管理阶段后的判断难度。

2、为什么老板容易判断错

第一,老板容易把高增长当成标准已经成立。

AI收入同比增长143%,听起来非常强。但资本市场判断的不是绝对增长,而是增长是否超过预期、是否支撑未来估值、是否还能继续上修。

第二,老板容易把“我是AI核心供应商”当成安全垫。

Broadcom在AI定制芯片、网络芯片、基础设施半导体中位置重要。但在AI基础设施产业链里,Nvidia仍然是标准制定者,Marvell等竞争者也在争夺定制芯片机会。位置重要,不代表竞争风险消失。

第三,老板容易忽略估值已经提前透支。

如果市场已经按高增长给了高估值,那么企业交出好业绩只是兑现承诺,不是创造惊喜。老板如果只看财报数字,不看预期位置,就容易误判市场反应。

第四,老板容易把“业务强”误判成“股价一定强”。

业务强和股价强不是同一件事。股价反映的是未来预期与现实兑现之间的差距。当未来预期已经很高时,现实必须更强,股价才会继续获得奖励。

老板判断难度评分:93/100。这个案例难在数据本身很漂亮,容易给老板造成“这么好为什么还跌”的认知冲突。真正复杂之处在于,老板必须同时理解经营事实、资本预期、估值位置和未来指引,而不是只看增长率。

元策道不是替老板判断“Broadcom好不好”,而是审查市场和企业各自使用的判断标准是否一致。

第一个问题:用什么标准判断?

如果标准只是“AI收入增长143%,所以一定很好”,这个标准不够。

更完整的标准应该包括:收入是否超预期、AI业务是否继续上修、客户订单是否可持续、供应链是否能交付、毛利和现金流是否稳健、估值是否已经提前反映未来增长。

第二个问题:这个标准凭什么成立?

事实数据很清楚:Q2收入221.87亿美元,同比增长48%;AI半导体收入108亿美元,同比增长143%;自由现金流102.62亿美元;Q3收入指引约294亿美元,Q3 AI半导体收入指引约160亿美元。

但这些事实只能证明业务强,不能直接证明股价应该继续涨。

第三个问题:这个标准是否适合当前企业?

Broadcom不是普通半导体公司,它已经被市场放入“AI基础设施核心资产”框架里。这个框架下,市场要求的不只是利润,而是持续扩大的AI确定性。

对普通企业来说,不能照搬AI公司的判断标准。你的问题可能不是“能不能超预期”,而是先证明客户是否真的付费、现金流是否真的改善、产品是否真的产生复购。

第四个问题:哪些信号出现必须暂停、降级或止损?

如果AI收入增速放缓、客户订单低于预期、供应瓶颈影响交付、毛利率承压、竞争者拿走关键客户,就不能继续用“AI大趋势”来解释所有估值。

第五个问题:判断结束后能否沉淀为组织资产?

这次案例不能只沉淀成一句“市场太苛刻”。

它应该沉淀成一套判断模型:

好数据是否足够好,取决于它相对于预期的位置。

第一,预期风险。

AI公司最危险的不是增长慢,而是市场已经提前相信你会高速增长。一旦公司只是确认预期,而不是大幅超过预期,就可能被重新定价。

第二,竞争风险。

Broadcom在AI定制芯片和网络芯片中地位重要,但Nvidia仍然主导AI加速器生态,Marvell等公司也在争夺定制AI芯片市场。客户不会只看一家供应商。

第三,供应链风险。

AI半导体增长需要先进制程、先进封装、高带宽内存、网络互连和长期产能规划。收入指引能不能兑现,最终还要回到供应链交付能力。

第四,估值风险。

当一家公司的股价已经因为AI叙事大幅上涨,容错空间就会缩小。好公司也可能因为“不够惊喜”而下跌。

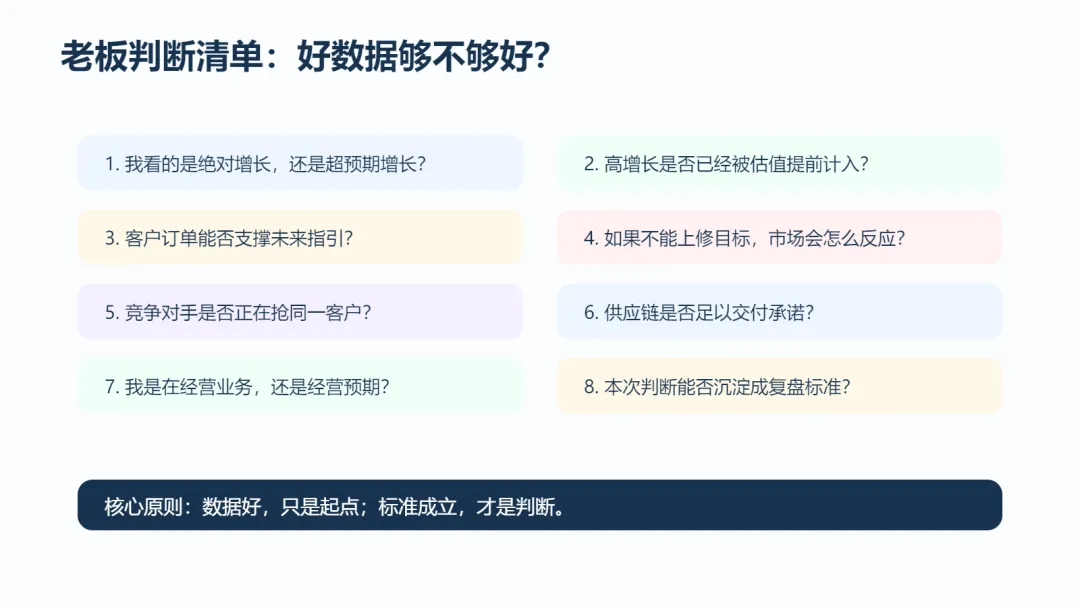

5、最后给老板一个判断清单

1. 我看的是绝对增长,还是超预期增长?

2. 这组数据是证明了趋势,还是只兑现了市场已经相信的预期?

3. 客户订单是否能支撑未来收入指引?

4. 高增长是否已经被估值提前计入?

5. 如果不能继续上修目标,市场会如何反应?

6. 我的竞争优势来自技术、客户关系,还是行业景气?

7. 供应链是否足以支撑未来承诺?

8. 哪个指标恶化,说明AI叙事必须降级?

9. 我是在经营业务,还是在经营预期?

10. 这次判断能否沉淀成下一次财报复盘标准?

6、符合元策道的标准的标准

Broadcom这个案例的价值,不在于证明它差。

恰恰相反,它的业务很强。

但正因为业务很强,才更值得老板学习:

当一家公司被市场放进高预期框架里,判断标准会被自动抬高。

普通分析会问:AI收入增长143%,为什么股价还跌?

元策道要问:市场原本用什么标准给它定价?这组数据有没有超过那个标准?

真正决定企业命运的,不是数据好不好,而是数据相对于标准的位置。

最终结论评分:96/100。这个结论可靠度高,因为它没有否定Broadcom的经营质量,也没有简单归咎于市场情绪,而是把“经营数据”和“资本预期”拆开。它对老板的价值在于:提醒企业不能只证明自己增长,还要知道外部世界正在用什么标准评价你的增长。

今天的元策道判断结论是:

Broadcom不是因为AI不强而下跌,而是因为AI强已经被市场提前计入。对老板来说,真正该学的不是“增长143%还不够”,而是:当企业进入高预期区间,判断标准会从“有没有增长”升级为“能不能持续超预期”。