夜雨聆风

夜雨聆风

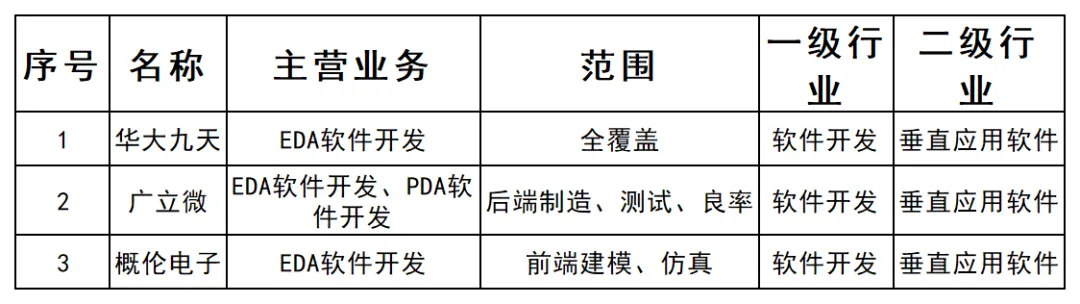

大家好,今天想和大家分享三家主营芯片设计软件研发的企业:华大九天、盖伦电子、广立威,并对三家企业做详细对比分析。

这三家企业均专注于EDA 软件开发。EDA 全称电子设计自动化,简单来说,就是依托计算机辅助技术,完成芯片设计、制造、封测全流程模拟工作。大家可以把 EDA 软件类比成飞行模拟训练系统:想要学习驾驶飞机,需要借助模拟环境反复练习;芯片设计也是同理,EDA 软件就是芯片设计企业的 “模拟工具”。

借助 EDA 软件,芯片设计企业能够大幅削减芯片研发成本,成本的降低进一步带动整个芯片设计行业蓬勃发展,也推动了下游半导体产业的整体繁荣。

从业务布局来看,三家企业各有侧重:华大九天的 EDA 软件实现全流程覆盖,广立威主打芯片设计后端环节,盖伦电子聚焦前端建模与仿真。为方便理解,下面简单介绍 EDA 整体工作流程:前端核心工作为代码编写与仿真,后端则是完成芯片物理版图设计。前端建模,是 EDA 软件通过数字模型模拟真实晶体管的电气特性,盖伦电子与华大九天均深耕该领域。完成建模后,可对电路进行虚拟运行测试,能在芯片正式投产前排查各类问题。

数字后端,是将仿真完成的电路,转化为可直接用于生产制造的物理版图,主要包含布局、布线、验证三大工作,本质就是把虚拟代码转化为实体生产图纸,供给芯片企业落地生产。

结合主营范围再做划分:华大九天覆盖 EDA全流程,兼顾前端与后端;广立威侧重制造、测试、良率优化,聚焦后端领域;盖伦电子专注建模与仿真,主打前端业务。

华大九天的全覆盖包含两层含义:芯片种类全覆盖与设计流程全覆盖。一方面,其软件可适配存储芯片、逻辑芯片等各类芯片产品;另一方面,针对单一芯片品类,可打通从前端设计到后端落地的全部环节,横向、纵向均实现全面布局。这一特性给下游芯片设计企业带来极大便利:芯片从前期设计到后期测试,可全程使用同一款 EDA 软件,彻底规避软件版本不兼容的问题,这也是华大九天最核心的竞争优势。而广立威、盖伦电子仅布局部分环节,客户在进行芯片研发时,需要搭配多款不同 EDA 软件使用,不仅会产生版本兼容问题,还会额外增加综合使用成本。

三家企业虽服务于半导体产业,但其本质均为软件企业。软件行业具备鲜明特征:前期研发投入成本极高,但产品复制、二次售卖的成本极低,边际成本基本趋近于零,典型代表如微软 Windows 系统。系统研发、后期维护需要投入巨额资金,但无论售卖给单个客户还是海量客户,新增成本几乎没有。该行业也因此形成强者恒强、大者愈大的马太效应,新入局者很难撼动老牌头部企业。对比半导体制造企业就能明显看出差异:像相关芯片制造企业,需要持续投入资金修建工厂、扩充产线,重资产属性突出;而软件企业完成产品研发后,几乎无额外生产投入,行业壁垒高、头部聚集效应极强。

一、EDA 行业整体现状

EDA 软件是集成电路产业链的核心基础设施,行业技术门槛极高,壁垒体现在复杂算法体系、先进工艺适配能力、全流程设计平台、超大规模算力、产业生态协同等多个维度,也是全球半导体领域技术壁垒最高、战略价值最突出的赛道之一,能够独立研发 EDA 软件,足以体现企业顶尖的技术实力。

从行业市场规模来看:

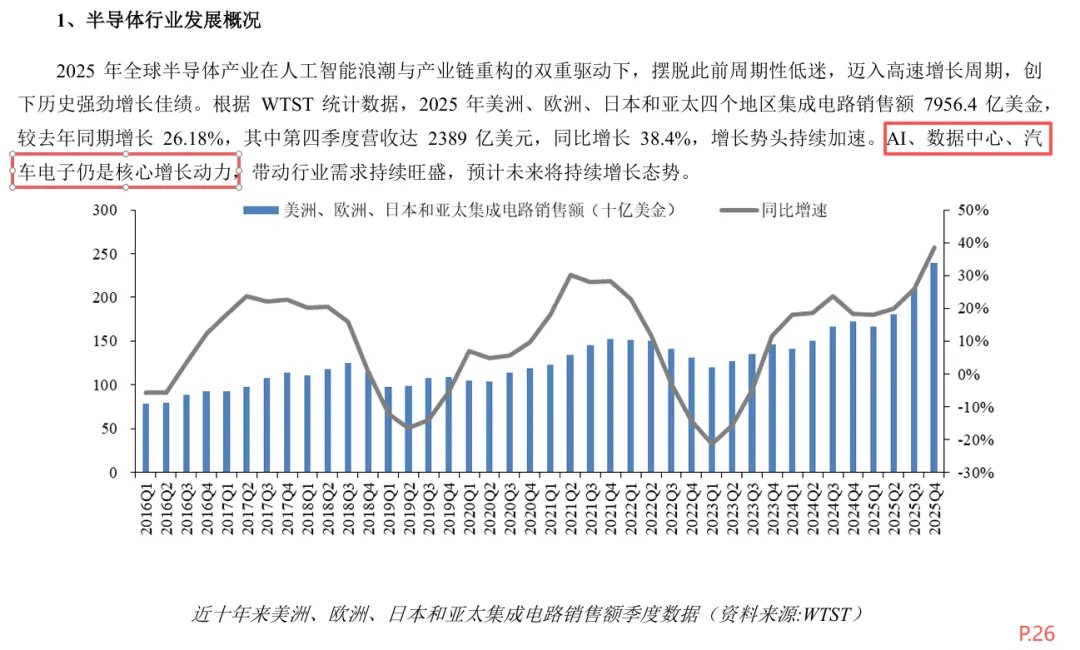

2025 年,美洲、欧洲、日本、亚太等地区集成电路总销售额达 7900 亿美元,同比增长 26%。销售额大幅上涨主要依托 AI、数据中心、汽车电子三大领域,预计未来数年,集成电路行业仍将保持高速发展。

2024 年中国 EDA 市场规模为 136 亿元,近五年行业平均增长率 6.55%。对比来看,全球半导体市场规模折合人民币约 5.6 万亿元,国内 EDA 市场体量占比极小。

目前全球 EDA 市场长期被新思科技、楷登电子、西门子 EDA 三大海外巨头垄断,三家合计占据 74% 的市场份额。受行业头部聚集特性影响,国内 EDA 企业在全球市场突围难度较大。

而国产 EDA 近些年能够快速发展,主要源于供应链安全需求。受外部相关政策影响,国内半导体设计企业为保障供应链自主可控,开始优先选用国产 EDA 软件。客观来讲,海外 EDA 企业在技术实力、产业生态上依旧领先国内企业,但国产替代为本土 EDA 厂商创造了发展空间。

此外,广立威旗下拥有 PDA 软件,是面向硅光芯片的成套设计工具。依托光模块产业风口,硅光芯片赛道发展迅猛,也带动了相关软件业务增长。

二、EDA 行业核心发展特点

AI 与 EDA 深度融合:在传统技术体系下,新晋 EDA 企业很难超越老牌巨头;而 AI 技术掀起行业变革,也为国内厂商实现弯道超车提供了机会。

行业整合并购频繁,生态化竞争加剧:行业内企业并购动作持续,市场竞争逐步从单一产品竞争转向整体生态竞争。

国产替代进程全面加速:供应链自主可控需求提升,国产 EDA 产品落地场景持续拓宽。

三、华大九天企业基本情况

华大九天全称为北京华大九天科技股份有限公司,注册地位于北京市朝阳区,所属行业为软件开发,实际控制人为中国电子信息产业集团有限公司,属于中央企业。

(一)人员与薪酬

公司现有员工 1460 人,人均年薪 60 万元。对比同领域企业豪威集团(人均年薪 51 万元),能直观体现出华大九天的高技术属性,也印证了 EDA 行业整体技术门槛高于普通芯片设计行业。

(二)经营营收

2023 年营业收入:10 亿元

2024 年营业收入:12 亿元

2025 年营业收入:13 亿元

国内 EDA 整体市场规模约 140 亿元,华大九天市占率达到 1/10。叠加海外三大巨头 74% 的市场份额,头部企业合计占据国内 84% 的市场,行业集中度极高。

从营收地域划分:境内业务占比 90%,境外业务占比 10%;企业整体毛利率常年维持在 90% 以上,盈利水平优异。

(三)技术布局

华大九天技术覆盖范围广泛,可提供数字芯片设计、模拟芯片设计、存储芯片设计、先进封装设计、3D IC 设计等全品类 EDA 软件。

数字芯片:主要应用于 AI 算力领域;

模拟芯片:多用于汽车电子、功率半导体领域;

存储芯片:当前市场热度较高;

先进封装、3D IC 设计:属于前沿技术,先进封装与 AI、数据中心、硅光 CPO 技术深度关联,3D IC 更是行业最新核心技术。

公司两大核心发展方向:AI+EDA融合应用、发力国内稀缺的 3D IC 设计领域,逐步构建专属技术生态壁垒。

(四)成本、研发与客户

成本结构:作为轻资产软件企业,公司无大额固定资产、原材料成本,核心支出为人员薪酬,另一项主要成本为委外费用,即部分技术服务工作外包给第三方机构产生的费用。

研发投入:研发费用占营业收入比例高达 64%,属于典型的高研发投入型科技企业。

客户结构:前五大客户中,第一大客户营收占比 18%,客户集中度相对偏高。

(五)股权与股东情况

公司股东总人数 5.06 万人,人数偏少;前十大流通股东合计持股占比 74%,主要以原始股东为主。

(六)财务状况

应收账款:账面应收账款 6 亿元,其中一年期以内应收账款 5.3 亿元,占比 88%。下游客户均为资金实力雄厚的芯片设计企业,应收账款回款风险极低。

现金类资产:其他流动资产 11 亿元(全部为定期存单),其他非流动资产 10 亿元(一年以上定期存单),均为低风险现金类资产。叠加账面现金,公司现金类资产总计超 30 亿元,现金流十分充裕。

负债与盈利:资产负债率仅 14%,资产结构优质;一季度净利润出现阶段性亏损,但营业收入保持稳步增长。

估值:当前市净率为 10 倍,市盈率处于亏损状态。对于半导体类高新技术企业,传统市盈率、市净率估值参考意义有限。

(七)企业风险提示

海外老牌 EDA 厂商技术积淀深厚,产品良率、综合性能具备明显优势,市场竞争压力大;

技术迭代风险:EDA 软件需要紧跟芯片制造工艺持续升级,技术更新速度快,一旦技术掉队,将对企业发展造成重大影响。

四、华大九天综合总结

(一)核心优势

政策优势:所属半导体 EDA 赛道为国家重点扶持领域,国产替代政策红利持续释放。

财务优势:资产结构优质,负债率低,现金储备充足,抗风险能力强。

行业地位优势:国内 EDA 行业龙头企业,实现芯片品类、设计流程双重全覆盖,综合技术实力位居国内首位。

(二)主要风险

估值风险:半导体赛道整体估值偏高,存在估值波动风险。

行业格局风险:软件行业马太效应显著,海外三大巨头占据全球 74% 市场份额,华大九天国内市占率仅 10%,双方体量差距悬殊,行业资源持续向海外龙头集中,本土企业突围难度较大。

以上就是本次分享的全部内容,大家可以在评论区补充更多观点。本文内容仅供交流参考,不构成任何投资建议。