夜雨聆风

夜雨聆风

凌晨两点,光学实验室里,一位博士生盯着屏幕上AI生成的超构表面优化方案发呆——这个他原本打算花三个月调参的设计,算法只用了三秒。三秒,是他和AI之间的效率差距。

设计时间从数月压缩到毫秒,论文产出增长三分之一,AI光模块市场一年增长近六成……AI正在全面影响科研与产业生态。基于《光子技术前沿蓝皮书》、arXiv最新综述以及Science等期刊发表的大规模数据分析,我们想探讨一个更深入的问题:当AI开始自主设计光子芯片、自动完成实验对准、甚至批量生成学术论文,光学研究者还剩下哪些不可替代的领地?

设计一个光子集成电路需要多久?传统答案:几个月。AI时代的新答案:几秒钟。据研究报道,基于AI的端到端(E2E)设计架构,通过构建可微分的超构光学正向求解器,将光学设计时间从数月级直接压缩到了毫秒级——不是10倍、100倍的改良,而是10⁶倍的效率跃迁,这意味着一个研究者整个博士期间能完成的设计迭代,AI可以在喝一口咖啡的时间里跑完。此外,设计的数据结果则有着更为直接的冲击力:在双偏振多波长全息复用设计中,AI设计的重构图像PSNR值在X和Y偏振通道分别提升了4.26 dB和2.84 dB,SSIM值分别提高了6.46倍和5.78倍。不是“大致相当、略快一点”,而是全方位反超。

AI驱动的设计自动化同样在光子集成电路(PIC)领域同步上演,AI可以将器件仿真时间从小时级压缩到秒级(提速10³倍),将逆向设计循环时间从天级压缩到分钟或小时级(提速10²-10³倍),此外在Apollo框架优化方面的表现更令人咋舌:可布线性从传统方法的约51%跃升至94%以上,面积压缩比最高可达30倍,能效提升至22.3 TOPS/W,较基线提升超过10倍。

在实验环节方面,MIT等机构开发的AI驱动机器人平台,整合生成式AI、计算机视觉和机器人技术,可以自动完成自由空间光学实验的设计、组装和微米级精细对准——一致性已经超越人类操作员。德国马克斯·普朗克研究所的案例则揭示了一个更微妙的趋势:在量子计算机信号放大器设计中,AI发现的方案仅需3个模式和3条相互作用路径,而传统设计需要4个模式和6条路径——复杂度直降50%。AI不仅做得更快,而且想得更“省”。

当AI可以在毫秒级完成研究者数月的工作,光学设计中那些依赖“直觉”“经验”“试错手感”的知识,还剩下多少不可替代的价值?这不是一个未来的问题。它已经摆在每一个光学实验室的门口。

2025年发表在《科学》杂志上的一项研究,分析了arXiv、bioRxiv和SSRN三大预印本平台2018年至2024年间超过200万篇论文,发现使用大语言模型辅助写作的研究者,论文产出增加了约三分之一。在bioRxiv和SSRN等平台上,这一增幅甚至超过50%。对非英语母语的研究者,尤其是来自亚洲机构的科研人员,产出增幅更高达43%至89.3%。AI正在重塑全球科研生产力的地理分布,而这一趋势在光学领域同样清晰可见。

根据《光子技术前沿蓝皮书》,对光子技术领域83种重要期刊2014—2023年25.6万篇论文的分析显示,中国十年间产出103,177篇论文,占全球总量的40.26%,美国以40,554篇(15.83%)位列第二。在“光学+AI”这一交叉方向上,增长同样显著,尤其在2020年后热度明显提升。更细分的微纳光学设计领域,AI应用论文从2012年的3篇增至2022年的51篇,十年增长17倍。但相比论文数量的膨胀,更值得追问的是:AI究竟在把光学研究引向何方?

答案是清晰且令人意外的:AI不仅在帮人写论文,还反过来“定制”光子学的研究议程。过去是先有器件再找应用,如今应用端的算力饥渴正在向光子学下订单。数据中心光互连是这场变革中最炙热的战场——面对大模型训练对算力的无尽渴求,传统电互连的带宽和功耗正触碰物理极限,产业界和学术界的目光同时转向了光子学方案。在这条新赛道上,中国激光杂志社旗下的期刊,正在成为关键成果的首发阵地:Advanced Photonics的“Emerging Trends in Photonic Quantum Computing”联合专题、《光学学报》的“信息光子器件与集成”专题、Photonics Research的“Advancing Integrated Photonics”虚拟专题——每一个专题都在尽力促进“AI+光子学”这一交叉领域的发展。

对光学领域的科研工作者而言,上述趋势也意味着一个不容回避的追问:当AI应用端正在反向定制光子学的研究热点,你在追逐的方向,究竟是属于自己的科学问题,还是AI递给你的订单?

连论文的思想深度都在被稀释,这场变革就不止发生在方法层——它正在改写“什么值得研究”的定义本身。最深层的变革,发生在科研方向的底层逻辑。

传统光学研究遵循“经验试错与理论推演”的范式:研究者基于物理直觉提出结构,通过实验验证,反复迭代。AI正在将这种逻辑彻底颠倒——研究者只需指定期望的光学功能,算法便自动探索并生成最优结构。当设计范式从“正向推演”转向“逆向生成”,“做什么研究”这件事本身,也被推上了重新定义的审判台。

学科边界在消融。光学研究正从单一器件的局部优化,向跨层次、全栈系统的协同设计升级。电子-光子设计自动化(EPDA)要求从器件、电路、系统、算法到物理实现进行全生命周期协同。研究者已在arXiv发表跨层协同设计与自动化框架,将物理AI求解器、制造感知的逆向设计与光子神经网络算法整合为可扩展的EPDA工具栈,旨在推动光子AI系统开发的“民主化”。这条路径并非纸上谈兵——广立微并购LUCEDA、Cadence将GPU加速光子仿真引入Virtuoso平台等产业动向,已显露实体雏形。光学研究者,正被迫从“器件物理专家”转变为“系统架构师”。

市场也在重塑方向。据Yole Group 2024年报告,硅基光子集成芯片(PIC)市场2023年规模为9500万美元,预计到2029年将增长至超过8.63亿美元,年复合增长率达45%。应用场景从传统的数据中心光互连,扩展到AI计算加速、量子信息处理、生物光子学智能诊断、自动驾驶激光雷达。光学研究的热点,正在被AI的应用场景重新定义——不是基础研究在推动应用,而是应用端反过来“定制”基础研究。

甚至科研组织方式也在改变。IEEE Photonics Technology Letters发表的研究提出了一种协同光子晶体光纤性能优化框架,允许来自不同机构的专家分享设计知识并协作优化,而无需直接数据交互。科研正从PI制的“小作坊”向平台化全球协作转型,从愿景逐步变为制度现实。

如果说科研实验室里的效率提升是“润物细无声”,产业端的变化则是海啸级别的。AI算力中心,是这场海啸的震中。算力中心内部,从GPU芯片到服务器机架,从训练集群到推理节点,数据流动依赖一条无形的高速公路——光互连。这条公路的“路面宽度”,由光模块决定。

推动这轮狂飙的,是三层需求的叠加。

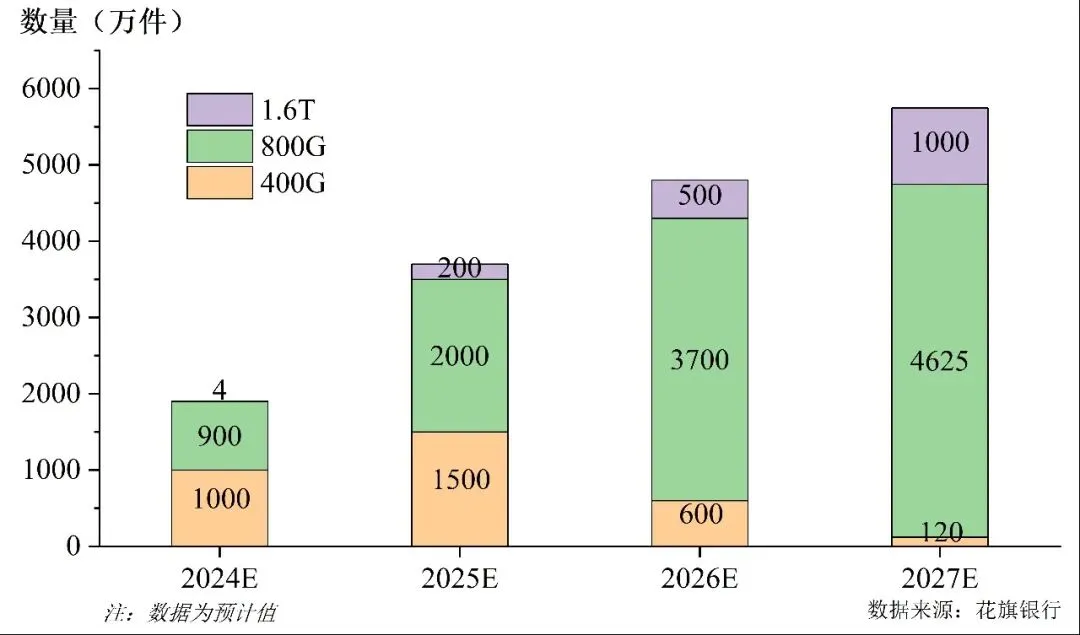

第一层,技术迭代在加速。算力中心光互连正经历“400 G→800 G→1.6 T”的快速切换,迭代周期持续缩短。据LightCounting数据,2025年800G PAM4芯片组出货量翻了近三番,2026年800 G光模块出货量将再翻一番以上,而1.6 T光模块则将从较小基数跃升至数千万端口量级。第二层,推理需求正在超越训练,而推理阶段对光模块的需求密度可达训练阶段的3至5倍——AI越普及,对光模块的胃口越大。第三层,云厂商的资本开支正以前所未有的速度向AI倾斜。微软、谷歌、Meta、亚马逊四大云厂商2025年和2026年资本开支总和预计分别达4065亿美元和5964亿美元,同比增长均超过45%,其中用于AI基础设施的比例持续攀升。三股力量汇聚,将算力中心光模块推上千亿级轨道。

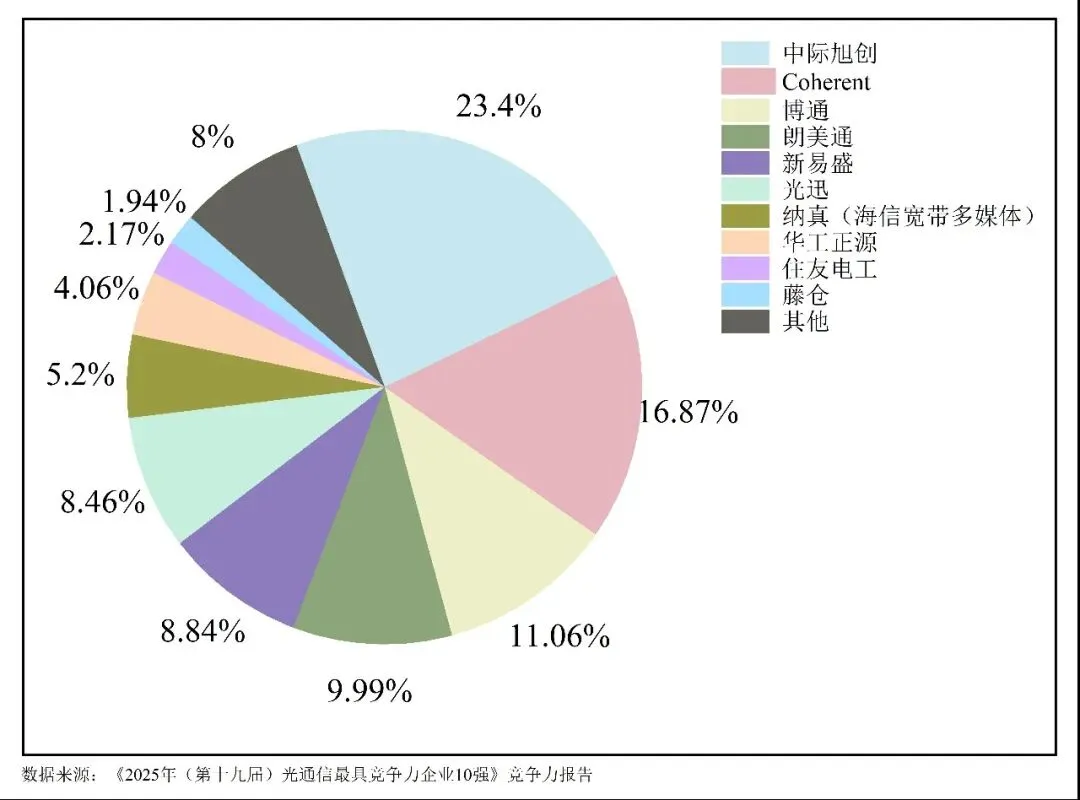

中国企业在这场竞赛中已占据核心地位。花旗银行预测,2026年全球800G光模块出货量将达3700万只,同比增长85%,中国光模块厂商在其中的份额预计超过50%。全球TOP10光器件与光模块企业中,中国占据5席——中际旭创以23.4%的全球份额稳居行业榜首,其800G产品全球市占率超40%,1.6 T市占率更是高达50%以上;新易盛则以8.8%的份额位列第五,从2023年的第7位跃升至如今的位置,成为过去一年排名攀升最快的挑战者。高端产品正推动企业盈利能力改善:1.6 T光模块的毛利率普遍可达42%以上,头部企业采用硅光子方案后甚至可达47%。技术路线上,硅光子方案正加速成为主流,预计到2026年渗透率将达50%。LPO技术也已实现批量交付——新易盛的800G LPO模块功耗降低50%,已获Meta、亚马逊等头部客户订单。

图1 2024-2027 年全球高速光模块出货量预测图

图2 2025年全球光模块企业分额

在AI大模型进入万亿参数时代的背景下,光互连正在成为超节点集群的“神经中枢”。光学连接支出占前五大云公司资本开支的比重,预计将从2025年的2.7%上升至2026年的3.1%,到2031年进一步提升至4.1%——这个比例的持续攀升,意味着光模块在AI基础设施中的战略地位正在被重新定价。

然而,份额第一并不意味着控制力第一。拆开一台算力中心光模块,最核心的价值不在封装和制造环节,而在那颗指甲盖大小的光芯片上。而恰恰在这一环,中国企业的底气远没有市场份额那么足。供应链的紧绷,首先体现在核心芯片的产能上。EML激光器和CW-LD等光电芯片因产能配置问题陷入持续供应紧张,光学对准等高精度制程能力也限制了产能的快速释放。据TrendForce报告,英伟达已战略性地锁定主要EML芯片供应商的产能,现货市场交期已排至2027年以后。LightCounting指出,目前需求超出供应约30%。整个产业链的采购模式正在被动重塑——头部厂商已从现货采购转向策略性长约,以牺牲灵活性换取供应安全。

但比供应紧张更致命的,是技术壁垒。据中商产业研究院数据,在算力中心光模块最核心的光芯片领域,国产化进程严重滞后:10 G芯片虽已达到约60%的自给率,但25 G及以上速率的高端光芯片国产化率仅为4%,严重依赖进口。而随着光模块速率从800 G向1.6 T、3.2 T攀升,光芯片在整机中的价值占比正从30%向45%提升——这意味着谁掌握了光芯片,谁就拿走了产业链上最大的一块蛋糕。更值得警惕的是,这个蛋糕正在越做越大,但中国企业在最核心的那一层,底牌依然有限。市场正以每年超50%的速度膨胀,技术被强行拔高,供应链正在重构。中国企业在全球光模块市场抢下份额第一的同时,那4%的芯片自给率,如同一根暗刺,始终埋在这场繁荣狂欢的最深处。

AI正在以远超预期的速度重塑光学领域的就业版图,技能需求正在经历一场残酷的结构性洗牌。基础光学装配等传统岗位面临自动化替代的压力,而具备AI与光学复合技能的人才,已成为企业争抢的稀缺资源。据行业薪酬报告,AI相关技能已形成显著的薪资溢价——以算法工程师为例,AIGC算法工程师的平均薪资较普通算法工程师高出近18%。与此同时,行业调研显示,绝大多数光学企业都存在AI相关能力的技能缺口,而新兴的AI赋能型职位中,有相当高的比例需要独特的人类综合技能。更值得深思的是,再培训项目的投资回报率可达130%至200%(三年内),但愿意、且能够完成这种跨学科能力跃迁的在职人员,始终只是少数。

目前,光学就业市场正在分裂为两个世界:一端是被AI替代的传统岗位,另一端是开出更高薪酬却找不到合适人选的新职位。世界经济论坛《2025年未来就业报告》预测,到2030年,全球劳动力市场将出现相当于当前总就业量14%的新岗位——约1.7亿个,同时约8%的现有岗位(9200万个)将被取代,净增长7%,相当于净增7800万个岗位。增速之下,光学行业的用人焦虑却远未消解。据SPIE 2024年对光学企业的调查,98%的受访公司表示,他们在招聘合格工程师和技术人员方面存在困难。一端是岗位激增,一端是招不到人,人才市场供需之间的裂缝,正在撕开一道时代性的鸿沟。

这道鸿沟在美国市场尤为直观。麻省理工学院参与的一项研究指出,到2030年,仅美国光学和光子学行业每年就可能需要新增约3500名“中等技能工人”,其中包括约2200名新工程技术人员。目前的人才培养体系远远跟不上产业扩产的速度——有研究估算,到2030年,美国光子学行业还需新增42000名中等技能技术工人,而这需要再建设约100个相关培训项目来支撑。产能扩张与人才供给之间,横亘着一条结构性的深沟。这道鸿沟的另一侧,学术生产正在经历一场更隐蔽的“通货膨胀”。

回到最初那个朴素的问题:AI究竟是光学的工具,还是光学的竞争者?

答案是复杂的。它让设计快了10⁶倍,让论文产出增长了三分之一,让AI光模块市场一年增长近六成,让大量新岗位应运而生。但硬币的另一面是——多数公司招不到合适的人,高端芯片的自给率停在4%,论文的研究议程正在被应用端反向定制,越来越多的研究者开始怀疑,自己引以为傲的直觉,是否还有价值。或许,真正的问题不在于AI能做什么,而在于我们愿意放弃什么,又必须坚守什么。

当AI可以在毫秒间生成一个优化结构,人类的不可替代性或许不在于计算更快,而在于提出更根本的问题。当AI可以批量生产符合规范的论文,我们的价值或许不在于写作更流畅,而在于建立更有洞见的连接。当AI可以预测下一个市场热点,我们的意义或许不在于追逐风口,而在于判断什么值得被研究。

光学,归根结底,是一门关于“看见”的学科。显微镜让人类看见了细胞,望远镜让我们看见了星云。今天,AI像一面新的透镜,让我们看见了从前忽略的盲区,也映照出效率崇拜下的代价。

在AI时代,光学研究者最需要保持的,或许正是那种超越数据和算法的“看见”——看见问题背后的问题,看见效率之外的伦理,看见技术狂欢中那些被遗忘的尺度。因为最终,决定光学走向何方的,不是AI的算力,而是人类的眼光。

科学编辑 | 赖寿强

编辑 |吕璇

End

免责声明

本文中所出现的所有图片均为转载,如涉及版权等问题,请作者在20个工作日之内来电或来函联系,我们将协调给予处理(按照法规支付稿费或删除)。