夜雨聆风

夜雨聆风深度 | Token经济学

Token烧不动了?AI账单失控,华尔街吵翻了

静姐的财富第六感 · 原创

核心判断:一张Token支出指数连跌7天,引爆了华尔街关于"AI基础设施投资逻辑是否成立"的终极辩论。AI行业正在从"不看成本、只管扩张"切换到"账单失控、被迫算账"。

读完你能知道:那只"全市场最重要一张图"在说什么、谁在疯狂烧Token谁在紧急叫停、Token→GPU→DRAM→数据中心的连锁传导、以及中国在这场辩论中站在两条不同时间线上的位置。

⏱ 8分钟 · 适合关注AI产业链、科技投资、宏观配置的读者

2026年以前,没人关心Token花了多少钱。

模型越强越好,Token越多越好。Meta内部比谁Token刷得多。亚马逊Kiro搞了个"Kirorank"内部排行榜。员工为了让AI做毫无意义的任务,拼命刷榜。

然后账单来了。

一家企业单月Claude花费5亿美元。GitHub Copilot从按月订阅改成按Token计费后,用户账单从$45跳到$847。

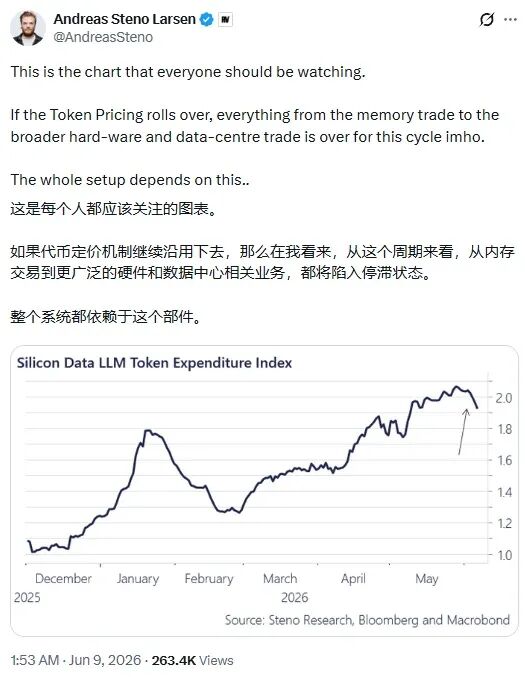

6月9日,一张图引爆了整个华尔街。

一句话:AI的"石油账单"第一次摆上了桌面,所有人都在问——这油到底烧得起,还是烧不起了?

01全市场最重要的一张图

先看这张图。Silicon Data发布的LLM Token支出指数——衡量全市场每用100万Token平均付多少钱。

连跌7天。过去12天跌了11天。创下2026年1月以来最长连跌纪录。

这张图不是用量指数——它是支付意愿指数。它在问:全市场还愿意为每一Token付多少钱?

宏观策略师Andreas Steno Larsen在6月9日发帖,语气毫不含糊:

"如果Token定价持续走弱,本轮周期中从内存到硬件再到数据中心的交易——可能宣告结束。"

一句话刺中了所有AI投资者的神经。GPU、DRAM、数据中心的资本开支,全部建立在同一个假设上——Token需求会一直涨。如果这个假设动摇了呢?

一句话:AI投资的"第一块多米诺骨牌"不是什么宏大叙事,是一张小小的Token支出指数。它倒下了,后面的GPU、DRAM、数据中心,一个都跑不掉。

02账单失控——"Tokenmaxxing"的狂欢与反噬

为什么Token支出指数在跌?因为它背后是一连串"烧过头了"的故事。

$5亿的Claude账单。

Axios报道:一位AI顾问的某个企业客户,单月在Claude上花了5亿美元。原因?没有给员工设Token用量上限。

亚马逊的Kirorank闹剧。

Kiro平台搞了个内部排行榜,员工为了刷榜让AI做毫无意义的任务。高级副总裁Dave Treadwell被迫承认问题——测试版仪表盘已经下线。现在改用"归一化部署"指标:追踪AI代码的实际价值,而不是Token消耗量。

GitHub Copilot的账单炸弹。

6月1日,Copilot从按请求收费切换为按Token计费。Reddit用户反馈:月度费用从不到$45暴涨到$847。GitHub CPO表态:"随着智能体AI兴起,旧有定价模式已不可持续。"

整个行业正在从"补贴换增长"转向"按用量收钱"。当真实价格摆在面前时,很多需求会消失。

Uber就是一个活生生的例子:2026年全年AI预算在四个月内耗尽。这不是个例。微软取消Claude Code订阅、亚马逊撤下Token排行榜——大厂自己也在踩刹车。

03Citadel证券的"稀缺经济学"

Citadel Securities发布了一份名为《Tokenomics》的报告。核心判断很简洁:

技术落地的核心:不再是前沿模型理论上能做什么,而是规模化运行AI所需投入品的价格与稀缺性——算力、电力、冷却、内存带宽、推理预算。

然后他们搬出了经济学教科书。价格有三大功能:传递稀缺信号、催生替代动力、将资源配置到价值最高的用途。这三件事,现在同时发生在AI行业。

Citadel的结论很狠:未来最好的回报不会来自那些构建最强模型的公司,而是来自那些降低AI成本、提升效率的公司。

企业AI使用正在形成两条路径:

专业高ROI任务:前沿模型,成本虽高但回报确定

日常生产力任务:更便宜的模型,成本效益压倒一切

AWS甚至发表了一篇尖锐反驳——更多的AI生成代码并不会让团队更快。它可能反而让团队变慢。引用Honeycomb CTO Charity Majors的实践原则:每一个AI产出都必须有一个人类负责人,如果工程师不愿意在代码上署名,它就不会发布。

04多头的反驳——"需求翻倍,指数腰斩"

空头有图有数据,多头也有自己的数学。

假设前沿模型每百万Token收$10,便宜模型收$1。某个月,100单位用量全在前沿模型→支出指数=10。下个月,需求翻倍到200,但这200全部切到了便宜模型→指数直接掉到5.5。

需求翻了一倍。指数却腰斩了。支出指数下跌≠AI需求萎缩。它可能意味着需求在往更便宜的模型迁移。

摩根大通TMT分析师Mark Schilsky说得很干脆:当前的Token支出乱象只是"通往更高支出的最小减速带"。

高盛Jim Schneider测算:到2030年,代理式AI将推动Token消耗量增长24倍。

Coinbase CEO Brian Armstrong预测:未来12-18个月,80%的AI工作负载会迁移到成本低99%的模型上,只有20%需要极致智能的任务留在前沿模型。

Hugging Face CEO更直接:本地模型在真实世界查询中的准确率已到71.3%,成本几乎为零。

多头逻辑的核心:更便宜的模型不是需求退潮——恰恰相反,成本门槛越低,部署越广。六天连跌?去年在采用高峰期发生过四次。

05从Token到英伟达——第一张多米诺

这张图之所以吓人,不在于它本身,而在于它的传导链:

Token支出下降 → GPU算力需求预期下调 → DRAM内存需求预期下调 → 数据中心需求预期下调 → 英伟达、存储芯片厂、云服务商的资本开支全部重估

高盛半导体分析师Jim Covello直言:"当前产业链繁荣是以牺牲上游消耗为代价的,几乎所有价值都流向了半导体公司,这种状况不可持续。"

投资人Tommy Shaughnessy警告:AI大厂利润率深度为负。一旦企业直面按量计费的真实价格,支撑GPU采购和模型训练的资本流动将面临逆转。

一句话:这场辩论不是在讨论Token本身——它是在讨论过去两年整个AI硬件投资逻辑的"地基"还稳不稳。

06中国——两条时间线交错的地方

中国在这场Token经济学辩论中的位置,不是"躲过风暴"那么简单,而是同时站在两条不同的时间线上。

时间线一:跟着英伟达飞上天的叙事,到了一个需要重新审视的节点。

过去18个月,全球AI硬件投资建立在一个简单假设上:Token消耗量永续增长→GPU需求永续增长→英伟达永续增长。现在这个假设的第一环正在松动。

如果全球Token支出增速放缓,英伟达的估值逻辑、DRAM的供需预期、数据中心的资本开支节奏——全部需要重新定价。中国跟这条线的公司——英伟达供应链上的光模块、PCB、服务器代工——同样要面对这个重估。

跟着英伟达飞上天的传统AI膨胀叙事,似乎来到了一个拐点。

时间线二:国产AI芯片替代,才刚刚开始。

这是完全不同的逻辑。国产芯片不依赖"全球Token消耗量增长"这个假设——它的驱动力是政策替代、供应链安全、自主可控。

燧原科技6月15日冲关科创板,标志着国产AI芯片IPO窗口正式打开。华为昇腾的生态建设在加速,从"能用"到"好用"的跨越正在进行。工信部全面定调"AI+"行动,算力基础设施国产化是核心命题。

这条线的逻辑不是"AI用得多所以芯片卖得好"——而是"不管AI用得多少,芯片必须是自己造的"。

所以中国AI硬件投资的真正分化在于:

对外依赖型公司——面临全球Token拐点的重估压力。

国产替代型公司——站在一个与Token经济学无关的、政策驱动的独立起点上。

这两条线的时间差,就是接下来中国科技投资最大的结构性机会——或者陷阱。

最后

这场辩论本质上是在回答一个问题:

AI的"石油"到底会不会越来越贵?

如果会——前沿AI被少数巨头垄断,基础设施投资逻辑稳固。

如果不会——价格战蔓延,成本曲线加速下移,模型公司利润被吃掉,但应用层迎来春天。

那张连跌7天的Token支出指数,正在给出市场的第一张答卷。

✍️ 关于静姐

18年A股实战 · 前券商投顾 · 每天一篇深度,帮你把AI时代的投资逻辑讲清楚

📌 最近写了

美股黑色星期五影响几何?暴雨过后,钱往哪去? · 2027年见分晓:AI泡沫什么时候漏气?盯紧这六个信号 · AI救不了美国经济

👇 还没关注?点击上方「静姐的财富第六感」→ 设为星标每次推送,比别人更早看懂趋势

静姐的财富第六感

看懂AI时代的全球资产重定价

觉得有启发?转发给身边的朋友 ↓