夜雨聆风

夜雨聆风本文仅为教育与方法分享,不构成任何投资建议。市场有风险,决策需谨慎。

这两天科技圈的头条被苹果 WWDC 的 "Siri AI" 抢走了——而且话题度还不小:发布会上股价冲到历史新高约 317 美元,收盘却翻绿,因为大家发现新 Siri 的 "大脑" 其实租用的是谷歌 Gemini。热闹归热闹,但我更想聊一件被盖过去、却可能更重要的事:机器人正在悄悄离开 "演示" 阶段,物理 AI(Physical AI)开始真正落地。

一、AI 的第三级跳:算力需求正在迁移

过去三年,AI 的叙事经历了清晰的三级跳。第一级是训练:把模型练出来,算力高度集中,英伟达的护城河最深。第二级是推理:把模型用起来,谁能把每个 token 的成本压到最低谁就赢,规模决定一切。而现在,第三级正在启动——物理 AI:让模型 "动起来",从数据中心走进真实世界,去开刀、去搬运、去驾驶。

这一级跳的关键,是 AI 不再只是屏幕里的对话框,而要感知物理世界、并实时做出动作控制。它对算力、对仿真、对安全的要求,和前两级完全不是一个量级。这也意味着,受益的公司名单会和 "纯软件 AI" 那一拨明显不同。

二、达芬奇 5:一只被错杀的 "隐形 AI 股"

最典型的样本是手术机器人龙头直觉外科(ISRG)。它的新一代平台达芬奇 5从今年 4 月起规模出货,第一季度就装机 232 台。关键在于:达芬奇 5 的算力是上一代达芬奇 Xi 的一万倍,底层架构由直觉外科与英伟达共同打造,用上了 Blackwell 平台、Isaac 和 Omniverse——也就是说,外科手术 AI 是先在 "数字孪生" 的虚拟手术室里训练,再上真人,新增的算力还撑起了器械尖端的 "力反馈" 这种过去做不到的能力。

但市场怎么定价的?ISRG 今年以来反而跌了约 15%,导火索是医保支付规则(CMS)调整的噪音,有投行据此下调了目标价。一边是手术量指引被上调到 13.5%–15.5% 的加速增长、达芬奇 5 渗透率持续爬升,一边是股价因为短期支付噪音被打折——在我看来,这种 "基本面向上、股价向下" 的背离,恰恰是值得关注的错杀,而不是利空。它本质是一只穿着医疗外衣的物理 AI 股。

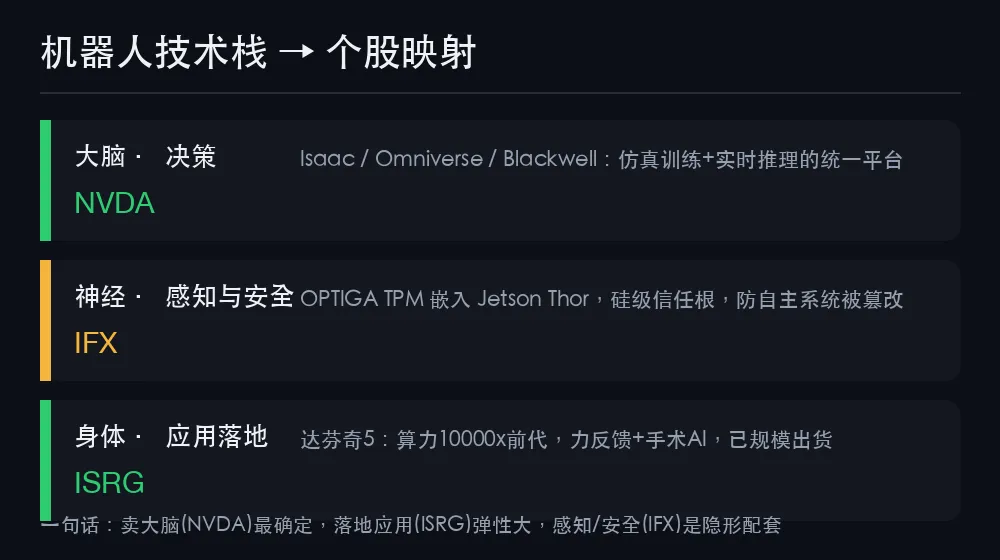

三、技术栈拆解:谁卖大脑、谁卖神经、谁卖身体

物理 AI 不是单一公司的独角戏,而是一条分工清晰的产业链。把一台 "会思考的机器人" 拆开看,可以分成三层,每层都有对应的上市受益方。

大脑(NVDA):英伟达的 Isaac + Omniverse + Blackwell,正在成为机器人开发的 "事实标准平台"——既能做仿真训练,又能做实时推理。无论谁家的机器人跑出来,大概率都要先经过这套工具链,这是最确定的 "卖铲人"。

神经与安全(IFX):英飞凌在 6 月初把自家 OPTIGA TPM 安全芯片嵌入了英伟达的 Jetson Thor 机器人计算平台,在硅片层面建立 "信任根",防止自主系统被软件篡改。机器人一旦进入手术室、工厂、马路,安全就不是加分项而是入场券——这是容易被忽略的隐形配套。

身体与落地(ISRG):真正把技术变成现金流、变成临床价值的,是达芬奇 5 这样的终端应用。它弹性最大,但也最依赖单一赛道的渗透节奏。

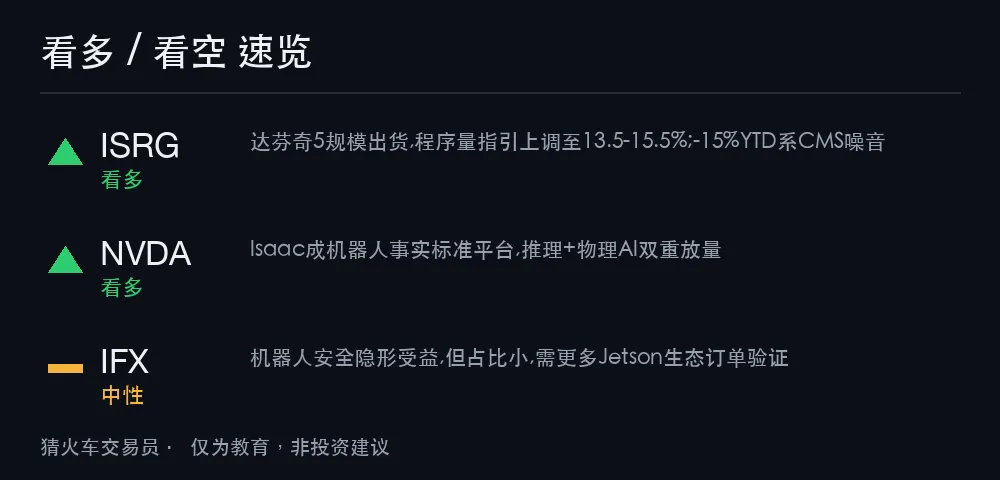

四、看多看空与风险

我的整体判断是:卖大脑的 NVDA 最确定,因为它同时吃推理和物理 AI 两波放量;落地应用的 ISRG 弹性最大,当前估值还被支付噪音压着,属于 "基本面与股价背离" 的观察对象;感知与安全的 IFX 给中性——逻辑成立但占比小,需要更多 Jetson 生态订单去验证。

风险也要讲清楚:物理 AI 的落地周期比软件长得多,达芬奇 5 的渗透要看医院资本开支和支付政策;机器人安全这条线短期更多是 "故事" 而非业绩;而 NVDA 的物理 AI 收入占比目前仍然很小,真正的兑现还需要时间。换句话说,这是一个方向比单点更确定、节奏需要耐心的主题。

回到开头:当所有人都在争论苹果有没有输掉 AI 时,更值得问的或许是——当 AI 开始拥有 "身体",谁在卖大脑、卖神经、卖身体?这条链才刚刚开始。

免责声明:本文所有个股均为案例讨论,仅用于教育与研究方法分享,不构成任何买卖建议。投资有风险,入市需谨慎。

—— 猜火车交易员