夜雨聆风

夜雨聆风6家核心龙头穿越内卷,谁在吃尽产业红利?

很多散户深陷半导体内卷泥潭,只看到了半导体指数持续新高,却忽略盘面早已走出极端分化行情。

当下具备先进封装、芯片核心耗材、功率器件自研能力的龙头持续站稳各条中长期均线,走出持续多头趋势;

反观缺乏核心壁垒的标的则是表现比较差,所以资金抱团核心资产的趋势彻底定型。

叠加两大催化:

一、行业景气

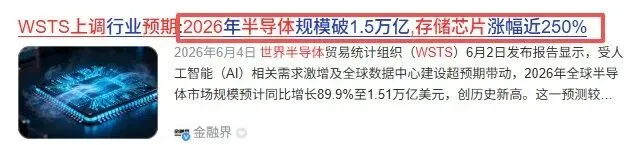

6月4日WSTS 上调 2026 半导体行业预测,全年市场规模达 1.51 万亿美元,AI 驱动存储、先进封装、芯片耗材需求大幅上行。

二、国内政策

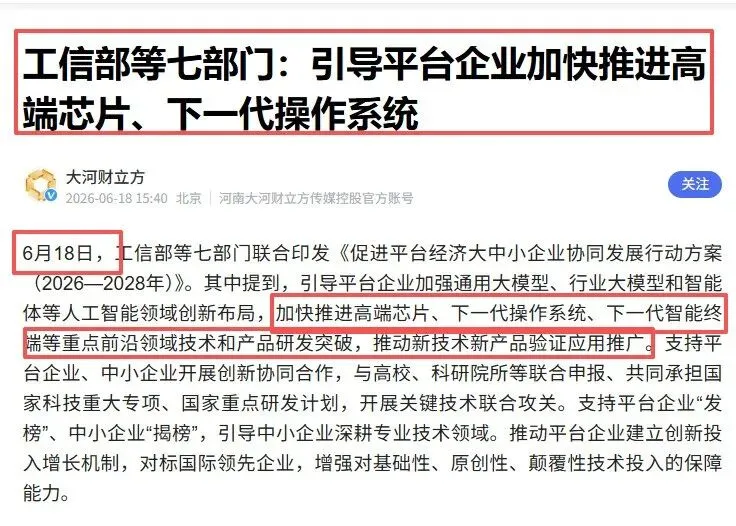

6月18日七部委印发 2026-2028 协同方案,专项扶持先进封测、电子特气、光刻材料、功率半导体国产替代,配套产业补贴。

所以下面精选 6 家覆盖封测、特气、靶材、功率、光刻耗材的全产业链龙头能吃到完整行情红利,尤其是压轴平台型企业赛道独一无二,同业不存在可对标对手。

1、【长电科技】 国内半导体封测绝对龙头

🔸 核心定位:国内第一、全球第三的封测巨头

🔸 业绩驱动:算力芯片订单持续放量,对冲传统消费芯片业务疲软,中长期成长确定性充足。

🔸 抗周期优势:覆盖逻辑、存储、功率、射频全类型芯片封装,兼顾消费、车载、智算多下游。单一行业需求下行不会对整体业绩造成剧烈冲击,抗周期能力突出。

2、【通富微电】 AMD全球核心算力封测供应商

🔸 核心定位:AMD全球独家战略合作封测企业

🔸 客户壁垒:直接承接全球GPU、AI算力芯片封装订单,与海外芯片大厂深度绑定,客户壁垒行业顶尖。

🔸 双线增长:海内外同步布局生产基地,规避国际贸易关税限制;同步承接国内车载、边缘算力芯片封装需求,海内外双线增长逻辑清晰。

3、【中船特气】国产半导体电子特种气体龙头

🔸 核心定位:打破海外垄断的电子特气领军者

🔸 技术突破:公司六氟化钨、高纯氟化氢实现国产突破,已批量导入中芯国际、长鑫、长江存储等头部晶圆厂。

🔸 成长逻辑:持续研发多款晶圆制造高端特种气体,不断完善产品矩阵。单一大客户可实现多品类供气,持续提升单厂营收贡献。

4、【江丰电子】 高纯溅射靶材国产龙头

🔸 核心定位:国内极少数通过台积电先进制程认证的靶材厂商

🔸 市占优势:12英寸大尺寸铜、铝靶国内市占率领先。

🔸 AI驱动:AI高算力芯片镀膜耗材消耗量远高于传统芯片,打开中长期成长天花板。产品同步配套逻辑、存储、功率晶圆厂,同时切入车载芯片供应链,多赛道分散行业波动风险。

5、【扬杰科技 】 国内功率半导体分立器件龙头

🔸 核心定位:六家龙头中市盈率最低标的,兼具低股价、稳定高增长双重优势。

🔸 主力产品:主营MOS、整流管、晶闸管,适配光伏储能、新能源车、工控等高景气赛道。

🔸 市场地位:海内外新能源、家电头部企业核心供应商。功率器件国产替代空间广阔,下游新能源长期需求托底业绩。

⭐ 压轴:【雅克科技】 A股唯一全品类光刻配套材料平台龙头

独家布局壁垒: A股唯一同时覆盖光刻胶配套试剂、电子特气、湿电子化学品、填充材料四大光刻核心耗材上市公司,行业布局模式独一份,不存在直接竞争对手。

抗周期独家优势: 区别仅做单一气体、单一靶材、单一湿化学品企业。存储、逻辑、先进制程晶圆扩产均可带动公司多品类耗材同步放量,抗风险能力全板块第一。

成长壁垒: 持续重金投入高端ArF光刻配套材料研发与头部晶圆厂认证,同步受益成熟制程扩产 + 先进制程突破双重红利。中长期随着国内先进产线落地,高端光刻耗材国产替代空间持续拓宽,先发技术壁垒难以被追赶。

本文仅为行业信息整理,不构成任何投资建议,市场有风险,投资需谨慎

如果您对文中内容观点意犹未尽,想在投资实战中切磋琢磨,那给您推荐一个短线实力派

原创不易,觉得有用的朋友,可以点点关注,后续分享更多干货知识!