夜雨聆风

夜雨聆风点击蓝字,关注我们

各位备考CPA财管的战友们,大家好!今天咱们来盘一道2022年真题计算分析题,主角是小家电企业甲公司的X产品。

明明2022年销量比2021年涨了24%,完全成本法下的税前经营利润却直接腰斩——这背后的“利润魔术”全藏在两种成本核算方法的差异里。这道题全是高频考点:两种成本法的单位产品成本计算、利润差异分析、变动成本法核心优势,很多同学要么算错固定制造费用分摊,要么搞不清存货“吸收/释放”固定制造费用的逻辑,明明会做却丢分。

先看题目

甲公司是只产销X产品的小家电制造企业,相关核算规则:

完全成本法核算产品成本,每年按实际产量分摊固定制造费用;

存货计价采用先进先出法;

不考虑除题干外的其他因素,涉及计算需列出完整步骤,否则不得分。

基础数据

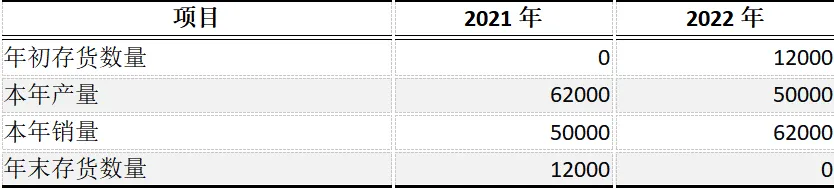

表1:2021-2022年X产品产销量(单位:件)

表2:2021-2022年X产品生产/费用数据

要求(共3问,9分)

(1)分别计算2021年、2022年X产品在完全成本法和变动成本法下的单位产品成本。

(2)分别计算2021年、2022年X产品在两种成本法下的税前经营利润、利润差异,并解释差异产生的原因;简要说明财务经理建议采用变动成本法的理由。

(3)简述变动成本法的核心优势。

解析与答案

(1)单位产品成本计算

两种成本法的核心差异:固定制造费用是否计入产品成本:

✅完全成本法:产品成本=直接材料+直接人工+变动制造费用+单位固定制造费用(固定制造费用总额÷本年实际产量,每年分摊率不同)

✅变动成本法:产品成本=直接材料+直接人工+变动制造费用(固定制造费用全额计入当期期间费用,不摊入单位成本,因此两年单位成本一致)

⚠️避坑:不要把固定制造费用摊入变动成本法的单位成本!

【答案】

2021年

完全成本法单位产品成本=6+7+2+1860000÷62000=45元/件

变动成本法单位产品成本=6+7+2=15元/件

2022年

完全成本法单位产品成本=6+7+2+1860000÷50000=52.2元/件

变动成本法单位产品成本=6+7+2=15元/件

(2)税前经营利润+差异分析+变动成本法理由

税前经营利润公式:

完全成本法:税前经营利润=销售收入-销货成本(先进先出法算)-变动销售管理费-固定销售管理费

变动成本法:税前经营利润=销售收入-变动产品成本(单位变动成本×销量)-变动销售管理费-固定制造费用-固定销售管理费

先进先出法核心:2022年销售的62000件中,先卖2021年末的12000件(成本按2021年完全成本法单位成本45元算),再卖当年产的50000件(成本按2022年完全成本法单位成本52.2元算)

利润差异本质:完全成本法下固定制造费用是“存货化”的——产量>销量时,多余存货会“吸收”固定制造费用,不计入当期成本,利润偏高;销量>产量时,以前年度存货释放“藏”的固定制造费用,计入当期成本,利润偏低。

【答案】

2021年利润计算

完全成本法税前经营利润=(58-45)×50000-50000×1-220000=380000元(38万元)

变动成本法税前经营利润=(58-15-1)×50000-1860000-220000=20000元(2万元)

利润差异=38万-2万=36万元(完全成本法比变动成本法多36万)

差异原因:2021年产量(62000件)>销量(50000件),年末12000件存货吸收了36万元固定制造费用[12000×(186万÷62000)],未计入当期成本,因此完全成本法利润更高。

2022年利润计算

完全成本法税前经营利润=58×62000-12000×45-50000×52.2-62000×1-220000=164000元(16.4万元)

变动成本法税前经营利润=(58-15-1)×62000-1860000-220000=524000元(52.4万元)

利润差异=16.4万-52.4万=-36万元(完全成本法比变动成本法少36万)

差异原因:2022年销量(62000件)>产量(50000件),2021年末12000件存货中“藏”的36万元固定制造费用全部释放,计入2022年当期成本,因此完全成本法利润更低。

采用变动成本法的理由

消除完全成本法下通过调节产量、库存操纵利润的漏洞;

引导管理层更重视销售、贴合市场需求,避免盲目扩产;

便于划分各部门经济责任,对生产、销售部门的业绩评价更合理;

清晰揭示利润与业务量的线性关系,利于短期经营规划和决策;

便于进行本量利分析,强化成本控制;

无需分摊固定制造费用,简化成本核算流程,利于日常管理。

(3)变动成本法的核心优势

【答案】

消除了在完全成本法下可通过调节生产和库存来调节利润的问题;

可以使企业内部管理者更加注重销售,重视市场;

便于公司分清各部门经济责任,进行更为合理的内部业绩评价;

能够揭示利润和业务量之间的正常关系,便于规划和决策;

有利于进行成本控制;

可以简化成本计算,便于加强日常管理。

结尾总结

做完这道题你会发现,所有考点都逃不开三个逻辑:

单位成本看固定:完全成本法要摊固定制造费用,变动成本法不摊;

利润差异看存货:产量>销量,存货吸走固定制造费用,完全成本法利润高;销量>产量,存货释放固定制造费用,完全成本法利润低;

变动优势记六点:反操纵、重销售、清责任、便规划、控成本、简核算。

祝大家2026年财管必过!如果觉得这篇解析有用,记得点赞、在看、转发三连~咱们下期见!

往期推荐

求点赞

求分享

求喜欢