夜雨聆风

夜雨聆风2026 年 5 月 4 日,一行没有任何预告的更新,悄悄出现在豆包 iOS 版的 App Store 页面。"付费版本服务声明",三档订阅价格被首次公开: 68 元、 200 元、 500 元。

这则声明上线的时候,豆包 App 里其实还看不到任何付费入口——纯粹的"价格预告"。但所有人都看出来一件事:字节这次是真的下决心要收钱了。

微博话题"豆包付费"阅读量当天破 3.3 亿。而紧接着的 5 月数据更耐人寻味——豆包月活环比下滑 1.81%,减少约 610 万。这是豆包自 2023 年发布以来第一次月活下降。同期 DeepSeek 、千问、元宝、 Kimi 月活全部在涨。

中国 AI 助手用户对"收费"这两个字的应激反应,被这条数据曲线刻得清清楚楚。

但字节没有退。一个半月后的 2026 年 6 月 23 日,火山引擎 FORCE 原动力大会,豆包专业版正式开闸。一个国民级 AI 助手,第一次伸手向用户要钱。

一只不被看好的小豆包,是怎么长成新字节的

要讲清楚豆包专业版为什么会出现在这个时间点,得把表针拨回三年前。

2022 年 11 月 ChatGPT 点燃硅谷的时候,字节是中国大厂里最迟钝的那一个。这家以推荐算法见长的公司,在大模型这件事上几乎是踩着刹车在看戏。直到 2023 年 1 月,张一鸣亲自介入,让原 TikTok 技术负责人朱文佳带队组建第一个大模型团队,整个团队只有 10 个人。这就是后来 Seed 部门的雏形。

2023 年 8 月 18 日,"豆包"正式公开亮相,主体是注册资本仅 100 万元的"北京春田知韵科技有限公司"。这个名字本身就暴露了字节最早的产品判断——不叫"字节 AI"也不叫"抖音助手",而是一个软乎乎的、几乎不带科技味的"豆包"。他们要做的不是面向极客的工具,而是面向所有人的"陪伴型"应用。

那时候的豆包并不强。底层云雀模型对标 GPT-3.5 都吃力。字节真正的杀招不是模型,而是分发——抖音、今日头条、剪映、番茄小说,一个庞大到失真的流量盘子。

如果说 2023 年的豆包是个低调出生的婴儿,那 2024 年就是它被字节抱进健身房疯狂喂蛋白粉的一年。

字节做了三件事,每一件单独看都不算稀奇,合在一起就构成了一种近乎暴力的增长机器。

第一件是投流。 2024 年豆包广告投放金额超过 15 亿元,是同期 Kimi 、文心一言投放规模的数倍。这种投流强度对一家创业公司来说是自杀,但对一个手握抖音的字节来说只是左手倒右手。

第二件是产品形态全覆盖。 2024 年 9 月豆包电脑版亮相,自带浏览器功能——这一步看似不起眼,但埋下了后来"AI 操作电脑"的伏笔。一个产品同时在手机、 PC 、网页、浏览器插件、智能音箱、汽车车机里出现,覆盖密度极高。

第三件是模型 API 的极限降价。 "按厘计费"这个营销点,几乎让所有同行都被拖进了泥潭——你不降价,企业客户跑了;你降价,自己流血。

到 2026 年 3 月,豆包月活达到3.45 亿,远超第二名千问的 1.66 亿和第三名 DeepSeek 的约 1 亿。这个数字什么概念?它意味着差不多每四个中国移动互联网用户里就有一个在用豆包。

但月活第一并不等于赢。 2025 年下半年,字节内部对豆包做了战略再思考。 Seed 团队事实上分成两条线:来自 Google DeepMind 的吴永辉管基础模型研究,朱文佳管模型应用落地。这个分工后来被解读为字节"补课基础研究"的关键信号——之前走的是工程驱动+流量验证的路子, 2025 年开始正经做底层。

2026 年 1 月 13 日,字节开源了 UI-TARS-Desktop ,一个基于纯视觉驱动、能像真人一样操作桌面的 GUI Agent 。 GitHub 迅速冲上 26k Star 。技术圈第一次意识到:字节在做的,不是另一个对话框,而是"AI 电脑"。

到这里,豆包专业版的所有底层零件其实都已经准备好了:底层模型、 Agent 能力、桌面端载体、用户体量。差的只是一个商业化的扣板机时机。

算力账单逼出来的那张价目单

繁荣背后有暗流。 2025 年字节净利润同比下滑超 70%,核心原因就是 AI 业务的持续高强度投入。

豆包日均 Token 调用从 2024 年 5 月发布时的水平,到 2026 年 6 月增长了约 1 万倍,达到 180 万亿/天。按行业测算,单月推理成本已经接近 10 亿元。

烧钱可以,但不能一直烧得没头没尾。

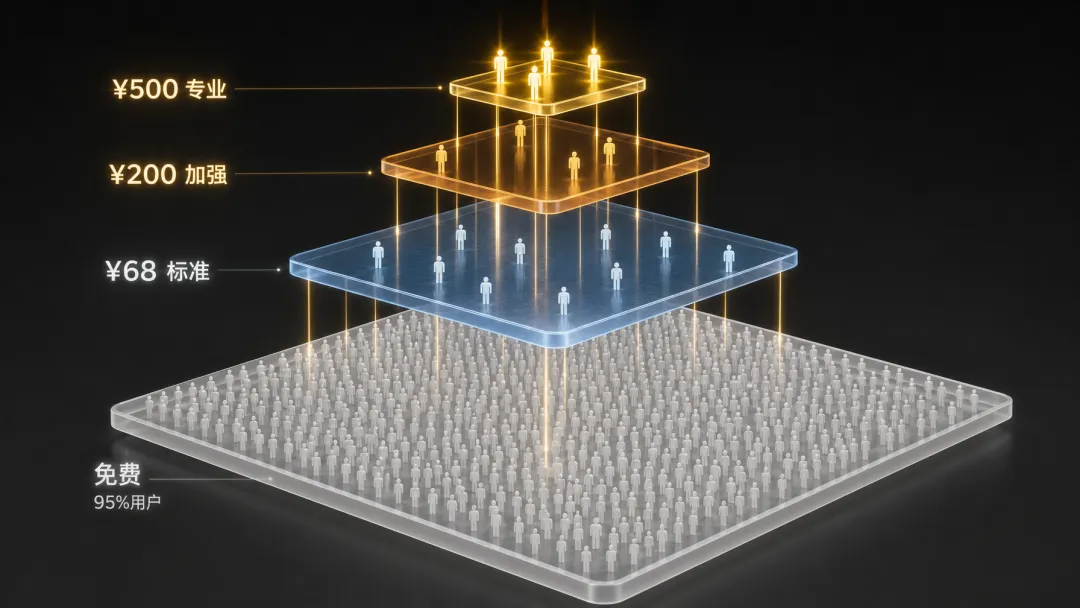

很多人没搞明白 68/200/500 这三个数字是怎么定出来的。这里得展开说。

地板线(算力成本):单用户月度算力消耗最低成本,决定订阅不能低于多少。 国际锚点线: ChatGPT Plus 20 美元/月折合人民币 145 元。豆包标准版 68 元正好是它的一半——既不便宜到让用户怀疑"是不是不行",也不贵到激发心理障碍。 国内消费线:国内月订阅产品主流价位 15-50 元(视频会员、云盘)。 68 元已经是"略高于普通会员"的位置, 500 元则完全脱离大众消费框架。 替代成本线: 500 元/月,相当于日均 17 元。如果 AI 能替代月薪 5000 元的实习生哪怕一小部分工作,这个价格就是划算的。 价值感知线:用户为 AI 产出的"结果"付费,不是为 AI 本身付费。专业版 500 元背后的隐含承诺是"它能做交付级的活儿"。

这五条线一交叉, 68/200/500 就是一个被精心计算过的"三明治"结构:底层免费圈住 95%的用户、中层 68/200 筛选轻中度生产力用户、顶层 500 瞄准重度专业用户和企业初级岗位的替代场景。

翻译成人话就是:豆包不是想从所有人身上赚钱,它只想从那些"AI 每月真的帮我省了 500 块以上"的人身上赚钱。

回看整条脉络,有几个早期决策事实上锁定了豆包今天的处境。

锁定一:选择走 C 端国民级路线。 这条路带来 3.45 亿月活,但也带来了月度近 10 亿的算力账单。如果当年选择像 Anthropic 一样优先做 B 端 API ,字节今天的成本压力会小得多,但也不可能拿到这种用户体量。

锁定二:早期狂砸投流换增长。 这个决策在 2024 年是绝对正确的。但它的副作用是把豆包用户结构调成了"轻度大众用户为主",付费意愿天然偏低。今天豆包不得不靠"专业版"来从 3 亿用户里挑出那一小撮愿意花钱的,本质上是为当年的投流策略买单。

锁定三:把模型、 Agent 、桌面应用做成一条线。 2024 年 9 月豆包电脑版上线、 2025 年 4 月 OS Agent 官宣、 2026 年 1 月 UI-TARS-Desktop 开源——这三步事实上构成了一条完整的"AI 操作电脑"技术栈。只有 OS Agent 能力才能撑得起 500 元/月的定价。如果豆包早年没有押注桌面端,今天的专业版就只是个"加大版聊天框"。

锁定四:晚于 OpenAI 三年才收费。 OpenAI 2023 年 2 月就推出了 ChatGPT Plus ,从一开始就把"AI 是付费服务"的认知种在了海外用户心里。豆包 2026 年才开始收费,国内用户已经被免费 AI 养了两年多,"AI 就该免费"成了顽固预期。这一锁定让豆包专业版的推广难度,比 OpenAI 当年推 Plus 要大得多。

一张挤不下的牌桌

在这张牌桌上,豆包专业版的竞争对手其实分成两类:一类是同样做 C 端 AI 订阅的"价格对手",一类是做 Agent 生产力的"能力对手"。

千问是豆包目前最危险的价格对手。 阿里在 2026 年 5 月豆包宣布收费的当口,反而加大了千问免费版的功能开放——明显在"截胡"豆包流失的用户。这种姿态是赤裸裸的竞争。阿里的盘子是云服务, AI 助手是流量入口, C 端不直接赚钱、靠企业客户和阿里云间接变现的逻辑很顺。

注意,我们没有说阿里一定会无限期补贴千问,只是陈述一个客观事实:它的成本结构允许它免费,而豆包的不允许。

DeepSeek 是另一个变量。 2025 年初 R1 引爆全球,月活一度冲到 1.94 亿超过豆包。但它没有联网能力、没有 OS Agent 、没有多模态生成、没有桌面端深度集成。用户用 DeepSeek 主要是问难题、写代码、做推理——跟豆包专业版瞄准的"操作电脑、跑办公流程"几乎不重叠。

腾讯元宝是 2025 年最大的黑马。 2025 年春节腾讯砸了 10 亿做红包裂变,元宝月活短期冲上 8000 万。差异化是"独家接微信生态"——这是任何其他 AI 助手都拿不到的数据资产。但腾讯混元在模型层面一直是第二梯队, Agent 能力远不及豆包。腾讯目前的态度是 C 端坚守免费,靠企业微信、腾讯会议 AI 变现。

Kimi 是除豆包外第二个推出三档订阅的国内 AI 助手: 49 元、 99 元、 199 元。 Kimi 三档订阅最高 199 元,明显比豆包专业版的 500 元便宜得多。这给豆包一个尴尬的处境:你说你是顶配,但你比对手贵 2.5 倍,凭什么?

文心一言是那个"已经踩过雷"的前辈。 2023 年就推出过 49.9 元/月的会员,但因为市场反应冷淡, 2025 年悄悄回归免费。这是国内 AI 助手收费的第一次失败实验。文心的"前车之鉴"会被反复用来质问豆包。

豆包专业版 500 元的定价,把它推进了另一个完全不同的赛道——通用 Agent 。这里的对手就完全换人了。Manus靠"自主完成跨多步任务"出圈,桌面版订阅 39 美元起;Devin专门写代码,订阅 500 美元/月,是这一档里最贵的;Cursor靠"VS Code fork + AI 深度集成"成为 AI Coding 的真正赢家。

最有意思的是,字节自己也有一款 AI Coding IDE 叫Trae,免费,定位直接对标 Cursor 。这就出现了一个内部协同的微妙问题:豆包专业版 500 元里包含的 Coding 能力,跟免费的 Trae 定位有什么区别?字节官方的解释是 Trae 偏开发者深度场景,豆包专业版偏"普通专业用户"——但边界其实模糊。

把所有玩家放回起点,会发现今天的格局其实在三年前就基本写定了。

千问起源于阿里云的 MaaS 战略,从第一天就是 B 端导向。 DeepSeek 起源于幻方的研究纯粹性, C 端是 Demo 、 B 端 API 才是利润中心。元宝起源于腾讯的"防御性 AI 布局"——腾讯不是要靠 AI 赚钱,而是怕在下一个时代里失去入口。

而豆包起源于字节的"流量复用打法"。字节最擅长的事情就是把一个产品用流量喂大,然后靠广告/电商变现。问题是 AI 助手的算力成本是流量产品的 100 倍,传统的流量变现公式不适用。

不是字节比同行更激进、更想赚钱。而是字节没得选——只有它的成本结构强迫它走这条路。

三个剧本,和一个被迫直面的问题

接下来豆包专业版会怎么走?三个剧本。

最可能的剧本:缓着陆,付费率 2-4%。

字节内部已经明确 2026 年不考核豆包付费渗透率。这是一种"试水但不赌身家"的姿态。最可能的发展是:基础免费版继续承担 3 亿+用户的流量盘,标准版 68 元收割 100 万-300 万轻度生产力用户,加强版 200 元拿下 20-50 万创作者,专业版 500 元拿下 5-10 万企业重度用户。

按这个估算, C 端订阅年收入大概在 20-40 亿元区间。覆盖不了月度 10 亿的算力账单,但能补一部分。 真正的钱仍然要靠火山引擎 B 端 API 赚——那 200 家年 Token 消耗超 1 万亿的企业才是利润中心。

豆包专业版的真正价值不是赚钱,而是筛选数据。这 5-10 万付费用户的使用场景、任务流程、报错样本,会反向训练豆包 2.2 Pro 、 2.3 Pro 。从这个角度看, 500 元/月的专业版本质上是一个"VIP 数据采集计划"。

最危险的剧本:用户感知撕裂,月活持续下滑。

如果接下来豆包在免费版上稍有限制,"豆包变贵了+体验变差了"的双重负面口碑会迅速发酵。 5 月那 610 万的流失只是开始,最坏情况下豆包月活可能在 2026 年底跌破 3 亿,让出国内第一的位置。

这个剧本里最致命的不是收入下降,而是字节失去对 AI 入口的掌控。一旦千问或元宝接住了流失的用户,豆包就会从"国民级"变回"主流级"。字节这两年砸下去的所有投流费用、所有团队投入、所有春晚合作,都会显著贬值。

最乐观的剧本:从 C 端订阅长出企业级生产力套件。

如果豆包专业版的 OS Agent 能力被市场验证有效, 500 元/月的"AI 实习生"故事被一部分企业接受,那么字节可以顺势推出企业版——5000 元/月、每个团队席位、企业部署。这条路一旦走通,字节就完成了从"AI 流量公司"到"AI 生产力公司"的身份切换,估值逻辑彻底重构。

但要走通这条路,豆包 2.1 Pro 在 Agent 场景的可靠性必须达到生产级、客户成功体系必须建起来、企业内部信任必须建立。这三件事每一件都是硬骨头。

把豆包专业版放进更长的产业史里看,它其实是中国 AI 产业三个大转折点的交汇。

第一个转折:从"模型层竞赛"到"应用层变现"。 2023-2024 年所有人都在卷模型参数。 2025 年下半年开始这场竞赛的边际回报急剧下降——模型能力的差距从"跨代"变成"分位",用户根本感知不到 Qwen3 和豆包 2.1 Pro 的 0.5%差异。所以战场必然下沉到应用层,看谁能让用户真正掏出钱。

第二个转折:从"通用对话"到"任务交付"。 过去 AI 助手的产品逻辑是"你问我答",价值锚定在"答得好不好"。 OS Agent 改变了这个逻辑,价值锚定变成"事办得成不成"。这是从"陪你聊天"到"帮你干活"的根本性跃迁。

第三个转折:从"互联网式免费"到"SaaS 式订阅"。 中国互联网的整套商业模式建立在"用户免费、广告/电商变现"的逻辑上。但 AI 的成本结构和这套逻辑天然冲突——一次推理的成本比一次搜索贵 100 倍,靠广告补不回来。豆包专业版第一次正面承认了这个事实,用订阅制硬刚成本结构。

某种意义上,豆包专业版上线那一天,就是中国 AI 产业从"互联网时代"走进"SaaS 时代"的分界线。

它能不能成?现在没有人知道。但它必须试——因为字节的算力账单不允许它继续等。

而对整个行业的所有人来说, 2026 年 6 月 23 日这个日子值得被记住。这是国民级 AI 助手第一次开口要钱的时刻,也是中国 AI 产业第一次被迫直面"我的客户到底是谁"这个最古老问题的时刻。