夜雨聆风

夜雨聆风正文共3413字,预计阅读时间9分钟

A股市场,老登股和小登股走出了冰火两重天的行情。

一边是以AI产业链为代表的小登股,涨出六亲不认的步伐。截至6月22日收盘,187只个股创历史新高,主要集中在电子、通信、计算机板块。另一边,以传统消费为代表的老登股跌跌不休,128只个股创历史新低,1653只个股创近一年新低。

科技股盛宴在6月中旬达到顶峰。6月18日,中际旭创市值1.53万亿元历史新高,市值超越贵州茅台。而在去年便超过茅台的寒武纪,股价新高市值逼近1万亿元。自去年以来,寒武纪、中际旭创、胜宏、智谱等大牛股均走出了超10倍的涨幅。

于是,市场出现了老登股争相投奔小登赛道的奇观。当下外界看到的小登股,背后都站着老登股。

卖核桃露的养元饮品16亿元投向长江存储母公司,卖保健品的汤臣倍健5000万元投向AI芯片公司,卖味精的莲花控股买GPU又切ABF膜,卖户外服装的探路者收芯片资产,卖剪刀的张小泉被市场传进光模块供应链。而minimax和智谱等网红新人,背后也有阿里和腾讯的神秘资金。

在这场魔幻的切换背后,是一代股民的估值转换,老钱正在给新技术买门票,也给自己买一张不被市场判老的通行证。

股王换挡

传统企业为什么急着投科技?市场已经把答案写在K线上了。

股王数次换挡,消费股已远远被科技股甩在身后。2025年8月28日,寒武纪以1587.91元收盘价超过贵州茅台,成为A股第一高价股;2026年4月17日,光芯片公司源杰科技以1445元/股登顶;5月18日,上市仅14个交易日的联讯仪器收报1344.99元/股,成为新晋股王;6月18日,光模块龙头中际旭创总市值一度超过贵州茅台。

A股最贵的那张桌子,正在从白酒局换成算力局。上一轮核心资产行情里,白酒、医药、免税、医美、食品饮料是资金抱团的顶流。但到了这一轮,很多老白马的处境变得尴尬。

五粮液近一年跌32.8%,中国中免年内跌40%、较历史高点累计回撤86.2%,爱美客年内跌34.51%,金龙鱼2021年以来累计跌近84%,恒瑞医药年内也跌16.8%。6月22日,中证医药指数年内仍跌12.47%,按收盘点位计算,已创2014年四季度以来新低。

行业层面的定价变化,也十分明显。2026年以来,商贸零售、农林牧渔、美容护理、食品饮料等传统消费和民生赛道跌幅靠前;与此同时,AI硬件链里的光模块、PCB、存储芯片、半导体设备成了资金抱团主线。

不仅是前端企业在换引擎,掌管大规模资金的公募基金经理,也开始在时代的K线面前低头。

传统消费死忠粉刘彦春也被迫调整姿势

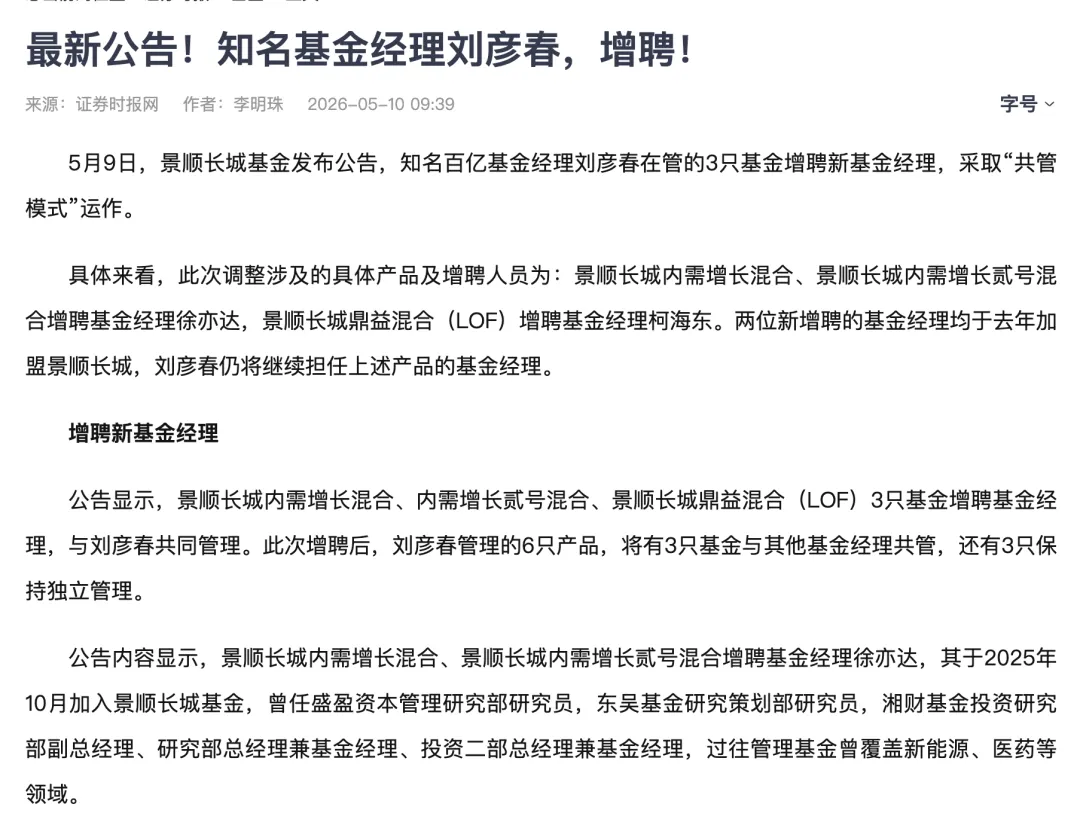

最让人唏嘘的,莫过于公募基金里曾经的传统消费死忠粉、昔日千亿顶流刘彦春。过去数年,不管市场风向怎么吹,他旗下的景顺长城内需增长等主力产品,长期将茅台、五粮液等老白马奉为底仓。然而面对消费白马近一年跌跌不休的处境,强如顶流也不得不调整姿势。

5月9日,景顺长城基金公告称,刘彦春管理的景顺长城鼎益、景顺长城内需增长、景顺长城内需增长贰号等3只产品增聘基金经理;这也是时隔10年后,刘彦春在管公募产品再次出现合管情况。

李蓓一边承受老赛道回撤,一边喊话警惕AI泡沫

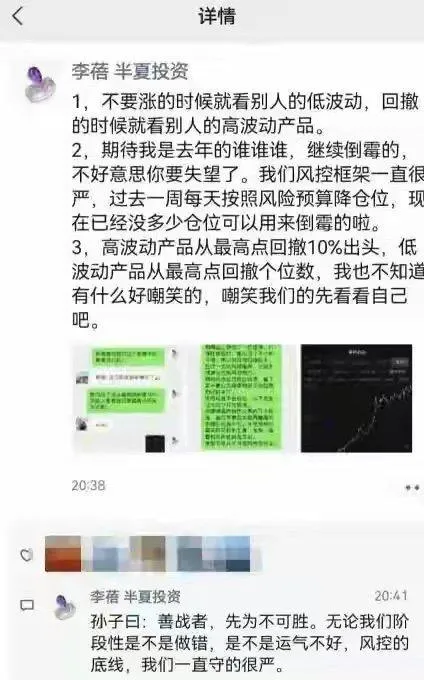

另一边,坚守老登股的私募顶流也正在承受K型行情的反噬。截至6月18日,有“私募魔女”之称的李蓓旗下半夏投资4只公开展示业绩的私募产品2026年以来收益率全部告负。

李蓓在《致半夏投资人》信中解释,基金净值显著回调,主要是能源、地产、消费、建材四个方向权益持仓均大跌,这四个板块合计持仓约60%。当资金疯狂涌向AI、光模块、半导体时,地产、消费、建材这些旧经济载体哪怕估值已经很低,也依然可能被市场继续边缘化。

更微妙的是,李蓓一边承受老赛道回撤,一边喊话警惕AI泡沫,认为AI板块泡沫破裂的触发条件已经出现。

老钱改命

这波换挡,其实已经发生在最热的AI公司身上。今天被资本市场追捧的小登AI,很多时候也是被上一代互联网老登一路奶大的。

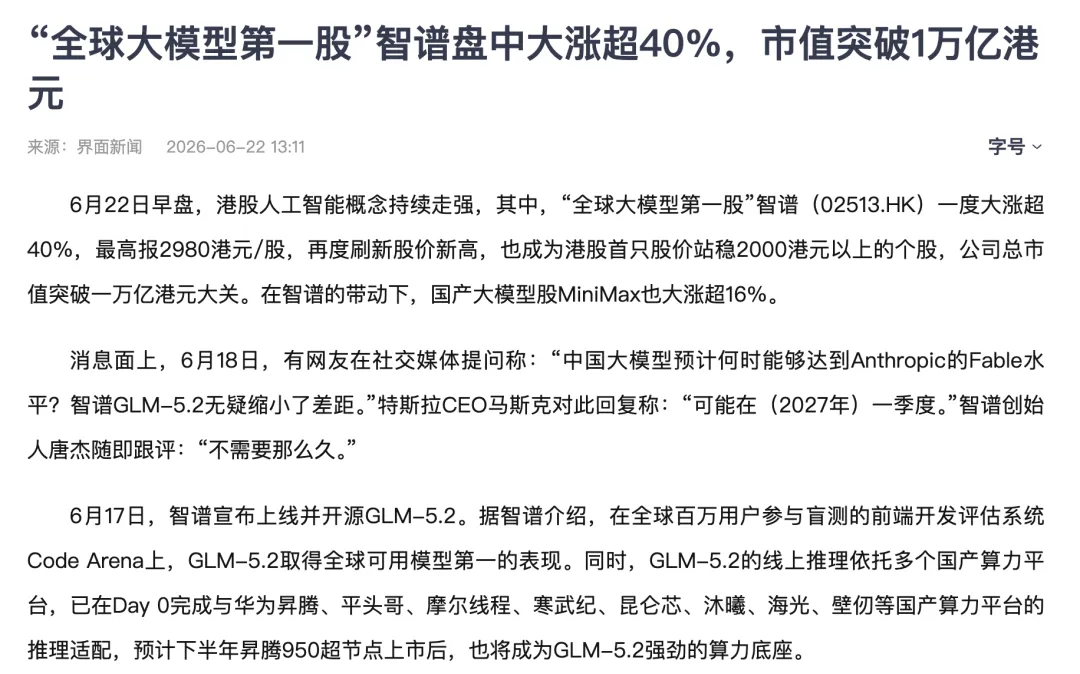

智谱和MiniMax这两只港股AI新贵,背后都不缺上一代互联网巨头的身影。智谱IPO前的股东包括美团、蚂蚁、阿里、腾讯、小米等产业资本;MiniMax上市前也经历多轮融资,腾讯、阿里巴巴参与过其A轮和B轮融资。

但二级市场并不讲血统。6月,智谱港股盘中一度冲至2980港元,市值突破1万亿港元;另一家大模型公司MiniMax,上市以来股价累计涨幅也达到265%。但同样布局大模型业务的阿里巴巴、腾讯控股、百度集团,年内股价分别下跌27%、27%、16%。

时代抛弃你时连声招呼都不打,传统巨头们为了不被留在旧时代,只能选择打不过就加入。于是,一种最轻量化的科技买法出现了:买门票。

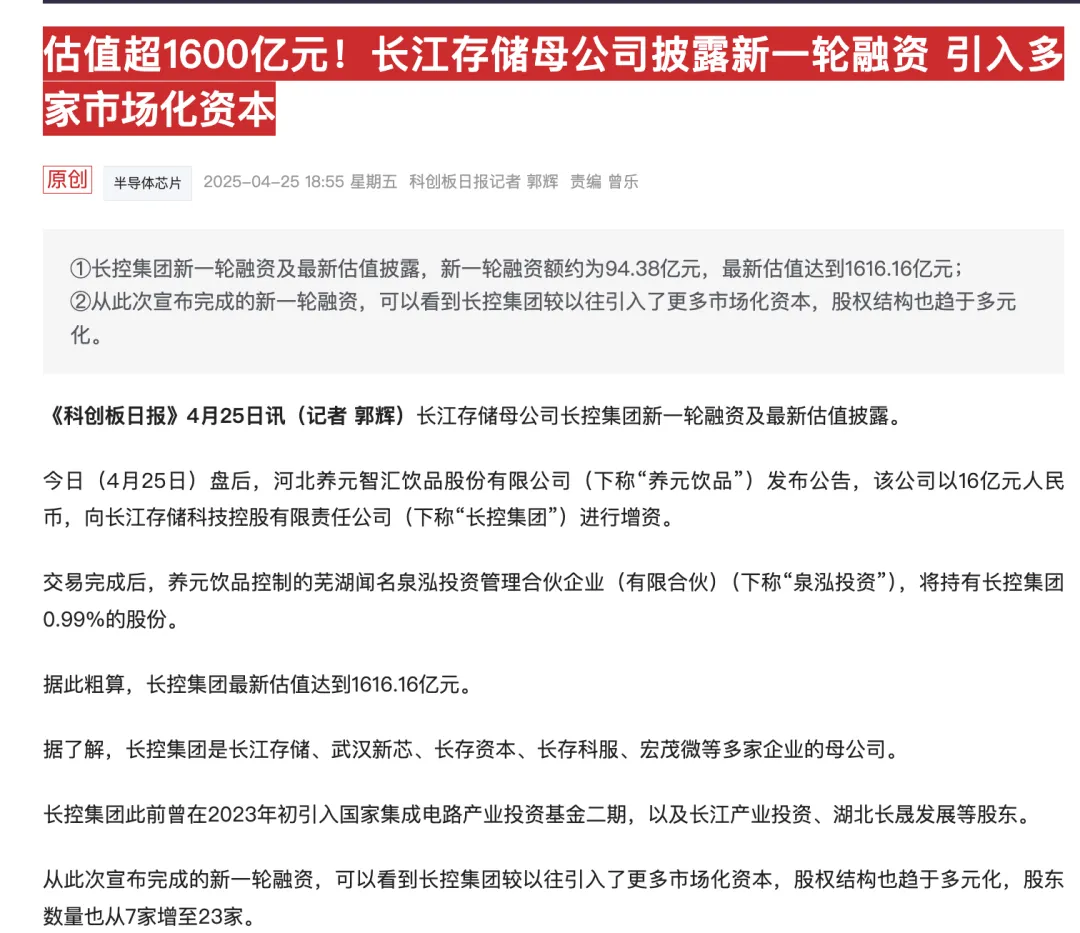

作为六个核桃的母公司,养元饮品就是买票进场的典型代表。2025年4月25日,养元饮品公告以16亿元向长江存储母公司长控集团增资。交易完成后,养元饮品控制的泉泓投资持有长控集团0.99%股份。据此粗算,长控集团估值达到1616.16亿元。

要知道,长江存储作为国内3D NAND闪存芯片的重要企业,长期被视作国产存储产业链的关键力量。

能搭上这艘科技巨轮,至少意味着养元饮品拿到了一张硬科技前沿的入场券。在资本市场眼里,公司买的是0.99%的股权,市场买的可能是99%的想象力。

尝到科技敞口甜头的老登股,还有汤臣倍健。

2026年6月18日,汤臣倍健公告拟以自有资金5000万元投资原粒半导体,投后持股0.97%。公司称,这属于财务性投资,意在建立对前沿科技领域的认知窗口,分享科技企业成长带来的中长期价值。原粒半导体是一家基于Chiplet技术的AI推理芯片初创企业。

监管层面,老登投奔小登也有了并购转型的制度窗口。

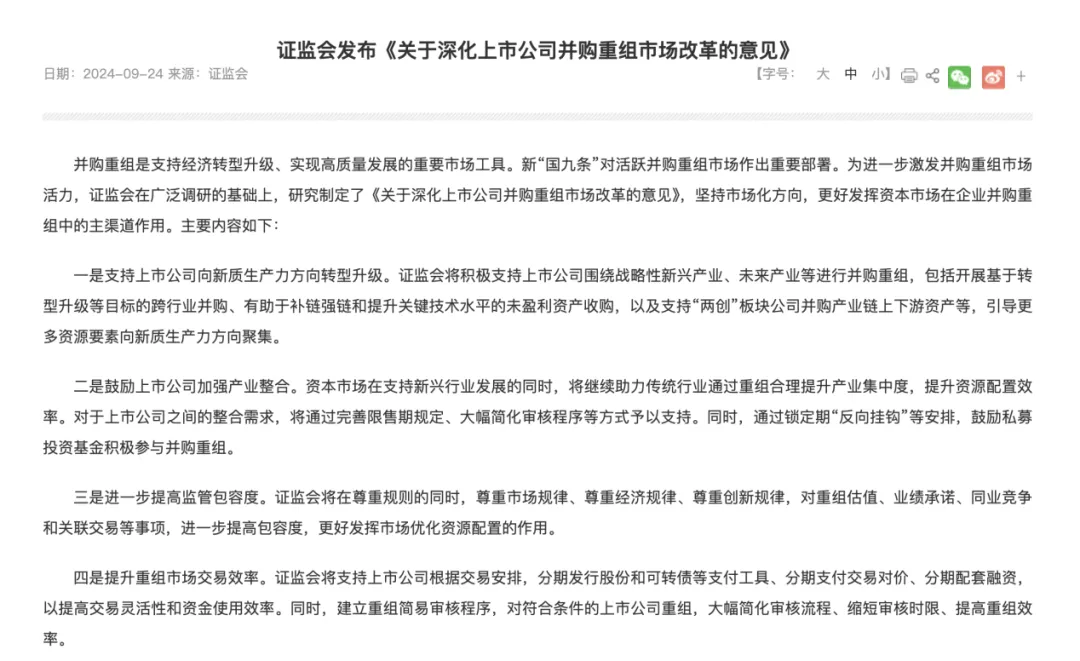

2024年9月,证监会发布“并购六条”,明确支持上市公司围绕战略性新兴产业、未来产业进行并购重组,也支持基于转型升级目标的跨行业并购,以及有助于补链强链、提升关键技术水平的未盈利资产收购。

科技企业需要钱、客户和产业化资源;传统企业需要故事、增长和估值弹性。小登有未来但缺钱,老登有钱包但缺舞台,资本市场负责拉红线。

监管层面,老登投奔小登也有了并购转型的制度窗口

买门票之后,企业不一定马上改命,但至少先别被时代拒之门外。毕竟在这个市场里,哪里有估值,哪里就有入口。

换发动机

买门票是一回事,换发动机是另一回事。前者买的是科技敞口,后者赌的是公司命运。在换发动机的漫长征途中,有人历经数十年,终于把副业熬成了绝对主力。

杉杉股份以服装业务起家,1999年转型进入锂电池材料领域,后来成为国内较早实现负极材料产业化的企业;2021年,公司通过收购LG化学偏光片业务,形成锂电池负极材料和偏光片双主业。

杉杉股份以服装业务起家但号码成为了材料产业化的企业

买门票可以靠钱,换发动机要靠命。而要论换发动机最迫切、最决绝的,莫过于那些站在时代十字路口的地产商。

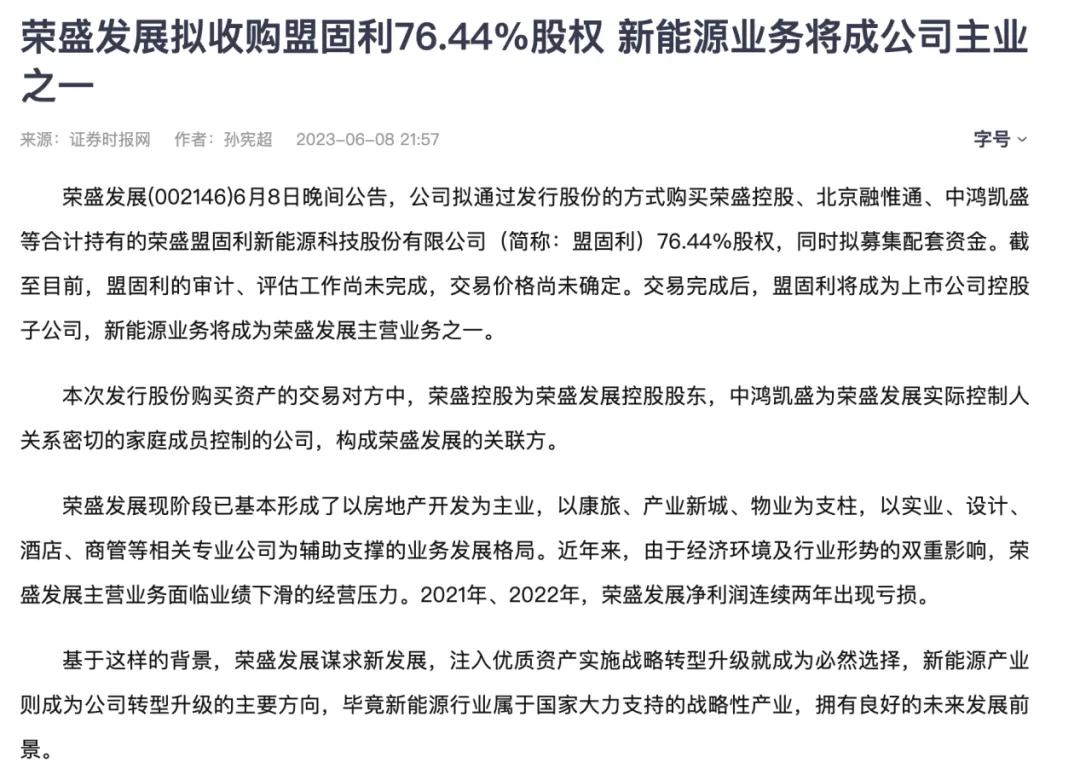

最典型的就是曾经的房企巨头荣盛发展。在地产行业深度调整的背景下,荣盛发展选择直接将方向盘转向硬科技。公司此前公告拟通过发行股份方式购买盟固利76.44%股权。盟固利是国内较早深耕锂离子电池研发的企业,其产品在新能源汽车和储能领域均有应用。

对于背负转型压力的地产老兵来说,这不仅是换个赛道,更是一场押上身家的去地产化突围。

表面是加强协同,实际是资源分配需要重新争夺

探路者则是户外服装跨芯片。2025年12月1日晚,公司公告拟以3.21亿元收购深圳贝特莱51%股权,以3.57亿元收购上海通途半导体51%股权,交易完成后两家公司将成为探路者控股子公司并纳入合并报表。

不过,买了少数股权,不等于拥有产业控制力;公告拟收购,不等于交易一定完成。

金字火腿,就是典型的反面教材。2023年12月,公司宣布以自有资金4.01亿元认购银盾云新增注册资本,试图切入AI算力;但到2024年11月,公司又披露银盾云尚处亏损状态,预计无法完成2024年业绩承诺可能性较大,最终决定退出该投资。

花钱买赛道容易,扎根新周期、跑通产业逻辑却难上加难

花钱买赛道容易,扎根新周期、跑通产业逻辑却难上加难,跟风式跨界转型终究难逃昙花一现。

当下,小登需要老登的钱,老登需要小登的未来。

今天风头最盛的小登,背后又站着一群拿真金白银投票的老登。今天被嫌弃的老登,曾经也是踩着移动互联网红利一路狂奔的小登。

图片来源于网络

—END—

本文为“示范财经”原创文章,未经授权不得转载或抄袭。如需转载,请在文末留言区申请并获得授权。