夜雨聆风

夜雨聆风文: 华创证券首席经济学家 张瑜 执业证号:S0360518090001

联系人: 陆银波(15210860866) 韩港(微信 HGK1366)

报告摘要

观察指标:中国的AI资本开支,观察计算机通信电子制造业(半导体、服务器制造等)+信息与商务服务业(数据中心等)的固投数据,对于美国,观察私人部门信息处理设备和软件固投数据(包含美国私人部门的服务器、存储、软件等投资)。

值得注意的是,由于中美的统计方法、口径不同,二者不宜直接比较,我们重点观察中美在各自口径下的边际变化:

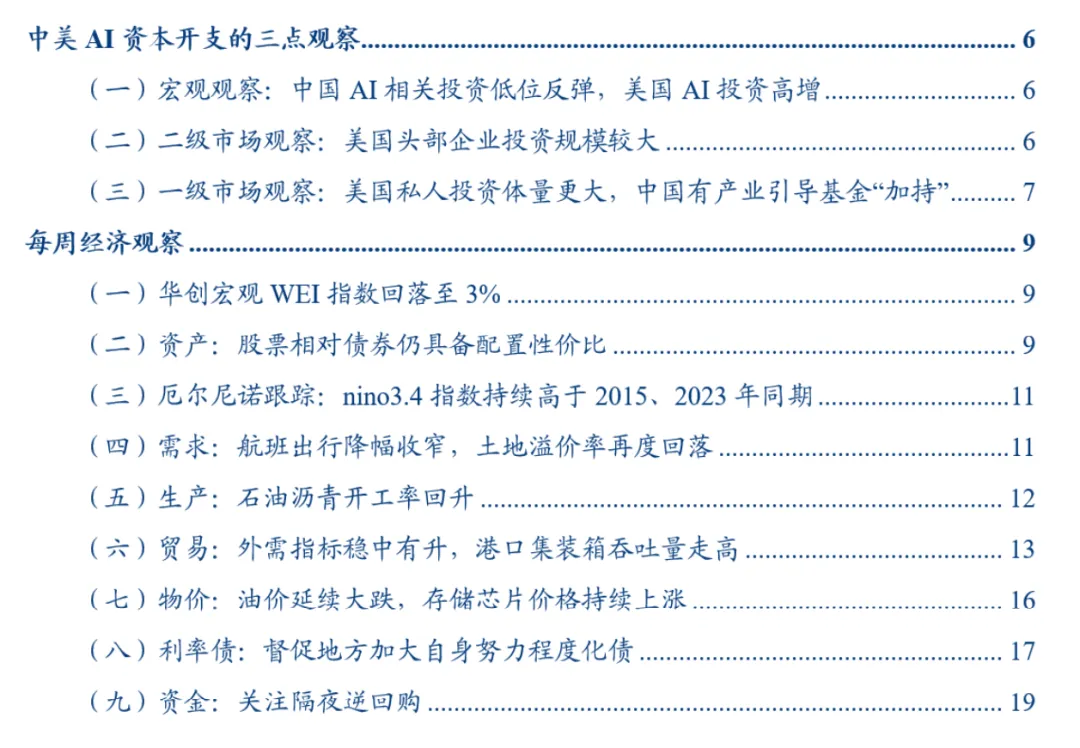

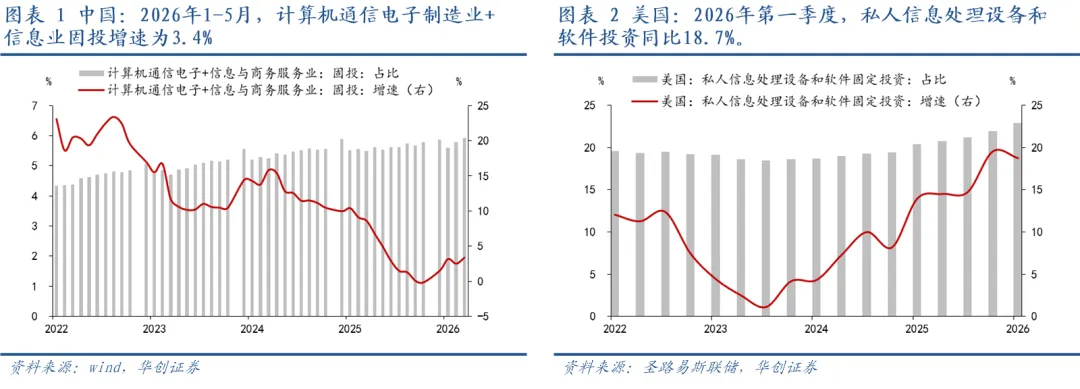

1)从占比来看,美国AI投资占比提升幅度更大。i)中国方面,2026年1-5月,计算机通信电子制造业与信息业固投合计约1.7万亿元,占可比固投比重5.9%,较2025年的5.8%基本持平,较2022年末(彼时ChatGPT发布,此后AI资本快速增加)提升1个百分点。ii)美国方面,2026年一季度私人信息处理设备和软件固定投资约1.6万亿美元,占私人与政府固定资产投资的22.9%,较2025年末、2022年末分别提升0.9、3.7个百分点。

2)从增速来看,美国AI投资增速较高。i)中国方面,2026年1-5月,中国计算机通信电子+信息与商务服务业固投同比增长3.4%,好于2025年的-0.1%,但低于2022年末的19.6%。ii)美国方面,2026年一季度私人信息处理设备和软件固定投资同比增长18.7%,虽小幅低于2025年末的19.5%,但高于2022年末的7.4%。

(二)二级市场观察:美国头部企业投资规模较大

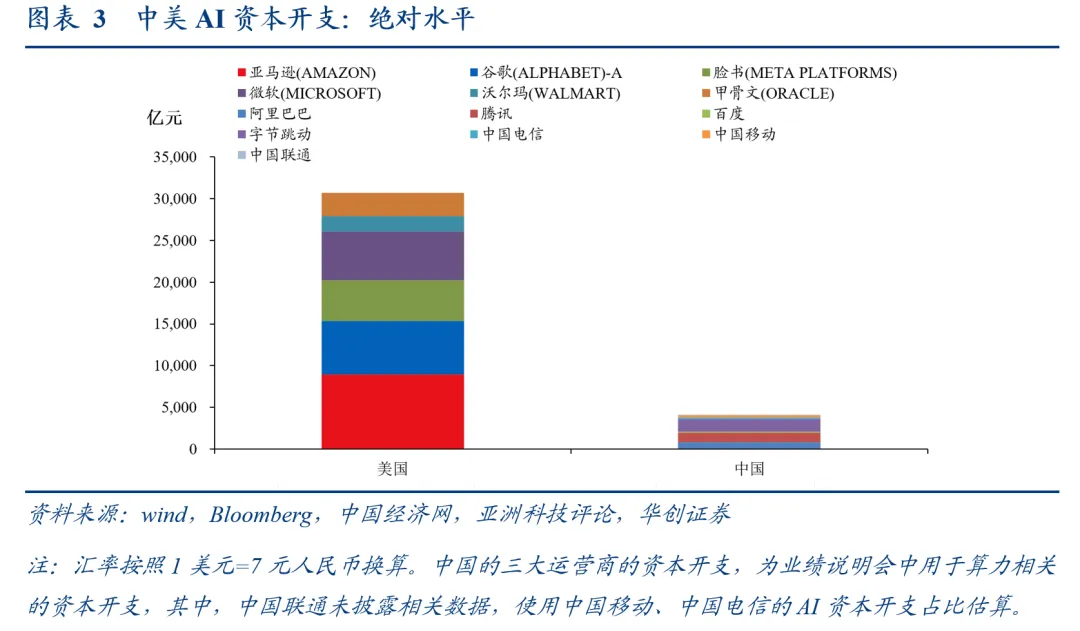

样本说明:对于中国,观察7家主要企业的资本开支数据(腾讯、阿里巴巴、百度、字节、三大运营商中的算力投资部分)。对于美国,我们观察6家主要上市公司(亚马逊、谷歌、脸书、微软、沃尔玛、甲骨文)的资本开支数据。

1)绝对水平上,截至2025年末,中国7家公司AI相关资本开支约4787亿元;受限于数据,仅观察腾讯、阿里、百度三家,同比增速约41%。美国6家样本公司资本开支合计4386亿美元(约合3.1万亿人民币),同比增长70%。

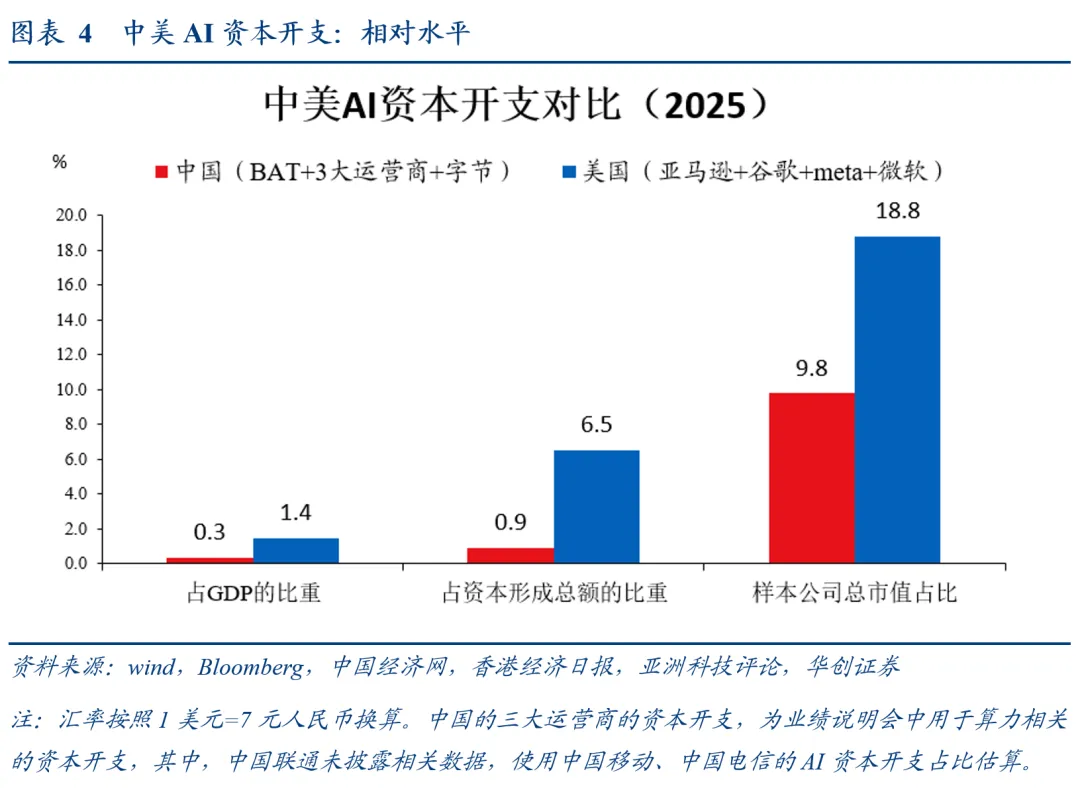

2)相对水平上,美国6家样本公司AI相关资本开支占资本形成总额、GDP的比重分别为6.5%、1.4%,高于中国的0.9%、0.3%。

(三)一级市场观察:美国私人投资体量更大,中国产业引导基金形成补充

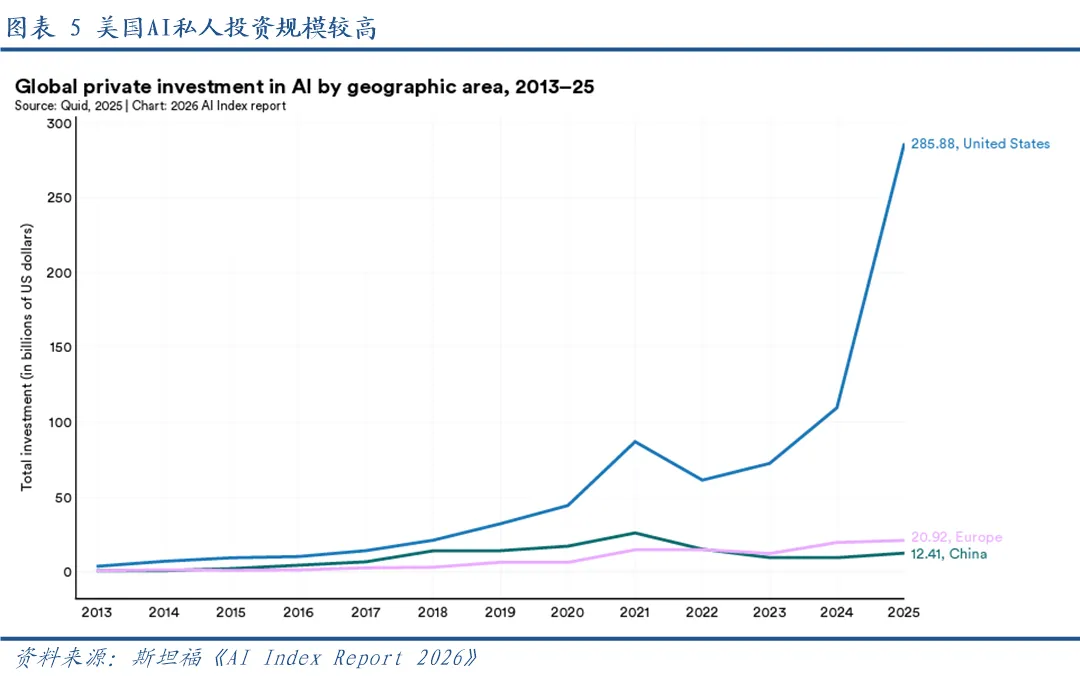

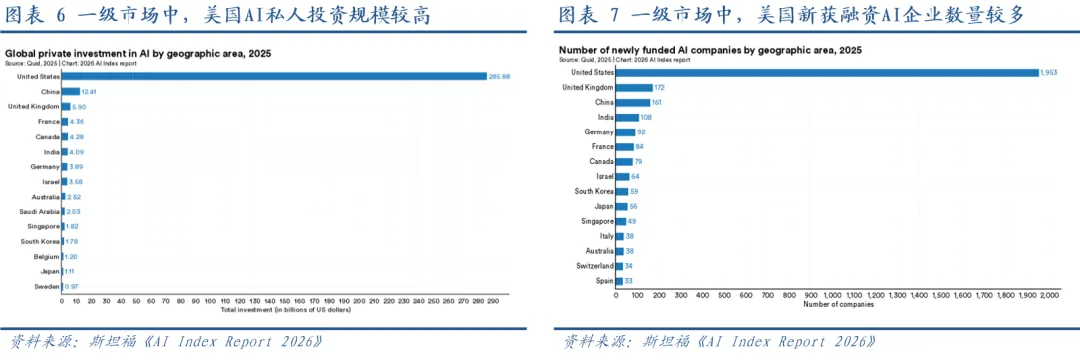

观察私人投资数据,美国AI投资规模较大,参考斯坦福大学《AI Index Report 2026》,2025年美国私人部门AI投资约2859亿美元,高于中国的124亿美元;融资企业数量上,美国新获融资AI企业1953家,中国为161家。

但这一口径可能低估中国AI投融资规模。前述口径仅包括私人投资,不包括以政府投资基金为代表的政府投资,而中国一级市场中国资背景投资者占比较高,参照清科研究《过去一年,一级市场的真实写照》“2025年国资背景投资者的投资金额超过5700亿元人民币,占市场总投资金额的61.5%”。当前已有国家AI产业投资基金、国家创业投资引导基金等可用于支持AI产业,考虑这一因素后,中美差距或将缩小,但实际投向AI的金额仍难以精确拆分。

每周经济观察

(一)景气向上

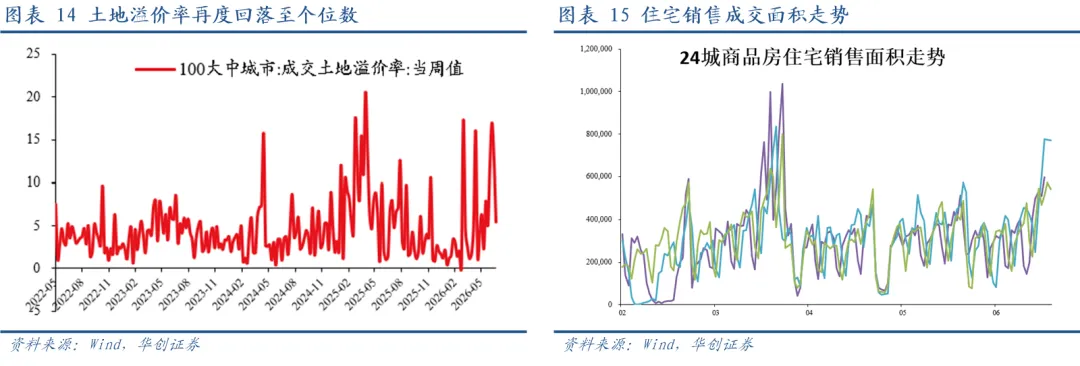

1、航班出行降幅收窄。截至6月27日当周,国内航班执行数同比-2.2%,环比前一周+8.3%。6月前27日累计同比-6.1%,5月同比为-12.2%。

2、地产销售:周度商品房住宅销售面积环比回升。截至6月26日当周,24城商品房住宅成交面积同比-0.5%,环比回升44.2%。6月前26日累计同比+3.2%。5月同比-0.7%。

3、石油沥青装置开工率连续两周回升。截至6月25日当周,开工率为15.8%,较上周回升1.8个点,较去年同期低15.7个点。

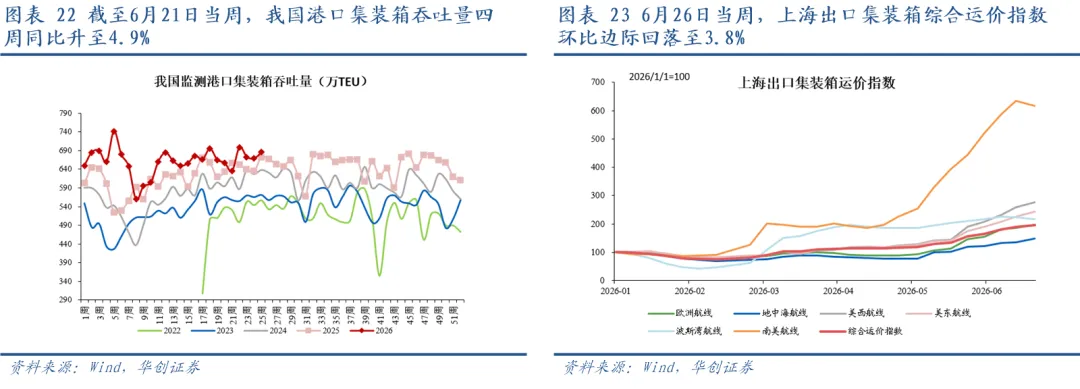

4、出口:港口集装箱吞吐量同比回升,四周同比接近5%。截至6月21日当周,我国港口集装箱吞吐量环比+2.5%,上周为-0.6%;四周同比升至4.9%,上周为3.6%。

5、价格:存储价格继续上涨。DRAM:DDR5(16Gb(2Gx8))现货平均价上涨1.6%。6月15日当周NAND Flash(64Gb 8Gx8 MLC)现货平均价上涨6.2%。

(二)景气向下

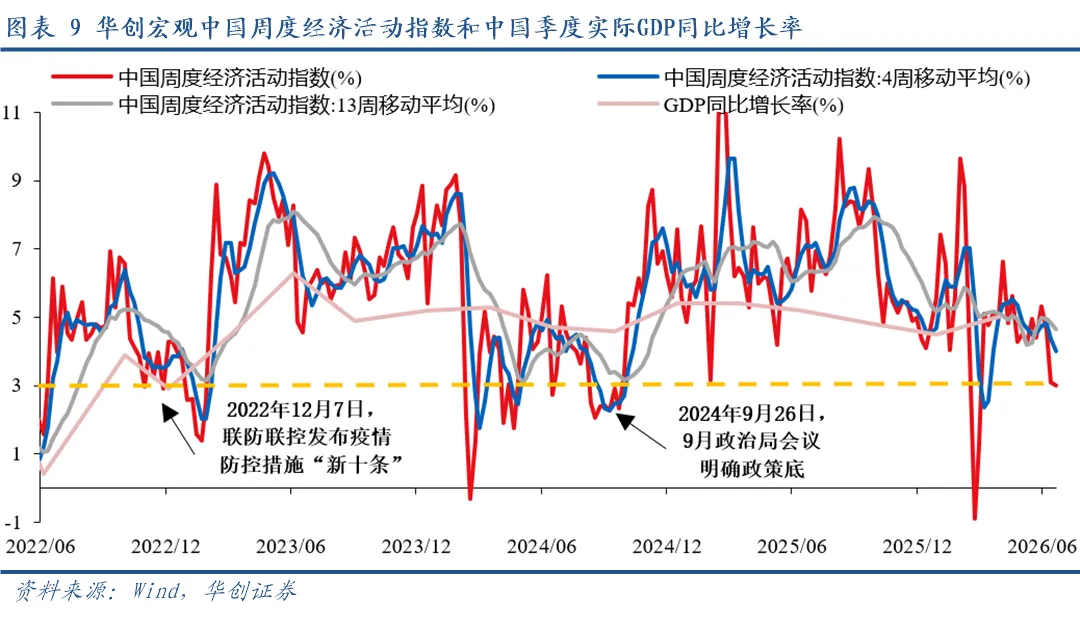

1、华创宏观WEI指数回落至3%。截至2026年6月21日,华创宏观中国周度经济活动指数(WEI)为3.00%,环比2026年6月14日的3.10%下行0.10%。

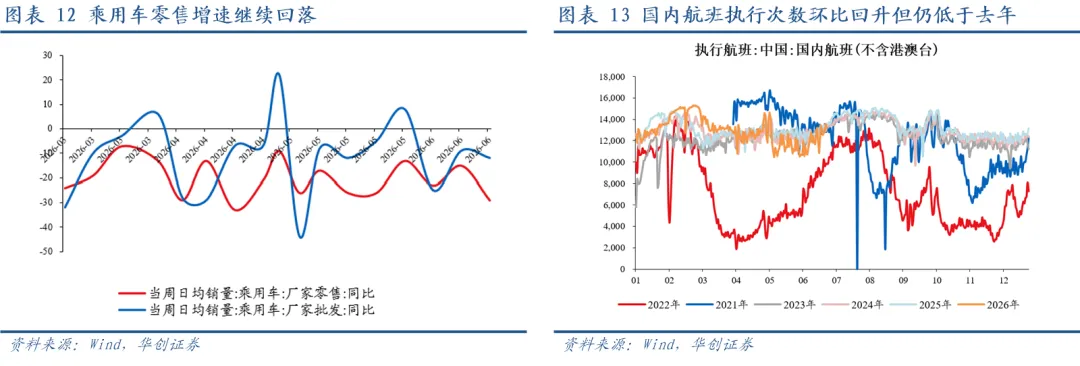

2、耐用品消费:周度降幅继续扩大。6月第三周,乘用车零售同比-29%,前值-15%。6月前三周累计同比-23%;5月同比-20%。

3、土地溢价率:再度回落。6月第三周,百城土地溢价率为5.4%,前值12.7%。近三周平均为11.7%。5月为8.2%。

4、物价:油价延续大跌,金价回落,鸡蛋价格大幅下跌。美油收于69.2美元/桶,下跌9.6%,布油收于72美元/桶,下跌10.6%。COMEX黄金收于4015.8美金/盎司,下跌4.9%。鸡蛋批价下跌5.9%。

5、房价:6月15日当周,二手房挂牌价,一线下跌0.2%,全国基本持平。今年以来,一线累计下跌4.2%,全国累计下跌3.1%。

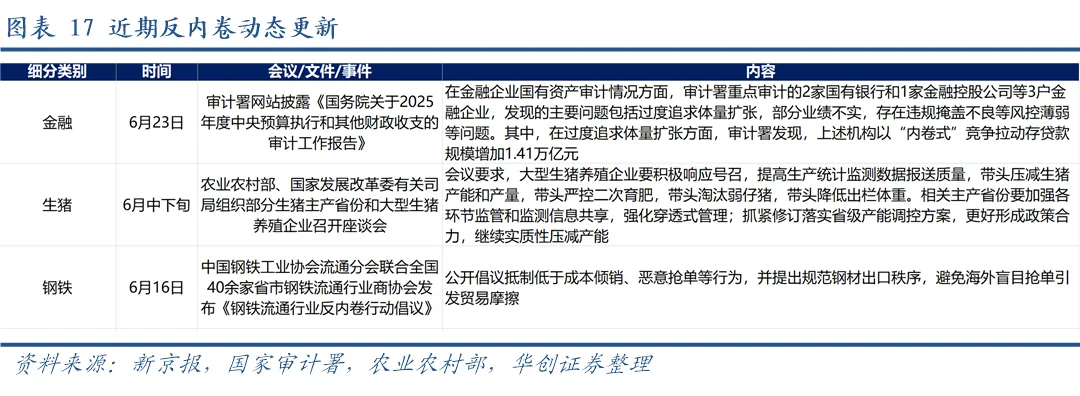

反内卷跟踪:本周变化不大。主要涉及金融(审计署点明银行以“内卷式”竞争拉动存贷款)、生猪(农业农村部召开座谈会)、钢铁(协会联合倡议)。

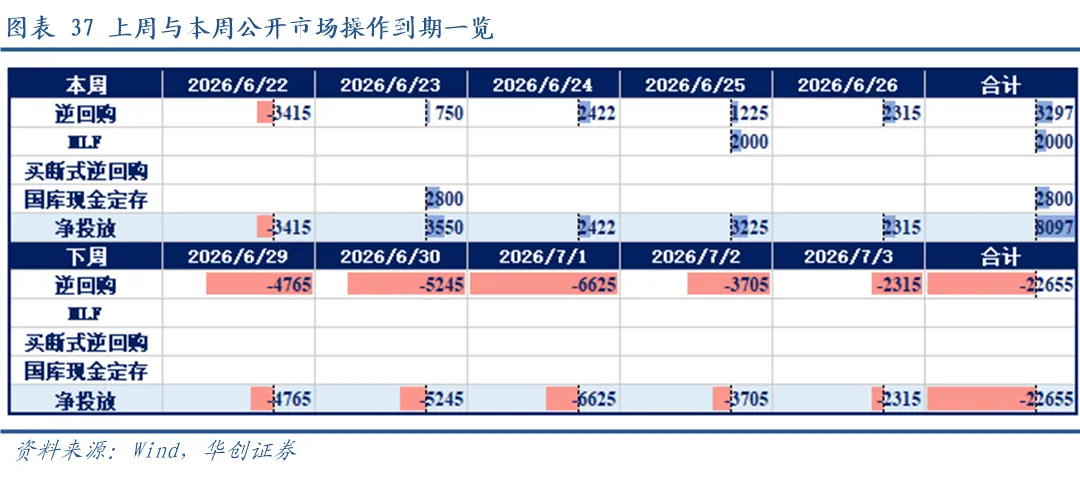

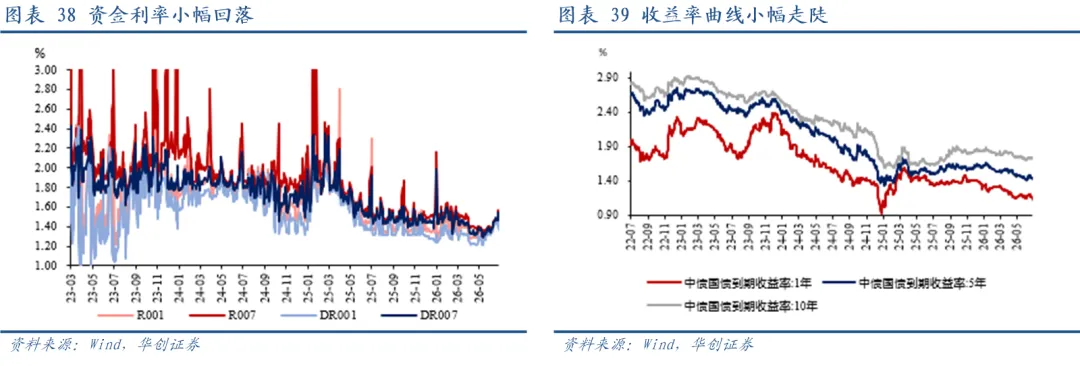

利率:资金利率小幅回落。截至6月26日,DR001收于1.3702%,DR007收于1.4672%,R007收于1.5103%,较6月18日环比分别变化-6.15bps、-0.66bps、+3.74bps。本周净投放资金8097亿,下周到期资金22655亿。

风险提示:高频数据更新不及时,数据估算存在误差,中美的统计口径不一致。

报告目录

报告正文

中美AI资本开支的三点观察

(一)宏观观察:中国AI相关投资低位反弹,美国AI投资高增

指标界定:对于中国的AI资本开支,我们观察计算机通信电子制造业(半导体、服务器的制造)+信息与商务服务业(数据中心等)的固定资产投资数据;对于美国,观察私人信息处理设备和软件固定投资数据(包括美国私人部门的服务器、存储、软件等相关投资)。

值得注意的是,由于中美的统计口径并不一致,占比与增速数据并不直接可比,我们重点观察中美内部的数据变动情况:

1)中国方面,2026年1-5月,中国的计算机通信电子制造业+信息业固投总额(基于2017年绝对数,使用后续增速外推)为1.7万亿,占固投(可比口径)的比重达到5.9%,较2025年的5.8%基本持平,较2022年末(彼时ChatGPT 3.5发布,此后AI资本快速增加)的4.8%提升1个百分点。从增速来看,2026年1-5月,计算机通信电子制造业+信息业固投增速为3.4%,略好于2025年的-0.1%,但大幅低于2022年末的19.6%。

2)观察美国,截至2026年第一季度,美国私人信息处理设备和软件固定投资1.6万亿美元,占到美国私人+政府固定资产投资的22.9%,较2025年末的22%、2022年末的19.2%,分别提升0.9、3.7个百分点。从增速来看,2026年一季度,美国私人信息处理设备和软件固定投资同比增长18.7%,2025年末为19.5%,2022年末为7.4%。

(二)二级市场观察:美国头部企业投资规模较大

样本界定:对于美国,我们观察6家主要上市公司(亚马逊、谷歌、脸书、微软、沃尔玛、甲骨文)的资本开支数据。对于中国,观察7家主要企业的资本开支数据(腾讯、阿里巴巴、百度、字节、三大运营商中的算力投资部分)。

从绝对水平来看,美国高于中国:截至2025年末,美国6家上市公司资本开支合计4386亿美元(约合3.1万亿人民币),同比增长70%。中国7家公司AI相关资本开支约4787亿元,若仅观察腾讯、阿里、百度三家,同比增速约41%。

从相对占比来看,美国同样高于中国:1)观察中美样本公司的总市值占比,截至2025年末,美国6家上市公司总市值为12.9万亿美元,占美国国内股票总市值的18.8%;估算中国7家公司总市值为15.2万亿元,占AH总市值的9.8%。2)观察中国AI资本开支占资本形成总额的比重,2025年,6家美国企业AI资本开支占比为6.5%,中国为0.9%;3)观察中美AI资本开支占GDP的比重,2025年,美国6家样本公司占比1.4%,中国为0.3%。

(三)一级市场观察:美国私人投资体量更大,中国有产业引导基金“加持”

首先,观察一级投资中的私人投资部分,美国规模大于中国。参照斯坦福《AI Index Report 2026》中的“私人部门AI投资”数据(包括非政府主导的风险投资、私募股权等),2025年美国私人部门AI投资规模约2859亿美元,高于中国的124亿美元;从融资数量看,2025年美国新获融资AI企业为1953家,中国为161家。

其次,上述口径可能低估了中国在一级市场投融资规模,《AI Index Report 2026》中的“私人AI投资”数据仅为私人投资,并未纳入中国的产业引导基金。而在中国一级市场中,国资背景的投资占比可能较大,参照清科研究《2025年中国股权投资市场研究报告》“2025年国资背景投资者的投资金额超过5700亿元人民币,占市场总投资金额(含天使投资人、不公开的投资者)的61.5%”。

当前中国AI方向的政府引导基金体量已超千亿,例如2025年1月,国家集成电路产业投资基金三期与国智投共同设立了600亿元的国家人工智能产业投资基金,2025年12月启动的国家创业投资引导基金初始资本为1000亿元。考虑政府引导基金投资后,中国差距或将缩小,但具体的投资数据难以获取。

每周经济观察

(一)华创宏观WEI指数回落至3%

截至2026年6月21日,华创宏观中国周度经济活动指数(WEI)为3.00%,环比2026年6月14日的3.10%下行0.10%。

如何看6月7日以来华创宏观周度经济活动指数的显著回落?同6月7日的4.61%相比,同比增速回落的分项主要是消费(乘用车批零、商品房成交面积)、生产(秦皇岛煤炭吞吐量、半钢胎开工率)。

具体来看,6月7日当周WEI指数下行主要驱动因素是乘用车批零、汽车半钢胎开工率、秦皇岛煤炭吞吐量、商品房成交面积: 1)6月21日当周商品房成交面积同比为-14.13%,相比6月7日当周的13.92%下行28个百分点;2)6月25日当周汽车半钢胎开工率同比为-19.56%,相比6月11日当周的-8.93%下行11个百分点;3)6月21日当周秦皇岛煤炭吞吐量同比为1.55%,相比6月7日当周的15.54%下行14个百分点;4)6月21日当周乘用车批零同比为-24.34%,相比5月31日当周的-4.85%下行19个百分点。

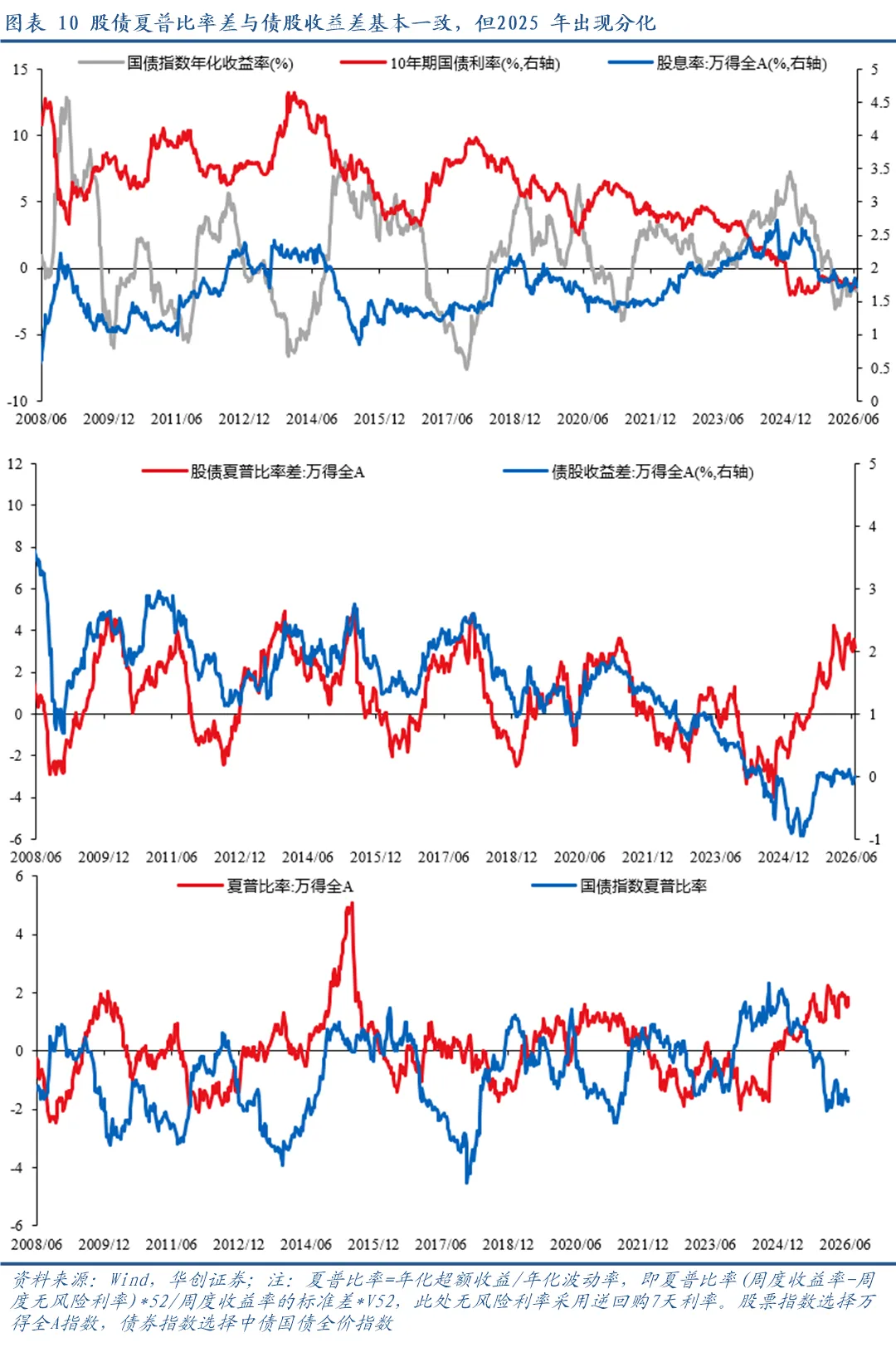

(二)资产:股票相对债券仍具备配置性价比

我们发现,历史经验来看,股债夏普比率差与债股收益差走势趋同。截至2026年6月26日,股债夏普比率差为3.16,超过2025年9月中旬2.43的高点,处于历史相对高位(十年92.1%分位数),凸显出股票相对于债券的配置性价比。但债股收益差为0.00%,处于历史低位(十年16.4%分位数),表明债相对于股依然偏贵。因而,我们认为,当前股相对于债依然有更高的配置价值。

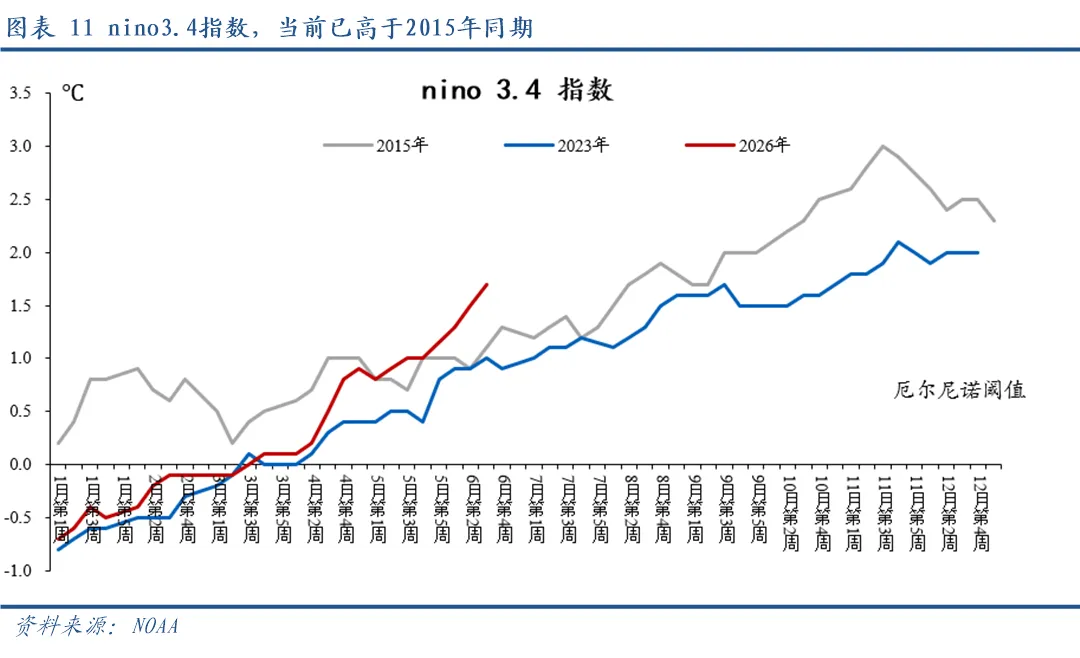

(三)厄尔尼诺跟踪:nino3.4指数持续高于2015、2023年同期

关注今年的厄尔尼诺进展,具体观察nino3.4指数(该指数越高、代表厄尔尼诺强度越大,详细定义参见前期报告《五问“厄尔尼诺”》)。

历史上,2015-2016、2023-2024年分别出现过超强厄尔尼诺、强厄尔尼诺事件,对比当前,截至6月17日当周,nono3.4指数录得1.7,持续高于2015、2023年同期。

(四)需求:航班出行降幅收窄,土地溢价率再度回落

服务消费:航班出行降幅收窄。1)地铁:截至6月25日当周,24城地铁客运人数同比-5.4%;;6月前25日累计同比+0.6%;5月同比为+0.3%;4月同比为+3.8%。2)国内航班:截至6月27日当周,国内航班执行数同比-2.2%,环比前一周+8.3%。6月前27日累计同比-6.1%,5月同比为-12.2%。

耐用品消费:周度降幅继续扩大。6月第三周,乘用车零售同比-29%,前值-15%。6月前三周累计同比-23%;5月同比-20%。

地产销售:周度商品房住宅销售面积环比回升。截至6月26日当周,24城商品房住宅成交面积同比-0.5%,环比回升44.2%。6月前26日累计同比+3.2%。5月同比-0.7%。

土地溢价率:再度回落。6月第三周,百城土地溢价率为5.4%,前值12.7%。近三周平均为11.7%。5月为8.2%。

(五)生产:石油沥青开工率回升

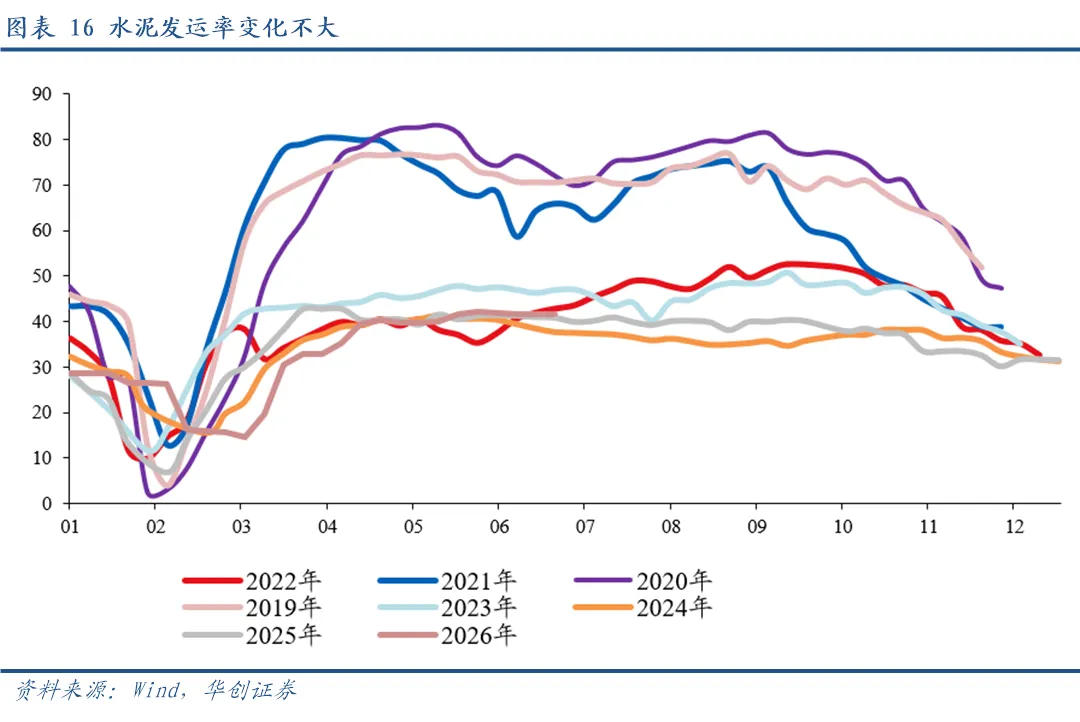

1、基建:水泥发运率变化不大。截至6月26日,水泥发运率为41.5%,基本持平去年和上周。石油沥青装置开工率连续两周回升,截至6月25日当周,开工率为15.8%,较上周回升1.8个点,较去年同期低15.7个点。

2、行业开工率:行业开工率环比表现分化,汽车产业链明显回落,其余行业变化不大;同比来看,多数行业开工率低于去年同期。

3、港口煤炭吞吐情况:6月前26日,秦皇岛煤炭调度口吞吐量同比+5.2%,环比上月-0.9%;5月份累计同比+17.8%。

4、“反内卷”跟踪:本周变化不大。主要涉及金融(审计署点明银行以“内卷式”竞争拉动存贷款)、生猪(农业农村部召开座谈会)、钢铁(协会联合倡议)。

(六)贸易:外需指标稳中有升,港口集装箱吞吐量走高

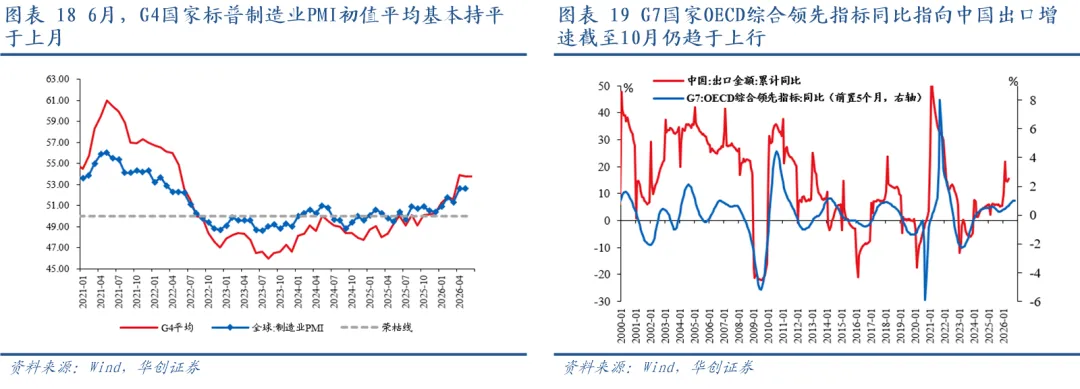

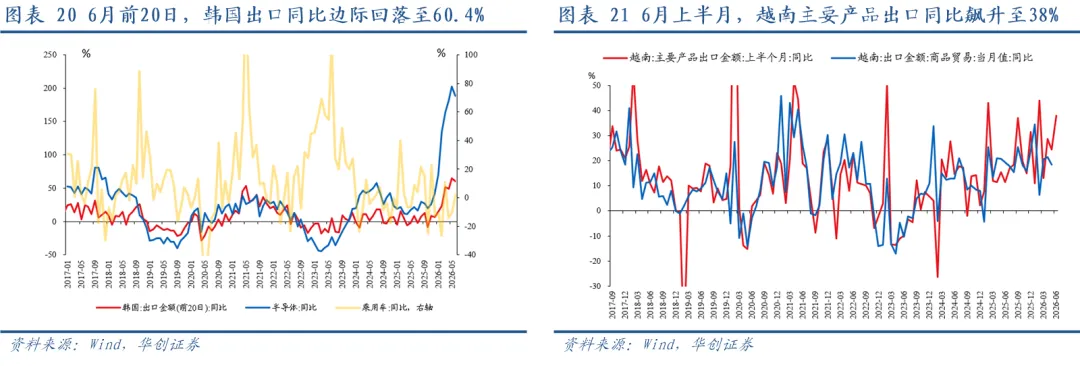

外需:或具韧性。1)6月,G4国家标普制造业PMI初值平均基本持平于上月,录得53.75,前值为53.78。2)G7国家OECD综合领先指标显示,5月其同比进一步回升,录得0.9919%,前值为0.9889。不过提升幅度较前值明显缩窄,5月仅回升约0.31个百分点,前值为回升5.5个百分点。3)6月韩国和越南出口或均保持高景气。6月前20天,韩国出口同比小幅回落至60.4%(5月前20天为64.7%,5月全月为53.4%),其中,半导体出口同比为188.4%,5月前20天为202.1%。6月上半月,越南主要产品出口同比飙升至38%,5月上半月为24.45%。

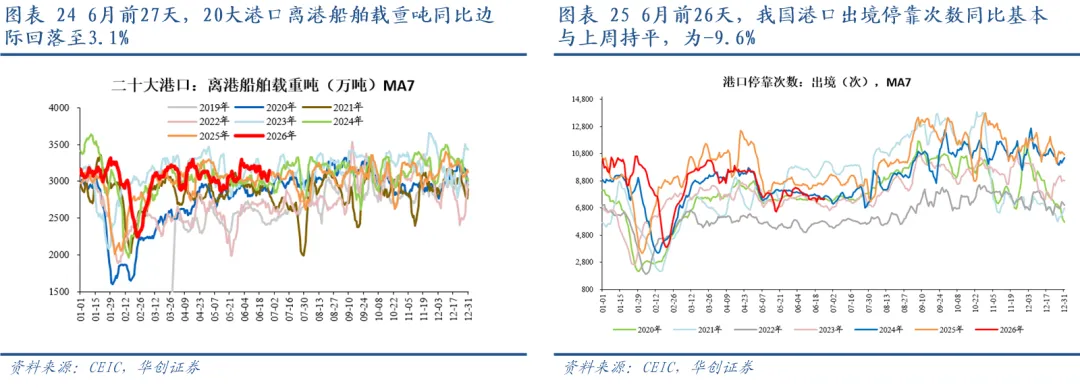

中国出口量:①港口集装箱吞吐量同比回升,四周同比接近5%。截至6月21日当周,我国港口集装箱吞吐量环比+2.5%,上周为-0.6%;四周同比升至4.9%,上周为3.6%。②二十大港口离港船舶载重吨边际回落。6月前27天,我国20大港口离港船舶载重吨同比回落至3.1%,上周为3.5%;5月全月为-1.6%。③本周我国港口出境停靠次数同比基本走平。6月前26天,我国港口出境停靠次数同比降至-9.6%,上周为-9.4%,5月全月为-12.2%。

中国出口运价:运输市场继续向好,多数航线运价上行。6月26日当周,上海出口集装箱综合运价指数环比+3.8%,上周为+4.6%。分航线来看,欧洲航线方面,本周,上海港出口至欧洲基本港市场运价环比+5.8%,上周为3.1%。北美航线方面,本周美西、美东航线运价环比分别为6.8%、7.4%,上周分别为11.4%、8.7%。

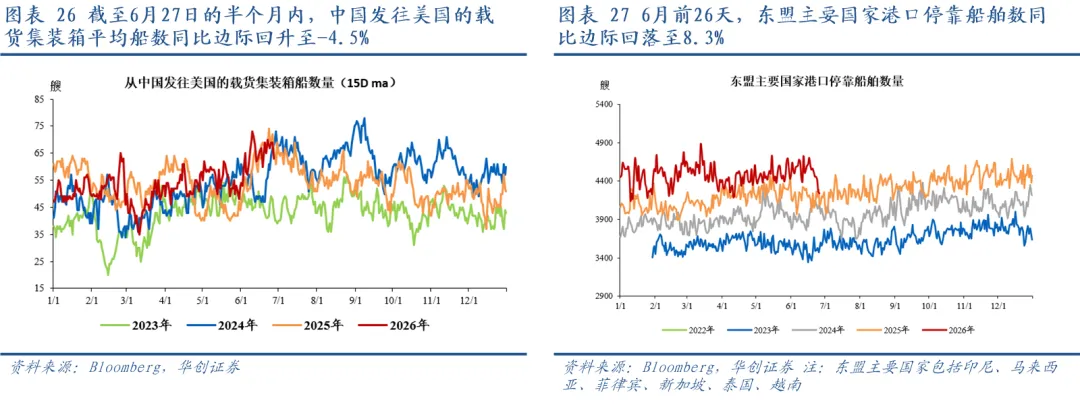

中美之间直接贸易流量:中国发往美国载货船舶数量同比边际回升。截至6月27日的半个月内,中国发往美国的载货集装箱平均船数同比边际回升至-4.5%,截至上周为1.5%,5月平均船数同比为23.2%。

潜在转口:对东盟出口边际回落幅度较大。6月前26天,东盟主要国家港口停靠船舶数同比边际回落至8.3%,截至上周为8.9%,不过仍远高于5月的4.6%。

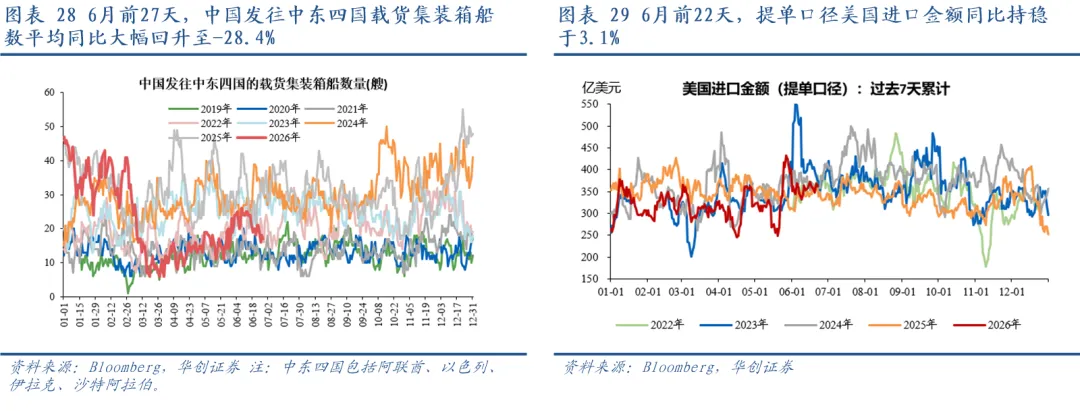

对中东出口:拖累或显著减轻。6月前27天,中国发往中东四国载货集装箱船数平均同比大幅回升至-28.4%,截至上周为-25.5%,较5月全月平均同比-50.8%显著改善。

美国进口:或较上月明显改善;本周维持平稳。水运进口提单口径下,6月前22天,美国进口金额同比回升至3.1%,截至上周也为3.1%,5月全月啥为-2.3%。

(七)物价:油价延续大跌,存储芯片价格持续上涨

本周,国内外的大宗品价格继续下跌,南华综合指数下跌4.7%,RJ/CRB商品价格指数下跌2.7%。

本周,全球定价的三大宏观品种,油价继续大跌,金价、铜价回落。美油收于69.2美元/桶,下跌9.6%,布油收于72美元/桶,下跌10.6%。COMEX黄金收于4015.8美金/盎司,下跌4.9%;LME三个月铜价收于13230美元/吨,下跌2.7%。

本周,国内上游原材料方面,焦煤价格持平,地产系价格整体偏弱,稀土价格继续上涨。山西产动力末煤(Q5500)秦皇岛港平仓价收于840元/吨,下跌2.7%;京唐港山西主焦煤库提价收于2200元/吨,持平前值。螺纹钢上海现货价收于3180元/吨,下跌0.9%;铁矿石价格指数:62%Fe:CFR中国北方收于97.6美元/吨,下跌1.3%;全国水泥价格指数基本持平,南华玻璃指数下跌0.3%。中国稀土价格指数上涨1%。

本周,中游装备制造方面,光伏组件价格续跌,碳酸锂价格大幅下跌,存储价格继续上涨。碳酸锂活跃合约结算价大幅下跌10.1%, DRAM:DDR5(16Gb(2Gx8))现货平均价上涨1.6%。6月22日当周光伏组件价格指数下跌0.1%,6月15日当周NAND Flash(64Gb 8Gx8 MLC)现货平均价上涨6.2%。

本周,农产品价格普遍偏弱,鸡蛋价格大幅下跌。鸡蛋批价下跌5.9%,猪肉、蔬菜批价分别下跌1.1%、0.7%,羊肉批价上涨1%。

本周,运价分化,波罗的海干散货指数下跌7.3%,CCFI指数上涨7%。

6月15日当周,二手房挂牌价,一线下跌0.2%,全国基本持平。今年以来,一线累计下跌4.2%,全国累计下跌3.1%。

(八)利率债:督促地方加大自身努力程度化债

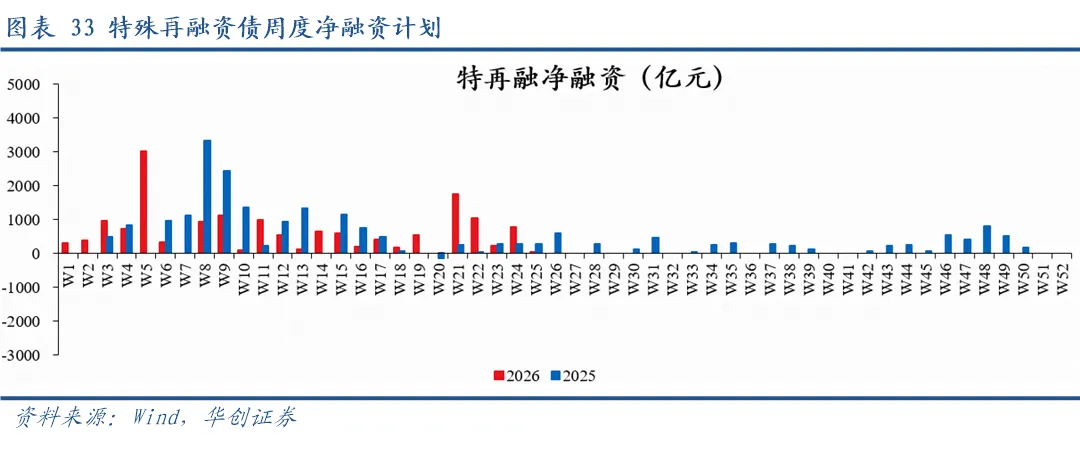

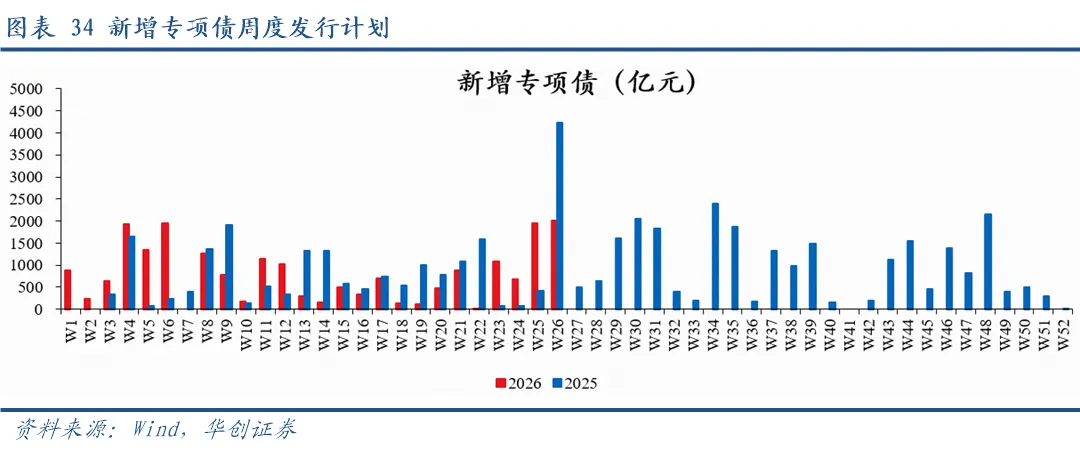

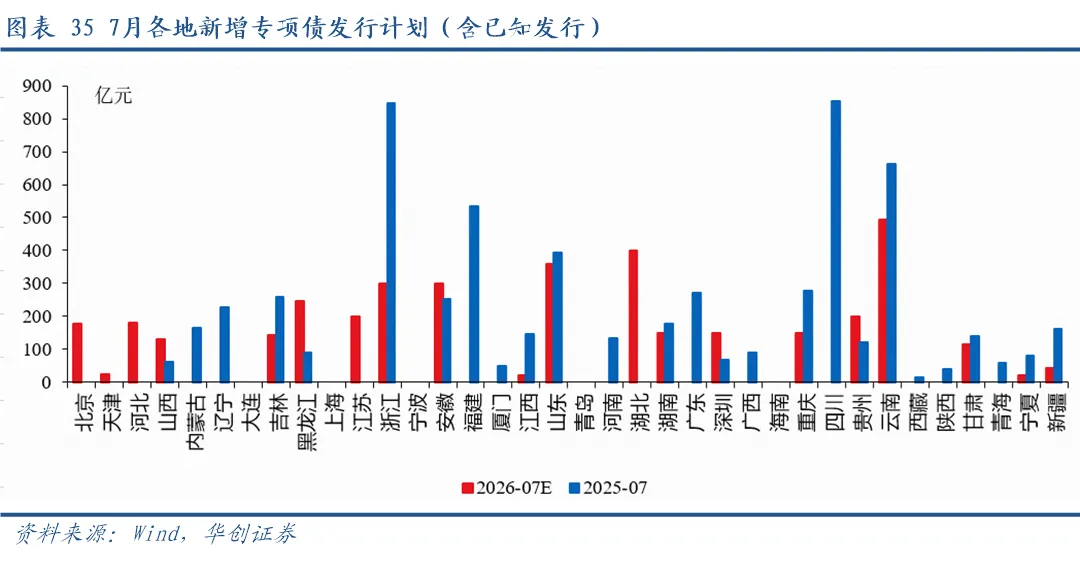

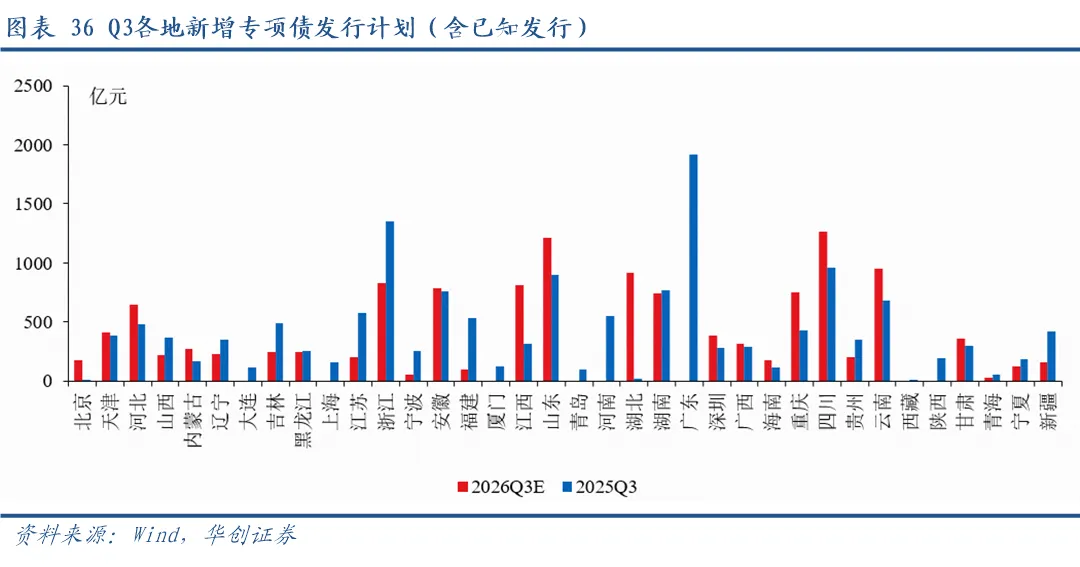

新增地方债发行计划更新:6月29日当周计划新增发行地方债2177亿,其中一般债159亿,专项债2018亿。截至6月26日,北京、河北等27省市披露了2026年7月新增专项债发行计划(含已知发行)3799亿(2025年同期,已披露地区实际发行5606亿),披露了26Q3新增专项债发行计划共11925亿(2025年同期,已披露地区实际发行11969亿);5月新增专项债累计发行1608亿,去年同期为4432亿。

特殊地方债(用于化债、清欠等非项目用途)发行计划更新:已公布6月29日当周特殊地方债计划512亿,其中特殊再融资债净融资(用于化债)0亿,特殊新增专项债发行(用于化债、清欠)512亿。5月特殊再融资债累计净融资2457亿,去年同期为158亿;5月特殊新增专项债累计发行198亿,去年同期为987亿。

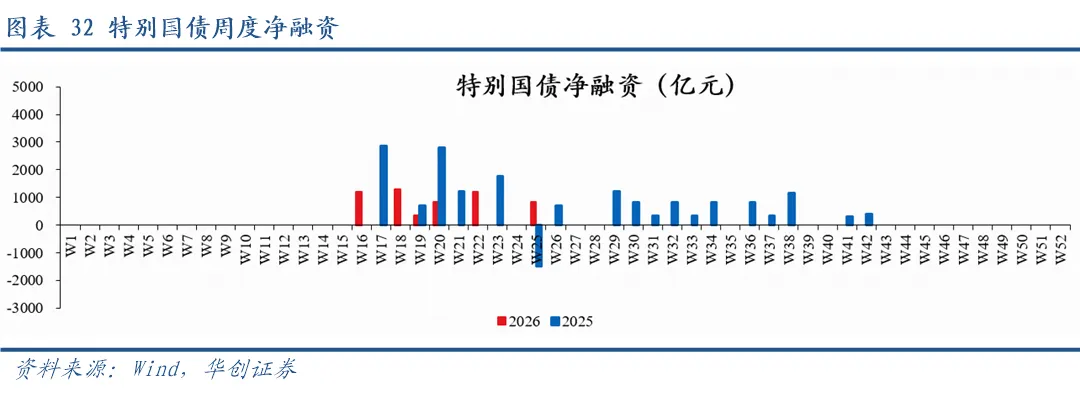

国债周度净融资更新:已公布6月29日当周国债净融资-502亿,其中一般国债-502亿,特别国债0亿。5月一般国债累计净融资4586亿,去年同期为4682亿;5月特别国债累计净融资2490亿,去年同期为4720亿。

政策方面,《国务院关于2025年中央决算的报告》指出,“改革完善政府债务管理体制,将国债和地方债、内债和外债、发行和管理统管起来,构建政府债务管理新格局。推动落实一揽子化债方案,发行2万亿元再融资债券支持地方置换存量隐性债务,安排8000亿元新增专项债券补充地方政府性基金财力,督促地方加大自身努力程度化债。将不新增隐性债务作为‘铁的纪律’”。

(九)资金:关注隔夜逆回购

截至6月26日,DR001收于1.3702%,DR007收于1.4672%,R007收于1.5103%,较6月18日环比分别变化-6.15bps、-0.66bps、+3.74bps。本周净投放资金8097亿,下周到期资金22655亿。

截至6月18日,1年期、5年期、10年期国债收益率分别报1.1292%、1.4350%、1.7314%,较6月18日环比分别变化-4.25bps、-0.57bps、+0.15bps。

具体内容详见华创证券研究所6月29日发布的报告《【华创宏观】中美AI资本开支的三点观察——每周经济观察第76期》。

上下滑动查看历史报告↓

【首席大势研判】

20260329-张瑜:透视中国宽基指数的“中游制造”成色——战略看多中游制造系列五

20260327-张瑜:高油价带来“出清”,中国中游份额或“上行”——战略看多中游制造系列四

20260325-张瑜:三大核心议题——张瑜旬度会议纪要No.135

20260320-张瑜:“Be More” or “Not to Be”?

20260318-张瑜:如何具象化和跟踪中游制造的价格?——战略看多中游制造系列三

20260316-张瑜:十大增量信息——“十五五”规划纲要学习心得

20260313-张瑜:资产重“扩圈”,债券再思辩

20260312-张瑜:向前看,顺势而为——四大趋势的必然兼论两会学习心得 & 张瑜旬度会议纪要No.134

20260308-张瑜:中国地产“脱敏”三步曲

20260306-张瑜:向前看,顺势而为——政府工作报告学习

20260303-张瑜:进击的“中游”,来自供给力量的呐喊——战略看多中游制造系列一

20260228-张瑜:关税、美元与中国复苏验证——张瑜旬度会议纪要No.133

20260227-张瑜:汇率出招了,怎么看?——远期售汇风险准备金率下调分析

20260226-张瑜:汇率叙事的思辨——兼论人民币汇率展望

20260211-张瑜:全球“沃什”交易?对中国有何映射?——张瑜旬度会议纪要No.132

20260124-张瑜:全球视野下的夏普比复盘与A股的“新常态”

20260120-张瑜:四大对冲力量在增强——12月经济数据点评

20260114-张瑜:何以负“甜蜜”——海外税制学习系列一

20251229-张瑜:美联储降息≠人民币升值≠出口承压——汇率升值叙事的三重纠偏

20251227-张瑜:美国经济的冷与热:总量向上,民生向下——美国三季度GDP点评

20251222-张瑜:未来什么样?——基于高收入经济体的经济特征比较

20251214-张瑜:国债到底“贵不贵”?——基于三大框架的定量思考

20251212-张瑜:摆脱“超常规”——六句话学习中央经济工作会议

20251208-张瑜:等待进一步信息——政治局会议极简学习

20251206-张瑜:“存款”落谁家,春水向“中游”——华创证券年度策略会演讲实录

20251102-张瑜:先抑后扬——20个领先指标看外需走势

20251028-张瑜:针对潘行长讲话的四个思考——2025年金融街论坛潘行长主题演讲的学习心得

20251016-张瑜:金融数据映射的经济与股市的变化——2025年9月金融数据点评

20250905-张瑜:从物价到投资,从供给到需求——供给侧改革全复盘及对当下映射

20250904-张瑜:地方保护的“衡量”——基于税收尺度的定量研究

20250902-张瑜:一条主线、两个交易因素、罕见的政策推动——对近期人民币汇率走势的思考

20250829-张瑜:从竞技到经济——算算体育赛事的“经济账”

20250827-张瑜:宏观数据的“是与非”——张瑜旬度纪要No120

20250812-张瑜:五个关键判断——张瑜旬度会议纪要No.119

20250731-张瑜:五个关键判断——从投资视角极简解读政治局会议

20250727-张瑜:看股做债→股债反转——居民存款搬家“三支箭”的研究脉络

20250717-张瑜:不只是当下,不急在当下——反内卷理解&旬度纪要No117

20250704-张瑜:“弱美元”or“去美元”?“美元贬值”or“美元反弹”?——张瑜旬度会议纪要No.116

20250626-张瑜:美元还会继续弱吗?——基于两个背离下的美元叙事修正

20250613-张瑜:全球化“退潮”下美股海外业务的隐忧——七问美股海外经营状况

20250607-张瑜:不止是“出口”——中国出口研判进阶手册

20250529-张瑜:黄金隐含“秩序重构”指数:捕捉全球秩序重构的交易信号

20250521-张瑜:当下投资方式的否定与认定——张瑜旬度会议纪要No.113

20250511-张瑜:出口不确定性的“β、α”二分法——4月进出口数据点评

20250510-张瑜:莫听穿林空雷声,持伞干湿看雨情——华创证券中期策略会演讲实录

20250509-张瑜:美国经济的上行or下行风险有哪些?——美国一季度GDP点评

20250507-张瑜:为“确定性”护航——5月7日“一揽子金融政策支持稳市场稳预期”学习理解

20250426-张瑜:以确定性应对不确定性——从投资视角学习4.25政治局会议精神

20250414-张瑜:暗流涌动——美国金融市场风险全景扫描

20250401-张瑜:黄金“狂想曲”——五种极端情形下的金价推演

20250330-张瑜:消费现象与政策应对——政策请回答系列五

20250327-张瑜:市场三大灵魂问题——张瑜旬度会议纪要No.109

20250324-张瑜:升?落?——穿透叙事&全球资产四象限分析

20250321-张瑜:“特朗普制造美国衰退”叙事靠谱吗?——五个角度的客观数据观察

20250319-张瑜:两大分化与变数推演——1-2月经济数据点评

20250318-张瑜:今年或是“科技股友好型”财政——宏观看科技股系列二

20250317-张瑜:信息业或将再次引领资本开支——宏观看科技股系列一

20250313-张瑜:看股做债,存款搬家定天下;行业景气,AI支出凝共识

20250306-张瑜:久战不输就是赢——十句话极简解读政府工作报告

20250220-张瑜:31省预算观察:目标、预期、力度

20250209-张瑜:M1同比为什么转负?——新的三分法定量归因

20250205-张瑜:久战不输就是赢——张瑜旬度会议纪要No.105

20250120-张瑜:2025年地方两会:七大增量信息——政策请回答系列四

20250118-张瑜:找寻出口商品的“稳定之星”——出口扫描系列·变局篇

20250116-张瑜:十大关注点——张瑜旬度会议纪要No.104

20250112-张瑜:精简政府是DOGE还是“doge”?

20250104-张瑜:汇率弹性释放不是坏事——1月3日汇率波动速评

20250103-张瑜:CFETS调整的五个看法——2025年CFETS新权重简评

20241228-张瑜:追踪2025年外资的一致预期

20241224-张瑜:扩消费十大举措回顾——政策请回答系列一

20241211-张瑜:谁推动了欧股牛&日股熊?——2011&1993去杠杆时期的历史比较

20241209-张瑜:五个超预期——5句话极简解读12月政治局会议

20241203-张瑜:如何构建合理的政策预期?——张瑜旬度会议纪要No.101

20241122-张瑜:特朗普2.0的理解——张瑜旬度会议纪要No.100

20241109-张瑜:好饭不怕晚,空间在路上——人大常委会新闻发布会点评

20241107-张瑜:大幅上修四季度增速预期——10月经济数据前瞻

20241106-张瑜:强势特朗普,迎接高波动——美国2024年大选速评

20241103-张瑜:红or蓝,横扫or跛脚,如何交易?——2024美国大选系列四

20241102-张瑜:美国降息的尺度——从货币政策规则看利率路径

20241012-张瑜:诚意满满,增量潺潺——10.12财政部发布会点评

20240927-张瑜:政策底明确——6句话极简解读9月政治局会议

20240919-张瑜:降息了!然后呢?——再谈美国经济“韧”与“险”

20240915-张瑜:更高的财富,更强的现金流——美国居民超额财富的再思考

20240910-张瑜:若美国挑起新一轮贸易战,与2018年有何异同?——出口扫描系列·对比篇

20240909-张瑜:特朗普新关税主张对中国出口影响可能有多大?——出口扫描系列·复盘篇

20240906-张瑜:解其必然,顺其自然——华创证券秋季策略会演讲实录

20240806-张瑜:全球波动、日元套息与中国股汇的关系——基于十个交易事实的思考

20240803-张瑜:十大部委机构如何谈改革?——深化改革学习系列之四

20240731-张瑜:下半年的十个看点——极简解读7月政治局会议

20240726-张瑜:美国经济的四条线索——美国二季度GDP点评

20240713-张瑜:从“超额储蓄”到“超额财富”——美国经济防线的转变

20240708-张瑜:汇率弹性打开的条件分析——基于四个视角的推断

20240705-张瑜:“刚”与“荒”——货币政策框架的艰难平衡

20240702-张瑜:一个有趣指标看地产企业的“预期”——去库全面跟踪系列三

20240619-张瑜:美国就业数据的背离何解?——基于反面论证的视角

20240618-张瑜:重要的是第二拐点——5月经济数据点评

20240604-张瑜:全球风险与中国挑战——出口扫描系列·风险篇

20240603-张瑜:全球制造业PMI回暖视角下的2024出口——出口扫描系列·机会篇

20240519-张瑜:美国财政与货币的“权利游戏”——如何理解TGA余额的提升

20240512-张瑜:金融数据“挤水分”,研判必须“淡总量”——4月金融数据点评

20240512-张瑜:打空转,等降准,看降息——2024年Q1货币政策执行报告解读

20240501-张瑜:三中、地产与汇率——四月政治局会议“5”句话极简解读

20240417-张瑜:供需压力,一升一降——3月经济数据点评

20240416-张瑜:设备更新,哪些领域受益大?—— “更新”&“换新”系列五

20240330-张瑜:新科技革命?——美国劳动生产率的思辨

20240325-张瑜:全球货币政策转向在即,如何赚钱?——美国风险探测仪系列六

20240324-张瑜:近200个能耗标准,哪些在提升?——“更新”&“换新”系列四

20240313-张瑜:详拆“五万亿”设备购置市场——“更新”系列一

20240312-张瑜:利率“无人区”& 银行“不可能三角”

20240204-张瑜:美联储停止缩表的五节点与三阶段——美国风险探测仪系列五

20240203-张瑜:开年财政发力了吗——12月财政数据点评

20240129-张瑜:美元指数影响进一步下降——2024年CFETS新权重简评&海外周报第37期

20240113-张瑜:如何博弈降息预期?——12月金融数据点评

20231228-张瑜:珍贵的好消息,本轮毛利率或已见底——11月工业企业利润点评

【国内基本面】

20260128-年度回顾:利润的结构变化——12月工业企业利润点评

20260107-内需暂弱,开年或将回升——12月经济数据前瞻

20251231- 三重因素影响下的超预期——12月PMI数据点评

20251216- 中游供需矛盾进一步改善——11月经济数据点评

20251204- CPI同比或明显上行——11月经济数据前瞻

20251201- 变化在出口与建筑链——11月PMI数据点评

【金融】

20260315-从金融视角评估价格传导的机制——2026年2月金融数据点评

20260222-如何规避基数影响评估1月金融数据?——1月金融数据点评

20260117-12月M2同比抬升的原因及影响——12月金融数据点评

20251226-货币政策重点在于调结构——2025年四季度货币政策委员会例会学习心得

20251214-国债到底“贵不贵”?——基于三大框架的定量思考

2025113-宏观流动性的现在和将来——11月金融数据点评

20251114-社融和存款的变化预示什么?——10月金融数据点评

20251112-关注央行的两个指引——2025年三季度货币政策执行报告学习心得

20260308-“滞胀”风险≠美联储难降息——2月非农数据点评

20260304-如何从宏观定价因素理解人民币与港股的背离?

20260225-退税“红包”与AI投资:美国经济的增长续航——美国四季度GDP点评

20260214-通胀无虞,就业修复趋势仍待观察——美国1月CPI和非农数据点评

20260129-今年联储降息的焦点在哪?——1月FOMC会议点评

20260127-美国民众能“减负”吗?——特朗普七大政策构想分析

20260106-五问CFETS权重调整——2026年CFETS新权重简评

20251229-美联储降息≠人民币升值≠出口承压——汇率升值叙事的三重纠偏

20251227-美国经济的冷与热:总量向上,民生向下——美国三季度GDP点评

20251222-未来什么样?——基于高收入经济体的经济特征比较

20251211-有克制的“价”“量”双宽——12月FOMC会议点评

20260330-国常会专题部署服务业——政策周观察第73期

20260323-金融法草案落地——政策周观察第72期

20260317-多方部署“反内卷”——政策周观察第71期

20260309-两会期间九大增量信息——政策周观察第70期

20260302-正确政绩观有新部署——政策周观察第69期

20260223-今年经济工作的“新”部署——政策周观察第68期

20260126-多项财政金融协同政策落地——政策周观察第65期

20260113-部委年度会议的6大要点——政策周观察第63期

20251220-来年工作有何新部署?——政策周观察第61期

20251222-国务院部署落实经济工作会议精神——政策周观察第60期

20251216-部委如何学习中央经济工作会议?——政策周观察第59期

20251212-张瑜:摆脱“超常规”——六句话学习中央经济工作会议

20251201-“十五五”扩内需,如何部署?——政策周观察第57期

20251202-“存款”落谁家,春水向“中游”——2026年宏观展望报告

20250618-“量”比“价”重要——宏观2025年中期展望报告

20240530-以“价”定“价”——2024年中期策略报

20230627-寻找看不见的增长——2023年中期策略报告

20221227-移动靶时代:边开枪,边瞄准——宏观2023年度策略报告

20220516-有形之手突围,中美风景互换——2022年中期策略报告

20211115-赢己赢彼的稳增长——2022年度宏观策略展望

【投资导航仪系列】

20220815-当宏观可以落地·2022版——16小时千页PPT邀邀约!

20210909-中国政经体系与大类资产配置的指标体系——2021培训系列一

20210910-旧瓶如何出新酒?200页PPT详解中国宏观经济特色分析框架——2021培训系列二

20210911-中美通胀分析框架的共性和差别——2021培训系列三

华创证券研究所定位为面向专业投资者的研究团队,本资料仅适用于经认可的专业投资者,仅供在新媒体背景下研究观点的及时交流。华创证券不因任何订阅本资料的行为而将订阅人视为公司的客户。普通投资者若使用本资料,有可能因缺乏解读服务而对报告中的关键假设、评级、目标价等内容产生理解上的歧义,进而造成投资损失。

本资料来自华创证券研究所已经发布的研究报告,若对报告的摘编产生歧义,应以报告发布当日的完整内容为准。须注意的是,本资料仅代表报告发布当日的判断,相关的分析意见及推测可能会根据华创证券研究所后续发布的研究报告在不发出通知的情形下做出更改。华创证券的其他业务部门或附属机构可能独立做出与本资料的意见或建议不一致的投资决策。本资料所指的证券或金融工具的价格、价值及收入可涨可跌,以往的表现不应作为日后表现的显示及担保。本资料仅供订阅人参考之用,不是或不应被视为出售、购买或认购证券或其它金融工具的要约或要约邀请。订阅人不应单纯依靠本资料的信息而取代自身的独立判断,应自主作出投资决策并自行承担投资风险。华创证券不对使用本资料涉及的信息所产生的任何直接或间接损失或与此有关的其他损失承担任何责任。

本资料所载的证券市场研究信息通常基于特定的假设条件,提供中长期的价值判断,或者依据“相对指数表现”给出投资建议,并不涉及对具体证券或金融工具在具体价位、具体时点、具体市场表现的判断,因此不能够等同于带有针对性的、指导具体投资的操作意见。普通个人投资者如需使用本资料,须寻求专业投资顾问的指导及相关的后续解读服务。若因不当使用相关信息而造成任何直接或间接损失,华创证券对此不承担任何形式的责任。

未经华创证券事先书面授权,任何机构或个人不得以任何方式修改、发送或者复制本资料的内容。华创证券未曾对任何网络、平面媒体做出过允许转载的日常授权。除经华创证券认可的媒体约稿等情况外,其他一切转载行为均属违法。如因侵权行为给华创证券造成任何直接或间接的损失,华创证券保留追究相关法律责任的权利。