夜雨聆风

夜雨聆风核心摘要

2026年是中国AI智能体(AI Agent)从技术试点走向规模化商业闭环的确定性拐点,产业彻底告别“通用模型炒作”,进入垂直场景价值落地、差异化盈利变现、专业化竞争分化的高质量发展阶段。区别于行业泛化研究,本报告聚焦两大核心细分维度深度拆解:一是工业领域AI智能体全链路落地逻辑与量化价值,二是六大盈利模式的适配阈值、变现效率与迭代壁垒,同时嵌入细分市场数据结构、竞争分层指标、商业化ROI模型,规避浅层行业盘点。

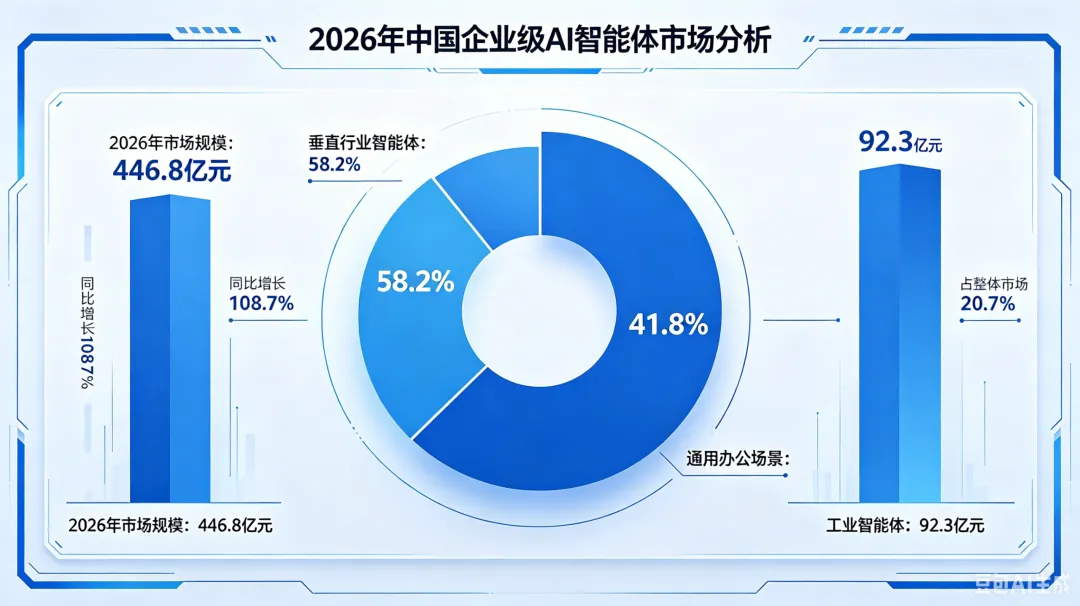

核心数据结论:2026年中国企业级AI智能体市场规模达446.8亿元,同比增长108.7%;其中垂直行业智能体市场占比58.2%,首次超越通用办公场景;工业智能体成为第一垂类赛道,市场规模达92.3亿元,占整体市场20.7%。盈利端,按效果付费模式增速最快,同比增长186%,打破传统软件固定收费瓶颈,成为中腰部厂商突围核心路径。当前产业核心痛点不再是技术可用性,而是场景适配标准化不足、商业变现效率分层、数据合规落地成本高。未来两年,具备行业专属数据闭环、可量化ROI交付能力的玩家将主导市场。

一、产业核心发展逻辑与量化驱动因素(深度拆解)

2026年AI智能体产业爆发,并非单纯由大模型技术迭代驱动,而是政策标准化、工程化成本下沉、企业数字化刚需提质、商业模式成熟四维共振的结果,各项驱动要素均已形成可量化的商用支撑条件。

1.1 政策从顶层引导转向落地规范,精准赋能垂直商业化

相较于2024-2025年的普惠性政策鼓励,2026年国家及地方政策聚焦场景落地规范、行业标准建立、商业化合规三大核心,彻底解决早期智能体“无标准、无监管、难落地”的痛点。国家三部委印发的《智能体规范应用与创新发展实施意见》明确划分通用型、行业专用型、政务服务型三类智能体准入标准,首次界定智能体商业化运营的数据边界、责任主体与服务规范。

细分领域政策精准发力工业、政务、金融三大高价值赛道:工信部“人工智能+制造”专项行动明确2026年培育300个工业智能体标杆项目,给予单个项目最高50万元补贴;金融监管总局出台智能风控智能体专项合规指引,放开合规场景商业化落地限制。政策端的标准化建设,大幅降低了中大型企业的采购决策成本,2026年政企端智能体采购渗透率同比提升41.3%。

1.2 工程化成本大幅下沉,突破中小企业商业化阈值

产业规模化商业化的核心前提是成本与门槛的平民化。2026年AI智能体工程化能力持续成熟,模型推理成本、部署成本、开发成本实现三重下降,彻底打破早期仅大型企业可落地的格局。

量化成本数据:对比2024年,2026年通用智能体开发成本下降82.4%,垂直行业智能体定制开发成本下降71.6%;单企业基础智能体年度部署成本从2024年的12.8万元降至2026年的2.3万元。同时,零代码智能体开发工具普及率达78.3%,开发者入门门槛大幅降低,全国智能体开发者数量突破1200万,同比增长96.7%,为场景创新和轻量化商业化提供充足供给。

1.3 需求端从“尝鲜试点”转向“ROI刚性采购”

根据科智咨询2026年企业数字化调研数据,国内62.7%的规模以上企业已将AI智能体纳入核心数字化体系,其中23.5%的企业完成全业务链路规模化部署,较2025年提升14.2个百分点。核心变化在于企业采购逻辑转变:从“技术创新试点”转向可量化降本增效的刚性需求。

全行业平均数据显示:部署通用办公智能体的企业,人力成本平均降低18.6%,业务响应效率提升37.2%;部署垂直行业智能体的企业,生产运营综合效益提升29.8%。正向ROI的广泛验证,推动智能体采购从零散试点走向批量落地,成为产业高速增长的核心刚需支撑。

二、商业化落地路径深度拆解:聚焦工业垂类全链路落地(核心深挖)

当前行业报告多聚焦通用场景泛化分析,本章节重点深度拆解工业智能体落地路径、场景分层、价值模型与落地痛点,作为2026年商业化落地的核心标杆赛道,形成可复制的产业落地逻辑。2026年工业AI智能体以“设备智能化、流程数字化、供应链协同化、质量可控化”为四大核心落地主线,区别于通用智能体的轻量服务属性,工业智能体具备强行业适配、高数据壁垒、长部署周期、高ROI价值的特点。

2.1 工业智能体落地分层体系(从浅层到深层)

工业智能体商业化落地严格遵循四层递进路径,每一层对应不同的部署成本、变现模式与客户需求,形成清晰的商业化阶梯:

第一层:单点感知型落地(轻量化、快回款)。聚焦单一设备、单一工序的重复性任务,包括设备状态监测、基础数据采集、简单异常告警。该层级部署周期1-2周,单项目客单价3-10万元,适配中小制造企业轻量化需求,回本周期3-6个月,是目前渗透率最高的工业智能体模式,占工业落地总量的47.2%。典型应用:车间温度、振动数据实时采集智能体、生产线基础巡检智能体。

第二层:流程自动化落地(标准化、高复购)。打通MES、ERP、SCADA等工业系统数据,实现单业务流程端到端自动化,包括生产排程自动优化、设备运维自动派单、生产数据自动复盘。部署周期1-3个月,单项目客单价10-50万元,回本周期6-12个月,占落地总量的31.5%,是2026年工业智能体商业化主力形态。

第三层:全局协同型落地(定制化、高毛利)。实现多车间、多设备、多供应链节点的多智能体协同,动态调整生产计划、供应链库存、质量管控标准。部署周期3-6个月,单项目客单价50-200万元,主要服务中大型制造企业,占落地总量的16.8%。

第四层:决策赋能型落地(高壁垒、长周期)。基于全工厂数据训练专属工业智能体模型,实现生产风险预判、产能动态调控、成本最优决策,属于工业数字化顶层落地形态,目前渗透率仅4.5%,但毛利占比超行业总利润的25%,是头部厂商核心布局方向。

2.2 核心细分场景量化价值拆解

场景一:设备预测性运维智能体。传统工业设备以事后维修、定期维保为主,设备非计划停机率高、运维成本冗余。AI运维智能体通过实时采集设备运行数据,结合行业故障样本库,实现故障提前预判、精准定位、自动派单。量化数据:部署后设备非计划停机率降低42.3%,运维人力成本降低28.7%,设备使用寿命延长15.2%,单厂年均节省运维成本超百万元。

场景二:动态生产排程智能体。针对制造行业订单波动、物料短缺、设备故障等不确定性问题,智能体可实时整合订单、库存、设备、人力数据,动态优化生产排程。量化数据:生产排程效率提升53.6%,订单交付周期缩短27.8%,产能利用率提升19.4%,是离散制造企业落地优先级最高的智能体场景。

场景三:工业质量检测智能体。替代传统人工质检与机器视觉固定算法,智能体可自适应不同产品、不同工艺的质检标准,自主学习缺陷类型。量化数据:产品漏检率降至0.3%以下,质检效率提升68.5%,质检人力成本降低51.2%,广泛应用于电子、汽车、机械制造等行业。

2.3 工业智能体商业化落地核心壁垒(行业深度痛点)

相较于通用智能体,工业智能体难以快速规模化复制的核心壁垒并非模型能力,而是行业数据壁垒、工艺认知壁垒、落地交付壁垒。第一,工业核心数据碎片化、非标化,不同细分制造行业的设备参数、工艺标准差异极大,通用模型无法直接适配;第二,工业场景对准确率、稳定性要求达99.99%,远高于通用场景,模型微调成本极高;第三,落地需要懂AI技术+懂工业工艺的复合型人才,人才缺口直接制约交付效率,2026年工业智能体复合型人才缺口达8.7万人。

三、市场格局深度拆解:分层竞争结构与差异化壁垒(含数据结构)

2026年中国AI智能体市场彻底告别同质化竞争,形成平台层、垂直应用层、工具交付层三层清晰的产业结构,各层级玩家的核心竞争力、市场份额、盈利模式完全分化,行业集中度呈现“头部平台稳固、垂类分散突围”的格局。整体市场CR5(前五企业市占率)为86.3%,较2025年小幅下降2.1个百分点,垂直赛道创业公司持续分流市场份额。

3.1 第一层:基础平台层(巨头垄断,生态壁垒)

参与玩家:阿里、腾讯、字节、百度、科大讯飞。核心优势为自主大模型底座、公有云算力资源、全域生态流量,主打通用智能体开发平台,面向全行业提供基础工具与通用解决方案。2026年平台层市场份额占比42.8%,其中阿里云、腾讯云、字节扣子三家合计占据平台层73.5%的市场份额。

该层级核心壁垒为算力成本优势+开发者生态规模,中小玩家无法切入。其商业化特点是不靠单点项目盈利,而是通过算力调用、平台分成、企业版订阅实现长期生态变现,毛利率稳定在55%-65%,是行业盈利质量最高的层级。

3.2 第二层:垂直应用层(细分突围,价值壁垒)

参与玩家:垂直AI厂商、行业SaaS龙头、工业数字化服务商,代表企业:黑湖科技、智谱AI、税友股份、融和科技。该层级是2026年产业增长核心主力,市场份额占比38.7%,同比提升9.2个百分点。

与巨头通用平台形成差异化,垂类玩家核心竞争力为行业工艺认知+专属数据沉淀+落地交付能力。以工业赛道黑湖科技为例,其工业智能体依托十年制造业数据积累,适配30+细分制造场景,落地成功率达89%,远高于行业平均62%的水平;财税、政务、金融垂类厂商均凭借行业专属壁垒,实现高于行业平均水平的客单价与复购率。该层级毛利率35%-50%,虽低于平台层,但增速最快、成长空间最大。

3.3 第三层:工具交付层(长尾覆盖,灵活变现)

参与玩家:开源工具团队、中小开发工作室、个人开发者,代表工具:Dify、FastGPT。该层级聚焦轻量化部署、定制化微调、私有化工具搭建,服务巨头无法覆盖的长尾中小企业与细分小众场景,市场份额占比18.5%。

该层级无核心技术壁垒,核心优势为低成本、高灵活、快交付,主打轻量化定制、私有化部署服务,客单价低、交付周期短,毛利率25%-35%,是中小团队核心生存赛道。

四、盈利模式深度拆解:六大模式ROI模型、适配场景与迭代壁垒(核心深挖)

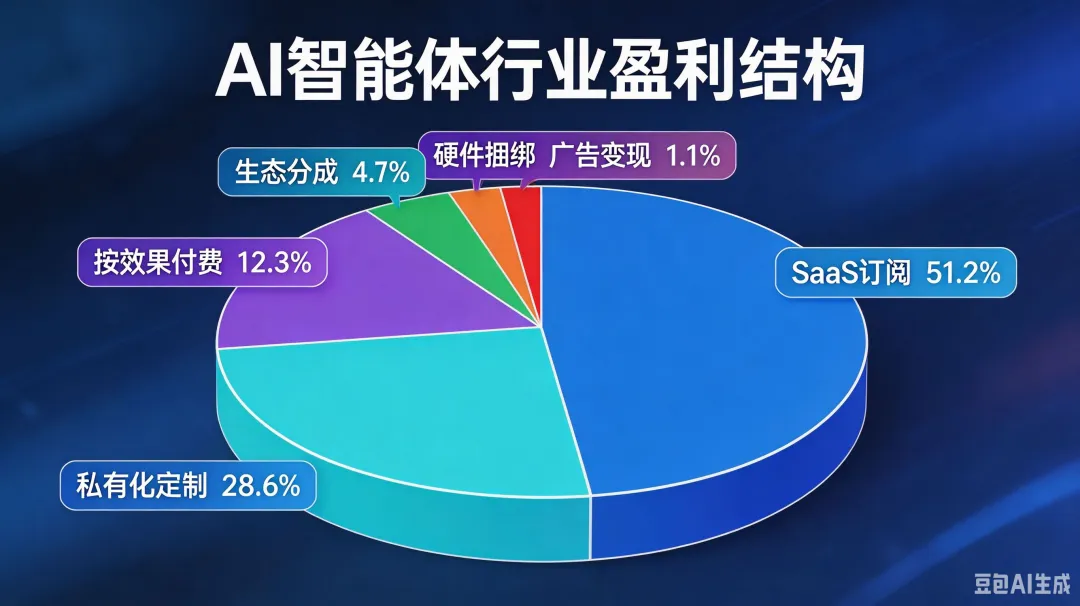

当前多数报告仅罗列盈利模式,本章节深度拆解各模式的变现逻辑、客户阈值、盈利效率、核心痛点与迭代方向,结合2026年真实商业化数据,形成可落地的盈利策略体系。行业整体盈利结构:SaaS订阅51.2%、私有化定制28.6%、按效果付费12.3%、生态分成4.1%、硬件捆绑2.7%、广告变现1.1%。

4.1 核心模式一:标准化SaaS订阅(行业基本盘)

变现逻辑:将通用场景智能体标准化封装,按席位、调用量、功能模块收取年/月度订阅费,边际成本极低,可规模化复制。

适配阈值:适用于客服、办公、文案、数据分析等标准化通用场景,客户以中小微企业为主,单客年付费0.3-8万元。

盈利效率与壁垒:行业平均续费率72.3%,毛利率58.7%,回本周期1-2年。核心壁垒从早期的功能齐全迭代为产品稳定性、适配兼容性、轻量化体验。2026年市场痛点严重同质化,价格战加剧,通用SaaS智能体客单价同比下降12.5%,单纯通用产品增长见顶,必须叠加细分行业轻量化功能实现差异化。

4.2 核心模式二:私有化部署+定制开发(高利润基本盘)

变现逻辑:针对政企、大型制造、金融机构等数据敏感型客户,提供本地私有化部署+业务流程定制开发,收取一次性部署开发费+年度运维服务费。

适配阈值:中大型企业、党政机关、金融机构,单项目客单价30-300万元,年度运维费为项目总额的8%-15%。

盈利效率与壁垒:项目毛利率45%-55%,显著高于SaaS模式,但规模化难度高、交付周期长。核心壁垒为行业资质、数据合规能力、大型项目交付经验。2026年该模式呈现“标准化模块+少量定制”的优化趋势,大幅降低交付成本,提升周转效率,是头部垂类厂商的核心利润来源。

4.3 核心模式三:按效果付费(2026年最强增长模式,深度创新)

该模式是AI智能体区别于传统软件的核心创新,也是本年度商业化最大突破,彻底解决企业“不敢付费、效果不明”的采购痛点,同比增速186%,为所有盈利模式最高。

变现逻辑:摒弃固定收费模式,以智能体实际创造的业务价值为计费依据,无效果不收费、高价值高分成。细分计费形态:营销线索智能体按有效线索数计费、销售智能体按成交额CPS分成、工业运维智能体按节省成本比例分成、招聘智能体按入职人数计费。

适配阈值:效果可量化、数据可追溯的业务场景,包括营销、销售、工业降本、人力招聘等,适配全规模企业。

盈利效率与壁垒:短期回款慢,但长期单客LTV(生命周期价值)远超传统模式,客户粘性极强。核心壁垒是价值量化体系、数据溯源能力、风险管控模型。2026年头部厂商通过“基础低价订阅+效果分成”组合模式,平衡现金流与长期收益,成为中小厂商弯道超车的核心策略。

4.4 补充模式:生态分成、硬件捆绑、广告变现

生态分成:头部平台搭建智能体应用商店,抽取20%-30%交易佣金,无边际成本,毛利率超80%,仅巨头可落地。

硬件捆绑:工业巡检机器人、AI终端等硬件搭载专属智能体,硬件一次性盈利+软件长期订阅,单客LTV最高,但研发投入大、周期长。

广告变现:仅适用于C端轻量化智能体,流量依赖型模式,商业化价值最低。

4.5 不同玩家最优盈利组合策略(落地结论)

1. 科技巨头:生态分成+算力服务+通用SaaS,靠规模盈利,放弃单点项目利润;2. 垂直行业厂商:轻量化行业SaaS覆盖中小客户,私有化定制服务大客户,叠加效果付费提升留存,兼顾规模与利润;3. 中小团队/开发者:轻量化定制+低成本私有化部署,快速回款,逐步打磨标准化产品。

五、产业核心瓶颈与深度风险(精细化拆解)

5.1 技术瓶颈:并非模型能力,而是场景适配精度不足

当前通用大模型能力已满足基础需求,核心技术短板集中在垂直场景长尾问题处理、极端工况稳定性、多系统协同兼容性。工业、金融等高危场景要求99.99%准确率,而现有垂直智能体平均准确率为93.7%,长尾异常场景处理能力不足,必须依赖人工兜底,制约深度商业化落地。同时,行业无统一通信标准,不同厂商智能体无法互联互通,形成“数据孤岛、智能孤岛”,增加企业部署成本。

5.2 商业瓶颈:ROI分层严重,行业标准化缺失

通用办公场景ROI周期3-6个月,商业化极其成熟;但工业、医疗等垂直场景部署成本高、适配周期长,部分复杂场景ROI周期超2年,中小企业付费意愿低迷。同时,行业无统一的效果评估标准,智能体价值无法量化,导致企业采购决策谨慎,制约行业规模化扩张。

5.3 合规与人才瓶颈

数据合规成为政企端落地核心门槛,智能体自主调用、分析企业核心数据,存在数据泄露、数据滥用风险,合规整改成本平均占项目总成本的18%。同时,复合型人才稀缺,既懂AI技术又懂行业业务的人才供给不足,导致项目交付效率低、定制成本高,成为产业扩张的核心软性壁垒。

六、产业趋势与2027-2029年量化预测

6.1 技术趋势:从单体智能到多智能体群体协同

2026年下半年起,多智能体协同成为核心技术迭代方向,通过分工协作完成复杂系统性业务,替代单一智能体的碎片化服务。端云协同部署模式快速普及,端侧负责实时交互与隐私保护,云端负责大数据训练与复杂决策,大幅降低算力成本、提升数据安全性,适配工业、政务等高合规场景。

6.2 商业趋势:垂直深耕+效果付费双轮驱动

通用智能体红海竞争加剧,行业增量完全来自垂直场景。未来两年,工业、金融、政务、医疗四大垂类市场占比将突破70%。同时,按效果付费模式持续渗透,2027年占比有望突破20%,成为行业第二大盈利模式,彻底重构传统软件收费体系。

6.3 市场规模量化预测

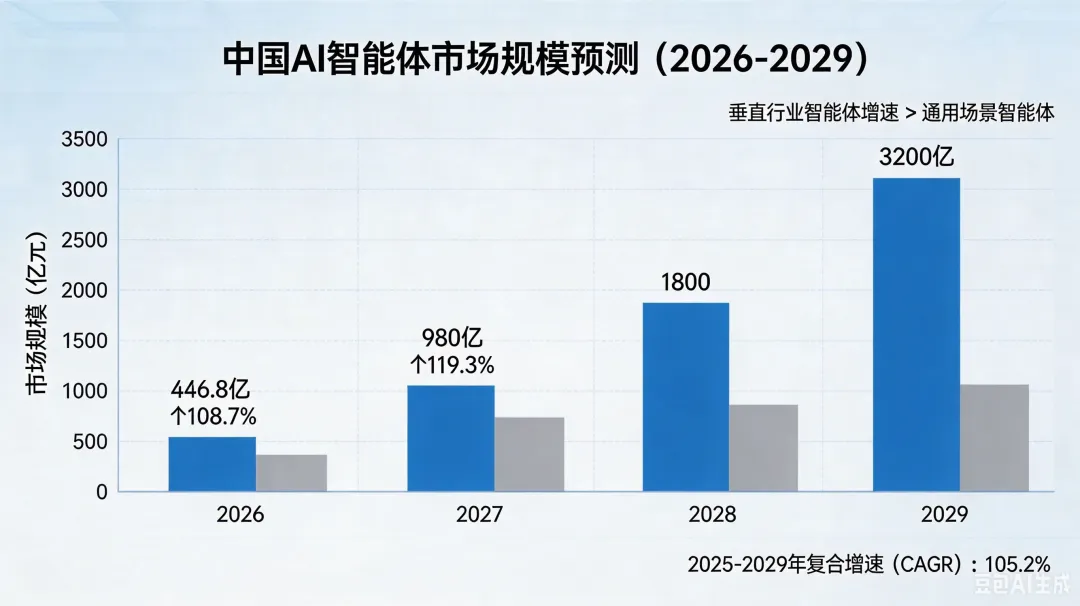

2026年中国AI智能体市场规模446.8亿元,同比+108.7%;2027年突破980亿元,同比+119.3%;2029年有望突破3200亿元,2025-2029年CAGR(复合增速)达105.2%。其中垂直行业智能体增速持续高于通用场景,成为产业核心增长引擎。

七、核心结论与产业启示

1. 产业阶段定论:2026年AI智能体已脱离技术炒作期,进入垂直价值落地、商业闭环成熟、竞争分层明确的规模化商用元年,核心竞争从“模型能力比拼”转向“行业价值交付比拼”。

2. 赛道机会定论:通用场景红海固化,工业垂直智能体是未来2年确定性最高的高增长赛道,具备行业工艺、数据、交付壁垒的厂商将持续抢占增量市场。

3. 商业模式定论:单一SaaS模式增长见顶,“标准化SaaS+定制私有化+效果分成”的组合式盈利模式是所有厂商的最优解,可同时兼顾规模、利润与客户留存。

4. 核心壁垒定论:未来产业核心壁垒不再是算力、模型等基础能力,而是行业场景适配能力、可量化ROI交付能力、合规落地能力,这也是企业长期生存的核心核心竞争力。

参考文献

[1] 中国信息通信研究院《企业级AI智能体技术与应用研究报告2026》

[2] 工信部《“人工智能+制造”创新发展专项报告2026》

[3] 科智咨询《2026中国AI智能体商业化量化数据白皮书》

[4] Gartner《2026企业AI应用价值ROI评估报告》

[5] 智研咨询《工业AI智能体细分赛道深度测评报告》