夜雨聆风

夜雨聆风一句话总结

大模型预测"下一个词",世界模型预测"下一个状态"。2026年,全球顶级科学家和资本正在集体押注一个方向:让AI不只理解文字,还要理解物理世界。但这条路到底走到哪了?

一、为什么需要一个"世界模型"

你跟ChatGPT说"杯子被推到桌子边缘会怎样",它回答"会掉下去摔碎"。这个回答是它从训练数据里"读"来的——无数篇文章写过杯子摔碎的故事。

但你仔细想想:ChatGPT并没有真正"理解"重力。它不知道杯子为什么掉,不知道掉下去的速度怎么变化,不知道碎片会怎么飞。它只是知道"杯子+桌边=摔碎"这个文本模式。

世界模型要解决的就是这个问题:让AI从"知道答案"变成"理解过程"。

不是去背"杯子掉下去会碎"这句话,而是在脑子里建一个物理模拟器,能推演杯子从推出去、到滑落、到坠落、到撞击地面、到碎片四散的每一个状态变化。

2026年1月,北京智源研究院发布十大技术趋势,把世界模型列为通向AGI的关键方向,提出一个精准的概括:从"next token prediction"(预测下一个词)到"next state prediction"(预测下一个状态)。

杨立昆说得更直接:"如果没有世界模型,AI永远无法达到人类水平的智能。"

二、从2018到2026:八年磨一剑

世界模型这个概念不新。

1943年,苏格兰心理学家Kenneth Craik就提出:人类大脑会构建现实的小规模模型,用来预测和理解外部事件。这就是"心智模型"的起源。

2018年,David Ha和Jürgen Schmidhuber发表论文《Recurrent World Models Facilitate Policy Evolution》,正式把世界模型引入深度学习。核心思想很简单:让AI在"脑海"里建一个环境的内部模拟器,先在想象中试错,再执行最优方案。

但接下来的几年,世界模型一直是个小众方向。大语言模型的爆发吸走了绝大多数注意力和资源。GPT-3、GPT-4、ChatGPT,一个比一个能聊,一个比一个能写,整个行业都沉浸在"语言智能"的狂欢里。

转折点出现在2024年。

OpenAI发布Sora,技术报告的标题叫《Video Generation Models as World Simulators》——直接把视频生成模型定义成"世界模拟器"。虽然Sora离真正的世界模型还有差距,但它第一次让全世界意识到:AI不应该只停留在文字世界,它需要理解物理世界。

然后就是2025-2026年的集体爆发。Google DeepMind发布Genie 3,李飞飞的World Labs推出Marble,英伟达推出Cosmos,杨立昆离开Meta自立门户创办ami Labs,专攻世界模型。中国这边,极佳视界、生数科技、星海图、智平方,一轮接一轮融资。

世界模型从小众学术概念,正式进入产业主战场。

三、三条技术路线:画画、心算、搭积木

当前世界模型有三大技术流派,各有逻辑,各有短板。

第一条:像素生成路线——"画画"

代表:OpenAI Sora、Google DeepMind Genie 3、英伟达Cosmos

核心思想很直观:如果一个AI能生成逼真的视频,那它必然已经内化了物理世界的运行规律。就像精通绘画的艺术家,必然理解光影、透视和物体结构。

Sora通过海量视频数据训练,让画面中的实体随时间连续演化,试图掌握物体运动、光影变化、物理碰撞等规律。Genie 3更进一步,实现了实时交互——不是"播放一个世界"的预渲染视频,而是"探索一个世界"的交互式生成,帧率达到20-24fps,支持长达一分钟的交互记忆。

这条路线的优势是视觉逼真、直观可感知。但致命缺陷是:计算成本极高,且模型仍然会产生违背物理常识的"幻觉"。2024年末的一项研究发现,视频生成模型并没有真正学到"动量守恒"这样的物理规则,它做的是"查表式推理"——在训练数据里找最相似的案例然后模仿。当遇到训练数据里没出现过的场景(分布外测试),彻底失败,且增大模型规模几乎无法改善。

更讽刺的是,模型判断物理相似性的优先级是:颜色 > 大小 > 速度 > 形状。也就是说,一个"红色慢球"在模型看来比"蓝色快球"跟"红色快球"更像——它在用颜色而非速度理解物理。

第二条:潜在空间路线——"心算"

代表:杨立昆JEPA架构、Meta FAIR

杨立昆认为:生成每一个像素是对算力的浪费。真正的智能应该像人类一样,只预测事物的抽象特征,不需要把世界"画"出来。

面对一个飞行的球,JEPA不会预测每个像素的RGB值,而是预测轨迹、运动方向等高层语义信息。通过主动忽略不可预测的细粒度信息(比如路边树叶的纹理变化),大幅提升计算效率。

这条路线的优势是效率高、因果推理强,天然适配强化学习和规划任务。被认为是最接近AGI认知架构的方向。但缺陷同样明显:不可见——人类无法直接观察模型的"理解"程度,调试困难;表征空间的可解释性差,工程落地周期长。

杨立昆为此押上了全部身家。2026年,他离开Meta自立门户创办ami Labs,专攻世界模型,种子轮融了10.3亿美元。他公开说:"现有的LLM路线彻底错了,单纯靠预测文本,AI永远无法触及人类级别的智能。"

第三条:显式3D路线——"搭积木"

代表:李飞飞World Labs Marble、英伟达Omniverse、腾讯HY-World 2.0

这条路线的核心思想是:真正的世界模型必须理解三维空间。视频生成只呈现了世界的"皮相",缺乏对底层结构和因果关系的理解。

Marble能从文本、图像或视频输入生成完全可编辑的3D环境。不是"播放"一段视频,而是生成持久的、可下载的3D场景,支持多视角观察,可导出为标准3D格式。一旦掌握了显式的三维信息,就能继承传统物理引擎的优势,确保碰撞、遮挡、受力等物理表现的严格正确性。

优势是几何一致性最好、精确可控、可编辑。但技术难度远高于前两条路线,高质量3D训练数据极为稀缺,计算成本巨大。

一句话总结三条路线:像素生成强在"逼真",潜在空间强在"效率",显式3D强在"精确"。

四、李飞飞的分类学:三种世界模型

2026年6月,李飞飞和World Labs团队发表了一篇文章,试图给这个混乱的领域建立秩序。

她把世界模型分成三类:

渲染器——输出观测,即供人眼观看的像素。典型代表是Sora和Genie 3,优化目标是视觉保真度。

模拟器——输出状态,在几何、物理、动力学层面忠实表征世界。典型代表是英伟达Omniverse和Marble,优化目标是结构准确性。

规划器——输出行动,给定观测和目标后回答"下一步该做什么"。典型代表是VLA和World Action Models,优化目标是决策最优性。

李飞飞认为,这三类能力底层依赖同一种知识,最终趋势是走向统一的世界模型。

这个分类的好处是把"世界模型"这个模糊概念拆成了三个可落地的工程方向。做视频的去做好渲染器,做自动驾驶的去做好模拟器,做机器人的去做好规划器。不需要一上来就做一个"全能世界模型"。

五、钱往哪里流

数据说话。2025年底到2026年中,世界模型赛道的融资密度,堪比2023年的大模型。

海外:

李飞飞World Labs:累计融资12.3亿美元,估值50亿美元,首款产品Marble上线 杨立昆ami Labs:种子轮10.3亿美元,创AI种子轮融资纪录 OpenAI:正式宣布进入机器人赛道

国内:

极佳视界:2026年3月融15亿元,GIGAWorld-1在WorldArena评测登顶,成为全球唯一综合得分突破60分的具身世界模型。半年吸金35亿,国内首个世界模型独角兽 生数科技:两个月融资26亿元,估值超120亿,传出最快2026年港股IPO 千寻智能:2026年开年三个月四轮融资,吸金45亿 星海图:2月近10亿B轮,4月再拿近20亿B+轮 智平方:B轮系列融资超10亿,估值过百亿 LiberAI:半年四轮融资,红杉+真格+顺为连续加码 群核科技:全球首家以空间智能为核心技术的上市公司,上市首日涨144%

科技巨头也在抢位。2026年4月16日,腾讯和阿里在同一天各发一款世界模型产品。腾讯推出开源的混元3D世界模型2.0,阿里端出主打实时交互的HappyOyster。

车企更激进。吉利发布WAM世界行为模型,试图统一智驾、座舱和底盘控制。华为乾崑公开拒绝VLA路线,坚持自己的WA(World Action)路线,车BU负责人直言"VLA看着聪明,但不是自动驾驶的真正解"。Momenta把宝全押在世界模型上。

蔚来、小鹏、理想更愿意说"驾驶世界模型"或"世界行为模型",本质上也是世界模型在垂直场景的变体。百度和阿里则选择了更底层的路线——Qwen-AgentWorld指向语言世界,HappyOyster指向虚拟世界,Qwen-RobotWorld指向物理世界。

一句话:一二级市场、顶尖科学家、跨界巨头,正以极高密度向世界模型低头。

六、走到哪了?老实说,还在早期

热闹归热闹,得承认现实:当前世界模型离"真正理解物理世界"还有很大距离。

第一,视频路线的"物理理解"是假象。 前面提到的研究已经证实,Sora类模型学到的是统计相关性,不是物理因果。它在训练数据覆盖的范围内表现惊艳,遇到分布外场景就彻底崩盘。增大模型规模解决不了这个问题。

第二,数据瓶颈严重。 大语言模型有互联网上几乎无限的文字数据可训练。世界模型需要的是高质量的物理交互数据——机器人操作数据、自动驾驶数据、3D场景数据。这些数据要么稀缺、要么昂贵、要么标注困难。高质量3D训练数据的匮乏,是限制显式3D路线的最大瓶颈。

第三,三条路线都还没跑通商业闭环。 Sora更多是内容创作工具,离"世界模拟器"还远。Genie 3交互时长限制在分钟级,离"可持续探索的世界"差得远。JEPA路线可解释性差,工程化周期长。3D路线计算成本太高,泛化能力不足。

第四,"世界模型"正在变成营销标签。 很多公司把视频生成模型换个名字就叫"世界模型",把自动驾驶仿真器换个包装就叫"世界模拟器"。真世界模型和伪世界模型的区分,是当前投资最需要警惕的事。

第五,算力需求是个悖论。 世界模型本身就需要大量算力训练,训完之后还要实时推理——自动驾驶需要毫秒级响应,机器人需要持续运行。这意味着世界模型的大规模部署,对推理算力的需求可能比训练大模型还要恐怖。当前全球的算力基础设施,还远没准备好迎接这个世界。

七、产业链雏形:谁在哪个环节

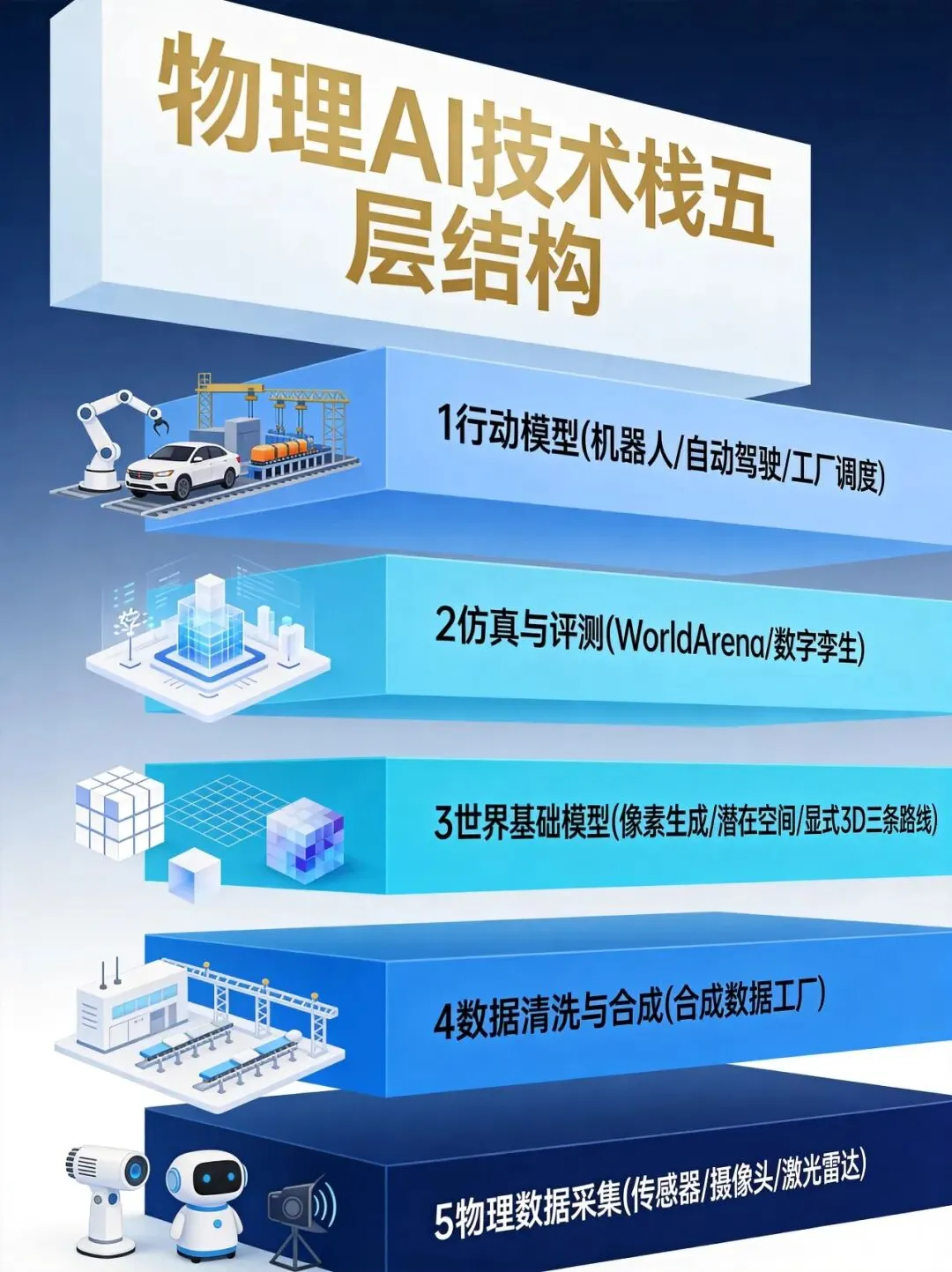

虽然还在早期,物理AI的技术栈已经隐约可见。和之前聊的大模型产业链不同,世界模型把链条拉长了:

第一层:物理数据采集。 传感器、摄像头、激光雷达、力传感器。谁掌握数据入口,谁就拿到第一张门票。自动驾驶公司(特斯拉、Waymo、华为)天然拥有海量物理交互数据,这是它们在世界模型赛道的核心优势。

第二层:数据清洗与合成。 真实数据不够,合成数据来凑。英伟达Omniverse的Synthetic Data Generation、各种数字孪生平台,都在解决"训练数据从哪来"的问题。

第三层:世界基础模型。 这是核心层。当前三条路线的玩家都在争这个位置——Sora/Cosmos(像素生成)、JEPA/V-JEPA(潜在空间)、Marble/Omniverse(显式3D)。最终大概率是融合架构:底层3D保证几何准确,中层潜在空间做高效推理,顶层像素生成做人机交互。

第四层:仿真与评测。 模型训好了怎么验证?WorldArena是目前主要的评测基准,但整个评测体系还非常不成熟。这是一个被低估的环节。

第五层:行动模型。 世界模型最终要驱动行动——控制机器人、指挥自动驾驶、调度工厂。这一层连接世界模型和具身智能,是价值变现的关键出口。

八、和前面几期的关系

如果你一直跟着这个系列看,会发现一条清晰的脉络:

第1-10期,我们聊的是AI算力的"硬件层"——芯片、存储、封装、光模块、散热、电力、Token经济。

第11-15期,聊的是"软件层"——Token成本、消费者画像、国产替代、CUDA生态。

第16期聊应用落地,第17期聊Agent。

现在第18期聊世界模型——它是Agent的"升级版基础设施"。Agent让AI有了手脚,但Agent对物理世界的理解仍然是"读出来的"而非"理解的"。世界模型要补的就是这块短板:让AI从"知道答案"变成"理解过程",从"数字世界的执行者"变成"物理世界的理解者"。

下一期(第19期),我们聊世界模型的商业落地和投资逻辑——自动驾驶仿真、机器人训练、游戏/数字孪生、创意设计,哪些场景先赚钱,产业链哪个环节最值得布局。

本文仅为产业链分析,不构成任何投资建议。文中提及的公司、数据均来自公开信息,不涉及个股推荐或买卖时点建议。投资有风险,决策需谨慎。