文档内容

二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

学员专用 请勿外泄

2025环球网校一级建造师《建设工程经济》精题必练

第2章 经济效果评价

【考点清单】

1.经济效果评价内容

2.经济效果评价指标体系

3.投资回收期分析

4.财务净现值分析

5.财务内部收益率分析

6.多方案比选

【考点】经济效果评价内容

【例题1·单选】技术方案经济效果评价的主要内容是8分 析论证技术方案的( )。

7

1

A.技术先进性和经济合理性 9

4

B.技术可靠性和财务盈利性 3 8

信

C.财务盈利性和抗风险能力

微

D.财务可行性和经济合理性 系

联

【例题2·单选】项目计算期指项目财务评价中为动态分析所设定的期限,包括( )。

题

A.投产期和运营期 押

准

B.建设期和运营期

精

A

B

C

D

C

D

【

【

A

B

【

.

.

.

.

.

.

.

.

例

例

经

对

对

定

投

建

投

利

考

题

题

济

于

建

性

产

设

资

息

点

效

经

设

分

期

期

收

备

】

3

1

·

·

果

营

期

析

和

和

益

付

经

单

单

评

性

的

是

达

达

率

率

济

选

选

价

项

投

指

产

产

效

】

】

一

目

期

期

入

对

果

关

下

般

主

物

无

评

于

列

包

要

一

法

价

方

经

括

分

般

精

指

案

济

盈

析

采

确

标

经

效

利

财

用

度

体

济

果

分

务

同

量

系

效

评

析

生

一

的

果

价

和

存

的

重

评

指

偿

能

不

要

价

标

债

力

变

因

的

中

分

价

素

说

,

析

格

实

法

反

两

计

行

,

映

个

算

估

正

项

方

量

确

目

面

分

的

盈

析

是

利

的

(

能

方

力

法

的

) 。

静态 评价指标是( )。

C.财务内部收益率

D.净现值率

【例题 2·多选】下列技术方案经济效果评价指标中,属于盈利能力分析的动态指标有( )。

A.投资收 益率

B.财务内部收益率 8

7

C.财务净现值 1

9

4

D.速动比率 8

3

信

E.利息备付率

微

【例题3·单选】下列技 术方案经济效果评系价指标中,属于偿债能力分析指标的是( )。

联

A.投资回收期

一

B.投资收益率 唯

C.利息备付率

D.财务内部收益率

【例题4·多选】下列经济效果评价指标中,属于比率型的盈利能力分析指标的有( )。

A.利息备付率

B.静态投资回收期

C.费用现值

D.净现值率

E.效益费用比

【例题5·多选】下列技术方案经济效果评价指标中,属于价值型指标的有( )。

A.动态投资回收期

扫码关注更多内容

第 1 页 共 11 页

师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

学员专用 请勿外泄

B.净年值

C.速动比率

D.净现值率

E.费用现值

【例题6·单选】投资收益率和财务净现值两个经济评价指标都是( )。

A.静态评价指标

B.动态评价指标

C.反映偿债能力的指标

D.反映盈利能力的指标

【考点】投资回收期分析

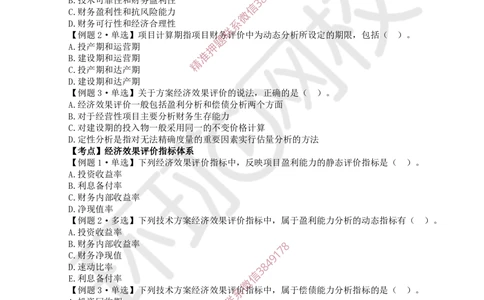

【例题1·单选】某方案投资现金流量表的数据如下,8该 方案的静态投资回收期为( )年。

7

1

年份 0 1 2 93 4 5 6 7

4

8

3

现金流入(万元) - - - 信 130 250 450 600 800

微

现金流出(万元) 500 500 2系00 80 100 200 200 250

联

注:表中数据均不考虑税收影响

题

A.6.00 押

B.6.63 准

精

为

净

1

现

2

A

B

C

D

【

C

D

【

0

.

.

.

.

.

.

金

0

例

例

2

2

3

3

6

6

万

.

.

.

.

.

.

计

流

题

题

4

7

3

6

3

6

元

3

4

3

3

3

3

算

量

2

3

,

期

(

·

·

第

单

万

单

3

选

元

选

年

】

)

】

年

某

某

末

技

项

为

术

目

-

1

方

现

2

5

0

0

0

案

金

0

0

折

万

流

算

元

量

到

,

见

自

第

6

下

1

0

第

1

表

4

年

。

年

年

该

年

末

项

末

6

的

2

目

0

开

投

的

始

资

静

皆

额

态

为

为

投

6

3

1

0

4

资

6

8

0

0

回

0

0

万

收

万

元

期

元

,

为

6

,

4

直

0

(

第

至

2

第

)

年

1

年

年

0

6

。

年

末

5

0

寿

的

命

净

期

现

结

金

6

6

束

流

0

,

量

则该建设项目的静态投资回收期为( )年。

A.4. 24

B.4.31

C.4.45

D.5.24 8

7

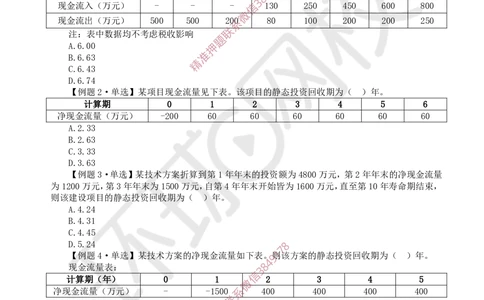

【例题4·单选】某技术方案的净现金流量如下表。1则该方案的静态投资回收期为( )年。

9

4

现金流量表:

3

8

信

计算期(年) 0 1 2 3 4 5

微

净现金流量(万元) - -1500 系 400 400 400 400

联

A.3.25

一

B.3.75 唯

C.4.25

D.4.75

【例题5·单选】下列关于静态投资回收期特点的说法,错误的是( )。

A.静态投资回收期只考虑了方案投资回收之前的效果

B.静态投资回收期可以单独用来评价方案是否可行

C.若静态投资回收期大于基准投资回收期,则表明该方案不可以接受

D.静态投资回收期越短,表明资本周转速度越快

【例题6·单选】甲和乙两个项目,静态投资回收期分别为4年和5年,该行业的基准投资回收

期为6年,关于这两个项目的静态投资回收期的说法,正确的是( )。

A.甲项目的静态投资回收期只考虑了前4年的投资效果

扫码关注更多内容

第 2 页 共 11 页

师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

学员专用 请勿外泄

B.乙项目考虑全寿命周期各年的投资效果确定静态投资回收期为5年

C.甲和乙项目投资回收期都小于基准投资回收期,据此可以准确判断两个项目都可行

D.乙项目的资本周转速度比甲项目更快

【例题 7·单选】某项目现金流量如下:若基准收益率大于零,则其动态投资回收期的可能值是

( )年。

计算期 0 1 2 3 4 5 6

净现金流量(万元) -200 60 60 60 60 60 60

A.2.33

B.3.63

C.3.33

D.2.63 8

7

1

【考点】财务净现值分析 9

4

8

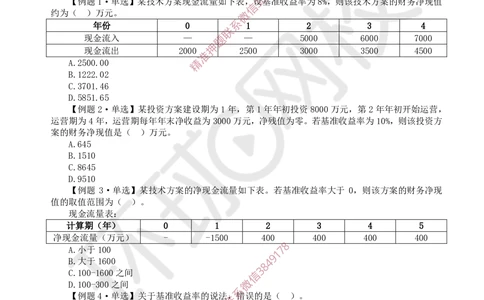

【例题1·单选】某技术方案现金流量如下表,3设基准收益率为8%,则该技术方案的财务净现值

信

约为( )万元。 微

系

年份 0 1 2 3 4

联

现金流入 — 题 — 5000 6000 7000

押

现金流出 2000 2500 3000 3500 4500

准

A.2500.00 精

运

案

营

的

期

财

B

C

D

【

A

B

C

D

【

.

.

.

.

.

.

.

为

务

例

例

1

3

5

6

1

8

9

2

7

8

4

5

6

5

题

净

题

2

0

5

5

1

4

1

4

2

1

1

0

5

0

现

年

.

.

.

2

3

0

4

6

·

·

值

,

2

6

5

单

运

单

是

选

营

选

(

】

期

】

某

每

某

)

投

年

技

万

资

年

术

元

方

末

方

。

案

净

案

建

收

的

设

益

净

期

为

现

为

金

30

流

1

00

年

量

万

,

如

元

第

下

,

表

1

净

年

。

残

年

若

值

初

基

为

投

准

零

资

收

。

益

8

若

0

率

0

基

0

大

准

万

于

收

元

益

,

0,

率

第

则

为

2

该

年

1

方

0

年

%

案

,

初

则

的

开

该

财

始

投

务

运

资

净

营

方

现

,

值的取 值范围为( )。

现金 流量表:

计算期(年) 0 1 2 3 4 5

净现金流量(万元) - -1500 400 400 400 400

8

A.小于100 7

1

B.大于1600 4

9

8

C.100-1600之间 信 3

D.100-300之间 微

系

【例题4·单选】关于基准收益率的说法,错误的是( )。

联

A.境外投资项目基准收益率的 测定,可一忽略国家风险因素

唯

B.从不同角度编制的现金流量表 应选用不同的基准收益率

C.基准收益率的确定应考虑资金成本、投资机会成本、通货膨胀和风险因素

D.基准收益率是投资资金应获得的最低盈利水平

【例题 5·单选】某项目各年的现金流量如下表所示(单位:万元),设基准收益率 ic 为 8%,

该项目的净现值及是否可行的结论为( )。

计算期 0 1 2 3 4

现金流入 -1000 300 350 400 450

A.226.14万元,可行

B.323.72万元,可行

C.220.82万元,可行

D.-351.02万元,不可行

扫码关注更多内容

第 3 页 共 11 页

师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

学员专用 请勿外泄

【例题6·单选】关于财务净现值指标,下列说法错误的是( )。

A.FNPV<0,该项目一定是亏损的

B.一般用于独立方案的评价

C.FNPV不能真正反映项目投资中单位投资的收益水平

D.FNPV能够直接以货币额表示项目的盈利水平

【例题 7·单选】某项目各年净现金流量如下表,设基准收益率为 10%,则该项目的财务净现值

和静态投资回收期分别为( )。

年份 0 1 2 3 4 5

净现金流量(万元) -160 60 60 60 60 60

A.62.02万元,2.7年

B.62.02万元,3.2年 8

7

1

C.69.54万元,3.2年 9

4

8

D.67.45万元,2.7年 3

信

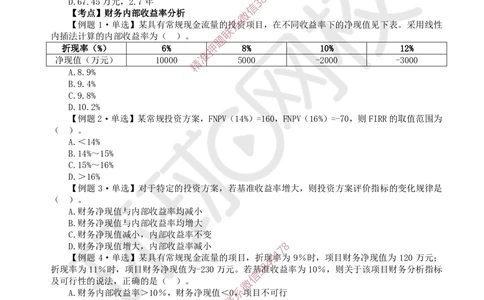

【考点】财务内部收益率分析 微

【例题 1·单选】某具有常规现金流量的投系资项目,在不同收益率下的净现值见下表。采用线性

联

内插法计算的内部收益率为( )。

题

折现率(%) 6% 押 8% 10% 12%

准

净现值(万元) 10000 5000 -2000 -3000

精

(

【

A

B

C

D

B

C

D

【

A

)

.

.

.

.

.

.

.

.

例

例

。

>

<

8

9

9

1

1

1

.

.

.

0

4

5

题

题

1

1

9

4

8

.

%

%

4

~

~

6

%

%

%

2

%

%

%

2

3

1

1

·

·

5

6

%

%

单

单

选

选

】

】

某

对

常

于

规

特

投

定

资

的

方

投

案

资

,

方

F

案

NP

,

V(

若

1

基

4%

准

)

收

=1

益

60

率

,

增

FN

大

PV

,

(

则

16

投

%)

资

=

方

-7

案

0,

评

则

价

F

指

IR

标

R

的

的

变

取

化

值范

规律

围

是

为

( ) 。

A.财 务净现值与内部收益率均减小

B.财务 净现值与内部收益率均增大

C.财务净现值减小,内部收益率不变

D.财务净现值增大,内部收益率减小 8

7

1

【例题 4·单选】 某具有常规现金流量的项目,折现9率为 9%时,项目财务净现值为 120 万元;

4

8

折现率为11%时,项目 财务净现值为-230 万元。若基3准收益率为 10%,则关于该项目财务分析指标

信

及可行性的说法,正确的是 ( )。 微

A.财务内部收益率>10% ,财务净现值<0系,项目不可行

联

B.财务内部收益率>10%,财务净现值≥0,项目可行

一

C.财务内部收益率<10%,财务 净现唯值<0,项目不可行

D.财务内部收益率<10%,财务净 现 值≥0,项目可行

【例题5·单选】某投资方案各年净现金流量见下表,若基准收益率为5%,则对该投资方案进行

分析可得到的结论中,错误的是( )。

年份 1 2 3 4 5 6

净现金流量(万元) -1000 -500 400 400 400 300

A.静态投资回收期为6年

B.累计净现金流量为0

C.财务内部收益率大于5%

D.财务净现值小于0

【例题6·单选】关于财务内部收益率的说法,正确的是( )。

扫码关注更多内容

第 4 页 共 11 页

师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

学员专用 请勿外泄

A.财务内部收益率大于基准收益率时,技术方案在经济上可以接受

B.财务内部收益率是一个事先确定的基准折现率

C.财务内部收益率受项目外部参数的影响较大

D.独立方案用财务内部收益率评价与财务净现值评价,结论通常不一致

【例题7·单选】利用经济评价指标评判项目的可行性时,说法错误的是( )。

A.财务内部收益率≥行业基准收益率,方案可行

B.静态投资回收期>行业基准投资回收期,方案可行

C.财务净现值>0,方案可行

D.财务净现值=0,方案可行

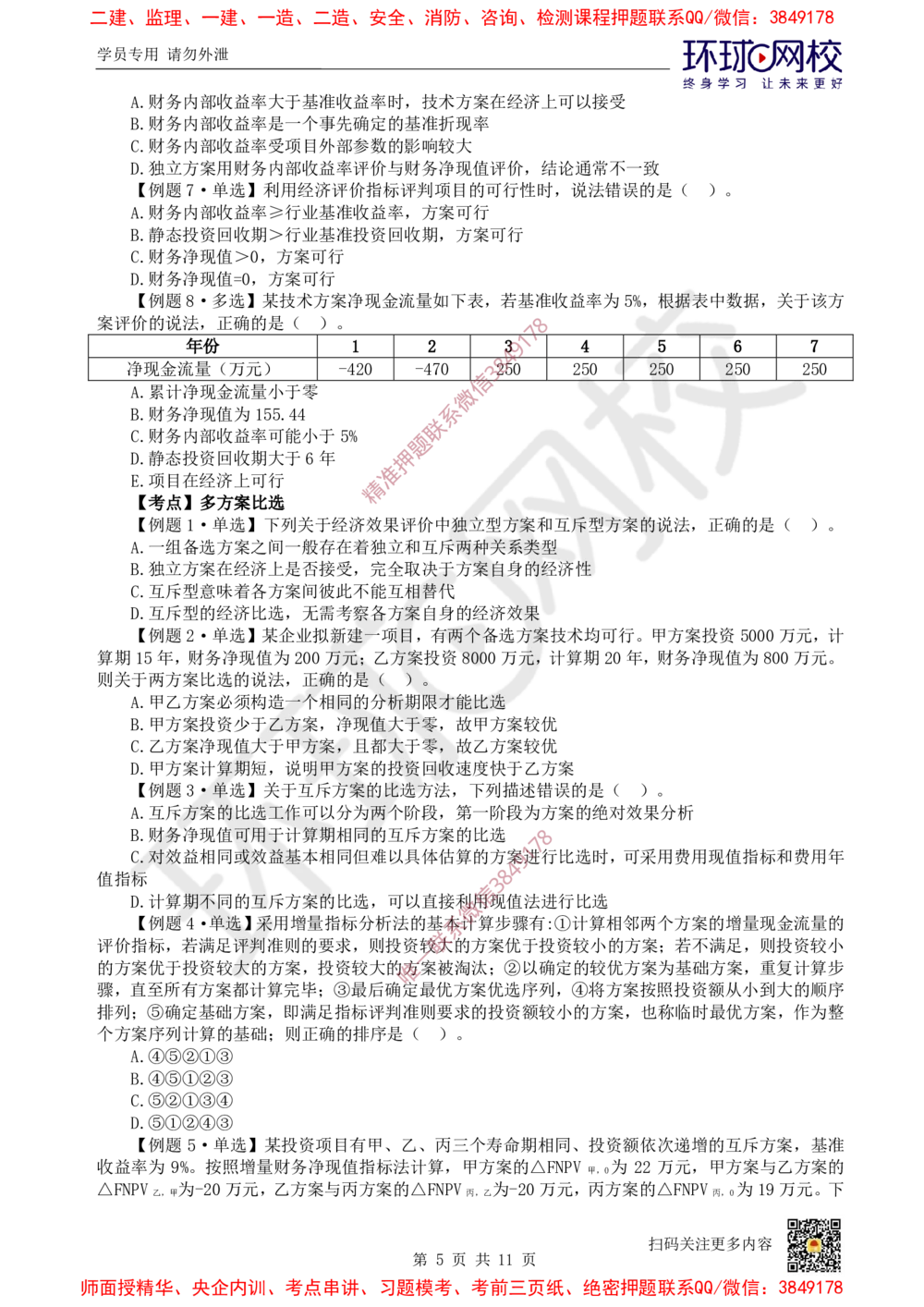

【例题8·多选】某技术方案净现金流量如下表,若基准收益率为5%,根据表中数据,关于该方

案评价的说法,正确的是( )。 8

7

1

年份 1 2 39 4 5 6 7

4

8

净现金流量(万元) -420 -470 3250 250 250 250 250

信

A.累计净现金流量小于零 微

B.财务净现值为155.44 系

联

C.财务内部收益率可能小于5%

题

D.静态投资回收期大于6年 押

准

E.项目在经济上可行

精

算

则

期

关 于

C

D

【

B

A

B

A

【

【

1

.

.

.

.

.

.

5

两

例

例

互

互

独

甲

甲

一

考

年

方

题

题

斥

斥

立

乙

方

组

点

,

型

型

方

方

案

备

案

】

2

1

财

·

·

案

意

的

案

投

选

比

多

务

单

单

选

在

味

经

必

资

方

方

净

选

选

的

经

着

济

须

少

案

案

现

】

】

各

比

济

构

于

之

说

比

值

某

下

上

方

选

造

乙

间

法

选

为

企

列

是

案

,

一

方

一

,

2

业

关

正

间

无

否

个

案

般

0 0

拟

于

确

接

彼

需

相

,

存

万

新

经

受

此

考

同

净

在

的

元

建

济

不

察

,

的

现

着

是

;

一

效

能

各

完

分

值

(

独

乙

项

果

全

互

方

析

大

立

方

目

评

相

案

取

期

于

和

)

案

,

价

替

自

决

限

零

互

。

投

有

中

于

代

身

才

,

斥

资

两

独

方

的

能

故

两

8

个

立

0

案

经

比

甲

种

0

备

型

0

自

济

选

方

关

选

万

方

身

效

案

系

方

元

案

的

果

较

类

案

,

和

经

优

型

计

技

互

济

算

术

斥

性

期

均

型

可

2

方

0

行

案

年

。

的

,

甲

说

财

方

法

务

案

,

净

投

正

现

资

确

值

5

的

为

00

是

8

0

0

(

万

0 万

元

)

元

,

。

计

。

C.乙方案净现值大于甲方案,且都大于零,故乙方案较优

D.甲 方案计算期短,说明甲方案的投资回收速度快于乙方案

【例题 3·单选】关于互斥方案的比选方法,下列描述错误的是( )。

A.互斥方案的比选工作可以分为两个阶段,第一阶段为方案的绝对效果分析

B.财务净现值可用于计算期相同的互斥方案的比选 8

7

1

C.对效益相同或效 益基本相同但难以具体估算的方案9进行比选时,可采用费用现值指标和费用年

4

值指标

3

8

信

D.计算期不同的互斥方 案的比选,可以直接利用现值法进行比选

微

【例题4·单选】采用增量 指标分析法的基系本计算步骤有:①计算相邻两个方案的增量现金流量的

联

评价指标,若满足评判准则的要求,则投资较大的方案优于投资较小的方案;若不满足,则投资较小

一

的方案优于投资较大的方案,投资较大的唯方案被淘汰;②以确定的较优方案为基础方案,重复计算步

骤,直至所有方案都计算完毕;③最后 确 定最优方案优选序列,④将方案按照投资额从小到大的顺序

排列;⑤确定基础方案,即满足指标评判准则要求的投资额较小的方案,也称临时最优方案,作为整

个方案序列计算的基础;则正确的排序是( )。

A.④⑤②①③

B.④⑤①②③

C.⑤②①③④

D.⑤①②④③

【例题 5·单选】某投资项目有甲、乙、丙三个寿命期相同、投资额依次递增的互斥方案,基准

收益率为 9%。按照增量财务净现值指标法计算,甲方案的△FNPV 为 22 万元,甲方案与乙方案的

甲,0

△FNPV 为-20万元,乙方案与丙方案的△FNPV 为-20万元,丙方案的△FNPV 为19万元。下

乙,甲 丙,乙 丙,0

扫码关注更多内容

第 5 页 共 11 页

师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

学员专用 请勿外泄

列推测结论中正确的是( )。

A.丙方案最优

B.甲方案优于乙方案

C.丙方案优于乙方案

D.丙方案不可行

【例题 6·单选】现有计算期不同的甲、乙两个互斥的技术方案,两方案在各自计算期内的财务

净现值分别为FNPV 和FNPV ,均大于0。将甲方案作为初始方案,增量投资方案“乙,甲”的增量

甲 乙

财务净现值为△FNPV ,下列说法正确的是( )。

乙,甲

A.若FNPV >FNPV ,说明甲方案优于乙方案

甲 乙

B.若FNPV <FNPV ,说明甲方案优于乙方案

甲 乙

C.若△FNPV >0,说明甲方案优于乙方案 8

乙,甲 7

1

D.若△FNPV <0,说明甲方案优于乙方案 9

乙,甲 4

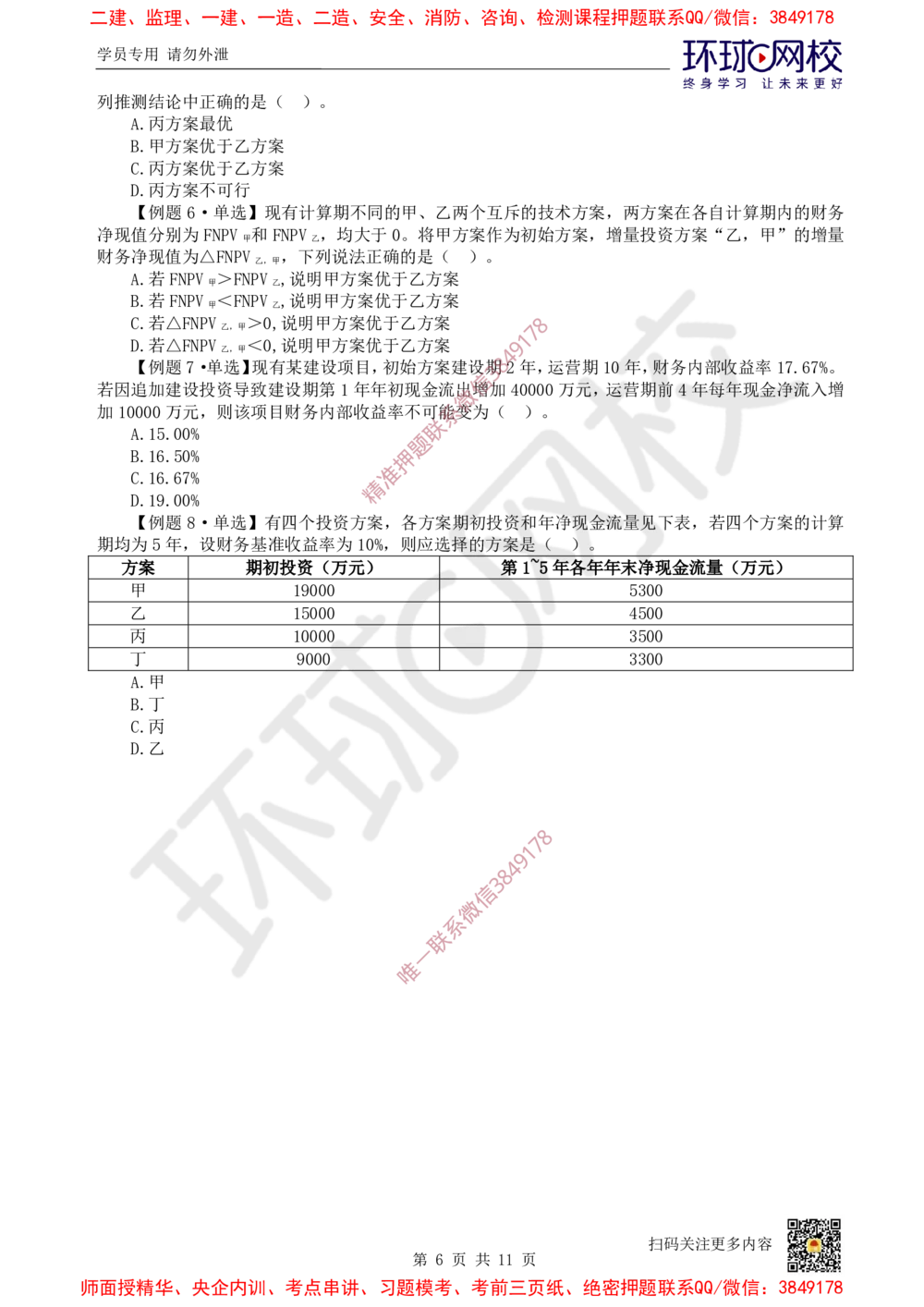

【例题7·单选】现有某建设项目,初始方案建设3 8期2年,运营期10年,财务内部收益率17.67%。

信

若因追加建设投资导致建设期第1年年初现金流出增加40000万元,运营期前4年每年现金净流入增

微

加10000万元,则该项目财务内部收益率不可系能变为( )。

联

A.15.00%

题

B.16.50% 押

准

C.16.67%

精

期均

方

甲

乙

丙

丁

为

A

B

C

D

【

案

.

.

.

.

例

甲

丁

丙

1

5

9

题

年

. 0

,

0

8

%

·

设

单

财

选

务

期

】

基

初

有

准

投

四

收

1

1

1

资

9

个

9

5

0

益

0

0

0

0

(

0

投

0

0

0

率

0

0

0

0

万

资

为

元

方

1

)

0

案

% ,

,

则

各

应

方

选

案

择

期

的

初

方

投

第

案

资

是

和

1~

(

年

5年

净

各

)

现

年

。

金

年

流

末

量

4

3

3

5

净

5

5

3

3

见

0

0

0

0

现

0

0

0

0

下

金

表

流

,

量

若

(

四

万

个

元

方

)

案 的计算

D. 乙

8

7

1

9

4

8

3

信

微

系

联

一

唯

扫码关注更多内容

第 6 页 共 11 页

师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

学员专用 请勿外泄

参考答案及解析

【考点】经济效果评价内容

1.【答案】D

【解析】经济效果评价是指采用科学的分析方法,对拟建项目的各种方案的财务可行性和经济合

理性进行科学的分析和论证,做出全面评价,为项目的投资、建设提供经济方面的决策依据。

2.【答案】B

【解析】方案经济评价采用的计算期是指经济效果评价中为进行动态分析所设定的期限,包括建

设期和运营期。

3.【答案】D

【解析】经济效果评价一般包括财务评价(也称财务分析)和经济分析两个方面。选项A错误。

对于经营性的方案,财务分析可通过编制财务分析报表8 ,计算财务指标,分析项目的盈利能力、

7

1

偿债能力和财务生存能力,判断财务可接受性,明确项目9对财务主体及投资者的价值贡献,为项目决

4

策提供依据。对于非经营性项目,财务分析应主要分3析8财务生存能力。B选项错误。

信

对建设期的投入物,由于需要预测的年限较短,可既考虑相对价格变化,又考虑价格总水平变动;

微

又由于建设期投入物品种繁多,分别预测难度系大,还可能增加不确定性,因此,在实践中一般以涨价

联

预备费(价差预备费)的形式综合计算。对运营期的投入物和产出物价格,由于运营期比较长,在前

题

期研究阶段对将来的物价上涨水平较难预押测,预测结果的可靠性也难以保证,因此一般仅预测经营期

准

初价格。运营期各年采用同一的不变价格。C选项错误。

精

态

偿

分

评

债

析

价

能

方

1

2

【

【

3

【

按

【

.

.

.

指

力

法

解

解

评

【

【

【

解

考

标

析

析

静

价

。

答

答

答

析

点

】

方

。

案

案

】

态

案

定

】

】

利

盈

】

】

指

】

法

性

经

利

息

利

A

B

标

C

分

的

济

息

C

备

能

。

析

性

效

备

付

力

质

是

果

付

率

动

不

指

评

率

属

态

同

对

价

、

于

分

无

,

指

偿

偿

经

析

法

标

债

债

济

指

精

体

备

能

效

标

确

系

付

力

果

:

度

率

财

静

评

量

、

务

态

价

的

资

内

评

分

重

产

部

价

为

要

负

收

指

定

因

债

益

标

量

素

率

率

,

分

实

、

财

和

析

行

流

务

财

和

估

动

内

务

定

量

比

部

净

性

分

率

收

现

分

析

和

益

值

析

的

速

率

。

。

方

动

定

和

A

法

比

是

量

净

。

率

盈

分

现

D

属

利

选

析

值

于

能

项

是

率

偿

力

正

指

属

债

静

确

对

于

能

态

。

可

盈

力

指

度

利

评

标

量

能

价

,

因

力

指

D

素

的

E

标

的

动

是

。

4.【答案】DE

【解析】比率型指标有ADE,其中利息备付率属于偿债能力分析指标。

【答案 】BE

5.【解析 】财务净现值、费用现值、净年值和费用年值是价值型指标,静态和动态投资回收期是

时间型指标,投资收益率、利息备付率、偿债备付率、资产负8 债率、流动比率、速动比率、净现值率、

7

内部收益率和效益费用比是比率型指标。 1

9

4

【答案】D 8

3

信

6.【解析】投资收益率 和财务净现值都是反映盈利能力的指标,投资收益率是静态评价指标,财

微

务净现值是动态评价指标。 系

联

【考点】投资回收期分析

一

1.【答案】B 唯

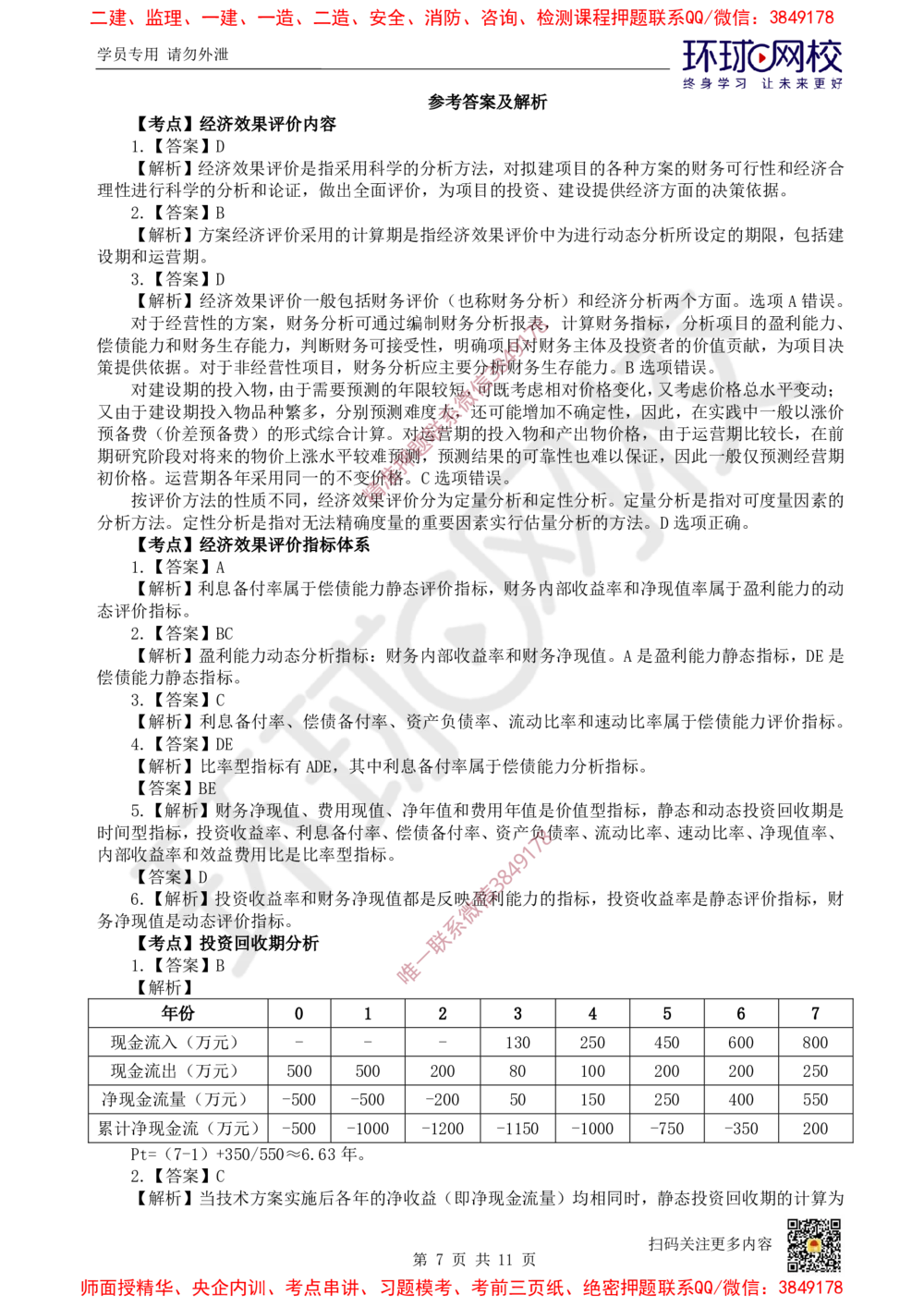

【解析】

年份 0 1 2 3 4 5 6 7

现金流入(万元) - - - 130 250 450 600 800

现金流出(万元) 500 500 200 80 100 200 200 250

净现金流量(万元) -500 -500 -200 50 150 250 400 550

累计净现金流(万元) -500 -1000 -1200 -1150 -1000 -750 -350 200

Pt=(7-1)+350/550≈6.63年。

2.【答案】C

【解析】当技术方案实施后各年的净收益(即净现金流量)均相同时,静态投资回收期的计算为

扫码关注更多内容

第 7 页 共 11 页

师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

学员专用 请勿外泄

Pt=200/60=3.33年。

3.【答案】B

【解析】

计算期 1 2 3 4 5 6 7 8 9 10

净现金流量 -4800 1200 1500 1600 1600 1600 1600 1600 1600 1600

累计净现金流量 -4800 -3600 -2100 -500 1100 2700 4300 5900 7500 9100

Pt=5-1+|-500|/1600=4.31年。

4.【答案】D

【解析】方法一:

计算期(年) 0 1 2 3 4 5

净现金流量(万元) - -1500 7480 0 400 400 400

1

累计净现金流量(万元) - -1500 9-1100 -700 -300 100

4

8

静态投资回收期=(5-1)+300/400=4.75(年)。3

信

方法二:各年净收益相同的静态投资回收期微=总投资/净现金流=1500/400=3.75,由于此方法计算

系

的是不含建设期的利息的静态投资回收期,由表格可知此技术方案建设期为1年,所以静态投资回收

联

期=3.75+1=4.75年。 题

押

5.【答案】B

准

【解析】静态投资回收期一般只精作为辅助评价指标。若静态投资回收期小于基准投资回收期,则

表

和

更

案

算

方

合

明

方

新

,

期

案

应

适

该

案

迅

内

在

用

6

【

7

【

.

.

宜

方

投

速

的

整

。

解

解

【

【

采

案

析

资

的

现

个

析

答

答

用

】

】

可

案

风

方

金

计

案

静

现

静

以

】

险

案

流

算

】

态

金

态

接

A

大

,

量

期

B

或

投

流

投

受

小

,

内

资

资

量

资

即

。

。

的

表

金

回

回

只

静

静

经

相

收

中

收

考

态

态

济

当

期

反

虑

期

投

投

效

短

指

映

投

指

资

资

果

缺

标

的

标

资

回

回

,

是

的

进

因

的

回

收

收

方

行

此

技

收

优

期

期

案

分

用

术

之

点

愈

越

,

析

于

方

前

是

短

短

或

;

方

案

计

的

,

,

但

未

投

在

案

算

效

表

其

来

资

选

实

简

果

明

缺

的

风

择

施

,

单

资

点

情

不

险

时

后

,

本

是

况

能

容

愈

只

各

周

静

很

易

反

小

年

能

转

态

难

映

理

,

作

的

速

投

预

方

投

解

为

净

度

资

测

案

资

,

辅

收

越

可

回

而

抗

回

助

益

快

以

收

投

风

收

均

评

。

反

期

资

险

之

价

相

映

没

者

能

后

指

同

方

有

又

力

的

标

,

案

全

特

则

愈

情

,

原

其

面

或

别

强

况

始

地

与

关

静

。

,

对

故

投

考

其

心

态

于

无

资

虑

他

资

投

那

法

的

方

评

金

资

补

些

准

回

案

价

补

技

确

偿

收

整

指

偿

术

衡

个

标

的

速

期

计

结

方

上

量

度

为

200/60 =3.33;动态投资回收期考虑了资金的时间价值,采用基准收益率将各年的净现金流量折现后

得出的, 因此要比静态投资回收期长,因此只有3.63符合。

【考点】财务净现值分析

1.【答案】B

【解析】FNPV=-2000-2500/(1+8%)1+(5000-3000)/(1+88% )2+(6000-3500)/(1+8%)3+(7000-4500)

7

1

/(1+8%)4≈1222.02 万元。 9

4

8

2.【答案】A 3

信

【解析】因为收益是等额的,所以根据现值年微金公式A(P/A,i,n)可计算出运营期的财务净现

值P=3000×[(1+10%)4-1]/ [10%×(1+10%)4系 ]=9509.60,此时P为第一年末的现值,需折算到0时

联

点,9509.60×(P/F,10%,1)=8 645,投一资方案的财务净现值为8645-8000=645万元。

3.【答案】A 唯

【解析】简单加一下累计净现金 流量,即可看出,在不考虑时间价值的情况下,合计为

-1500+400+400+400+400=100 万元。但本题基准收益率大于等于 0。故其方案的净现值一定小于 100

万元。

4.【答案】A

【解析】在中国境外投资方案的财务基准收益率的测定,应首先考虑国家风险因素,A选项错误。

5.【答案】A

【解析】FNPV=-1000+300/(1+8%)+350/(1+8%)2+400/(1+8%)3+450/(1+8%)4=226.14万元,

财务净现值大于0,所以方案可行。

【答案】A

6.【解析】当 FNPV<0 时,说明该方案超额收益的现值小于零,也就是方案达不到事先设定的财

扫码关注更多内容

第 8 页 共 11 页

师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

学员专用 请勿外泄

务收益水平,故该方案财务上不可行,并不一定是亏损。

7.【答案】D

【解析】净现值的计算可以直接利用等值的公式计算,可节约时间。

( )

万元。

5

×( )

1+10% -1

财务净现值=227.45-16P0==676.04×5万元。 5 = 227.45

10% 1+10%

静态投资回收期=2+40/60=2.7年。

【考点】财务内部收益率分析

1.【答案】B

【解析】内部收益率=8%+5000%/(5000+2000)×2%≈

8

9 .4%。

7

2.【答案】C 1

9

4

【解析】当i=14%时,FNPV=160,当i=16%时,FN8PV=-70,FIRR应在15%-16%之间。

3

信

3.【答案】C

微

【解析】折现率越大,净现值越小;内部系收益率和项目本身现金流量有关,和外部因素无关。

4.【答案】C 联

题

【解析】财务内部收益率的范围在 9%~11%之间,采用内插法计算财务内部收益率=9%+120/

押

(120+230)×(11%-9%)≈9.69%准<10%。当基准收益率为 10%时,财务净现值小于 0,即项目

精

不可行。

收

累

益

净

计

率

6

选

选

【

5

【

现

净

.

.

也

项

项

解

【

解

【

金

现

就

析

答

析

答

流

金

A

C

年

B

小

】

案

】

案

错

量

流

正

份

财

于

】

】

误

(

量

确

务

A

C

、

万

(

5

,

%

内

D

万

元

。

第

正

部

)

元

6

确

收

)

年

,

益

末

当

率

累

基

计

-

-

计

1

1

准

算

1

0

0

净

0

0

收

出

0

0

现

益

来

金

率

后

流

为

,

量

-

-

与

1

5

5

为

2

5

%

0

财

0

时

0

0

0

务

,

,

基

计

静

准

算

态

收

-

期

投

1

4

益

3

1

0

内

资

0

0

率

0

的

回

进

财

收

行

务

期

比

净

为

-

较

4

现

7

4

0

6

0

。

0

值

0

年

若

势

。

F

必

IR

小

R≥

于

-

4

3

5

0

i

0

0

0

c

0

,

,

因

则

此

方

财

案

务

在

3

6

0

0

内

经

0

部

济

上可以接受;若 FIRR