文档内容

二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

第四章 建设工程决策阶段投资控制

1.下列文件资料中,属于项目可行性研究依据的是( )

A.初步设计文件

B.合资、合作项目各方签订的协议书或意向书

C.贷款合同

D.项目建议书

E.国家和地方的经济和社会发展规划

答案:BDE

解析:可行性研究的依据,(1)项目建议书(初步可行性研究报告),对于政府投资项目还需要项目建议书的

批复文件。(2)国家和地方的经济和社会发 展规划、行业部门的发展规划。(3)有关法律、法规和政策。(4)

8

7

1

9

有关机构发布的工程建设方面的标准、8 4规范、定额。(5)拟建厂(场)址的自然、经济、社会概况等基础资

3

信

微

料。(6)合资、合作项目各方签系订的协议书或意向书。(7)与拟建项目有关的各种市场信息资料或社会公众

联

题

押

要求等。(8)有关专题研究报告,如:市场研究、竞争力分析、厂址比选、风险分析等。

准

精

2.关于可行性研究报告作用的说法,正确的有( )

A.政府投资项目的审批决策依据

B.筹措资金的依据

C.编制初步设计文件的依据

8

D.公众参与项目评价的依据 1 7

9

4

8

3

信

E.政府环境保护部门核准项目的依据 微

系

联

答案:ABC 一

唯

解析:选项D属于可行性研究报告的内容,选项E属于保护部门的报告,不是可行性研究的报告。

可行性研究的作用:1.投资决策的依据2.筹措资金的依据3.优化建设方案4.落实建设条件5.编制初步设计

文件的依据6.项目审批的依据

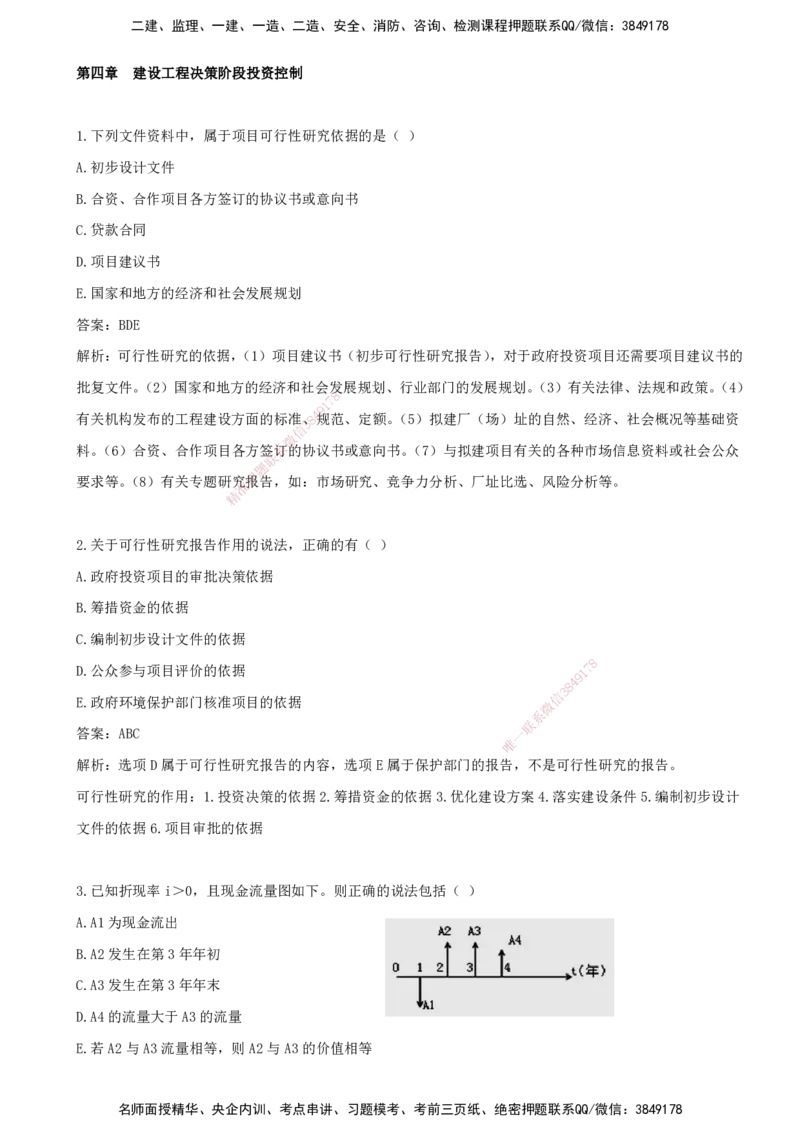

3.已知折现率i>0,且现金流量图如下。则正确的说法包括( )

A.A1为现金流出

B.A2发生在第3年年初

C.A3发生在第3年年末

D.A4的流量大于A3的流量

E.若A2与A3流量相等,则A2与A3的价值相等

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

答案:ABC

解析:选项D错误,现金流量图中垂直箭线的长度要能适当体现各时点现金流量的大小,A4的流量小于A3

的流量;选项E错误,相同的资金在不同时间发生,其价值不相等。

4.某企业年初从金融机构借款3000万元,月利率1%,按季复利计息,年末一次性还本付息,则该企业年末需

要向金融机构支付的利息为( )万元。

A.360.00

B.363.61

C.376.53

D.380.48

答案:C

8

7

1

9

解析:已知月利率为1%,则年名义利8率4=12%。年末一次性还本付息时,该企业年末需要向金融机构支付的利

3

信

微

息=3000×[(1+12%/4)4-1]=3系76.53万元。

联

题

押

准

精

5.某公司计划在5年内每年 年末投资300万元。年利率为6%,按复利计息,则第5年末可一次性收回的本利

和为( )万元。

A.1556.41

B.1253.22

C.1691.13

8

D.1595.40 1 7

9

8

4

信

3

答案:C 微

系

联

解析: 一

唯

6.某银行给企业贷款1000万元,年利率为6%,贷款年限3年,到期后企业一次性还本付息,利息按复利每半

年计息一次,到期后企业应支付给银行的利息为( )万元。

A.180.000

B.194.05

C.240.000

D.124.973

答案:B

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

解析:本题考查的是资金时间价值的计算。年实际利率=(1+6%/2)2-1=6.09%,应支付利息I=1000×[(1

+6.09%)3-1]=194.05(万元)。

7.某项目年初向银行借款1000万元,年利率3%,按年复利计息,从借款年当年末起连续3年末等额还本付息,

则每年末应偿还的金额为( )万元。

A.343

B.344

C.353

D.364

答案:C

解析:

8

7

1

9

4

8

3

信

微

系

联

题

押

准

精

8.2020年已建成年产10万 吨的某钢厂,其投资额为4000万元,2024年拟建生产50万吨的钢厂项目,建设

期2年。综合调整系数1.1,估 算拟建钢厂的静态投资额为( )万元(生产能力指数取0.8)。

A.15945

B.16815

C.14496

8

D.15304 1 7

9

8

4

信

3

答案:A 微

系

联

解析:拟建钢厂的静态投资额=4000×(50/10)0.8×1.1=15945万元一

唯

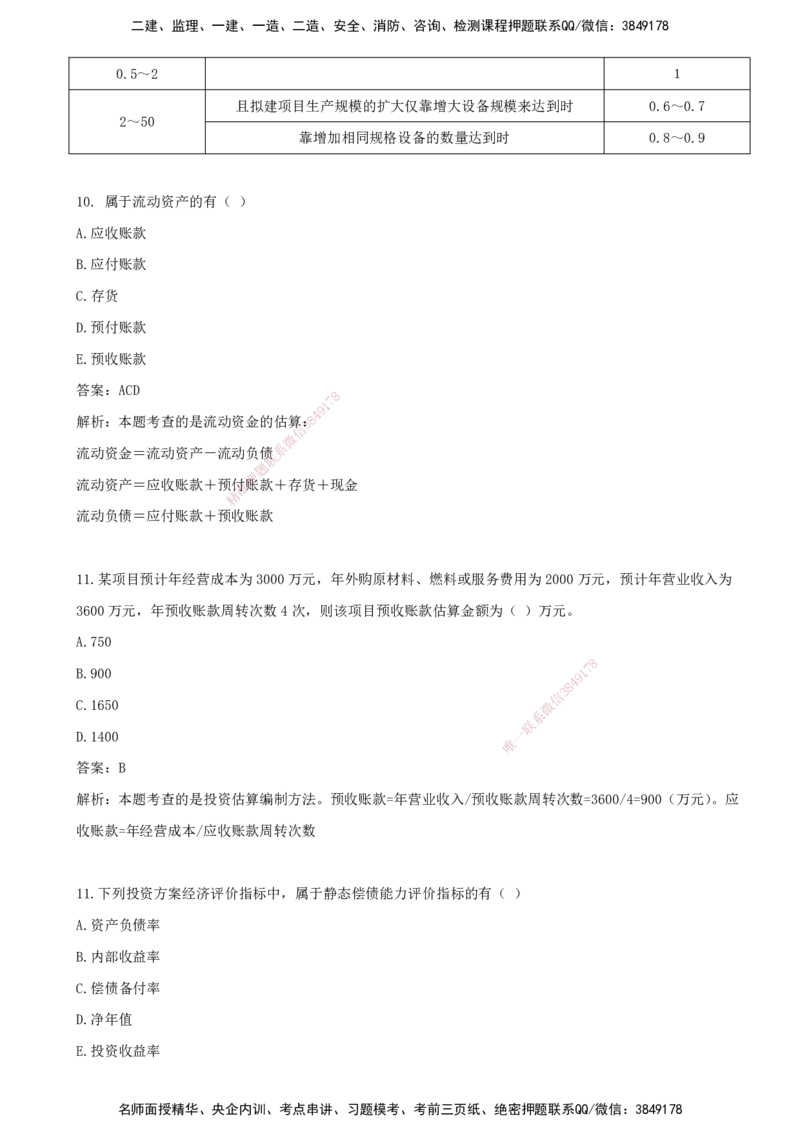

9.采用生产能力指数法估算某拟建项目的建设投资,拟建项目规模为已建类似项目规模的5倍,且是靠增大

设备规模来达到的,则生产能力指数的合理取值范围是( )

A.0.2~0.5

B.0.6~0.7

C.0.8~0.9

D.1.1~1.5

答案:B

解析:

规模比值 生产能力指数

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

0.5~2 1

且拟建项目生产规模的扩大仅靠增大设备规模来达到时 0.6~0.7

2~50

靠增加相同规格设备的数量达到时 0.8~0.9

10. 属于流动资产的有( )

A.应收账款

B.应付账款

C.存货

D.预付账款

E.预收账款

答案:ACD

8

7

1

9

4

解析:本题考查的是流动资金的估算3:8

信

微

系

流动资金=流动资产-流动负债

联

题

押

流动资产=应收账款+预付准账款+存货+现金

精

流动负债=应付账款+预收 账款

11.某项目预计年经营成本为3000万元 ,年外购原材料、燃料或服务费用为2000万元,预计年营业收入为

3600万元,年预收账款周转次数4次,则该项目预收账款估算金额为( )万元。

A.750

8

B.900 1

7

9

8

4

信

3

C.1650 微

系

联

D.1400 一

唯

答案:B

解析:本题考查的是投资估算编制方法。预收账款=年营业收入/预收账款周转次数=3600/4=900(万元)。应

收账款=年经营成本/应收账款周转次数

11.下列投资方案经济评价指标中,属于静态偿债能力评价指标的有( )

A.资产负债率

B.内部收益率

C.偿债备付率

D.净年值

E.投资收益率

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

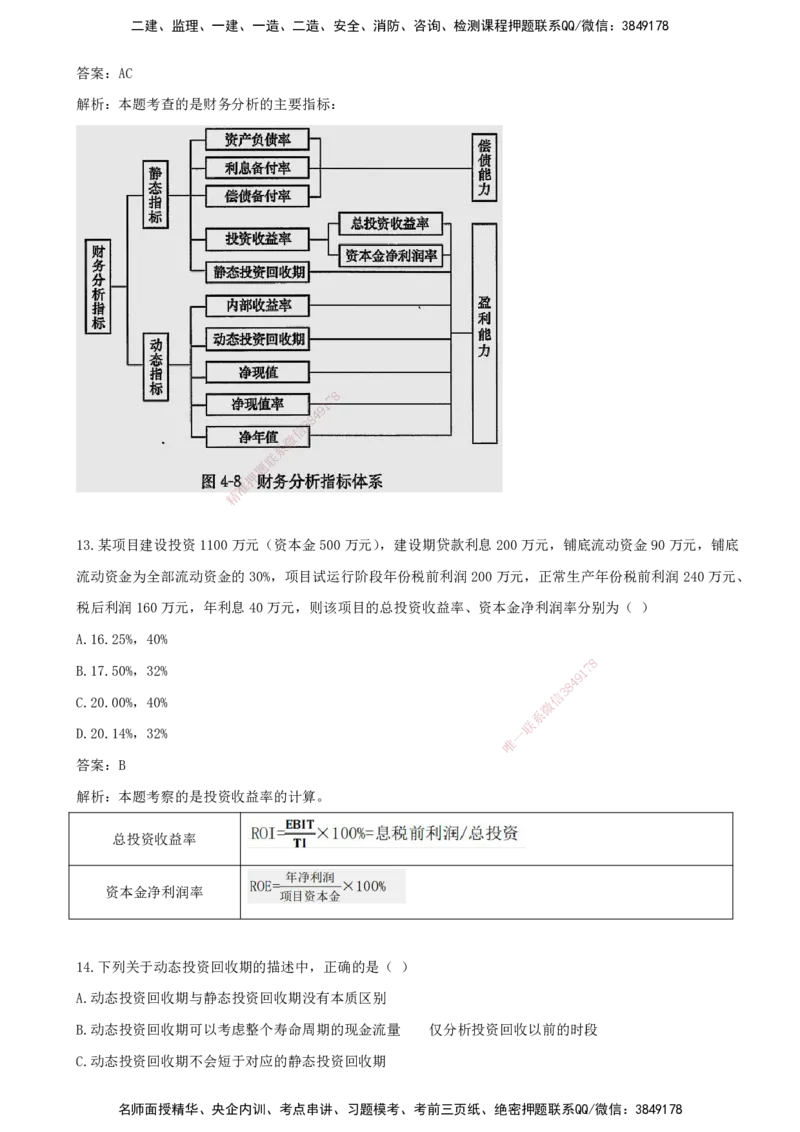

答案:AC

解析:本题考查的是财务分析的主要指标:

8

7

1

9

4

8

3

信

微

系

联

题

押

准

精

13.某项目建设投资1100万元( 资本金500万元),建设期贷款利息200万元,铺底流动资金90万元,铺底

流动资金为全部流动资金的30%,项目试运行阶段年份税前利润200万元,正常生产年份税前利润240万元、

税后利润160万元,年利息40万元,则该项目的总投资收益率、资本金净利润率分别为( )

A.16.25%,40%

8

B.17.50%,32% 1 7

9

8

4

信

3

C.20.00%,40% 微

系

联

D.20.14%,32% 一

唯

答案:B

解析:本题考察的是投资收益率的计算。

总投资收益率

资本金净利润率

14.下列关于动态投资回收期的描述中,正确的是( )

A.动态投资回收期与静态投资回收期没有本质区别

B.动态投资回收期可以考虑整个寿命周期的现金流量 仅分析投资回收以前的时段

C.动态投资回收期不会短于对应的静态投资回收期

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

D.动态投资回收期越长项目或方案的偿债能力越强

答案:C

解析:本题考查的是财务分析主要指标的计算。动态与静态投资回收期的主要区别在于,是否将不同时间的

现金流量进行折现(选项A有误);投资回收期仅分析投资回收以前的时段,没有考虑整个寿命周期的现金流

量(选项B有误);投资回收期越短,表明项目或方案的能力越强(选项D有误)。

15.某方案初期投资额为3000万元,此后每年年末的作业费用为400万元。方案的寿命期为10年,10年后的

残值为零。假设基准收益率为10%,则该方案总费用的现值是( )万元。

A.542.4

B.2457.6

C.3654.8

8

7

1

9

D.5457.6 8 4

3

信

微

答案:D 系

联

题

押

解析:总费用现值=3000+400×(P/A,10%,10)=3000+400×6.144=5457.6(万元)。

准

精

16.某项目采用试差法计算内部收益率时,发现折现率为15%、18%和20%时,所对应的净现值分别为150

万元、30万元和-10万元。因此,该项目的内 部收益率应为( )

8

A.17.50% 1 7

9

8

4

信

3

B.19.50% 微

系

联

C.19.69% 一

唯

D.20.16%

答案:B

解析:本题考查的是财务分析主要指标的计算。通过分析净现值正负交替、最为接近的两组数据发现,折现

率=18%,其相对应的净现值NPV1=30万元>0;折现率=20%,净现值NPV2=-10<0,故判定内部收益率大

于18%,小于20%(在备选答案中,选项B或C正确)。进一步运用试差法的公式,可以计算内部收益 =

19.5%。当然,内部收益率大于基准收益率,该方案经济上可行。

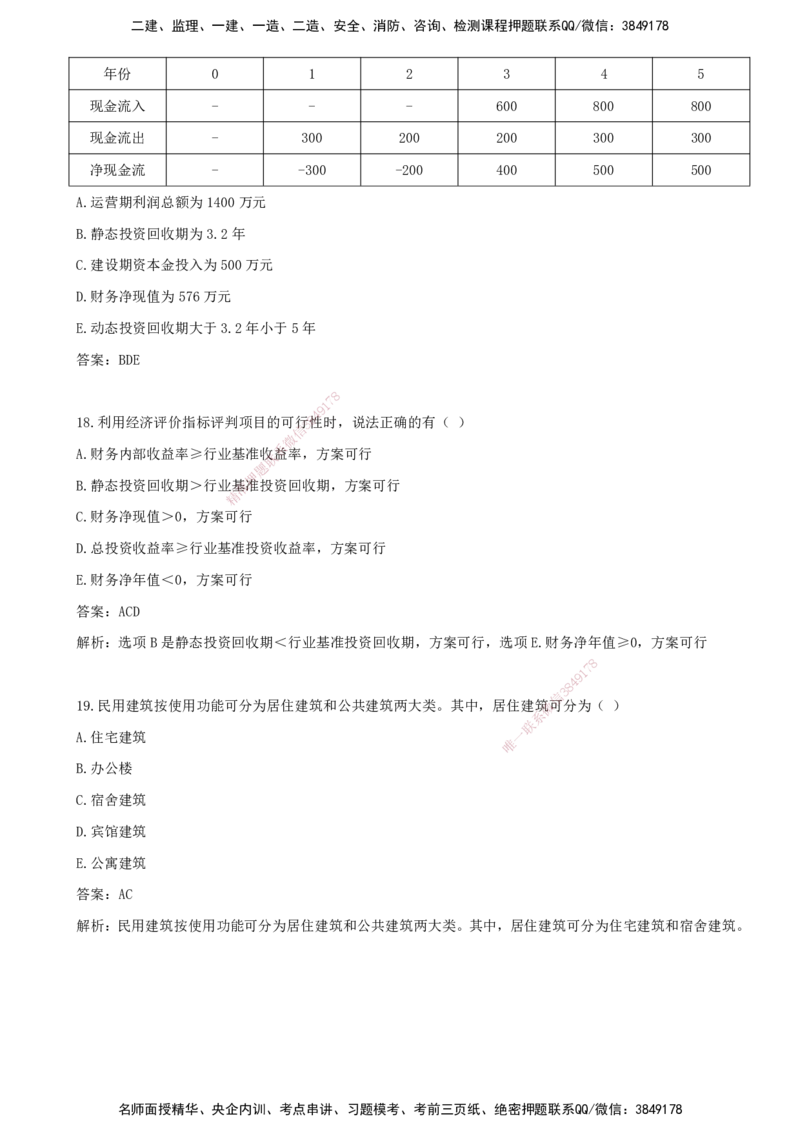

17.某项目计算期5年,基准收益率为 8%,项目计算期现金流量如下表(单位:万元)。对该项目进行财务分

析,可得到的正确结论有( )

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

年份 0 1 2 3 4 5

现金流入 - - - 600 800 800

现金流出 - 300 200 200 300 300

净现金流 - -300 -200 400 500 500

A.运营期利润总额为1400万元

B.静态投资回收期为3.2年

C.建设期资本金投入为500万元

D.财务净现值为576万元

E.动态投资回收期大于3.2年小于5年

答案:BDE

8

7

1

9

4

18.利用经济评价指标评判项目的可行3 8性时,说法正确的有( )

信

微

系

A.财务内部收益率≥行业基准收益率,方案可行

联

题

押

B.静态投资回收期>行业基准准投资回收期,方案可行

精

C.财务净现值>0,方案可行

D.总投资收益率≥行业基准投资 收益率,方案可行

E.财务净年值<0,方案可行

答案:ACD

解析:选项B是静态投资回收期<行业基准投资回收期,方案可行,选项E.财务净年值≥0,方案可行

8

1

7

9

8

4

信

3

19.民用建筑按使用功能可分为居住建筑和公共建筑两大类 。其中,居住建筑微可分为( )

系

联

A.住宅建筑

唯

一

B.办公楼

C.宿舍建筑

D.宾馆建筑

E.公寓建筑

答案:AC

解析:民用建筑按使用功能可分为居住建筑和公共建筑两大类。其中,居住建筑可分为住宅建筑和宿舍建筑。

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178