文档内容

二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

学员专用 请勿外泄

环球网校一级建造师《建设工程经济》新考纲精讲

第3章 不确定性分析

不确定性分析主要包括盈亏平衡分析和敏感性分析。

3.1盈亏平衡分析

3.1.1盈亏平衡分析的概念和分类

1.概念

研究方案的产品利润与成本费用、产销量、销售收入、税金及附加之间的函数关系,以找到方案

的盈亏平衡点(BEP)的方法。盈亏平衡分析只用于财务分析。

2.分类

分为线性盈亏平衡分析(也称量本利分析)和非线性盈亏平衡分析。

3.1.2线性盈亏平衡分析

1.前提条件

①产量等于销售量,即当年生产的产品当年全部销售。

②产量发生变化时,单位可变成本不变,即总成本费用是产量的线性函数。

③产量发生变化时,产品售价不变,即销售收入是销售量(产量)的线性函数。

总成本费用分为可变成本和固定成本两大类。

通常可变成本是随方案产品产量的7 8增减而成正比例变化的成本,如原材料、燃料、动力费、包装

1

9

费、计件工资、单位产品税金及附8加4(不包含增值税)等。在产量发生变化时,假设单位产品的可变

3

信

成本不发生变化。 微

系

固定成本是指在一定的联产量范围内不受产品产量影响的成本,如固定工资及福利费(计件工资

题

除外)、固定资产折旧费押、修理费、无形资产及其他资产摊销费、长期借款利息支出等。

准

2.盈亏平衡点的表精达形式

盈亏平衡点(BEP)有多种表达方式,可以用产量、产品售价、单位可变成本和年总固定成本等

绝对量表示,也可以用生产能力利用率等相对值表示。

3.盈亏平衡点的计算和评价

(1)盈亏平衡点产销量BEP(Q)

由于盈亏平衡点是方案盈利与亏损的临界点,即销售收入等于产品总成本,用公式可表示为:

P×Q=C+(C+T)×Q

f u u

求解上式得出:BEP(Q)=

Cf

P−Cu−Tu

式中P——单位产品售价; 8

7

1

9

Q——产量(也等于销售量); 4

8

3

信

C——年固定成本;

f 微

系

C——单位产品可变成本;

u 联

一

T u ——单位产品税金及附加(T u 不包括增值税); 唯

BEP(Q)——盈亏平衡点产销量。

(2)盈亏平衡点生产能力利用率BEP(%)

盈亏平衡点的生产能力利用率BEP(%)是指盈亏平衡点产销量占正常产销量的比重,一般用设

计生产能力表示正常产销量。

BEP(Q)

BEP(%)=

𝑄

𝑑

式中Q——正常产销量,一般用设计生产能力(年)表示;

d

BEP(%)——盈亏平衡点生产能力利用率。

一般盈亏平衡点生产能力利用率越低,表明方案适应市场需求变化的能力越大,抗风险能力越强。

通常认为盈亏平衡点生产能力利用率BEP(%)不超过70%,方案运营是基本安全的。

(3)用产品售价表示的盈亏平衡点BEP(P)

𝐶

𝑓

P = +𝐶 +𝑇

𝑄 𝑢 𝑢

𝑑

用产品售价表示的盈亏平衡点越低,表明方案适应市场价格下降的能力越大,抗风险能力越强。

【例3.1-1】某方案设计生产能力为1000万吨/年,预计达产年的单位产品售价2000元/吨,产

扫码关注更多内容

第 1 页 共 8 页

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

学员专用 请勿外泄

品税金及附加100元/吨(不含增值税),可变成本900元/吨,年总固定成本600000万元,以上成

本及售价等均不考虑增值税。

问题:①计算该方案以产量表示的盈亏平衡点。

②计算该方案以生产能力利用率表示的盈亏平衡点。

③计算该方案以产品售价表示的盈亏平衡点。

④计算该方案达到设计生产能力时的年利润。

解:

①该方案以产量表示的盈亏平衡点

𝐶 600000

𝑓

BEP(Q)= = = 600万吨

𝑃−𝐶 −𝑇 2000−900−100

𝑢 𝑢

因此,该方案以产量表示的盈亏平衡点是600万吨。当产量大于600万吨时,该方案盈利;小于

600万吨时,可能面临亏损。

②该方案以生产能力利用率表示的盈亏平衡点:

BEP(Q) 600

BEP(%)= ×100 = ×100%= 60%

𝑄 1000

𝑑

因此,该方案以生产能力利用率表示的盈亏平衡点是60%。当生产能力利用率大于60%时,该方

案盈利;小于60%时,可能面临亏损。8

7

1

③该方案以产品售价表示的盈亏4 9平衡点:

8

3

C 信 600000

P= f +微C +T = +900+100= 1600元/吨

Q系 u u 1000

联d

因此,该方案以产品售题价表示的盈亏平衡点是1600元/吨。当产品售价大于1600元/吨时,该方

押

案盈利;小于1600元/吨准时面临亏损。

精

④该方案达到设计生产能力时的年利润:

1000×(2000-900-1 00)-600000=400000万元

4.优缺点

盈亏平衡分析是对方案进行不确定性分析的第一步工作。

优点:计算简便,可直接对方 案最关键的盈利性问题进行初步分析,还可预先估计方案对市场需

求变化的适应能力,有助于了解方案可 承受风险的程度,也可以检测方案规模(如设计生产能力等)

确定得是否经济合理。

缺点:不能揭示产生方案风险的根源。

【例题·多选】项目盈亏平衡分析时,下列 成本费用中,属于固定成本的

8

有( )。【2022补】

1

7

A.计件工资

8

4 9

B.产品包装费 信

3

微

C.生产设备燃料费 系

联

D.无形资产摊销费 一

唯

E.房屋折旧费

【答案】DE

【解析】固定成本是指在一定的产量范围内不受产品产量影响的成本,如固定工资及福利费(计

件工资除外)、固定资产折旧费、修理费、无形资产及其他资产摊销费、长期借款利息支出等。

【例题·单选】某投资项目年设计生产能力为15万吨,产品销售价格为400元/吨,单位产品税

金及附加为8元,年固定成本为1500万元,单位产品可变成本为160元。销售收入和成本均不含增

值税,则该项目盈亏平衡点的产销量为( )万吨。【2022补】

A.3.75

B.6.47

C.4.69

D.6.25

【答案】B

【解析】盈亏平衡产量=固定成本/(价格-单位产品税金及附加-单位产品可变成本)

1500万

= =6.47万吨。

400−160−8

【例题·单选】某技术方案年设计生产能力为3万吨,产销量一致,销售价格和成本费用均不含

扫码关注更多内容

第 2 页 共 8 页

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

学员专用 请勿外泄

增值税,单位产品售价为300元/吨,单位产品可变成本为150元/吨,单位产品税金及附加为3元/

吨,年固定成本为280万元,用生产能力利用率表示的盈亏平衡点为( )。【2022】

A.31.11%

B.63.49%

C.31.42%

D.62.22%

【答案】B

【解析】盈亏平衡产量=固定成本/(价格-单位产品税金及附加-单位产品可变成本)=280/

(300-150-3)=1.9万吨。

则用生产能力利用率表示的盈亏平衡点为1.9/3=63.49%。

【例题·单选】某技术方案年设计生产能力为10万台,单台产品销售价格为2000元,单台产品

可变成本为1000元,单台产品税金及附加为150元。若盈亏平衡点年产量为5万台,则该方案的年

固定成本为( )万元。【2019】

A.5000

B.4250

C.5750

D.9250 8

7

1

【答案】B 4 9

8

3

【解析】在盈亏平衡点年产信量为5万台的前提下,利润为0,所以年固定成本

微

C=2000×5-150×5-1000×5=系4250万元。

f 联

【例题·单选】某技术题方案设计年产量为12万吨,已知单位产品的销售价格为700元。单位产

押

品税金为165元,单位可准变成本为250元,年固定成本为1500万元,则以价格表示的盈亏平衡点是

精

( )元/吨。【2018】

A.540

B.510

C.375

D.290

【答案】A

【解析】P=1500/12+250+165=540元/ 吨。

3.2敏感性分析

敏感因素:可能仅发生较小幅度的变化就能 引起经济效果评价指标发生大8的变动。

1

7

9

敏感性分析的目的就是在诸多不确定因素中找 到敏感因素,有利于方案

8

4的决策。

信

3

3.2.1敏感性分析的概念和分类

微

系

为了找出关键的敏感因素,通常多进行单因素敏感性 分析。敏感联性分析方法对方案财务分析和经

一

济分析同样适用。 唯

3.2.2敏感性分析的方法与步骤

1)确定分析指标

2)选取不确定因素

对那些在确定性经济效果评价中采用该因素的数据的准确性把握不大的,或者可能对方案经济效

果评价指标的影响较大的不确定性因素进行分析。

3)计算不确定因素的变化对分析指标的影响

敏感性分析通常是同时针对不确定因素的不利变化和有利变化进行。

首先应分析不确定因素变化的幅度,其次,根据上述不确定因素的不同变化幅度,分别计算其对

分析指标影响的具体数值。最后,将上述结果以通过编制敏感性分析表或敏感性分析图的形式呈现。

4)确定敏感性因素

敏感性分析的目的是寻找敏感因素。通常判别敏感因素的方法有相对测定法和绝对测定法两种,

其中相对测定法主要是通过敏感度系数确定,绝对测定法主要是通过临界点确定。

(1)敏感度系数

敏感度系数是指方案分析指标变化的百分率与不确定因素变化的百分率之比。

扫码关注更多内容

第 3 页 共 8 页

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

学员专用 请勿外泄

△𝐴/𝐴

𝑆 =

𝐴𝐹 △𝐹/𝐹

式中S ——分析指标A对于不确定因素F的敏感度系数;

AF

△F/F——不确定因素F的变化率(%);

△A/A——不确定因素F发生△F变化时,分析指标A的相应变化率(%);

S >0,分析指标与不确定因素同方向变化;S <0,表示分析指标与不确定因素反方向变化。|S |

AF AF AF

越大,分析指标对于该不确定因素的敏感度越高。

敏感度系数提供了各不确定因素变动率与分析指标变动率之间的比例,但不能直接显示变化后评

价指标的值。为了弥补这种不足,有时需要编制敏感性分析表,列示各因素变动率及相应的评价指标

值。

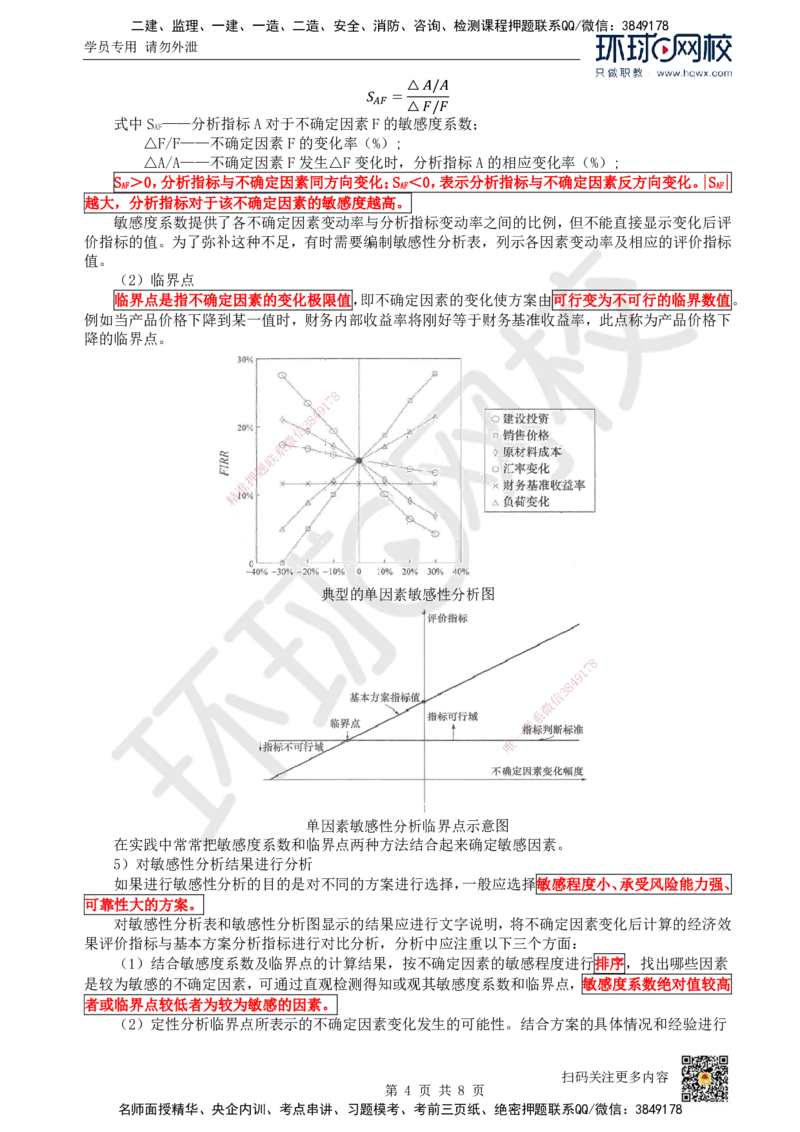

(2)临界点

临界点是指不确定因素的变化极限值,即不确定因素的变化使方案由可行变为不可行的临界数值。

例如当产品价格下降到某一值时,财务内部收益率将刚好等于财务基准收益率,此点称为产品价格下

降的临界点。

8

7

1

9

4

8

3

信

微

系

联

题

押

准

精

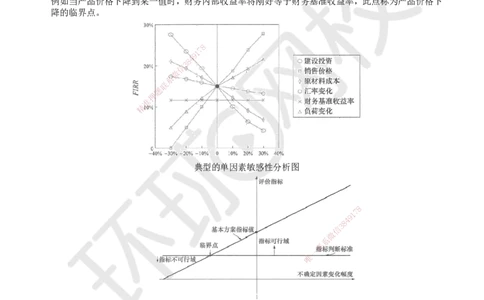

典型的单因素敏感性分析图

8

1

7

9

8

4

信

3

微

系

联

一

唯

单因素敏感性分析临界点示意图

在实践中常常把敏感度系数和临界点两种方法结合起来确定敏感因素。

5)对敏感性分析结果进行分析

如果进行敏感性分析的目的是对不同的方案进行选择,一般应选择敏感程度小、承受风险能力强、

可靠性大的方案。

对敏感性分析表和敏感性分析图显示的结果应进行文字说明,将不确定因素变化后计算的经济效

果评价指标与基本方案分析指标进行对比分析,分析中应注重以下三个方面:

(1)结合敏感度系数及临界点的计算结果,按不确定因素的敏感程度进行排序,找出哪些因素

是较为敏感的不确定因素,可通过直观检测得知或观其敏感度系数和临界点,敏感度系数绝对值较高

者或临界点较低者为较为敏感的因素。

(2)定性分析临界点所表示的不确定因素变化发生的可能性。结合方案的具体情况和经验进行

扫码关注更多内容

第 4 页 共 8 页

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

学员专用 请勿外泄

判断,说明所考察的某种不确定因素有无可能发生临界点所表示的变化,并做出风险的粗略估计。

(3)归纳敏感性分析的结论,指出最敏感的一个或几个关键因素,粗略预测方案可能的风险。

对于不系统进行风险分析的方案,应根据敏感性分析结果提出相应的减轻不确定因素影响的措施,提

请方案各方在决策和实施中注意,以尽可能降低风险,实现预期效益。

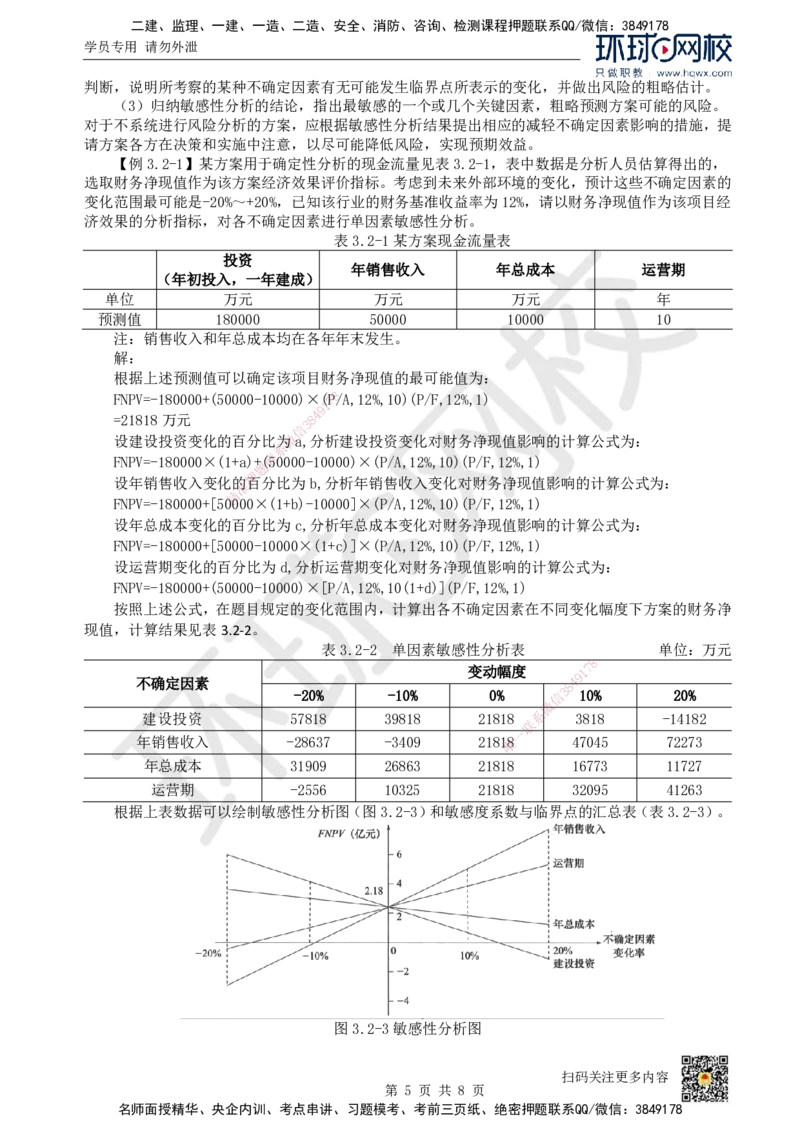

【例3.2-1】某方案用于确定性分析的现金流量见表3.2-1,表中数据是分析人员估算得出的,

选取财务净现值作为该方案经济效果评价指标。考虑到未来外部环境的变化,预计这些不确定因素的

变化范围最可能是-20%~+20%,已知该行业的财务基准收益率为12%,请以财务净现值作为该项目经

济效果的分析指标,对各不确定因素进行单因素敏感性分析。

表3.2-1某方案现金流量表

投资

年销售收入 年总成本 运营期

(年初投入,一年建成)

单位 万元 万元 万元 年

预测值 180000 50000 10000 10

注:销售收入和年总成本均在各年年末发生。

解:

根据上述预测值可以确定该项目财务净现值的最可能值为:

FNPV=-180000+(50000-10000)×(7 8P/A,12%,10)(P/F,12%,1)

1

9

4

=21818万元 8

3

信

设建设投资变化的百分比为微a,分析建设投资变化对财务净现值影响的计算公式为:

系

FNPV=-180000×(1+a)+联(50000-10000)×(P/A,12%,10)(P/F,12%,1)

题

押

设年销售收入变化的准百分比为b,分析年销售收入变化对财务净现值影响的计算公式为:

精

FNPV=-180000+[50000×(1+b)-10000]×(P/A,12%,10)(P/F,12%,1)

设年总成本变化的百 分比为c,分析年总成本变化对财务净现值影响的计算公式为:

FNPV=-180000+[50000-10 000×(1+c)]×(P/A,12%,10)(P/F,12%,1)

设运营期变化的百分比为d, 分析运营期变化对财务净现值影响的计算公式为:

FNPV=-180000+(50000-10000)×[P/A,12%,10(1+d)](P/F,12%,1)

按照上述公式,在题目规定的变化范围内,计算出各不确定因素在不同变化幅度下方案的财务净

现值,计算结果见表3.2-2。

表3.2-2 单因素敏感性分析表 单位:万元

8

变动幅度 1 7

9

不确定因素

8

4

-20% -10% 0% 信 3 10% 20%

微

建设投资 57818 39818 21818 系 3818 -14182

联

一

年销售收入 -28637 -3409 218唯18 47045 72273

年总成本 31909 26863 2 1818 16773 11727

运营期 -2556 10325 21818 32095 41263

根据上表数据可以绘制敏感性分析图(图3.2-3)和敏感度系数与临界点的汇总表(表3.2-3)。

图3.2-3敏感性分析图

扫码关注更多内容

第 5 页 共 8 页

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

学员专用 请勿外泄

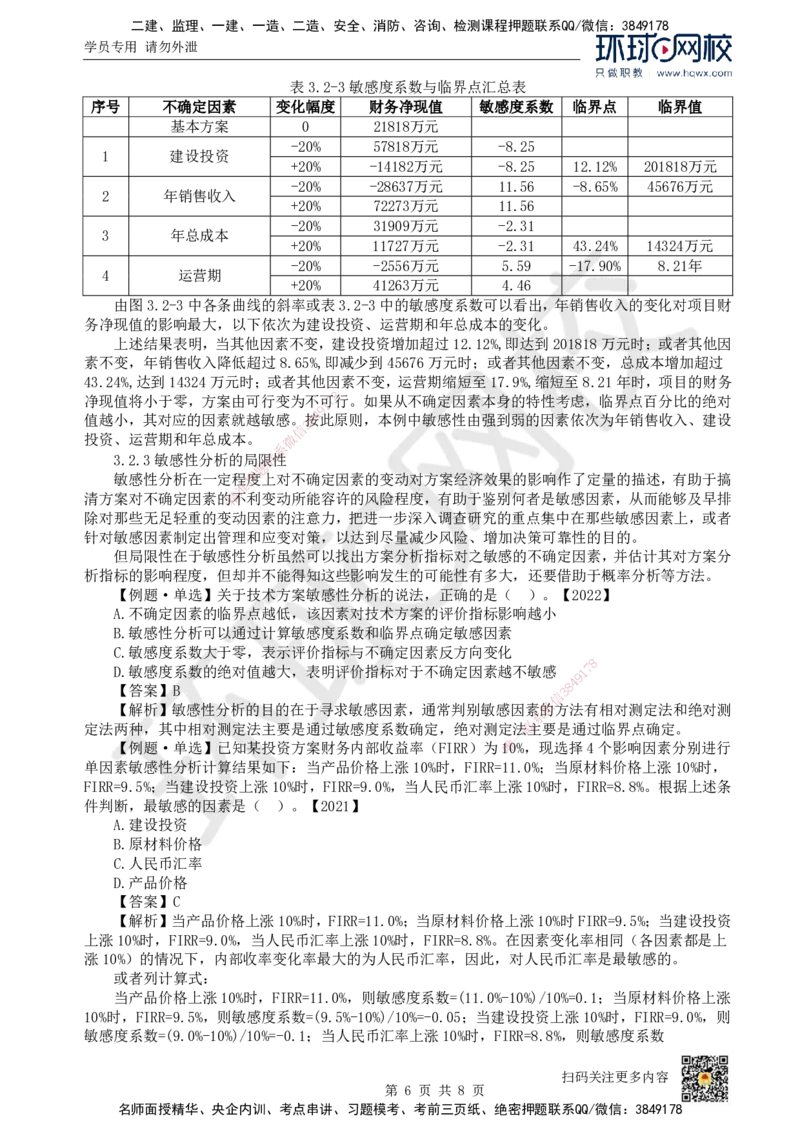

表3.2-3敏感度系数与临界点汇总表

序号 不确定因素 变化幅度 财务净现值 敏感度系数 临界点 临界值

基本方案 0 21818万元

-20% 57818万元 -8.25

1 建设投资

+20% -14182万元 -8.25 12.12% 201818万元

-20% -28637万元 11.56 -8.65% 45676万元

2 年销售收入

+20% 72273万元 11.56

-20% 31909万元 -2.31

3 年总成本

+20% 11727万元 -2.31 43.24% 14324万元

-20% -2556万元 5.59 -17.90% 8.21年

4 运营期

+20% 41263万元 4.46

由图3.2-3中各条曲线的斜率或表3.2-3中的敏感度系数可以看出,年销售收入的变化对项目财

务净现值的影响最大,以下依次为建设投资、运营期和年总成本的变化。

上述结果表明,当其他因素不变,建设投资增加超过12.12%,即达到201818万元时;或者其他因

素不变,年销售收入降低超过8.65%,即减少到45676万元时;或者其他因素不变,总成本增加超过

43.24%,达到14324万元时;或者其他因素不变,运营期缩短至17.9%,缩短至8.21年时,项目的财务

8

净现值将小于零,方案由可行变为不可7行。如果从不确定因素本身的特性考虑,临界点百分比的绝对

1

9

4

值越小,其对应的因素就越敏感。8按此原则,本例中敏感性由强到弱的因素依次为年销售收入、建设

3

信

投资、运营期和年总成本。 微

系

3.2.3敏感性分析的局限联性

题

敏感性分析在一定程押度上对不确定因素的变动对方案经济效果的影响作了定量的描述,有助于搞

准

清方案对不确定因素的精不利变动所能容许的风险程度,有助于鉴别何者是敏感因素,从而能够及早排

除对那些无足轻重的变动因素的注意力,把进一步深入调查研究的重点集中在那些敏感因素上,或者

针对敏感因素制定出管理和 应变对策,以达到尽量减少风险、增加决策可靠性的目的。

但局限性在于敏感性分析虽 然可以找出方案分析指标对之敏感的不确定因素,并估计其对方案分

析指标的影响程度,但却并不能得知这些影响发生的可能性有多大,还要借助于概率分析等方法。

【例题·单选】关于技术方案敏 感性分析的说法,正确的是( )。【2022】

A.不确定因素的临界点越低,该因素 对技术方案的评价指标影响越小

B.敏感性分析可以通过计算敏感度系数和临界点确定敏感因素

C.敏感度系数大于零,表示评价指标与不 确定因素反方向变化

8

D.敏感度系数的绝对值越大,表明评价指标 对于不确定因素越不敏感 1 7

9

【答案】B

信

3 8

4

【解析】敏感性分析的目的在于寻求敏感因素,通 常判别敏感因素微的方法有相对测定法和绝对测

系

定法两种,其中相对测定法主要是通过敏感度系数确定, 绝对测定法联主要是通过临界点确定。

一

【例题·单选】已知某投资方案财务内部收益率(FIRR ) 为 唯10%,现选择4个影响因素分别进行

单因素敏感性分析计算结果如下:当产品价格上涨10%时,FIR R=11.0%;当原材料价格上涨10%时,

FIRR=9.5%;当建设投资上涨10%时,FIRR=9.0%,当人民币汇率上涨10%时,FIRR=8.8%。根据上述条

件判断,最敏感的因素是( )。【2021】

A.建设投资

B.原材料价格

C.人民币汇率

D.产品价格

【答案】C

【解析】当产品价格上涨10%时,FIRR=11.0%;当原材料价格上涨10%时FIRR=9.5%;当建设投资

上涨10%时,FIRR=9.0%,当人民币汇率上涨10%时,FIRR=8.8%。在因素变化率相同(各因素都是上

涨10%)的情况下,内部收率变化率最大的为人民币汇率,因此,对人民币汇率是最敏感的。

或者列计算式:

当产品价格上涨10%时,FIRR=11.0%,则敏感度系数=(11.0%-10%)/10%=0.1;当原材料价格上涨

10%时,FIRR=9.5%,则敏感度系数=(9.5%-10%)/10%=-0.05;当建设投资上涨10%时,FIRR=9.0%,则

敏感度系数=(9.0%-10%)/10%=-0.1;当人民币汇率上涨10%时,FIRR=8.8%,则敏感度系数

扫码关注更多内容

第 6 页 共 8 页

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

学员专用 请勿外泄

=(8.8%-10%)/10%=-0.12。敏感度系数的绝对值越大,表明评价指标对于不确定因素越敏感,则敏感

性从大到小排序为人民币汇率>产品价格=建设投资>原材料。最敏感的因素是人民币汇率。

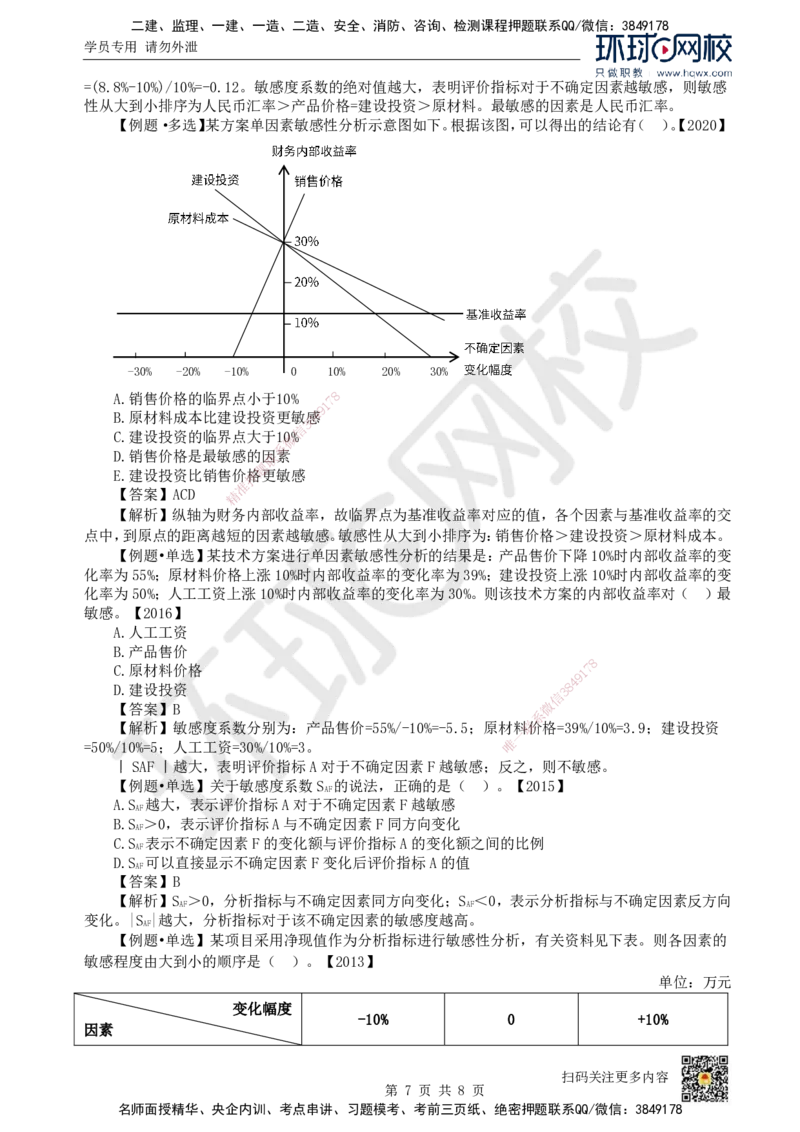

【例题·多选】某方案单因素敏感性分析示意图如下。根据该图,可以得出的结论有( )。【2020】

-30% -20% -10% 0 10% 20% 30%

A.销售价格的临界点小于10% 7 8

1

9

B.原材料成本比建设投资更敏8感4

3

信

C.建设投资的临界点大于1微0%

系

D.销售价格是最敏感的联因素

题

E.建设投资比销售价押格更敏感

准

【答案】ACD 精

【解析】纵轴为财务 内部收益率,故临界点为基准收益率对应的值,各个因素与基准收益率的交

点中,到原点的距离越短的因 素越敏感。敏感性从大到小排序为:销售价格>建设投资>原材料成本。

【例题•单选】某技术方案 进行单因素敏感性分析的结果是:产品售价下降10%时内部收益率的变

化率为55%;原材料价格上涨10%时内部收益率的变化率为39%;建设投资上涨10%时内部收益率的变

化率为50%;人工工资上涨10%时内部 收益率的变化率为30%。则该技术方案的内部收益率对( )最

敏感。【2016】

A.人工工资

B.产品售价

8

C.原材料价格 1 7

9

D.建设投资

信

3 8

4

【答案】B 微

系

【解析】敏感度系数分别为:产品售价=55%/-10%=-5 .5;原材料联价格=39%/10%=3.9;建设投资

一

=50%/10%=5;人工工资=30%/10%=3。 唯

丨SAF丨越大,表明评价指标A对于不确定因素F越敏感; 反之,则不敏感。

【例题•单选】关于敏感度系数S 的说法,正确的是( )。【2015】

AF

A.S 越大,表示评价指标A对于不确定因素F越敏感

AF

B.S >0,表示评价指标A与不确定因素F同方向变化

AF

C.S 表示不确定因素F的变化额与评价指标A的变化额之间的比例

AF

D.S 可以直接显示不确定因素F变化后评价指标A的值

AF

【答案】B

【解析】S >0,分析指标与不确定因素同方向变化;S <0,表示分析指标与不确定因素反方向

AF AF

变化。|S |越大,分析指标对于该不确定因素的敏感度越高。

AF

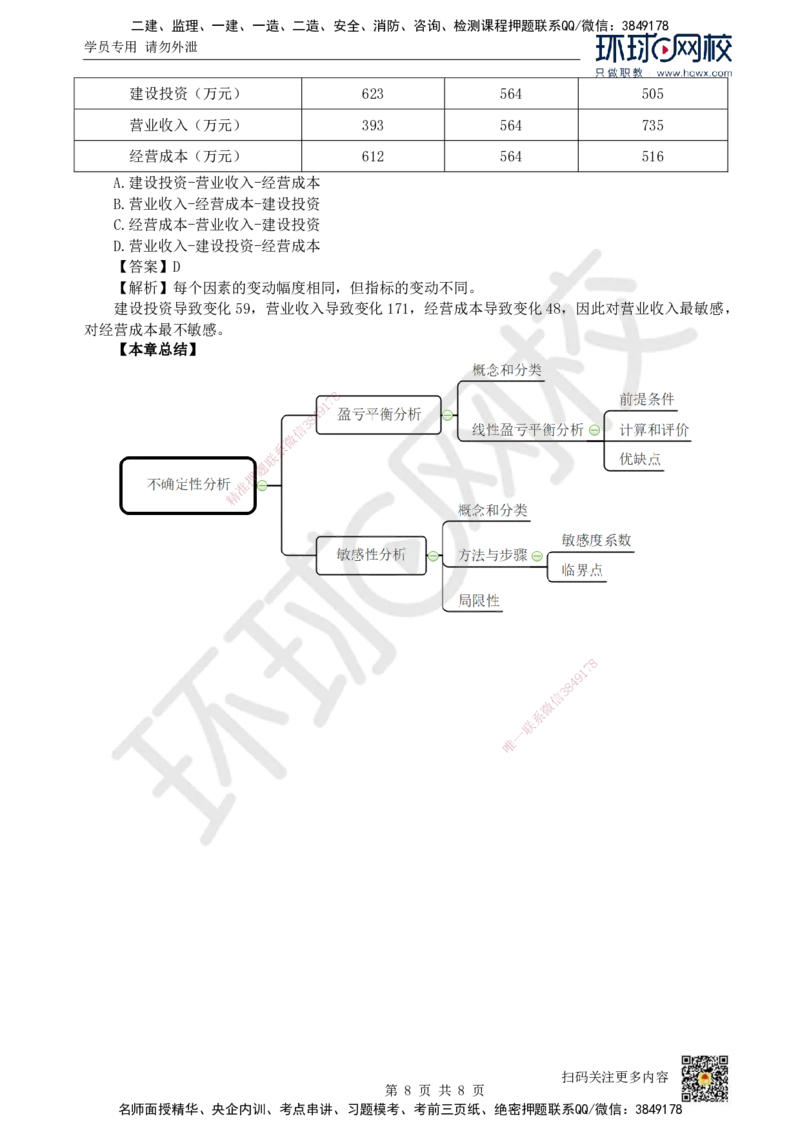

【例题•单选】某项目采用净现值作为分析指标进行敏感性分析,有关资料见下表。则各因素的

敏感程度由大到小的顺序是( )。【2013】

单位:万元

变化幅度

-10% 0 +10%

因素

扫码关注更多内容

第 7 页 共 8 页

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

学员专用 请勿外泄

建设投资(万元) 623 564 505

营业收入(万元) 393 564 735

经营成本(万元) 612 564 516

A.建设投资-营业收入-经营成本

B.营业收入-经营成本-建设投资

C.经营成本-营业收入-建设投资

D.营业收入-建设投资-经营成本

【答案】D

【解析】每个因素的变动幅度相同,但指标的变动不同。

建设投资导致变化59,营业收入导致变化171,经营成本导致变化48,因此对营业收入最敏感,

对经营成本最不敏感。

【本章总结】

8

7

1

9

4

8

3

信

微

系

联

题

押

准

精

8

1

7

9

8

4

信

3

微

系

联

一

唯

扫码关注更多内容

第 8 页 共 8 页

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178