文档内容

二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

嗨学网 | 职业价值点亮者

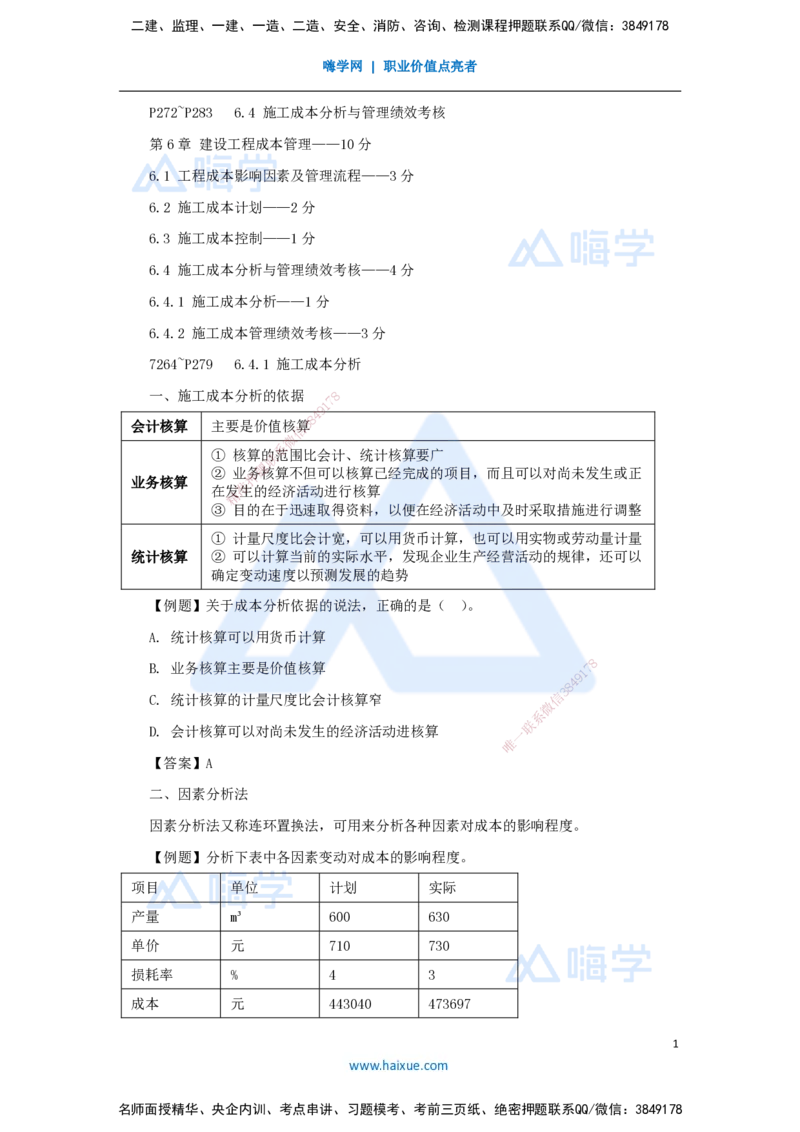

P272~P283 6.4 施工成本分析与管理绩效考核

第6章 建设工程成本管理——10分

6.1 工程成本影响因素及管理流程——3分

6.2 施工成本计划——2分

6.3 施工成本控制——1分

6.4 施工成本分析与管理绩效考核——4分

6.4.1 施工成本分析——1分

6.4.2 施工成本管理绩效考核——3分

7264~P279 6.4.1 施工成本分析

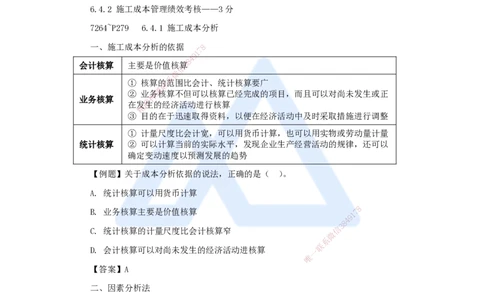

一、施工成本分析的依据 8

7

1

9

4

8

会计核算 主要是价值核信算3

微

系

① 核算的联范围比会计、统计核算要广

题

② 业押务核算不但可以核算已经完成的项目,而且可以对尚未发生或正

业务核算

准

在发生的经济活动进行核算

精

③ 目的在于迅速取得资料,以便在经济活动中及时采取措施进行调整

① 计量尺度比会计宽,可以用货币计算,也可以用实物或劳动量计量

统计核算 ② 可以计算当前的实际水平,发现企业生产经营活动的规律,还可以

确定变动速度以预测发展的趋势

【例题】关于成本分析依据的说法,正确的是( )。

A. 统计核算可以用货币计算

8

B. 业务核算主要是价值核算 7

1

9

4

8

3

C. 统计核算的计量尺度比会计核算窄 信

微

系

联

D. 会计核算可以对尚未发生的经济活动进核算 一

唯

【答案】A

二、因素分析法

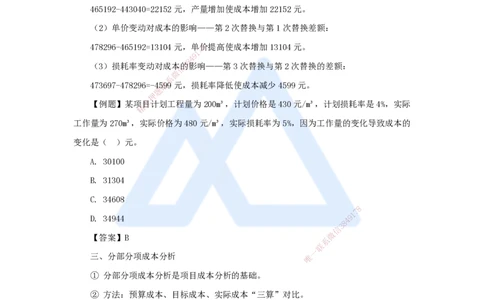

因素分析法又称连环置换法,可用来分析各种因素对成本的影响程度。

【例题】分析下表中各因素变动对成本的影响程度。

项目 单位 计划 实际

产量 m³ 600 630

单价 元 710 730

损耗率 % 4 3

成本 元 443040 473697

1

www.haixue.com

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

嗨学网 | 职业价值点亮者

计算过程:

以目标成本443040元(600×710×1.04)为基础。

第1次替换-换量:630×710×1.04=465192元

第2次替换-换价:630×730×1.04=478296元

第3次替换-换率:630×730×1.03=473697元

结论:

(1)产量变动对成本的影响——第1次替换与目标成本差额:

465192-443040=22152元,产量增加使成本增加22152元。

(2)单价变动对成本的影响——第2次替换与第1次替换差额:

478296-465192=13104元,单8价提高使成本增加13104元。

7

1

9

4

8

(3)损耗率变动对成本信的3影响——第3次替换与第2次替换的差额:

微

系

473697-478296=-4联599元,损耗率降低使成本减少4599元。

题

押

【例题】某项准目计划工程量为200m³,计划价格是430元/m³,计划损耗率是4%,实际

精

工作量为270m³,实际 价格为480元/m³,实际损耗率为5%,因为工作量的变化导致成本的

变化是( )元。

A. 30100

B. 31304

C. 34608

8

1

7

D. 34944

8

4 9

信

3

微

【答案】B

系

联

一

三、分部分项成本分析 唯

① 分部分项成本分析是项目成本分析的基础。

② 方法:预算成本、目标成本、实际成本“三算”对比。

③ 预算成本来自投标报价成本,目标成本来自施工预算,实际成本来自施工任务单的

实际工程量、实耗人工和限额领料单的实耗材料。

④ 分部分项工程成本分析的对象为已完成分部分项工程。

⑤ 无法也没有必要对每一个分部分项工程都进行成本分析,但是对于主要分部分项工

程必须进行成本分析,而且要做到从开工到竣工进行系统的成本分析。

【例题】关于分部分项工程成本分析的说法,正确的有( )。

A. 分部分项工程成本分析的对象为已完分部分项工程

2

www.haixue.com

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

嗨学网 | 职业价值点亮者

B. 分部分项工程成本分析是施工项目成本分析的基础

C. 必须对施工项目的所有分部分项工程进行成本分析

D. 主要分部分项工程要做到从开工到竣工进行系统的成本分析

E. 分部分项工程成本分析是定期的中间成本分析

【答案】ABD

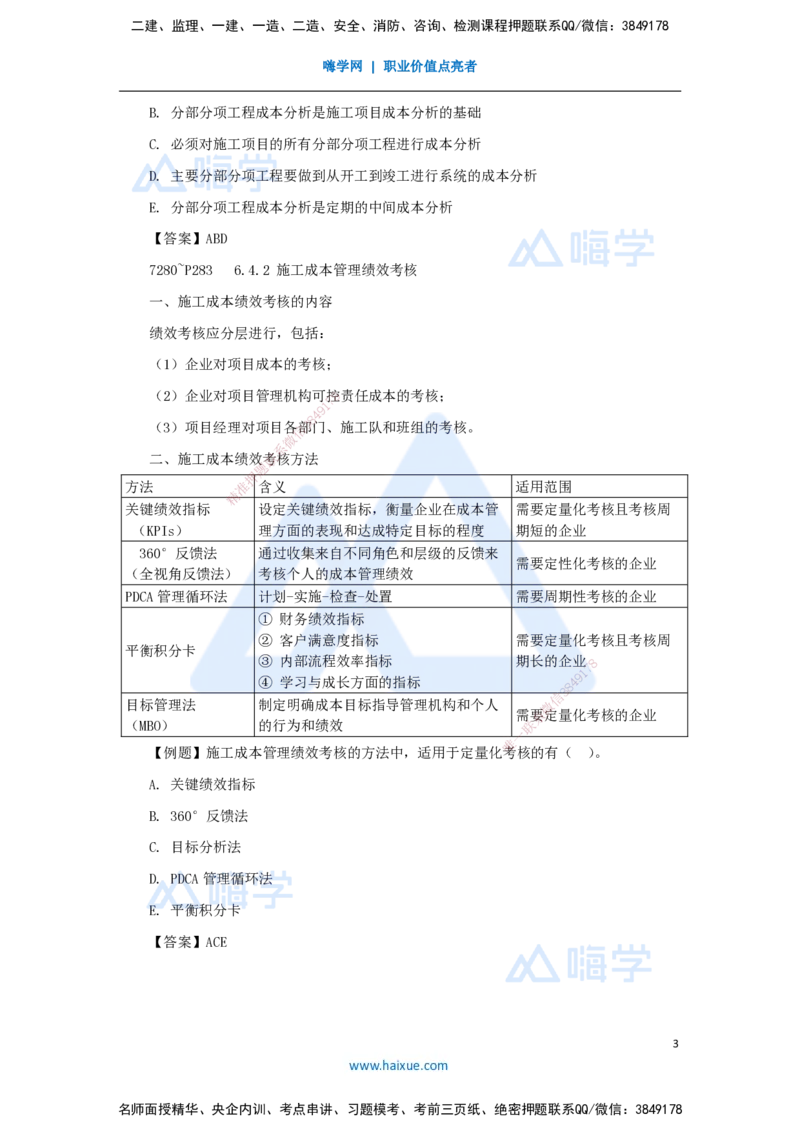

7280~P283 6.4.2 施工成本管理绩效考核

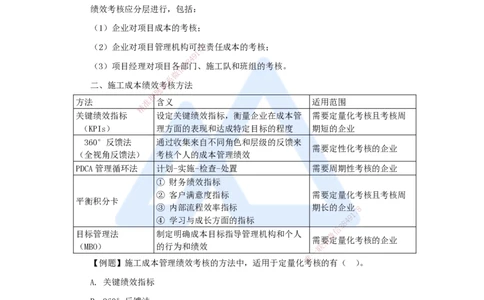

一、施工成本绩效考核的内容

绩效考核应分层进行,包括:

(1)企业对项目成本的考核;

(2)企业对项目管理机构可控8责任成本的考核;

7

1

9

4

8

(3)项目经理对项目各信部3门、施工队和班组的考核。

微

系

二、施工成本绩效联考核方法

题

押

方法 准 含义 适用范围

精

关键绩效指标 设定关键绩效指标,衡量企业在成本管 需要定量化考核且考核周

(KPIs) 理方面的表现和达成特定目标的程度 期短的企业

360°反馈法 通过收集来自不同角色和层级的反馈来

需要定性化考核的企业

(全视角反馈法) 考核个人的成本管理绩效

PDCA管理循环法 计划-实施-检查-处置 需要周期性考核的企业

① 财务绩效指标

② 客户满意度指 标 需要定量化考核且考核周

平衡积分卡

③ 内部流程效率指标 期长的企业8

1

7

9

④ 学习与成长方面的指 标

8

4

信

3

目标管理法 制定明确成本目标指导管理机 构和个人 微

需系要定量化考核的企业

(MBO) 的行为和绩效 联

一

唯

【例题】施工成本管理绩效考核的方法中,适用于定量 化 考核的有( )。

A. 关键绩效指标

B. 360°反馈法

C. 目标分析法

D. PDCA管理循环法

E. 平衡积分卡

【答案】ACE

3

www.haixue.com

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178