文档内容

一、中国近代史

中国古代实行赋役制度,关税和个人所得税制度则是近现代中国最具代表性的税收制度。中

国一直享有完全的关税自主权,但在近代经历了丧失和收回的曲折历程;新中国实行了有利

于国家发展的关税制度和个人所得税制度。改革开放后,为适应新时期国家经济体制改革和

对外开放的需要,中国关税制度的法制化建设得以强化和完善,对国民经济发展和对外贸易

起到了重要促进作用。中国也逐渐建立起了具有中国特色的社会保障制度。

二、世界近代史

1.民族国家与国际法:16-19世纪,西方国家从专制王权国家发展为民族国家。17-19世

纪,近代国际法形成并得到发展,外交制度也逐渐建立起来。

2.法律教化与文官制度:近代西方法律制度强调依法统治、法律自治、法律面前人人平等,

主张司法独立,强调形式公正或程序公正,维护个人自由,主张法律的稳定性。

19世纪中后期,英国首先建立了文官制度。后来,西方各国纷纷效仿。西方文官管理以功

绩为导向,公开竞争考试、择优录用,严格考核、奖优罚劣,有效激励了在职公务员,有利

于人事管理的科学化。

3.商业贸易与社会生活:新航路的开辟及欧洲人的殖民扩张,促进了商业贸易的发展。19

世纪末20世纪初,美、德等新兴工业国家兴起,英国的贸易垄断地位被打破,世界贸易形

成了多中心的新格局。

4.人口迁徙和文化扩张:殖民者的入侵改变了美洲的人口结构,形成了新的族群;英国在

大洋洲的殖民活动导致当地人口的替代性变化;华工为美洲和大洋洲的开发作出了重要贡献。

独立战争后的美国文化与拉丁美洲文化,呈现出各具特色的多元性。拿破仑战争后,民主、

独立、自由、法治等越来越成为欧洲普遍的政治诉求。在回应殖民者文化侵略的过程中,被

殖民者会不同程度地接受外来文化,但也会努力保护传统文化,其文化呈现出新的多样性。

第 48 讲 近代以来中国的税收与社会保障

课标要求 1.了解关税、个人所得税制度的产生及其在中国的实行。2.了解现代社会保障制

度的产生及其实行情况。

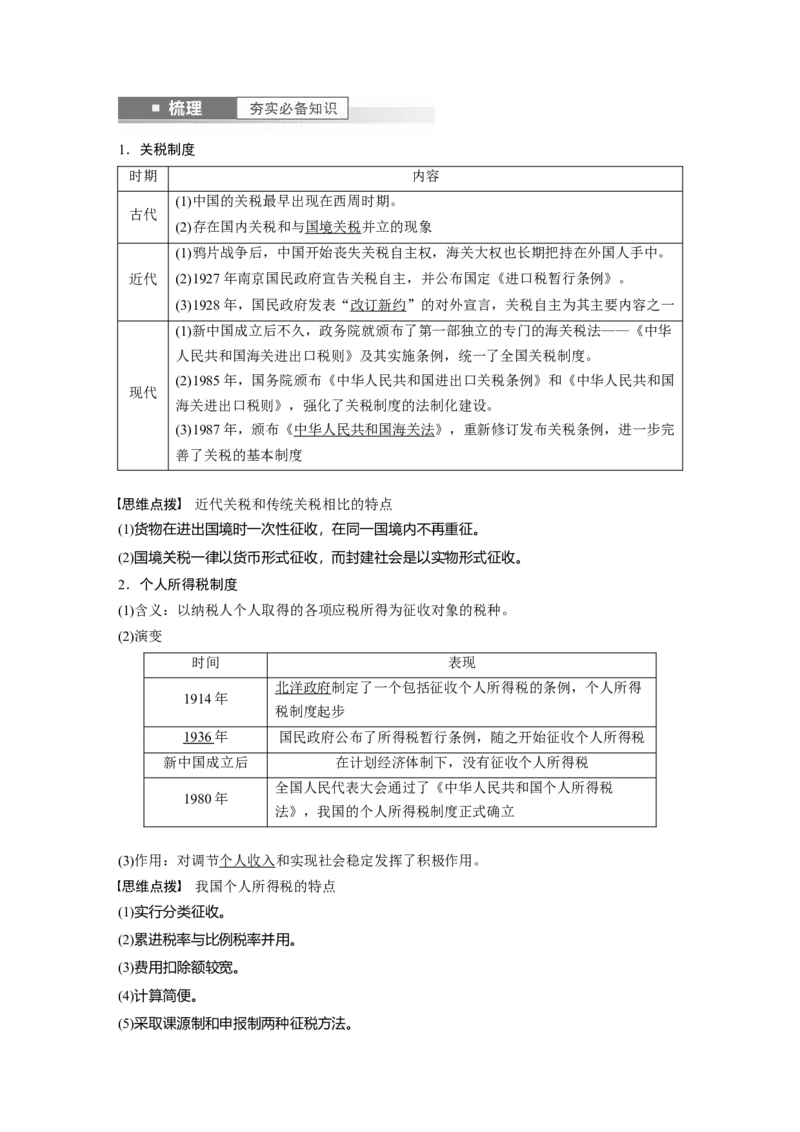

考点定位 1.近代以来中国税收制度演变历程。2.现代社会保障制度的作用。1.关税制度

时期 内容

(1)中国的关税最早出现在西周时期。

古代

(2)存在国内关税和与国境关税并立的现象

(1)鸦片战争后,中国开始丧失关税自主权,海关大权也长期把持在外国人手中。

近代 (2)1927年南京国民政府宣告关税自主,并公布国定《进口税暂行条例》。

(3)1928年,国民政府发表“改订新约”的对外宣言,关税自主为其主要内容之一

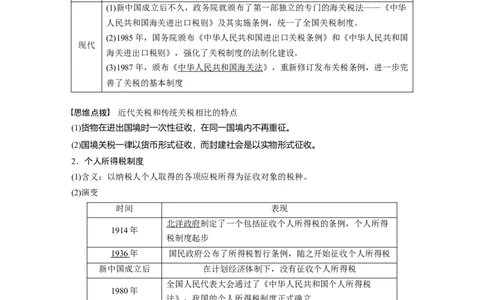

(1)新中国成立后不久,政务院就颁布了第一部独立的专门的海关税法——《中华

人民共和国海关进出口税则》及其实施条例,统一了全国关税制度。

(2)1985年,国务院颁布《中华人民共和国进出口关税条例》和《中华人民共和国

现代

海关进出口税则》,强化了关税制度的法制化建设。

(3)1987年,颁布《中华人民共和国海关法》,重新修订发布关税条例,进一步完

善了关税的基本制度

思维点拨 近代关税和传统关税相比的特点

(1)货物在进出国境时一次性征收,在同一国境内不再重征。

(2)国境关税一律以货币形式征收,而封建社会是以实物形式征收。

2.个人所得税制度

(1)含义:以纳税人个人取得的各项应税所得为征收对象的税种。

(2)演变

时间 表现

北洋政府制定了一个包括征收个人所得税的条例,个人所得

1914年

税制度起步

1936 年 国民政府公布了所得税暂行条例,随之开始征收个人所得税

新中国成立后 在计划经济体制下,没有征收个人所得税

全国人民代表大会通过了《中华人民共和国个人所得税

1980年

法》,我国的个人所得税制度正式确立

(3)作用:对调节个人收入和实现社会稳定发挥了积极作用。

思维点拨 我国个人所得税的特点

(1)实行分类征收。

(2)累进税率与比例税率并用。

(3)费用扣除额较宽。

(4)计算简便。

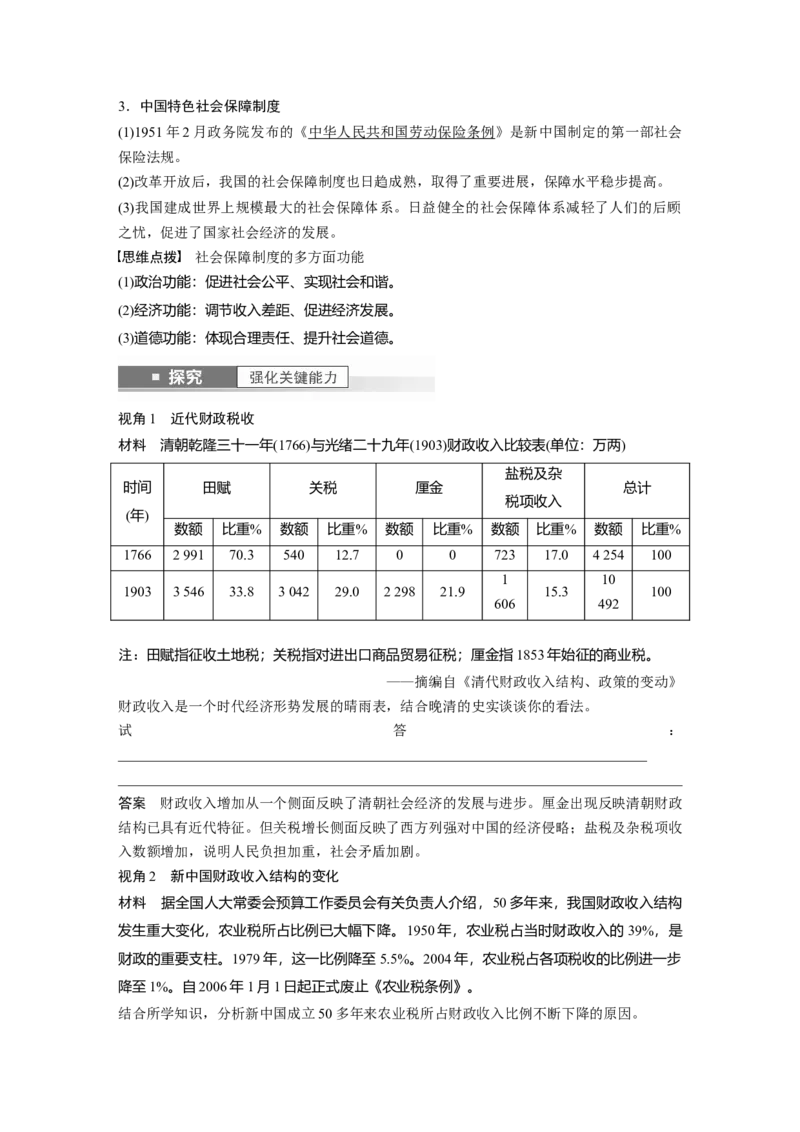

(5)采取课源制和申报制两种征税方法。3.中国特色社会保障制度

(1)1951年2月政务院发布的《中华人民共和国劳动保险条例》是新中国制定的第一部社会

保险法规。

(2)改革开放后,我国的社会保障制度也日趋成熟,取得了重要进展,保障水平稳步提高。

(3)我国建成世界上规模最大的社会保障体系。日益健全的社会保障体系减轻了人们的后顾

之忧,促进了国家社会经济的发展。

思维点拨 社会保障制度的多方面功能

(1)政治功能:促进社会公平、实现社会和谐。

(2)经济功能:调节收入差距、促进经济发展。

(3)道德功能:体现合理责任、提升社会道德。

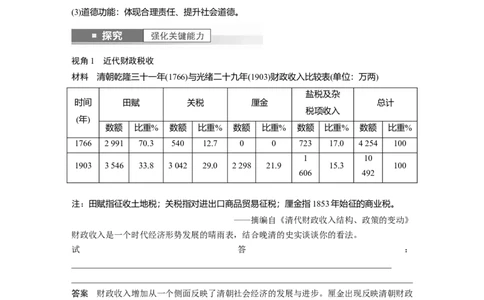

视角1 近代财政税收

材料 清朝乾隆三十一年(1766)与光绪二十九年(1903)财政收入比较表(单位:万两)

盐税及杂

时间 田赋 关税 厘金 总计

税项收入

(年)

数额 比重% 数额 比重% 数额 比重% 数额 比重% 数额 比重%

1766 2 991 70.3 540 12.7 0 0 723 17.0 4 254 100

1 10

1903 3 546 33.8 3 042 29.0 2 298 21.9 15.3 100

606 492

注:田赋指征收土地税;关税指对进出口商品贸易征税;厘金指1853年始征的商业税。

——摘编自《清代财政收入结构、政策的变动》

财政收入是一个时代经济形势发展的晴雨表,结合晚清的史实谈谈你的看法。

试 答 :

___________________________________________________________________________

________________________________________________________________________________

答案 财政收入增加从一个侧面反映了清朝社会经济的发展与进步。厘金出现反映清朝财政

结构已具有近代特征。但关税增长侧面反映了西方列强对中国的经济侵略;盐税及杂税项收

入数额增加,说明人民负担加重,社会矛盾加剧。

视角2 新中国财政收入结构的变化

材料 据全国人大常委会预算工作委员会有关负责人介绍,50多年来,我国财政收入结构

发生重大变化,农业税所占比例已大幅下降。1950年,农业税占当时财政收入的39%,是

财政的重要支柱。1979年,这一比例降至5.5%。2004年,农业税占各项税收的比例进一步

降至1%。自2006年1月1日起正式废止《农业税条例》。

结合所学知识,分析新中国成立50多年来农业税所占财政收入比例不断下降的原因。试 答 :

___________________________________________________________________________

________________________________________________________________________________

答案 国家政策的调整;经济体制改革的不断深化;经济结构的改善。

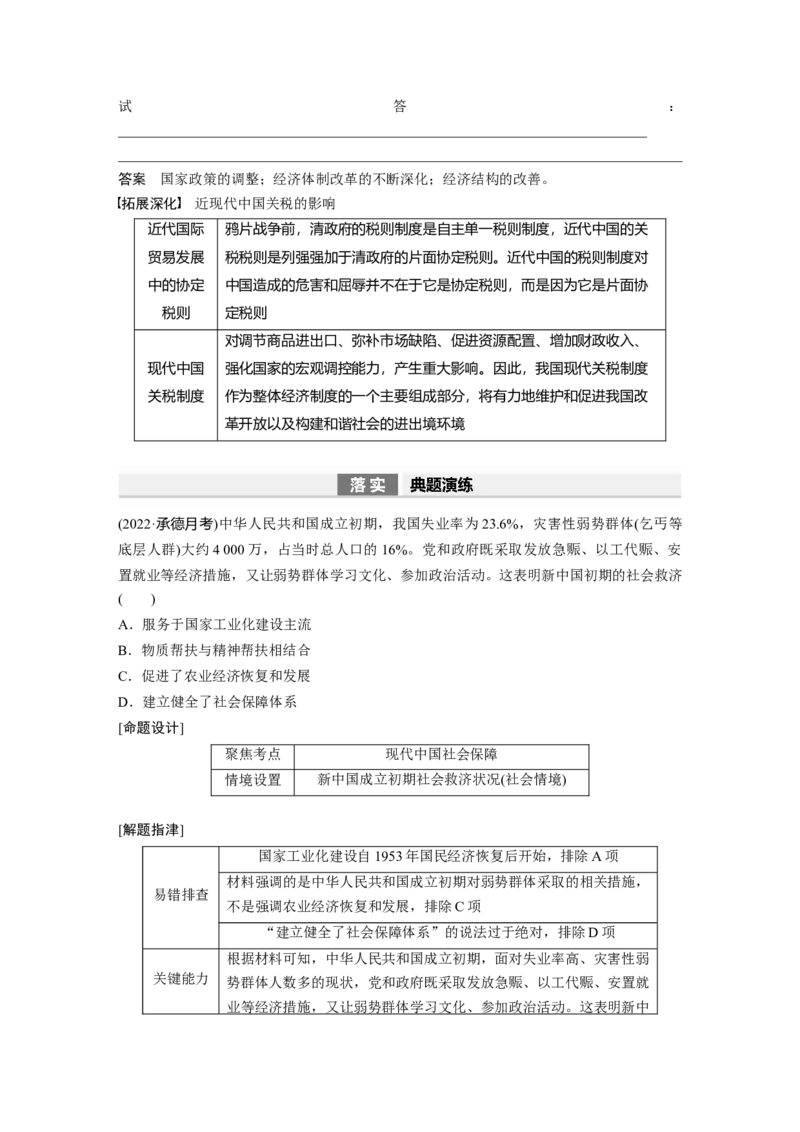

拓展深化 近现代中国关税的影响

近代国际 鸦片战争前,清政府的税则制度是自主单一税则制度,近代中国的关

贸易发展 税税则是列强强加于清政府的片面协定税则。近代中国的税则制度对

中的协定 中国造成的危害和屈辱并不在于它是协定税则,而是因为它是片面协

税则 定税则

对调节商品进出口、弥补市场缺陷、促进资源配置、增加财政收入、

现代中国 强化国家的宏观调控能力,产生重大影响。因此,我国现代关税制度

关税制度 作为整体经济制度的一个主要组成部分,将有力地维护和促进我国改

革开放以及构建和谐社会的进出境环境

(2022·承德月考)中华人民共和国成立初期,我国失业率为23.6%,灾害性弱势群体(乞丐等

底层人群)大约4 000万,占当时总人口的16%。党和政府既采取发放急赈、以工代赈、安

置就业等经济措施,又让弱势群体学习文化、参加政治活动。这表明新中国初期的社会救济

( )

A.服务于国家工业化建设主流

B.物质帮扶与精神帮扶相结合

C.促进了农业经济恢复和发展

D.建立健全了社会保障体系

[命题设计]

聚焦考点 现代中国社会保障

情境设置 新中国成立初期社会救济状况(社会情境)

[解题指津]

国家工业化建设自1953年国民经济恢复后开始,排除A项

材料强调的是中华人民共和国成立初期对弱势群体采取的相关措施,

易错排查

不是强调农业经济恢复和发展,排除C项

“建立健全了社会保障体系”的说法过于绝对,排除D项

根据材料可知,中华人民共和国成立初期,面对失业率高、灾害性弱

关键能力 势群体人数多的现状,党和政府既采取发放急赈、以工代赈、安置就

业等经济措施,又让弱势群体学习文化、参加政治活动。这表明新中国初期的社会救济具有物质帮扶与精神帮扶相结合的特点,B项正确

[方法点拨]

数据类选择题:看变化。了解有哪些要素构成、各组成部分的关系、各组成部分数量的变化,

最后判断历史事物的变化原因、表现(特征)及其影响。

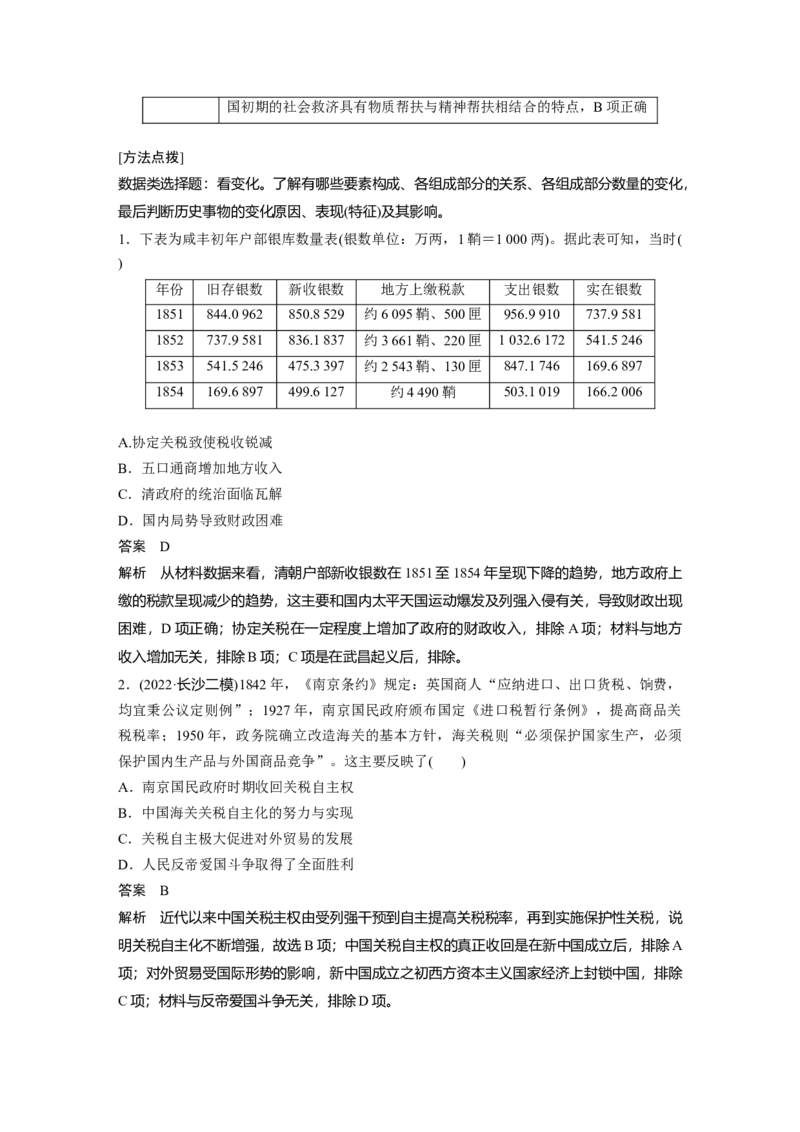

1.下表为咸丰初年户部银库数量表(银数单位:万两,1鞘=1 000两)。据此表可知,当时(

)

年份 旧存银数 新收银数 地方上缴税款 支出银数 实在银数

1851 844.0 962 850.8 529 约6 095鞘、500匣 956.9 910 737.9 581

1852 737.9 581 836.1 837 约3 661鞘、220匣 1 032.6 172 541.5 246

1853 541.5 246 475.3 397 约2 543鞘、130匣 847.1 746 169.6 897

1854 169.6 897 499.6 127 约4 490鞘 503.1 019 166.2 006

A.协定关税致使税收锐减

B.五口通商增加地方收入

C.清政府的统治面临瓦解

D.国内局势导致财政困难

答案 D

解析 从材料数据来看,清朝户部新收银数在1851至1854年呈现下降的趋势,地方政府上

缴的税款呈现减少的趋势,这主要和国内太平天国运动爆发及列强入侵有关,导致财政出现

困难,D项正确;协定关税在一定程度上增加了政府的财政收入,排除A项;材料与地方

收入增加无关,排除B项;C项是在武昌起义后,排除。

2.(2022·长沙二模)1842年,《南京条约》规定:英国商人“应纳进口、出口货税、饷费,

均宜秉公议定则例”;1927年,南京国民政府颁布国定《进口税暂行条例》,提高商品关

税税率;1950年,政务院确立改造海关的基本方针,海关税则“必须保护国家生产,必须

保护国内生产品与外国商品竞争”。这主要反映了( )

A.南京国民政府时期收回关税自主权

B.中国海关关税自主化的努力与实现

C.关税自主极大促进对外贸易的发展

D.人民反帝爱国斗争取得了全面胜利

答案 B

解析 近代以来中国关税主权由受列强干预到自主提高关税税率,再到实施保护性关税,说

明关税自主化不断增强,故选B项;中国关税自主权的真正收回是在新中国成立后,排除A

项;对外贸易受国际形势的影响,新中国成立之初西方资本主义国家经济上封锁中国,排除

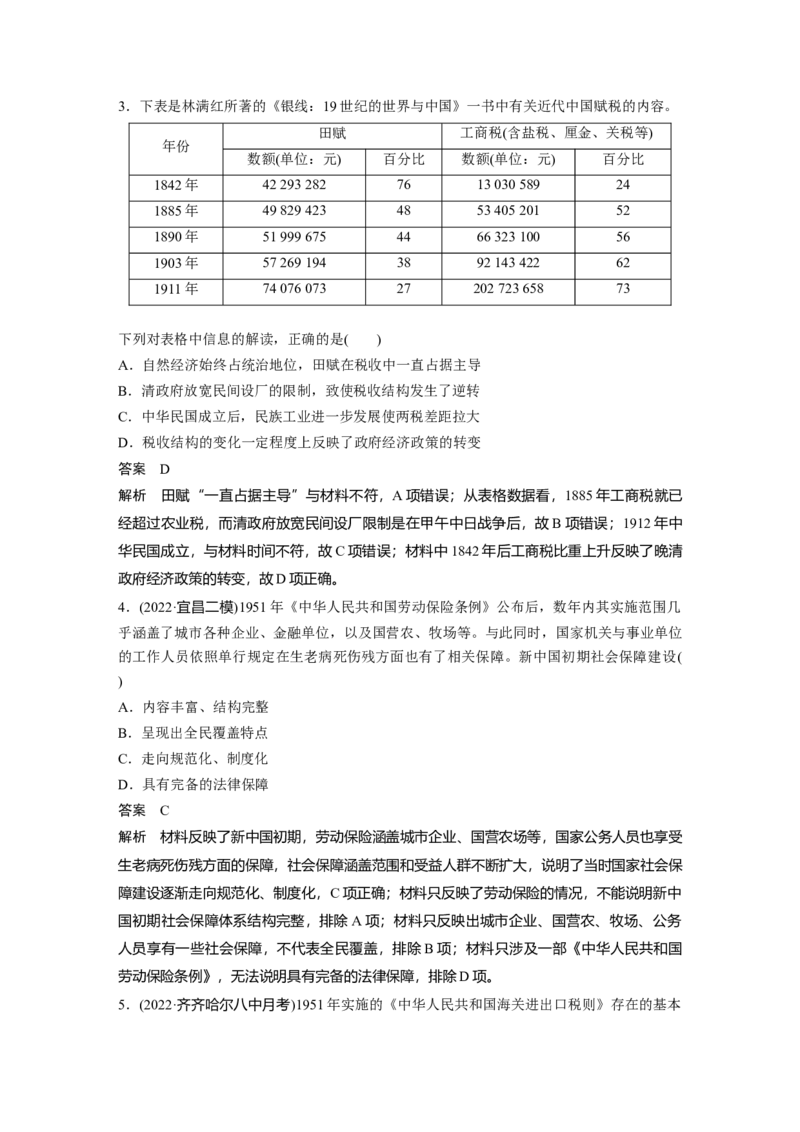

C项;材料与反帝爱国斗争无关,排除D项。3.下表是林满红所著的《银线:19世纪的世界与中国》一书中有关近代中国赋税的内容。

田赋 工商税(含盐税、厘金、关税等)

年份

数额(单位:元) 百分比 数额(单位:元) 百分比

1842年 42 293 282 76 13 030 589 24

1885年 49 829 423 48 53 405 201 52

1890年 51 999 675 44 66 323 100 56

1903年 57 269 194 38 92 143 422 62

1911年 74 076 073 27 202 723 658 73

下列对表格中信息的解读,正确的是( )

A.自然经济始终占统治地位,田赋在税收中一直占据主导

B.清政府放宽民间设厂的限制,致使税收结构发生了逆转

C.中华民国成立后,民族工业进一步发展使两税差距拉大

D.税收结构的变化一定程度上反映了政府经济政策的转变

答案 D

解析 田赋“一直占据主导”与材料不符,A项错误;从表格数据看,1885年工商税就已

经超过农业税,而清政府放宽民间设厂限制是在甲午中日战争后,故B项错误;1912年中

华民国成立,与材料时间不符,故C项错误;材料中1842年后工商税比重上升反映了晚清

政府经济政策的转变,故D项正确。

4.(2022·宜昌二模)1951年《中华人民共和国劳动保险条例》公布后,数年内其实施范围几

乎涵盖了城市各种企业、金融单位,以及国营农、牧场等。与此同时,国家机关与事业单位

的工作人员依照单行规定在生老病死伤残方面也有了相关保障。新中国初期社会保障建设(

)

A.内容丰富、结构完整

B.呈现出全民覆盖特点

C.走向规范化、制度化

D.具有完备的法律保障

答案 C

解析 材料反映了新中国初期,劳动保险涵盖城市企业、国营农场等,国家公务人员也享受

生老病死伤残方面的保障,社会保障涵盖范围和受益人群不断扩大,说明了当时国家社会保

障建设逐渐走向规范化、制度化,C项正确;材料只反映了劳动保险的情况,不能说明新中

国初期社会保障体系结构完整,排除A项;材料只反映出城市企业、国营农、牧场、公务

人员享有一些社会保障,不代表全民覆盖,排除B项;材料只涉及一部《中华人民共和国

劳动保险条例》,无法说明具有完备的法律保障,排除D项。

5.(2022·齐齐哈尔八中月考)1951年实施的《中华人民共和国海关进出口税则》存在的基本问题是:总体关税水平过高,税率结构不尽合理,税则的商品分类目录不符合时代要求,等

等。1985年颁布的同名税则对这些方面进行了修改。此次修改主要是为了( )

A.实现关税自主和统一全国关税制度

B.强化我国关税制度法制化和规范化

C.适应经济体制改革和对外开放需要

D.促进社会主义市场经济体制的建立

答案 C

解析 结合所学知识可知,改革开放后,伴随着经济的发展,我国迫切需要对关税水平、税

率结构及税则的商品分类目进行调整,以更好地适应经济发展,C项正确;新中国成立后,

我国就实现了关税自主和统一全国关税制度,排除 A项;关税制度法制化和规范化是1985

年颁布的同名税则颁布的影响,并非目的,排除B项;我国社会主义市场经济体制初步建

立是在21世纪初,排除D项。

课时精练

一、选择题(每题3分,共36分)

1.1943年“改订新约”运动中,废除的英美在华特权有:领事裁判权、一些驻兵权、内河

航行权、英籍海关税务司权等,同时废除《辛丑条约》,将天津、广州的英租界及北平使馆

区的各种权益归还中国。这表明( )

A.政府致力于摘掉贫弱帽子

B.抗日民族统一战线得到巩固

C.中国获得平等的国际权益

D.中国反法西斯战争作用巨大

答案 D

解析 中国是二战中东方主战场,为团结联合各国反抗法西斯侵略,在西方国家的让步和中

国的争取下逐步废除部分不平等条约,体现了中国的抗日战争对于世界反法西斯战争的巨大

贡献,故选D项。

2.英国人赫德任职晚清海关总税务司近半个世纪,任内创建了税收、统计、浚港、检疫等

一整套海关制度和现代邮政系统。有学者认为这时期的财政总收入,较道光时期的 4 000万

两,几乎增加1倍,而关税和厘金的征收数量均超过田赋,成为政府最为重要的财政收入来

源,为“同治中兴”提供了强有力的财政支撑,清朝旧有的财政结构发生了根本改变。这主

要反映了( )

A.中国海关制度逐渐近代化

B.赫德坚决维护中国利益

C.中国开始丧失关税自主权D.国内关税逐渐走向衰亡

答案 A

解析 根据材料可知,赫德主管晚清海关总税务司期间,创建了一整套海关制度和现代邮政

系统,推动了中国海关制度逐渐近代化,提高了清政府的财政收入,A项正确;“赫德坚决

维护中国利益”说法错误,赫德维护的是列强利益,排除B项;中国开始丧失关税自主权

是在《南京条约》签订后,排除C项;材料反映的是中国海关制度逐渐近代化,D项不符合

材料主旨,排除。

3.(2023·聊城检测)下面为晚清同治年间洋(货)关税收入变化趋势情况统计图(单位:两)。

这一变化趋势( )

A.反映出中国日益卷入世界市场

B.表明中国逐渐收回了关税主权

C.便利了西方列强对华商品输出

D.说明中国确立了洋税主体地位

答案 A

解析 依据图片数据的变化趋势来看,洋(货)关税收入有所上升,说明中国与世界的联系逐

渐加强。结合所学知识可知,中国日益卷入世界市场,故选 A项。中国逐渐收回了关税主

权不符合1862-1874年史实,排除B项;材料是西方列强对华商品输出的表现,不是原因,

排除C项;材料未反映出洋税在关税收入中所占比例,因此不能说明中国确立了洋税主体

地位,排除D项。

4.1842年签订的《南京条约》中规定:英国商民缴纳关税,“宜秉公议定则例……以便英

商按例交纳”。1950年,政务院确定海关税应以“保护国家生产,保护国内生产商品能与

外国商品竞争”为出发点。推动这一变化的主要原因是( )

A.我国关税自主的基本实现

B.国民经济形势基本好转

C.人民反帝反封建斗争的胜利

D.战后世界经济体系确立

答案 C解析 由材料可知1950年政府确定海关要为民族经济服务,改变了协定关税的做法,导致

这一变化的主要原因在于新中国的成立,人民反帝反封建斗争的胜利,故选C项。

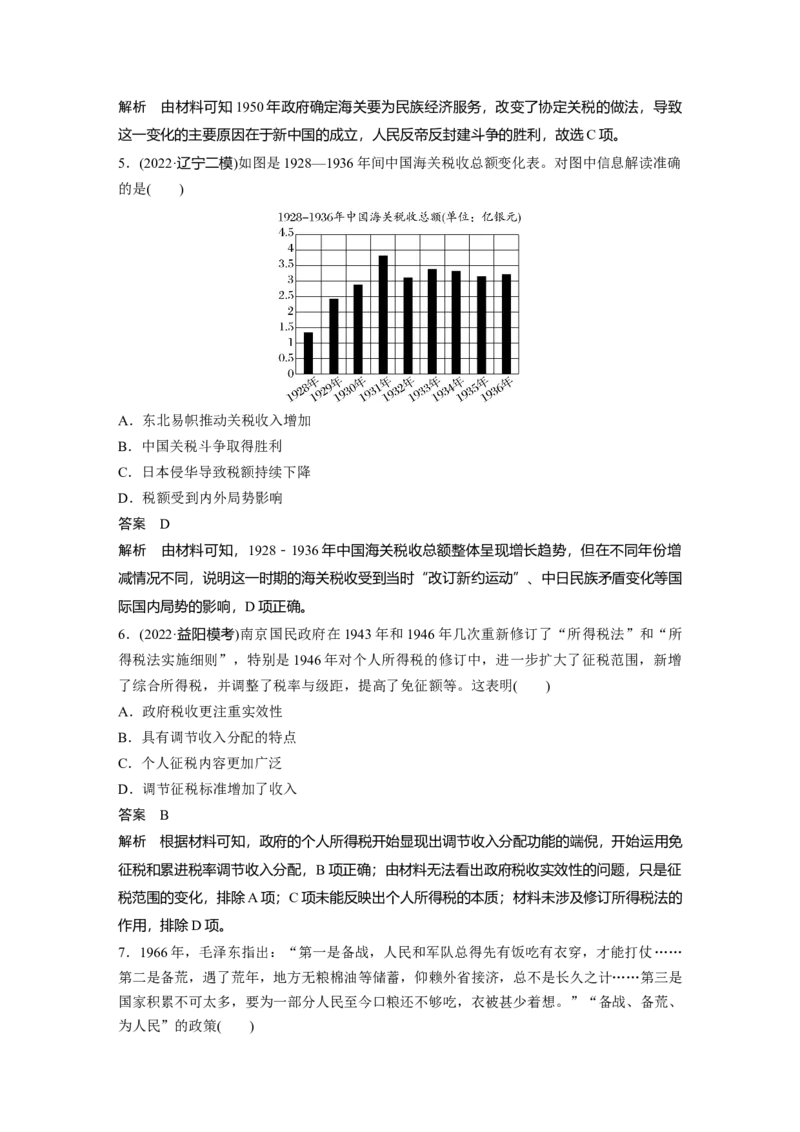

5.(2022·辽宁二模)如图是1928—1936年间中国海关税收总额变化表。对图中信息解读准确

的是( )

A.东北易帜推动关税收入增加

B.中国关税斗争取得胜利

C.日本侵华导致税额持续下降

D.税额受到内外局势影响

答案 D

解析 由材料可知,1928-1936年中国海关税收总额整体呈现增长趋势,但在不同年份增

减情况不同,说明这一时期的海关税收受到当时“改订新约运动”、中日民族矛盾变化等国

际国内局势的影响,D项正确。

6.(2022·益阳模考)南京国民政府在1943年和1946年几次重新修订了“所得税法”和“所

得税法实施细则”,特别是1946年对个人所得税的修订中,进一步扩大了征税范围,新增

了综合所得税,并调整了税率与级距,提高了免征额等。这表明( )

A.政府税收更注重实效性

B.具有调节收入分配的特点

C.个人征税内容更加广泛

D.调节征税标准增加了收入

答案 B

解析 根据材料可知,政府的个人所得税开始显现出调节收入分配功能的端倪,开始运用免

征税和累进税率调节收入分配,B项正确;由材料无法看出政府税收实效性的问题,只是征

税范围的变化,排除A项;C项未能反映出个人所得税的本质;材料未涉及修订所得税法的

作用,排除D项。

7.1966年,毛泽东指出:“第一是备战,人民和军队总得先有饭吃有衣穿,才能打仗……

第二是备荒,遇了荒年,地方无粮棉油等储蓄,仰赖外省接济,总不是长久之计……第三是

国家积累不可太多,要为一部分人民至今口粮还不够吃,衣被甚少着想。”“备战、备荒、

为人民”的政策( )A.使国民经济度过严重经济困难

B.调整了原有的计划经济体制

C.改变了国家产业结构布局状况

D.适应了日益紧张的国际形势

答案 D

解析 结合所学知识可知,20世纪60年代中期,在中苏关系恶化和美国等西方国家遏制的

双重压力下,毛泽东从优先保障军民基本衣食出发,就国家积累、地方储蓄和战争储备等问

题,提出“备战、备荒、为人民”的政策,适应了当时日益紧张的国际形势,D项正确;

1966年国民经济调整任务已完成,不存在严重的经济困难,排除 A项;我国调整计划经济

体制是在1978年中共十一届三中全会后,排除B项;“备战、备荒、为人民”的政策与改

变国家产业结构布局无关,排除C项。

8.(2023·烟台一模)1951年,对于企业职工,《中华人民共和国劳动保险条例》规定,保险

经费来源为企业,职工无需缴纳保险金,保险的管理单位为工会。对于国家机关和事业单位

等国家工作人员实行供给制,由国家定额和统包统配,不实行此条。1954年《中华人民共

和国宪法》中规定,中华人民共和国劳动者在年老、疾病或者丧失劳动能力的时候,有获得

物质帮助的权利。国家推行社会保险、社会救济和群众卫生事业,并且逐步扩大这些设施,

以保证劳动者享受这种权利。这说明我国( )

A.社会保障体系日益完善

B.法治建设取得重大进展

C.公民社会福利水平降低

D.仅保障弱势群体的生活

答案 A

解析 根据材料可知,1951年国家保险只针对企业职工、国家机关和事业单位等国家工作

人员,而1954年《中华人民共和国宪法》则扩大了享受社会保障的范围和设施,说明我国

社会保障体系日益完善,A项正确;材料仅仅涉及社会保险相关法律,不能得出“法治建设

取得重大进展”,排除B项;材料强调公民社会福利水平得到提高而非降低,排除 C项;D

项说法过于绝对,不符合史实,排除。

9.(2022·菏泽模考)1980年全国人大通过的《中华人民共和国个人所得税法》规定个人所得

税起征点为800元,此后我国个人所得税起征点先后调整了五次。至2018年,个税起征点

已经调整为5 000元,并进行了包括子女教育、大病医疗、住房贷款利息、赡养老人等在内

的专项附加扣除。这一变化表明( )

A.国民收入再分配日益合理化

B.个税征收制度日益完善

C.国民生产总值取得极大增长

D.国民贫富差距不断拉大答案 B

解析 根据材料可知我国的个人所得税多次进行改革,通过这些改革个税征收制度不断完善,

故选B项;材料无法得出收入再分配合理化,排除A项;材料与国民生产总值无关,排除

C项;材料与贫富差距无关,排除D项。

10.经过不断改革,20世纪90年代,我国形成了内资企业适用《企业所得税暂行条例》、

外资企业适用《外商投资企业和外国企业所得税法》的企业所得税制度。“内外有别”的税

制下,虽然内外资企业的法定名义税率统一为33%,但由于外资企业享受的税收优惠,实

际税负仍然是“内重外轻”的“双轨制'”运行模式。这反映出当时我国( )

A.对外开放水平不断提升

B.经济体制开始转轨

C.企业的经营权逐渐放宽

D.税制改革待深化

答案 D

解析 根据材料可知,20世纪90年代,名义上内外资企业法定上税率是统一的,但外资企

业享受了税收优惠,我国内外资企业的所得税税率在实际上并不统一,这不利于内资企业的

发展,故选D项;材料涉及的是对内改革,故排除A项;中共十一届三中全会后,我国经

济体制开始转轨,故排除B项;C项材料未体现,故排除。

11.新修订的《中华人民共和国个人所得税法》自2019年施行,除将个税起征点提高到5

000元外,新增了子女教育、继续教育、大病医疗、住房贷款利息和住房租金等支出的专项

附加扣除。根据材料,下列认识正确的有( )

A.个人所得税可以避免对一个经营额重复征税

B.只要有收入,就须缴纳个人所得税

C.个人所得税是调节收入分配的有效手段

D.提高个税起征点可以增加国家财政收入

答案 C

解析 根据所学知识可知,提高个人所得税起征点,附加扣除子女教育、继续教育、大病医

疗、住房贷款利息和住房租金等支出,《中华人民共和国个人所得税法》的修订和实施,反

映出个人所得税是国家调节个人收入分配、实现社会公平的有效手段,C项正确。

12.(2022·辽宁高三开学考试)截止2020年上半年,辽宁共有1 314家民营企业积极参与

“千企联千村”精准扶贫行动。帮扶贫困村1 249个,投入资金总额31.62亿元,实施帮扶

项目2 255个,帮助贫困人口11.3万人。这充分体现了辽宁民营企业( )

A.优化产业结构,促进城乡融合发展 B.实力逐渐增长,建立现代企业模式

C.引领时代潮流,推动农村经济改革 D.发挥优势作用,积极履行社会责任

答案 D

解析 结合所学知识可知,辽宁民营企业投入大量资金,实施帮扶项目,在精准扶贫行动中成效显著,体现了民营企业发挥其优势作用,积极履行社会责任,D项正确;材料并未体现

民营企业在精准扶贫行动中优化了产业结构,排除 A项;材料不能说明民营企业建立了现

代企业模式,排除B项;材料体现的是民营企业在精准扶贫中的贡献,并非其对农村经济

改革的作用,排除C项。

二、非选择题(共29分)

13.(2022·淄博二模)(15分)海关设在开放口岸,是一个国家对输出和输入国境货物的监督管

理和征收关税的行政机关。近代中国海关,是在列强争夺中国权益的半殖民地半封建时代产

生的。阅读材料,回答问题。

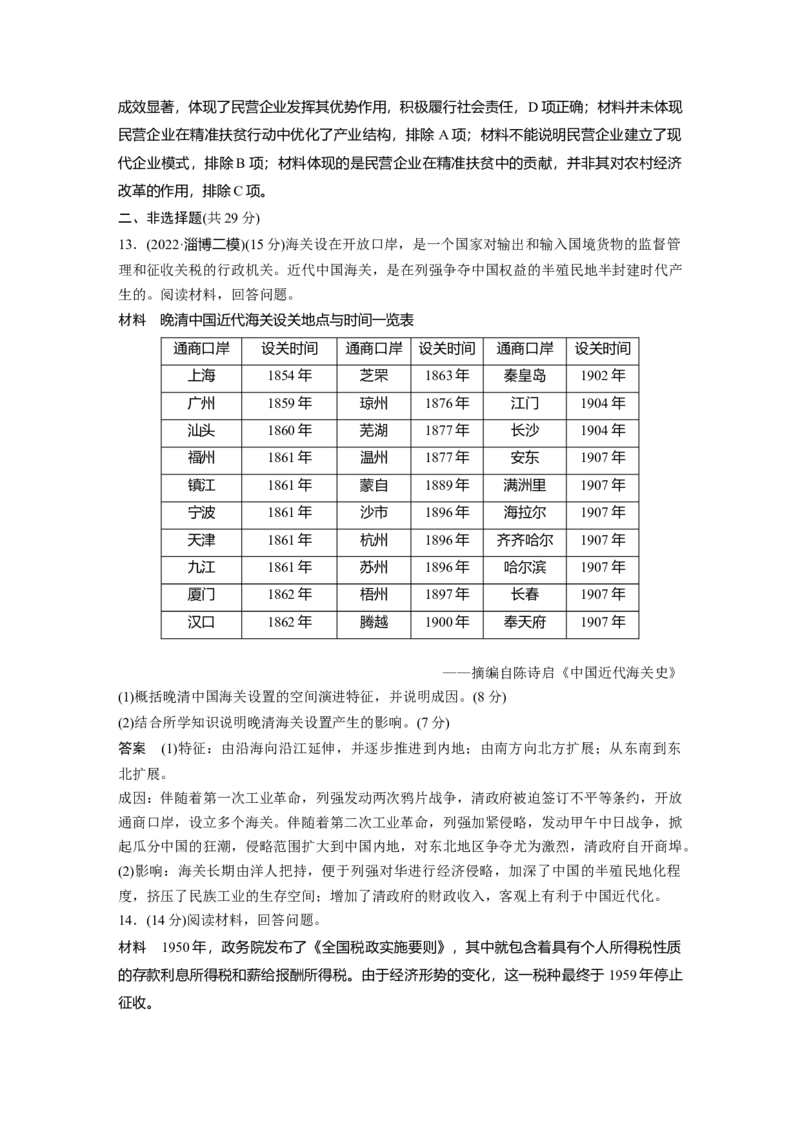

材料 晚清中国近代海关设关地点与时间一览表

通商口岸 设关时间 通商口岸 设关时间 通商口岸 设关时间

上海 1854年 芝罘 1863年 秦皇岛 1902年

广州 1859年 琼州 1876年 江门 1904年

汕头 1860年 芜湖 1877年 长沙 1904年

福州 1861年 温州 1877年 安东 1907年

镇江 1861年 蒙自 1889年 满洲里 1907年

宁波 1861年 沙市 1896年 海拉尔 1907年

天津 1861年 杭州 1896年 齐齐哈尔 1907年

九江 1861年 苏州 1896年 哈尔滨 1907年

厦门 1862年 梧州 1897年 长春 1907年

汉口 1862年 腾越 1900年 奉天府 1907年

——摘编自陈诗启《中国近代海关史》

(1)概括晚清中国海关设置的空间演进特征,并说明成因。(8分)

(2)结合所学知识说明晚清海关设置产生的影响。(7分)

答案 (1)特征:由沿海向沿江延伸,并逐步推进到内地;由南方向北方扩展;从东南到东

北扩展。

成因:伴随着第一次工业革命,列强发动两次鸦片战争,清政府被迫签订不平等条约,开放

通商口岸,设立多个海关。伴随着第二次工业革命,列强加紧侵略,发动甲午中日战争,掀

起瓜分中国的狂潮,侵略范围扩大到中国内地,对东北地区争夺尤为激烈,清政府自开商埠。

(2)影响:海关长期由洋人把持,便于列强对华进行经济侵略,加深了中国的半殖民地化程

度,挤压了民族工业的生存空间;增加了清政府的财政收入,客观上有利于中国近代化。

14.(14分)阅读材料,回答问题。

材料 1950年,政务院发布了《全国税政实施要则》,其中就包含着具有个人所得税性质

的存款利息所得税和薪给报酬所得税。由于经济形势的变化,这一税种最终于1959年停止

征收。1980年,国务院实施了《中华人民共和国个人所得税法》,规定征税对象包括工资、

薪金所得、劳务报酬所得等六类;免征额为800元……1981年,全国职工的月平均工资只有

64元。因此……其实际纳税人人数很少,税源分散,收入甚微。

1986年,国务院发布了《中华人民共和国城乡个体工商业户所得税暂行条例》与《中

华人民共和国个人收入调节税暂行条例》,前者是适应我国个体工商户迅速发展,并对其中

的高收入者加以税收调节的产物;后者是防止社会成员收入差距过分悬殊的重要制度构建。

1994年,国务院发布了《中华人民共和国个人所得税法实施条例》,将原来按纳税人

类型分设的各种所得税合并为统一的个人所得税。

2005年,国务院将个税免征额从800元提高到1 600元,并增加了有关高收入者必须办

理纳税申报的规定。2007年,国务院将个税免征额提高到2 000元。

2009年,我国个人所得税收入增加到3 944亿元,逐步成为我国的第四大税种。

——据赵仁平《近现代中国个人所得税功能的历史变迁》

根据材料并结合所学知识,围绕“新中国的个人所得税改革”这一主题,提炼论点,并予以

说明。(要求:表述成文、观点明确、论证充分、逻辑清晰。)

答案 示例

观点:新中国的个税改革折射了中国社会的发展进程。

说明:新中国成立后,由于生产力水平的低下以及计划经济体制的建立和发展,个税逐渐失

去了存在的基础和条件。为适应改革开放的需要,我国对个税制度进行改革。随着我国社会

发展水平的提高,我国个税制度愈发公平和完善;个税免征额的提高也彰显了国家的人文关

怀以及经济的持续发展。我国的个税制度在增加税收、调节宏观经济以及构建和谐社会方面

的作用也日益突出。

总之,新中国的个税改革是社会发展的产物,同时又促进了社会的进步。