文档内容

第三章 资本成本

即刻题库 www.jike.vip

1 、 单选题

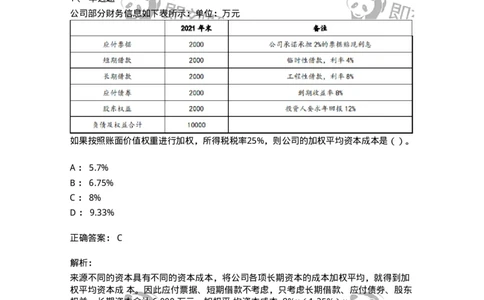

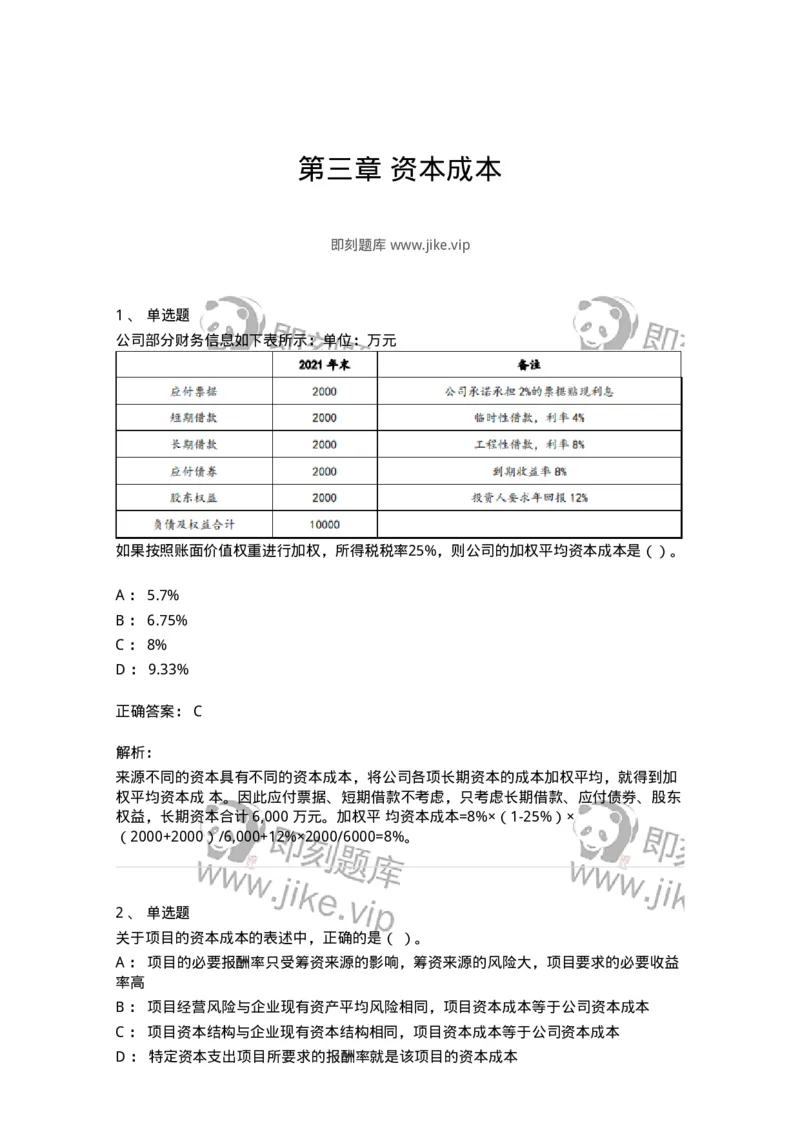

公司部分财务信息如下表所示:单位:万元

如果按照账面价值权重进行加权,所得税税率25%,则公司的加权平均资本成本是() 。

A : 5.7%

B : 6.75%

C : 8%

D : 9.33%

正确答案: C

解析:

来源不同的资本具有不同的资本成本,将公司各项长期资本的成本加权平均,就得到加

权平均资本成 本。因此应付票据、短期借款不考虑,只考虑长期借款、应付债券、股东

权益,长期资本合计 6,000 万元。加权平 均资本成本=8%×(1-25%)×

(2000+2000)/6,000+12%×2000/6000=8%。

2 、 单选题

关于项目的资本成本的表述中,正确的是( )。

A : 项目的必要报酬率只受筹资来源的影响,筹资来源的风险大,项目要求的必要收益

率高

B : 项目经营风险与企业现有资产平均风险相同,项目资本成本等于公司资本成本

C : 项目资本结构与企业现有资本结构相同,项目资本成本等于公司资本成本

D : 特定资本支出项目所要求的报酬率就是该项目的资本成本正确答案: D

解析:

作为投资项目资本成本即项目的必要报酬率,高低既取决于资本运用于什么项目,又受

筹资来源影响。选项 A 只考虑了筹资来源的影响,没有考虑投资风险的影响,所以,A

的说法不正确。如果新的投资项目的风险与企业现有资产平均风险相同,则项目资本成

本等于公司资本成本,选项 B 只说明了经营风险相同,选项 C 只说明了财务风险相同,

因此都不正确。

3 、 单选题

利用资本资产定价模型计算普通股的资本成本时,下列关于无风险利率的估计不正确的是

( )。

A : 可以选用长期政府债券票面利率作为无风险利率

B : 通常认为,政府债券没有违约风险,可以代表无风险利率

C : 选择长期政府债券的到期收益率作为无风险利率

D : 最常见的做法是选用10年期的政府债券利率作为无风险利率的代表

正确答案: A

解析:

不同时间发行的长期政府债券,其票面利率不同,有时会相差较大。长期政府债券的付

息期不同,有半 年期或一年期等,还有到期一次还本付息的。因此,票面利率是不适宜

的。

4 、 单选题

下列各项中,会使企业加权平均资本成本下降的是( )。

A : 市场利率上升

B : 市场风险溢价上升

C : 适度的增加债务的比重

D : 公司向高于现有资产风险的新项目大量投资

正确答案: C

解析:

市场利率上升,公司的债务成本会上升,市场利率上升也会引起普通股和优先股的成本

上升,从而使加 权平均资本成本上升;市场风险溢价上升,会使股权资本成本上升,从

而使加权平均资本成本上升;适度增加债务比 重,会使加权平均资本成本变小;公司向

高于现有资产风险的新项目大量投资,公司资产的平均风险就会提高,并使 得资本成本

上升。

5 、 单选题甲公司采用债券收益率风险调整模型估计股权资本成本,税前债务资本成本8%,股权

相对债权的风险溢价为6%,企业所得税税率25%。甲公司的股权资本成本是( )。

A : 8%

B : 6%

C : 12%

D : 14%

正确答案: C

解析:

股权资本成本=税后债务成本+股东比债权人承担更大风险所要求的风险溢价=8%×

(1-25%)+6%=12%

6 、 单选题

不考虑筹资费用且考虑违约风险的情况下,对于筹资人来说,下列各项中属于债务的真

实成本的是( )。

A : 债权人的期望收益

B : 债权人的承诺收益

C : 债权人的利息率

D : 债权人的长期债务的票面利率

正确答案: A

解析:

对于筹资人来说,在不考虑筹资费用的情况下,债权人的期望收益率是其债务的真实成

本。因为公司可 以违约,所以承诺收益夸大了债务成本。在不利的情况下,可以违约的

能力会降低借款的实际成本。

7 、 单选题

甲公司3年前发行了期限为8年、面值为1000元的债券,票面利率为6%,每半年付息一

次,到期一次还本,目前市价为1100元,假设半年的债券税前资本成本为r,则正确的

表达式为( )。

A : 1100=60×(P/A,r,3)+1000×(P/F,r,3)

B : 1100=60×(P/A,r,5)+1000×(P/F,r,5)

C : 1100=30×(P/A,r,10)+1000×(P/F,r,10)

D : 1000=30×(P/A,r,10)+1000×(P/F,r,5)

正确答案: C

解析:

该债券还有5年到期,一年付息两次,所以折现期是10,选项C是答案。8 、 单选题

利用风险调整法计算税前债务资本成本时,下列关于政府债券市场收益率的确定,正确

的是( )。

A : 与本公司债券具有相同期限的政府债券的市场报酬率

B : 与本公司债券具有相同发行时间的政府债券的市场报酬率

C : 与本公司债券具有相同到期日的政府债券的市场报酬率

D : 与本公司债券具有相同到期日的政府债券的票面利率

正确答案: C

解析:

风险调整法中,政府债券的市场收益率的确定是同期限(到期日相近)政府债券的市场

报酬率。选择与 政府债券的市场报酬率到期日相同的或相近的,注意的是看到期日是否

相同或者相近,而不是看债券发行期限。

9 、 单选题

下列有关加权平均资本成本意义的说法中,正确的是( )。

A : 加权平均资本成本是公司全部资本的平均成本

B : 加权平均资本成本是公司全部权益资本的平均成本

C : 加权平均资本成本是公司全部债务资本的平均成本

D : 加权平均资本成本是公司全部长期资本的平均成本

正确答案: D

解析:

加权平均资本成本是公司全部长期资本的平均成本,一般按各种长期资本的比例加权计

算,故称加权平均资本成本。

10 、 单选题

某企业现有资金总额中普通股与长期债券的比例为5:3,加权平均资本成本为10%。假

如债务资本成本和权益资本成本保持不变,如果将普通股与长期债券的比例变为4:6,

其他因素不变,则该企业的加权平均资本成本将( )。

A : 大于10%

B : 小于10%

C : 等于10%

D : 无法确定

正确答案: B

解析:在其他因素不变的情况下,由于普通股的资本成本高于长期债券的资本成本,因此,降

低普通股的比重,提高长期债券的比重会导致加权平均资本成本降低。

11 、 单选题

目前市场上有ABCD四个等风险投资机会,期望报酬率分别为11%、12%、14%、13%,

如果投资人选择C项目,则他的机会成本是( )。

A : 14%

B : 11%

C : 12%

D : 13%

正确答案: D

解析:

机会成本是放弃选择这个项目所能获得的最好收益。投资人选择C项目,则剩余的等风

险投资机会最高的期望报酬率是13%,则投资人选择C项目的机会成本是13%。

12 、 单选题

下列关于债务筹资的资本成本的说法中,不正确的是( )。

A : 债务筹资的资本成本计算通常只考虑长期债务

B : 债务筹资的资本成本是现有债务的历史成本

C : 债务筹资的真实资本成本应该按照期望收益计算

D : 债务筹资的成本通常低于权益筹资的成本

正确答案: B

解析:

作为投资决策和企业价值评估依据的资本成本,只能是未来借入新债务的成本。现有债

务的历史成本,对于未来的决策来说是不相关的沉没成本,选项B的说法错误。

13 、 单选题

A公司拟以每股20元的价格发行普通股筹集资金,发行费用率为10%,预计下年每股股

利为2元,股利按照5%的增长率固定增长,则该公司股权资本成本为( )。

A : 17.82%

B : 16.53%

C : 16.26%

D : 16.11%

正确答案: D解析:

股权资本成本=2/[20×(1-10%)]+5%=16.11%

14 、 单选题

公司拟以每股20元的价格发行普通股筹集资金,发行费用率为10%,刚刚发放的每股股

利为2元,股利按照5%的增长率固定增长,则该公司股权资本成本为( )。

A : 17.82%

B : 16.53%

C : 16.26%

D : 16.67%

正确答案: D

解析:

股权资本成本=2×(1+5%)/[20×(1-10%)]+5%=16.67%

15 、 单选题

下列关于“运用资本资产定价模型估计权益成本”的表述中,错误的是( )。

A : 通货膨胀率较低时,可选择上市交易的政府长期债券的到期收益率作为无风险利率

B : 公司三年前发行了较大规模的公司债券,估计β系数时应使用发行债券日之后的交

易数据计算

C : 金融危机导致过去两年证券市场萧条,估计市场风险溢价时应剔除这两年的数据

D : 为了更好地预测长期平均风险溢价,估计市场风险溢价时应使用权益市场的几何平

均收益率

正确答案: C

解析:

市场风险溢价的估计,应选择较长的时间跨度,例如,用过去几十年的数据计算权益市

场平均收益率,其中既包括经济繁荣时期,也包括经济衰退时期,新版章节练习,考前

压卷,完整优质题库+考生笔记分享,实时更新,用即刻题库软件考, ,所以选项C不正

确。

16 、 单选题

财务比率法是估计债务成本的一种方法,在运用这种方法时,通常也会涉及到( )。

A : 到期收益率法

B : 可比公司法

C : 债券收益率风险调整模型

D : 风险调整法正确答案: D

解析:

财务比率法是根据目标公司的关键财务比率,判断公司的信用级别,再用风险调整法估

计债务成本,所以会涉及风险调整法。

17 、 单选题

某公司拟发行一批优先股,发行价格为115元/股,发行费用为5元/股,年股息为11元/股,

每半年支付一次股利,则该优先股资本成本为( )。

A : 5%

B : 10%

C : 10.25%

D : 20%

正确答案: C

解析:

半年的优先股资本成本=(11//2)/(115-5)=5%,则该优先股资本成本=

(1+5%)^2-1=10.25%。

18 、 单选题

某公司普通股市价30元,筹资费用率2%,本年发放现金股利每股0.6元,预期股利年增

长率为10%,则普通股资本成本为( )

A : 12%

B : 12.04%

C : 12.2%

D : 12.24%

正确答案: D

解析:

普通股资本成本=0.6×(1+10%)/[30×(1-2%)]+10%=12.24%。

19 、 单选题

下列关于债务资本成本的说法中,正确的是( )。

A : 债务的税后成本高于债务的税前成本

B : 债权人要求的报酬率就是公司的税后债务成本

C : 公司的债务成本高于债权人要求的报酬率

D : 税前债务资本成本就是税前年有效债务资本成本正确答案: D

解析:

利息的抵税作用使得负债的税后成本低于税前成本,税后债务成本=税前债务成本×(1-

所得税税率); 由于所得税的作用,债权人要求的报酬率不等于公司的税后债务成本;

因为利息可以免税,政府实际上支付了部分债 务成本,所以公司的债务成本小于债权人

要求的报酬率。

20 、 单选题

在采用债券收益率风险调整模型估计普通股资本成本时,风险溢价是( )。

A : 目标公司普通股相对长期国债的风险溢价

B : 目标公司普通股相对目标公司债券的风险溢价

C : 目标公司普通股相对短期国债的风险溢价

D : 目标公司普通股相对可比公司长期债券的风险溢价

正确答案: B

解析:

债券收益率风险调整模型中,“风险溢价”是目标公司普通股相对其自己发行的债券来

讲的。

21 、 单选题

某企业的预计的资本结构中,产权比率为2/3,债务税前资本成本为14%。目前市场上

的无风险利率为8%,市场上所有股票的平均收益率为16%,公司股票的β系数为1.2,

所得税税率为30%,假设流动负债可以忽略不计,长期负债均为金融负债。则加权平均

资本成本为( )。

A : 14.48%

B : 16%

C : 18%

D : 12%

正确答案: A

解析:

产权比率=负债/所有者权益=2/3;长期负债占全部资产的比重为:2/(2+3)=0.4;

所有者权益占全部资产的比重为1-0.4=0.6;债务税后资本成本=14%×(1-30%)

=9.8%;权益资本成本=8%+1.2×(16%-8%)=17.6%;加权平均资本成本

=0.4×9.8%+0.6×17.6%=14.48%

22 、 单选题

公司增发的普通股的市价为12元/股,筹资费用率为市价的6%,本年发放股利每股0.6元,已知同类股票的预计收益率为11%,则维持此股价需要的股利年增长率为( )。

A : 5%

B : 5.39%

C : 5.68%

D : 10.34%

正确答案: B

解析:

股票的资本成本率=投资人要求的必要收益率=D0×(1+g)/[P0×(1-F)]+g;11%

=0.6×(1+g)/[12×(1-6%)]+g;解得g=5.39%。

23 、 单选题

下列关于债务成本的说法中,不正确的是( )。

A : 政府实际上支付了部分债务成本

B : 由于所得税的作用,债权人要求的报酬率等于公司的税后债务成本

C : 按承诺收益计算债务成本,会夸大债务成本

D : 计算债务成本时不考虑发行费用,会低估债务成本

正确答案: B

解析:

由于所得税的作用,债权人要求的报酬率不等于公司的税后债务成本,选项B错误。

24 、 单选题

公司现有普通股:当前市价50元,最近一次支付的股利为4.19元/股,预期股利的永续增

长率为5%,公司发行新的普通股,预计发行费率为2%,则留存收益的资本成本为( )。

A : 13.98%

B : 13.80%

C : 8.38%

D : 15.38%

正确答案: B

解析:

利用股利增长模型可得:r=4.19×(1+5%)/50+5%=13.80%。

25 、 单选题

某公司2016年~2020年支付的每股股利分别为0.3元、0.38元、0.45元、0.60元、0.75元。

则该公司股利(几何)平均增长率为( )。A : 25.74%

B : 35.72%

C : 62%

D : 32%

正确答案: A

解析:

公司的几何平均增长率=(0.75/0.3)1/4-1=25.74%。

26 、 单选题

已知某普通股的β值为1.2,无风险报酬率为6%,市场组合的必要报酬率为10%,该普通

股目前的市价为10元/股,预计第一期的股利为0.8元,不考虑筹资费用,假设根据资本

资产定价模型和股利增长模型计算得出的普通股成本相等,则该普通股股利的年增长率为

( )。

A : 6%

B : 2%

C : 2.8%

D : 3%

正确答案: C

解析:

根据资本资产定价模型:普通股成本=6%+1.2×(10%-6%)=10.8%,根据股利增长

模型:10.8%=0.8/10+g,解得:g=2.8%。

27 、 单选题

下列关于资本成本用途的表述中,正确的是( )。

A : 公司资本成本是项目投资评价的基准

B : 公司加权平均资本成本最低时企业价值最大

C : 实体现金流量折现需要使用股权资本成本

D : 实体现金流量折现需要使用项目资本成本

正确答案: B

解析:

项目资本成本是项目投资评价的基准,选项 A 的表述错误;实体现金流量折现需要使用

公司加权平均资本成本,选项 CD 的表述错误。

28 、 多选题下列关于影响资本成本因素的说法中,正确的有( )。

A : 资本成本上升,投资的价值会降低,会抑制公司投资

B : 根据资本资产定价模型可以看出,市场风险溢价会影响股权成本。

C : 市场利率上升,公司的债务成本会上升

D : 税率变化会影响税后债务成本但不会影响公司加权资本成本

正确答案: A,B,C

解析:

税率变化会影响税后债务成本以及公司加权资本成本。所以选项D的说法不正确。

29 、 多选题

下列关于资本成本的说法中,正确的有( )。

A : 公司的经营风险和财务风险大,则项目的资本成本也就较高

B : 公司的资本成本是各种资本要素成本的加权平均数

C : 项目资本成本是投资所要求的最低报酬率

D : 项目资本成本等于公司资本成本

正确答案: B,C

解析:

项目的资本成本不受公司经营风险和财务风险的影响,故选项 A 错误。公司资本成本

是各资本要素成本的加权平均值,项目资本成本是投资要求的最低报酬率,故选项 BC

正确。项目

资本成本等于公司资本成本是有条件的,当公司投资项目的风险等于公司当前资产的平

均风险时,

项目资本成本等于公司资本成本,故选项 D 错误。

30 、 多选题

下列关于计算加权平均资本成本的说法中,正确的有( )。

A : 计算加权平均资本成本时,理想的做法是按照以市场价值计量的目标资本结构的比

例计量每种资本要素的权重

B : 计算加权平均资本成本时,每种资本要素的相关成本是未来增量资金的机会成本,

而非已经筹集资金的历史成本

C : 计算加权平均资本成本时,需要考虑发行费用的债务应与不需要考虑发行费用的债

务分开,分别计量资本成本和权重

D : 计算加权平均资本成本时,如果筹资企业处于财务困境,需将债务的承诺收益率而

非期望收益率作为债务成本

正确答案: A,B,C

解析:目标资本结构权重是指根据按市场价值计量的目标资本结构衡量每种资本要素的比例,

所以选项 A 正 确;作为投资决策和企业价值评估依据的资本成本,只能是未来新的成本,

历史成本对于未来的决策是不相关的沉 没成本,选项 B 正确;存在发行费用,会增加成

本,所以需要考虑发行费用的债务应与不需要考虑发行费用的债务 分开,分别计量资本

成本和权重,选项 C 正确;因为存在违约风险,债务投资组合的期望收益低于合同规定

的收益, 对于筹资人来说,债权人的期望收益是其债务的真实成本,所以选项 D 错误。

31 、 多选题

利用资本资产定价模型计算普通股资本成本时,需要对β值和市场风险溢价进行估计,

下列说法正确的有( )。

A : 如果公司风险特征发生重大变化,β值的预测期长度可以包含变化前的年份

B : 如果公司风险特征发生重大变化,市场风险溢价的时间跨度可以包含变化前的年份

C : β值的预测期长度应当既包括经济繁荣时期,也包括经济衰退时期

D : 市场风险溢价的时间跨度应当既包括经济繁荣时期,也包括经济衰退时期

正确答案: B,D

解析:

如果公司风险特征发生重大变化,估计β值时应当使用变化后的年份作为预测期长度。

市场风险溢价的 时间跨度应当既包括经济繁荣时期,也包括经济衰退时期。

32 、 多选题

混合筹资兼具债权和股权筹资的双重属性,下列各项中,属于混合筹资方式的有( )。

A : 永续债筹资

B : 可转换债券筹资

C : 附认股权证债券筹资

D : 优先股筹资

正确答案: A,B,C,D

解析:

混合筹资兼具债权和股权筹资双重属性,主要包括优先股筹资、永续债筹资、附认股权

证债券筹资和可转换债券筹资等。

33 、 多选题

资本资产定价模型是计算普通股资本成本的常用方法,以下情况中,不能用名义无风险

利率计算资本成本的有( )。

A : 通货膨胀率达到23%

B : 预测周期特别长

C : 市场风险很大D : 预测周期很短

正确答案: A,B

解析:

只有在两种情况下不能使用名义无风险利率计算资本成本:①存在恶性的通货膨胀(通

货膨胀率已经达到两位数);②预测周期特别长,通货膨胀的累积影响巨大。所以选

项AB正确。

34 、 多选题

资本资产定价模型是估计权益成本的一种方法。下列关于资本资产定价模型参数估计的

说法中,正确的有( )。

A : 估计无风险报酬率时,通常可以使用上市交易的政府长期债券的票面利率

B : 估计贝塔值时,使用较长年限数据计算出的结果比使用较短年限数据计算出的结果

更可靠

C : 估计市场风险溢价时,使用较长年限数据计算出的结果比使用较短年限数据计算出

的结果更可靠

D : 预测未来资本成本时,如果公司未来的业务将发生重大变化,则不能用企业自身的

历史数据估计贝塔值

正确答案: C,D

解析:

估计无风险报酬率时,通常使用上市交易的政府长期债券的到期收益率而不是票面利率,

选项 A 错误。 估计贝塔值时,公司风险特征无重大变化时,可以采用 5 年或更长的历史

期间长度;如果公司风险特征发生重大变 化,应当使用变化后的年份作为预测期长度,

选项 B 错误。

35 、 多选题

优先股兼具债权和股权筹资双重属性,下列关于优先股资本成本的说法中,正确的有(

)。

A : 优先股资本成本包括股息

B : 优先股股息通常是固定的

C : 优先股资本成本包括发行费用

D : 税后利润在派发普通股股利之前,优先派发优先股股息

正确答案: A,B,C,D

解析:

优先股资本成本包括股息和发行费用。优先股股息通常是固定的,公司税后利润在派发

普通股股利之前,优先派发优先股股息。36 、 多选题

下列关于资本成本的说法,错误的有( )。

A : 实际支付的成本

B : 一种失去的收益

C : 最高可接受的报酬率

D : 投资项目的取舍率

正确答案: A,C

解析:

一般来说,资本成本是指投资资本的机会成本。这种成本不是实际支付的成本,而是一

种失去的收益, 是将资本用于本项目投资所放弃的其他投资机会的收益,因此被称为机

会成本。资本成本也称为投资项目的取舍率、 最低可接受的报酬率。

37 、 多选题

下列选项中,导致公司资本成本上升的因素有( )。

A : 市场利率上升

B : 所得税税率上升

C : 投资高风险的项目

D : 将资本结构调整为最优资本结构

正确答案: A,C

解析:

影响企业资本成本高低的内部因素有:资本结构和投资政策。影响企业资本成本高低的

外部因素包括:利率、市场风险溢价和税率。市场利率上升、投资高风险项目,会导致

公司的资本成本上升。其他两项都会导致资本成本下降。

38 、 多选题

采用财务比率法估计债务成本的前提条件有( )。

A : 公司目前有上市的长期债券

B : 公司没有上市的长期债券

C : 找不到合适的可比公司

D : 没有信用评级资料

正确答案: B,C,D

解析:

如果目标公司没有上市的长期债券,也找不到合适的可比公司,并且没有信用评级资料,

那么可以使用 财务比率法估计债务成本。39 、 多选题

下列资本成本变动的影响因素中,属于内部因素的有( )。

A : 利率

B : 市场风险溢价

C : 投资政策

D : 资本结构

正确答案: C,D

解析:

资本成本变动的影响因素包括外部因素和内部因素,外部因素主要包括利率、市场风险

溢价和税率;内部因素主要包括资本结构、投资政策。所以选项 CD 为本题答案。

40 、 多选题

下列关于股权资本成本的表述中,正确的有( )。

A : 处于财务困境的公司股权成本会低于债务成本

B : 计算留存收益资本成本不需要考虑筹资费用

C : 优先股资本成本通常低于普通股资本成本

D : 股权资本成本是股东要求的必要报酬率

正确答案: B,C,D

解析:

处于财务困境的公司,由于其承诺收益率太高,在计算债务资本成本时必须采用期望收

益率计算,否则会形成股权资本成本低于债务成本的问题。