文档内容

[注:天一文化专有版权,未经许可不可转发或复印传播]

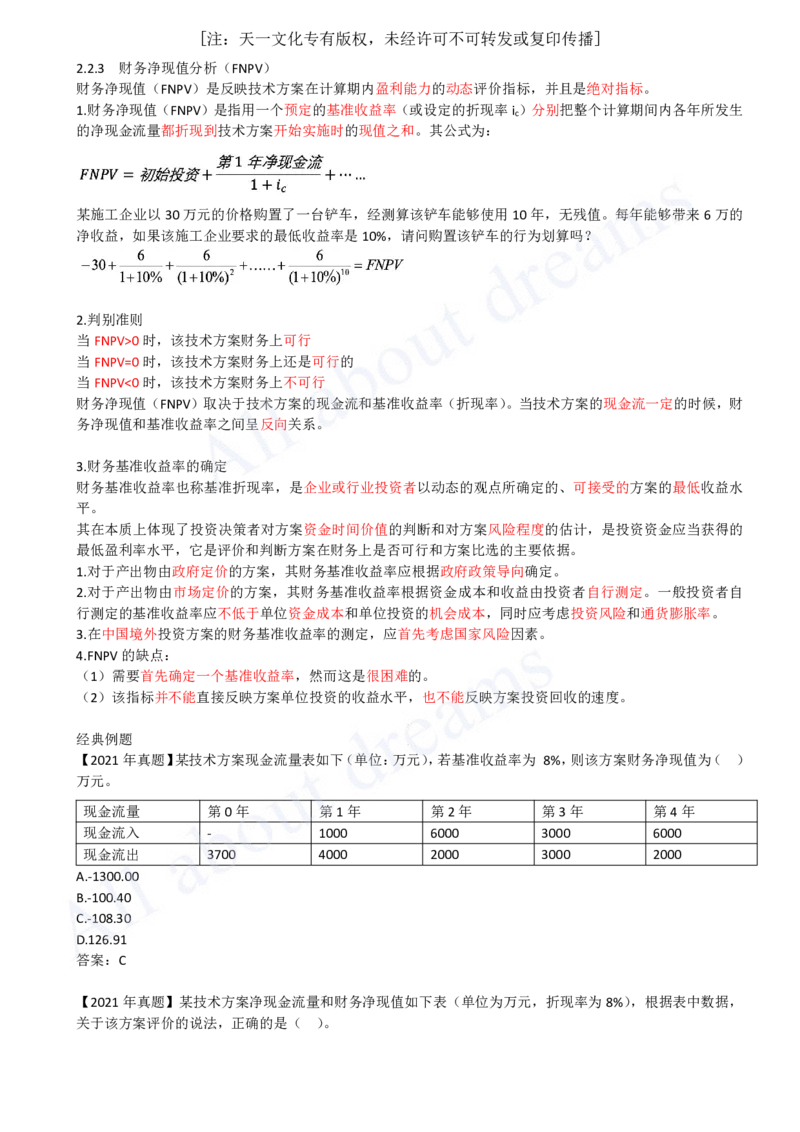

2.2.3 财务净现值分析(FNPV)

财务净现值(FNPV)是反映技术方案在计算期内盈利能力的动态评价指标,并且是绝对指标。

1.财务净现值(FNPV)是指用一个预定的基准收益率(或设定的折现率i)分别把整个计算期间内各年所发生

c

的净现金流量都折现到技术方案开始实施时的现值之和。其公式为:

某施工企业以30万元的价格购置了一台铲车,经测算该铲车能够使用10年,无残值。每年能够带来6万的

净收益,如果该施工企业要求的最低收益率是10%,请问购置该铲车的行为划算吗?

2.判别准则

当FNPV>0时,该技术方案财务上可行

当FNPV=0时,该技术方案财务上还是可行的

当FNPV<0时,该技术方案财务上不可行

财务净现值(FNPV)取决于技术方案的现金流和基准收益率(折现率)。当技术方案的现金流一定的时候,财

务净现值和基准收益率之间呈反向关系。

3.财务基准收益率的确定

财务基准收益率也称基准折现率,是企业或行业投资者以动态的观点所确定的、可接受的方案的最低收益水

平。

其在本质上体现了投资决策者对方案资金时间价值的判断和对方案风险程度的估计,是投资资金应当获得的

最低盈利率水平,它是评价和判断方案在财务上是否可行和方案比选的主要依据。

1.对于产出物由政府定价的方案,其财务基准收益率应根据政府政策导向确定。

2.对于产出物由市场定价的方案,其财务基准收益率根据资金成本和收益由投资者自行测定。一般投资者自

行测定的基准收益率应不低于单位资金成本和单位投资的机会成本,同时应考虑投资风险和通货膨胀率。

3.在中国境外投资方案的财务基准收益率的测定,应首先考虑国家风险因素。

4.FNPV的缺点:

(1)需要首先确定一个基准收益率,然而这是很困难的。

(2)该指标并不能直接反映方案单位投资的收益水平,也不能反映方案投资回收的速度。

经典例题

【2021年真题】某技术方案现金流量表如下(单位:万元),若基准收益率为 8%,则该方案财务净现值为( )

万元。

现金流量 第0年 第1年 第2年 第3年 第4年

现金流入 - 1000 6000 3000 6000

现金流出 3700 4000 2000 3000 2000

A.-1300.00

B.-100.40

C.-108.30

D.126.91

答案:C

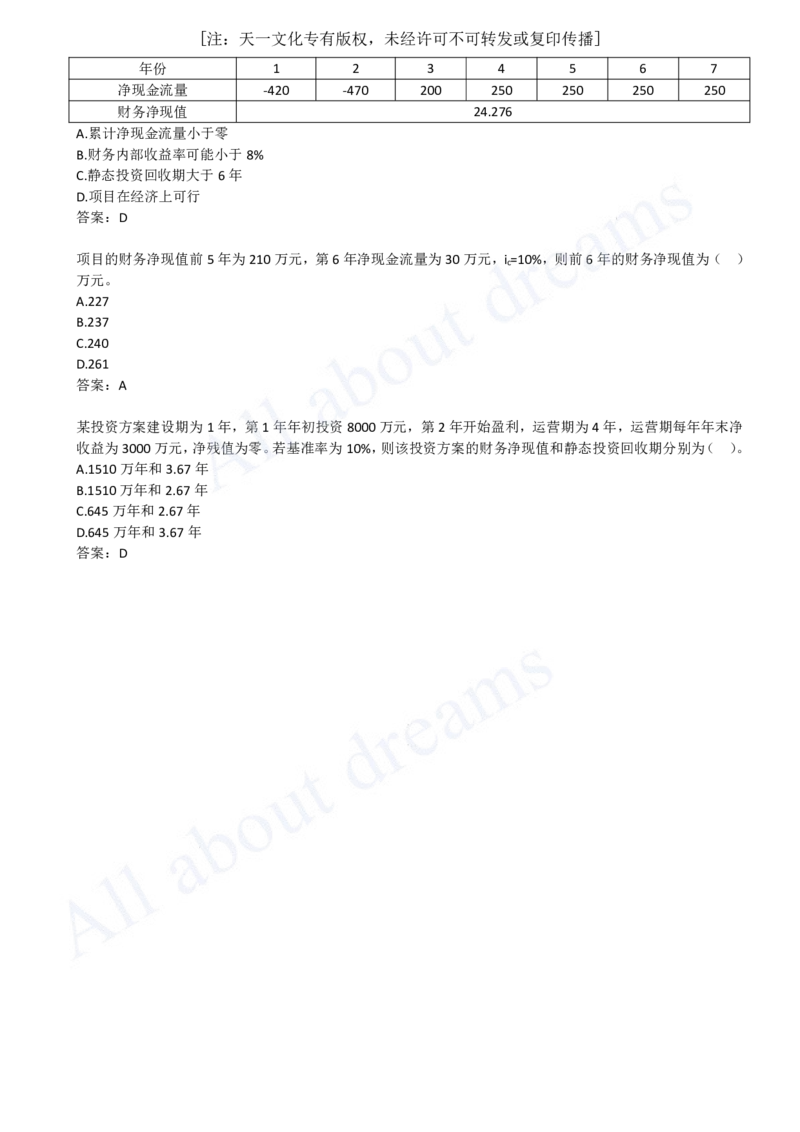

【2021年真题】某技术方案净现金流量和财务净现值如下表(单位为万元,折现率为8%),根据表中数据,

关于该方案评价的说法,正确的是( )。[注:天一文化专有版权,未经许可不可转发或复印传播]

年份 1 2 3 4 5 6 7

净现金流量 -420 -470 200 250 250 250 250

财务净现值 24.276

A.累计净现金流量小于零

B.财务内部收益率可能小于8%

C.静态投资回收期大于6年

D.项目在经济上可行

答案:D

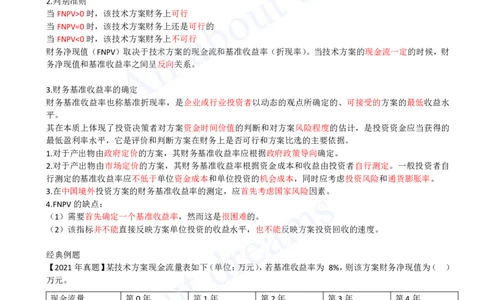

项目的财务净现值前5年为210万元,第6年净现金流量为30万元,i=10%,则前6年的财务净现值为( )

c

万元。

A.227

B.237

C.240

D.261

答案:A

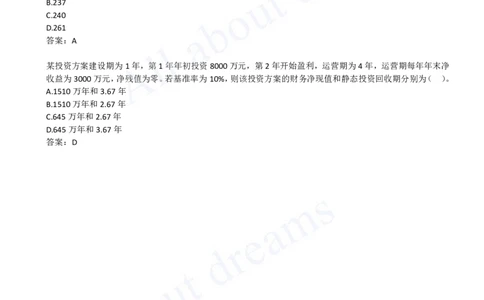

某投资方案建设期为1年,第1年年初投资8000万元,第2年开始盈利,运营期为4年,运营期每年年末净

收益为3000万元,净残值为零。若基准率为10%,则该投资方案的财务净现值和静态投资回收期分别为( )。

A.1510万年和3.67年

B.1510万年和2.67年

C.645万年和2.67年

D.645万年和3.67年

答案:D