文档内容

[注:天一文化专有版权,未经许可不可转发或复印传播]

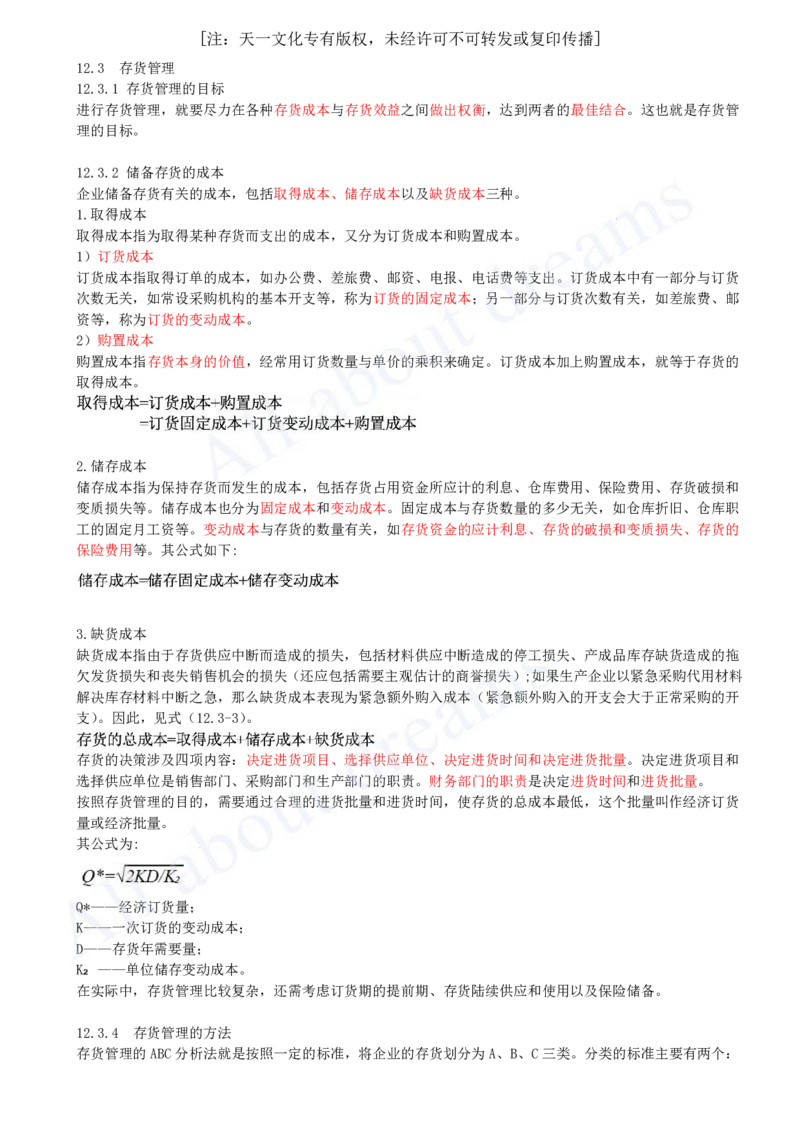

12.3 存货管理

12.3.1 存货管理的目标

进行存货管理,就要尽力在各种存货成本与存货效益之间做出权衡,达到两者的最佳结合。这也就是存货管

理的目标。

12.3.2 储备存货的成本

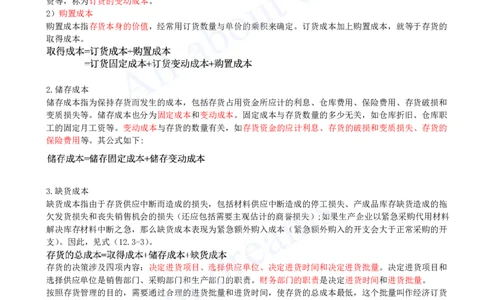

企业储备存货有关的成本,包括取得成本、储存成本以及缺货成本三种。

1.取得成本

取得成本指为取得某种存货而支出的成本,又分为订货成本和购置成本。

1)订货成本

订货成本指取得订单的成本,如办公费、差旅费、邮资、电报、电话费等支出。订货成本中有一部分与订货

次数无关,如常设采购机构的基本开支等,称为订货的固定成本;另一部分与订货次数有关,如差旅费、邮

资等,称为订货的变动成本。

2)购置成本

购置成本指存货本身的价值,经常用订货数量与单价的乘积来确定。订货成本加上购置成本,就等于存货的

取得成本。

2.储存成本

储存成本指为保持存货而发生的成本,包括存货占用资金所应计的利息、仓库费用、保险费用、存货破损和

变质损失等。储存成本也分为固定成本和变动成本。固定成本与存货数量的多少无关,如仓库折旧、仓库职

工的固定月工资等。变动成本与存货的数量有关,如存货资金的应计利息、存货的破损和变质损失、存货的

保险费用等。其公式如下:

3.缺货成本

缺货成本指由于存货供应中断而造成的损失,包括材料供应中断造成的停工损失、产成品库存缺货造成的拖

欠发货损失和丧失销售机会的损失(还应包括需要主观估计的商誉损失);如果生产企业以紧急采购代用材料

解决库存材料中断之急,那么缺货成本表现为紧急额外购入成本(紧急额外购入的开支会大于正常采购的开

支)。因此,见式(12.3-3)。

存货的决策涉及四项内容:决定进货项目、选择供应单位、决定进货时间和决定进货批量。决定进货项目和

选择供应单位是销售部门、采购部门和生产部门的职责。财务部门的职责是决定进货时间和进货批量。

按照存货管理的目的,需要通过合理的进货批量和进货时间,使存货的总成本最低,这个批量叫作经济订货

量或经济批量。

其公式为:

Q*——经济订货量;

K——一次订货的变动成本;

D——存货年需要量;

K₂ ——单位储存变动成本。

在实际中,存货管理比较复杂,还需考虑订货期的提前期、存货陆续供应和使用以及保险储备。

12.3.4 存货管理的方法

存货管理的ABC分析法就是按照一定的标准,将企业的存货划分为A、B、C三类。分类的标准主要有两个:[注:天一文化专有版权,未经许可不可转发或复印传播]

一是金额标准;二是品种数量标准。

从财务管理的角度来看,A类存货种类虽然较少,但占用资金较多,应集中主要精力,对其经济批量进行认真

规划,实施严格控制;C类存货虽然种类繁多,但占用资金很少,不必耗费过多的精力去分别确定其经济批量,

也难以实行分品种或分大类控制,可凭经验确定进货量;B类存货介于A类和C类之间。

经典例题

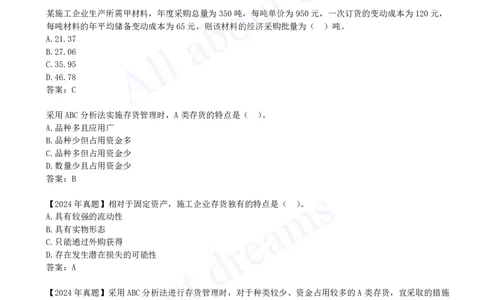

关于企业存货管理的说法,正确的是( )。

A.存货管理的目标是最大限度地降低存货成本

B.存货管理是要在存货成本与存货效益之间做出权衡,达到两者之间的最佳结合

C.财务部门存货管理的职责是选择供应单位及筹集订货资金

D.根据存货管理的ABC分析法,应对C类存货实施严格控制

答案:B

某施工企业生产所需甲材料,年度采购总量为350吨,每吨单价为950元,一次订货的变动成本为120元,

每吨材料的年平均储备变动成本为65元。则该材料的经济采购批量为( )吨。

A.21.37

B.27.06

C.35.95

D.46.78

答案:C

采用ABC分析法实施存货管理时,A类存货的特点是( )。

A.品种多且应用广

B.品种少但占用资金多

C.品种多但占用资金少

D.数量少且占用资金少

答案:B

【2024年真题】相对于固定资产,施工企业存货独有的特点是( )。

A.具有较强的流动性

B.具有实物形态

C.只能通过外购获得

D.存在发生潜在损失的可能性

答案:A

【2024年真题】采用ABC分析法进行存货管理时,对于种类较少、资金占用较多的A类存货,宜采取的措施

是( )。

A.对其经济批量认真规划,严格控制

B.根据数量标准划分,分类别一般控制

C.根据存货是否容易保存,灵活控制

D.根据经验确定订货批量,适当控制

答案:A

【2024年真题】采用成本分析法确定企业最佳现金持有量时,通常考虑的成本有( )。

A.管理成本

B.沉没成本

C.机会成本

D.短缺成本[注:天一文化专有版权,未经许可不可转发或复印传播]

E.表现成本

答案:ACD