文档内容

0311-67663978

1.4建设工程侵权责任制度 1.4建设工程侵权责任制度

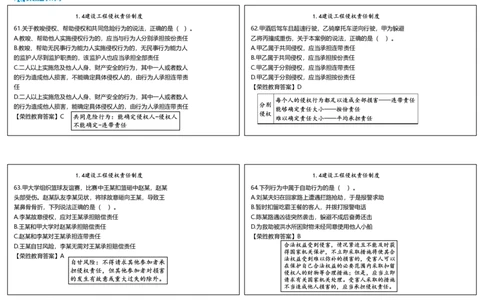

61.关于教唆侵权、帮助侵权和共同危险行为的说法,正确的是( )。 62.甲酒后驾车且超速行驶,乙骑摩托车逆向行驶,甲为躲避

A.教唆、帮助他人实施侵权行为的,应当与行为人分别承担按份责任 乙将丙撞成重伤,关于本案例的说法,正确的是( )。

B.教唆、帮助无民事行为能力人实施侵权行为的,无民事行为能力人 A.甲乙属于共同侵权,应当承担连带责任

的监护人尽到监护职责的,该监护人也应当承担全部责任 B.甲乙属于共同侵权,应当承担按份责任

C.二人以上实施危及他人人身、财产安全的行为,其中一人或者数人 C.甲乙属于分别侵权,应当承担连带责任

的行为造成他人损害,不能确定具体侵权人的,由行为人承担连带责 D.甲乙属于分别侵权,应当承担按份责任

任 【荣胜教育答案】D

D.二人以上实施危及他人人身、财产安全的行为,其中一人或者数人

每个人的侵权行为都足以造成全部损害——连带责任

分别

的行为造成他人损害,能确定具体侵权人的,由行为人承担连带责任

能够确定责任大小——按份责任

侵权

【荣胜教育答案】C 共同危险行为:能确定侵权人-侵权人 难以确定责任大小——平均承担责任

不能确定-连带责任

1.4建设工程侵权责任制度 1.4建设工程侵权责任制度

63.甲大学组织篮球友谊赛,比赛中王某扣篮砸中赵某,赵某 64.下列行为中属于自助行为的是( )。

头部受伤。赵某队友李某见状,将球故意砸向王某,导致王 A.刘某夫妇在回家路上遭遇拦路抢劫,于是报警求助

某鼻骨骨折,下列说法正确的是( )。 B.暂时扣留吃霸王餐的客人,并拨打报警电话

A.李某故意侵权,应对王某承担赔偿责任 C.陈某路遇凶徒突然袭击,躲避不成后奋勇还击

B.王某和甲大学对赵某承担赔偿责任 D.为救助被洪水所困财物未经同意使用他人小船

C.赵某和李某对王某承担连带责任 【荣胜教育答案】B

合法权益受到侵害,情况紧迫且不能及时获

D.王某自甘风险,李某无需对王某承担赔偿责任

得国家机关保护,不立即采取措施将使其合

【荣胜教育答案】A

法权益受到难以弥补的损害的,受害人可以

自甘风险:不得请求其他参加者承

在保护自己合法权益的必要范围内采取扣留

担侵权责任,但其他参加者对损害

侵权人的财物等合理措施;但是,应当立即

的发生有故意或重大过失的除外。 请求有关国家机关处理。受害人采取的措施

不当造成他人损害的,应当承担侵权责任。

视频04—05集 石家庄市长安区睿和中心19A08

10311-67663978

1.4建设工程侵权责任制度 1.4建设工程侵权责任制度

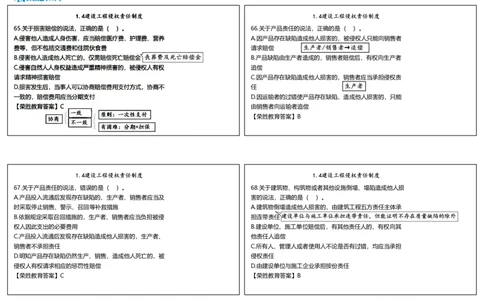

65.关于损害赔偿的说法,正确的是( )。 66.关于产品责任的说法,正确的是( )。

A.侵害他人造成人身伤害,应当赔偿医疗费、护理费、营养 A.因产品存在缺陷造成他人损害的,被侵权人只能向销售者

费等,但不包括交通费和住院伙食费 请求赔偿 生产者/销售者→追偿

B.侵害他人造成他人死亡的,仅需赔偿死亡赔偿金 丧葬费及死亡赔偿金 B.产品缺陷由生产者造成的,销售者赔偿后,有权向生产者

C.侵害自然人人身权益造成严重精神损害的,被侵权人有权 追偿

请求精神损害赔偿 C.因产品存在缺陷造成他人损害的,销售者应当承担侵权责

生产者

D.损害发生后,当事人可以协商赔偿费用支付方式,协商不 任

一致的,赔偿费用应当分期支付 D.因运输者的过错使产品存在缺陷,造成他人损害的,只能

【荣胜教育答案】C 由销售者向运输者追偿

一致 原则:一次性支付

【荣胜教育答案】B

协商

不一致

有困难:分期+担保

1.4建设工程侵权责任制度 1.4建设工程侵权责任制度

67.关于产品责任的说法,错误的是( )。 68.关于建筑物、构筑物或者其他设施倒塌、塌陷造成他人损

A.产品投入流通后发现存在缺陷的,生产者、销售者应当及 害的说法,正确的是( )。

时采取停止销售、警示、召回等补救措施 A.建筑物倒塌造成他人损害的,由建筑工程五方责任主体承

B.依据规定采取召回措施的,生产者、销售者应当负担被侵 担连带责任建设单位与施工单位承担连带责任,但能证明不存在质量缺陷的除外

权人因此支出的必要费用 B.建设单位、施工单位赔偿后,有其他责任人的,有权向其

C.产品投入流通后发现存在缺陷造成他人损害的,生产者、 他责任人追偿

销售者不承担责任 C.所有人、管理人或者使用人不论是否有过错,均应当承担

D.明知产品存在缺陷仍然生产、销售,造成他人死亡的,被 侵权责任

侵权人有权请求相应的惩罚性赔偿 D.由建设单位与施工企业承担按份责任

【荣胜教育答案】C 【荣胜教育答案】B

视频04—05集 石家庄市长安区睿和中心19A08

20311-67663978

1.4建设工程侵权责任制度 1.4建设工程侵权责任制度

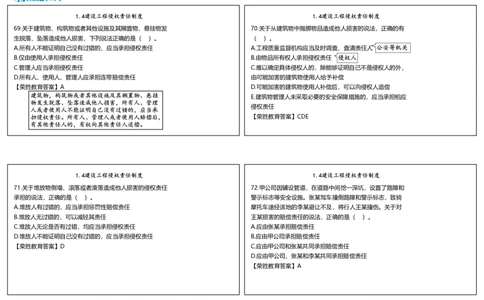

69.关于建筑物、构筑物或者其他设施及其搁置物、悬挂物发 70.关于从建筑物中抛掷物品造成他人损害的说法,正确的有

生脱落、坠落造成他人损害,下列说法正确的是( )。 ( )。

A.所有人不能证明自己没有过错的,应当承担侵权责任 A.工程质量监督机构应当及时调查、查清责任人 公安等机关

B.仅由使用人承担侵权责任 B.由物品所有权人承担侵权责任 侵权人

C.管理人应当承担侵权责任 C.难以确定具体侵权人的,除能够证明自己不是侵权人的外,

D.所有人、使用人、管理人应承担连带赔偿责任 由可能加害的建筑物使用人给予补偿

【荣胜教育答案】A D.可能加害的建筑物使用人补偿后,可以向侵权人追偿

建筑物,构筑物或者其他设施及其搁置物、悬挂

E.建筑物管理人未采取必要的安全保障措施的,应当承担相应

物发生脱落、坠落造成他人损害,所有人、管理

侵权责任

人或者使用人不能证明自己没有过错的,应当承

担侵权责任。所有人、管理人或者使用人赔偿后, 【荣胜教育答案】CDE

有其他责任人的,有权向其他责任人追偿。

1.4建设工程侵权责任制度 1.4建设工程侵权责任制度

71.关于堆放物倒塌、滚落或者滑落造成他人损害的侵权责任 72.甲公司因铺设管道,在道路中间挖一深坑,设置了路障和

承担的说法,正确的是( )。 警示标志等安全设施。张某驾车撞倒路障和警示标志,致骑

A.堆放人有过错的,应当承担惩罚性赔偿责任 摩托车途经该地的李某避让不及,将行人王某撞伤。关于对

B.堆放人无过错的,可以减轻其责任 王某损害的赔偿责任的说法,正确的是( )。

C.堆放人无论是否有过错,均应当承担侵权责任 A.应由张某承担赔偿责任

D.堆放人不能证明自己没有过错的,应当承担侵权责任 B.应由甲公司承担赔偿责任

【荣胜教育答案】D C.应由甲公司和张某共同承担赔偿责任

D.应由甲公司、张某和李某共同承担赔偿责任

【荣胜教育答案】A

视频04—05集 石家庄市长安区睿和中心19A08

30311-67663978

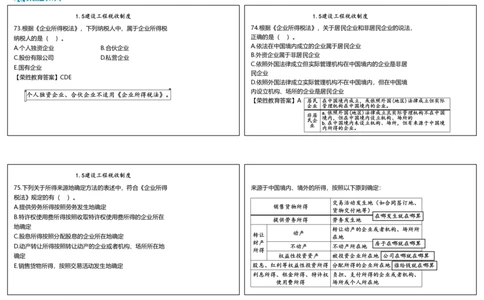

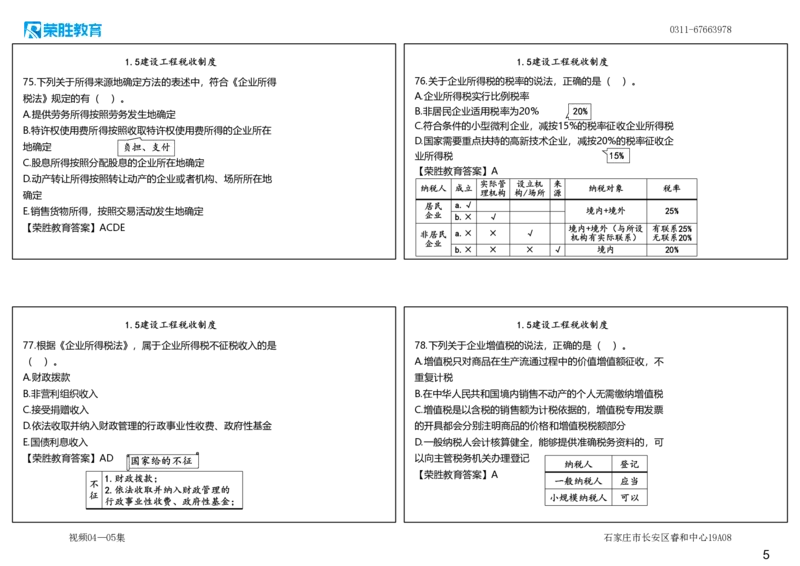

1.5建设工程税收制度 1.5建设工程税收制度

73.根据《企业所得税法》,下列纳税人中,属于企业所得税 74.根据《企业所得税法》,关于居民企业和非居民企业的说法,

纳税人的是( )。 正确的是( )。

A.依法在中国境内成立的企业属于居民企业

A.个人独资企业 B.合伙企业

B.外资企业属于非居民企业

C.股份有限公司 D.私营企业

C.依照外国法律成立但实际管理机构在中国境内的企业是非居

E.国有企业

民企业

【荣胜教育答案】CDE

D.依照外国法律成立实际管理机构不在中国境内,但在中国境

内设立机构、场所的企业是居民企业

个人独资企业、合伙企业不适用《企业所得税法》。

【荣胜教育答案】A 居民 在中国境内成立,或依照外国(地区)法律成立但实际

企业 管理机构在中国境内的企业。

a.依照外国(地区)法律成立且实际管理机构不在中国

非居

境内,但在中国境内设立机构、场所的

民企

b.在中国境内未设立机构、场所,但有来源于中国境

业

内所得的企业。

1.5建设工程税收制度

75.下列关于所得来源地确定方法的表述中,符合《企业所得 来源于中国境内、境外的所得,按照以下原则确定:

税法》规定的有( )。

交易活动发生地(如合同签订地、

A.提供劳务所得按照劳务发生地确定 销售货物所得

货物交付地等)

B.特许权使用费所得按照收取特许权使用费所得的企业所在 在哪发生就在哪算

提供劳务所得 劳务发生地

地确定

转让动产的企业或者机构、场所所

动产

转让

C.股息所得按照分配股息的企业所在地确定 在地

财产 房子在哪就在哪算

D.动产转让所得按照转让动产的企业或者机构、场所所在地 不动产 不动产所在地

所得

确定 权益性投资资产 被投资企业所在地 公司在哪就在哪算

E.销售货物所得,按照交易活动发生地确定 股息、红利等权益性投资所得 分配所得的企业所在地 谁给钱就在哪算

利息所得、租金所得、特许权 负担、支付所得的企业或者机构、

使用费所得 场所或个人所在地

视频04—05集 石家庄市长安区睿和中心19A08

40311-67663978

1.5建设工程税收制度 1.5建设工程税收制度

75.下列关于所得来源地确定方法的表述中,符合《企业所得 76.关于企业所得税的税率的说法,正确的是( )。

税法》规定的有( )。 A.企业所得税实行比例税率

B.非居民企业适用税率为20% 20%

A.提供劳务所得按照劳务发生地确定

C.符合条件的小型微利企业,减按15%的税率征收企业所得税

B.特许权使用费所得按照收取特许权使用费所得的企业所在

D.国家需要重点扶持的高新技术企业,减按20%的税率征收企

地确定 负担、支付

业所得税 15%

C.股息所得按照分配股息的企业所在地确定

【荣胜教育答案】A

D.动产转让所得按照转让动产的企业或者机构、场所所在地

实际管 设立机 来

纳税人 成立 纳税对象 税率

理机构 构/场所 源

确定

居民 a.√

E.销售货物所得,按照交易活动发生地确定 境内+境外 25%

企业 b.× √

【荣胜教育答案】ACDE 境内+境外(与所设 有联系25%

非居民 a.× × √

机构有实际联系) 无联系20%

企业

b.× × × √ 境内 20%

1.5建设工程税收制度 1.5建设工程税收制度

77.根据《企业所得税法》,属于企业所得税不征税收入的是 78.下列关于企业增值税的说法,正确的是( )。

( )。 A.增值税只对商品在生产流通过程中的价值增值额征收,不

A.财政拨款 重复计税

B.非营利组织收入 B.在中华人民共和国境内销售不动产的个人无需缴纳增值税

C.接受捐赠收入 C.增值税是以含税的销售额为计税依据的,增值税专用发票

D.依法收取并纳入财政管理的行政事业性收费、政府性基金 的开具都会分别注明商品的价格和增值税税额部分

E.国债利息收入 D.一般纳税人会计核算健全,能够提供准确税务资料的,可

【荣胜教育答案】AD 国家给的不征 以向主管税务机关办理登记

纳税人 登记

【荣胜教育答案】A

1.财政拨款; 一般纳税人 应当

不

2.依法收取并纳入财政管理的

征 小规模纳税人 可以

行政事业性收费、政府性基金;

视频04—05集 石家庄市长安区睿和中心19A08

50311-67663978

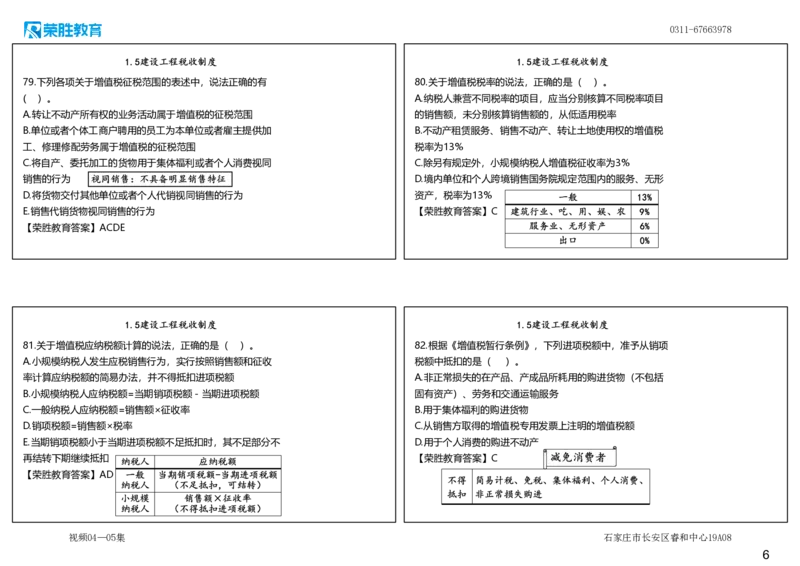

1.5建设工程税收制度 1.5建设工程税收制度

79.下列各项关于增值税征税范围的表述中,说法正确的有 80.关于增值税税率的说法,正确的是( )。

( )。 A.纳税人兼营不同税率的项目,应当分别核算不同税率项目

A.转让不动产所有权的业务活动属于增值税的征税范围 的销售额,未分别核算销售额的,从低适用税率

B.单位或者个体工商户聘用的员工为本单位或者雇主提供加 B.不动产租赁服务、销售不动产、转让土地使用权的增值税

工、修理修配劳务属于增值税的征税范围 税率为13%

C.将自产、委托加工的货物用于集体福利或者个人消费视同 C.除另有规定外,小规模纳税人增值税征收率为3%

销售的行为 视同销售:不具备明显销售特征 D.境内单位和个人跨境销售国务院规定范围内的服务、无形

D.将货物交付其他单位或者个人代销视同销售的行为 资产,税率为13% 一般 13%

E.销售代销货物视同销售的行为 【荣胜教育答案】C 建筑行业、吃、用、娱、农 9%

【荣胜教育答案】ACDE 服务业、无形资产 6%

出口 0%

1.5建设工程税收制度 1.5建设工程税收制度

81.关于增值税应纳税额计算的说法,正确的是( )。 82.根据《增值税暂行条例》,下列进项税额中,准予从销项

A.小规模纳税人发生应税销售行为,实行按照销售额和征收 税额中抵扣的是( )。

率计算应纳税额的简易办法,并不得抵扣进项税额 A.非正常损失的在产品、产成品所耗用的购进货物(不包括

B.小规模纳税人应纳税额=当期销项税额-当期进项税额 固有资产)、劳务和交通运输服务

C.一般纳税人应纳税额=销售额×征收率 B.用于集体福利的购进货物

D.销项税额=销售额×税率 C.从销售方取得的增值税专用发票上注明的增值税额

E.当期销项税额小于当期进项税额不足抵扣时,其不足部分不 D.用于个人消费的购进不动产

减免消费者

再结转下期继续抵扣 纳税人 应纳税额 【荣胜教育答案】C

【荣胜教育答案】AD 一般 当期销项税额-当期进项税额

不得 简易计税、免税、集体福利、个人消费、

纳税人 (不足抵扣,可结转)

抵扣 非正常损失购进

小规模 销售额×征收率

纳税人 (不得抵扣进项税额)

视频04—05集 石家庄市长安区睿和中心19A08

60311-67663978

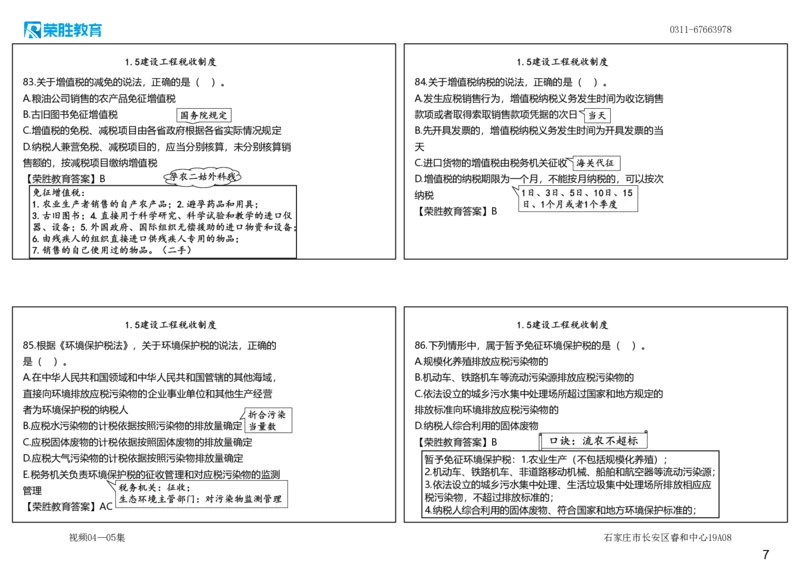

1.5建设工程税收制度 1.5建设工程税收制度

83.关于增值税的减免的说法,正确的是( )。 84.关于增值税纳税的说法,正确的是( )。

A.粮油公司销售的农产品免征增值税 A.发生应税销售行为,增值税纳税义务发生时间为收讫销售

B.古旧图书免征增值税 国务院规定 款项或者取得索取销售款项凭据的次日 当天

C.增值税的免税、减税项目由各省政府根据各省实际情况规定 B.先开具发票的,增值税纳税义务发生时间为开具发票的当

D.纳税人兼营免税、减税项目的,应当分别核算,未分别核算销 天

售额的,按减税项目缴纳增值税 C.进口货物的增值税由税务机关征收 海关代征

孕农二姑外科残

【荣胜教育答案】B D.增值税的纳税期限为一个月,不能按月纳税的,可以按次

免征增值税: 1日、3日、5日、10日、15

纳税

1.农业生产者销售的自产农产品;2.避孕药品和用具; 日、1个月或者1个季度

【荣胜教育答案】B

3.古旧图书;4.直接用于科学研究、科学试验和教学的进口仪

器、设备;5.外国政府、国际组织无偿援助的进口物资和设备;

6.由残疾人的组织直接进口供残疾人专用的物品;

7.销售的自己使用过的物品。(二手)

1.5建设工程税收制度 1.5建设工程税收制度

85.根据《环境保护税法》,关于环境保护税的说法,正确的 86.下列情形中,属于暂予免征环境保护税的是( )。

是( )。 A.规模化养殖排放应税污染物的

A.在中华人民共和国领域和中华人民共和国管辖的其他海域, B.机动车、铁路机车等流动污染源排放应税污染物的

直接向环境排放应税污染物的企业事业单位和其他生产经营 C.依法设立的城乡污水集中处理场所超过国家和地方规定的

者为环境保护税的纳税人 排放标准向环境排放应税污染物的

折合污染

B.应税水污染物的计税依据按照污染物的排放量确定 当量数 D.纳税人综合利用的固体废物

口诀:流农不超标

C.应税固体废物的计税依据按照固体废物的排放量确定 【荣胜教育答案】B

D.应税大气污染物的计税依据按照污染物排放量确定 暂予免征环境保护税:1.农业生产(不包括规模化养殖);

E.税务机关负责环境保护税的征收管理和对应税污染物的监测 2.机动车、铁路机车、非道路移动机械、船舶和航空器等流动污染源;

税务机关:征收; 3.依法设立的城乡污水集中处理、生活垃圾集中处理场所排放相应应

管理

生态环境主管部门:对污染物监测管理 税污染物,不超过排放标准的;

【荣胜教育答案】AC

4.纳税人综合利用的固体废物、符合国家和地方环境保护标准的;

视频04—05集 石家庄市长安区睿和中心19A08

70311-67663978

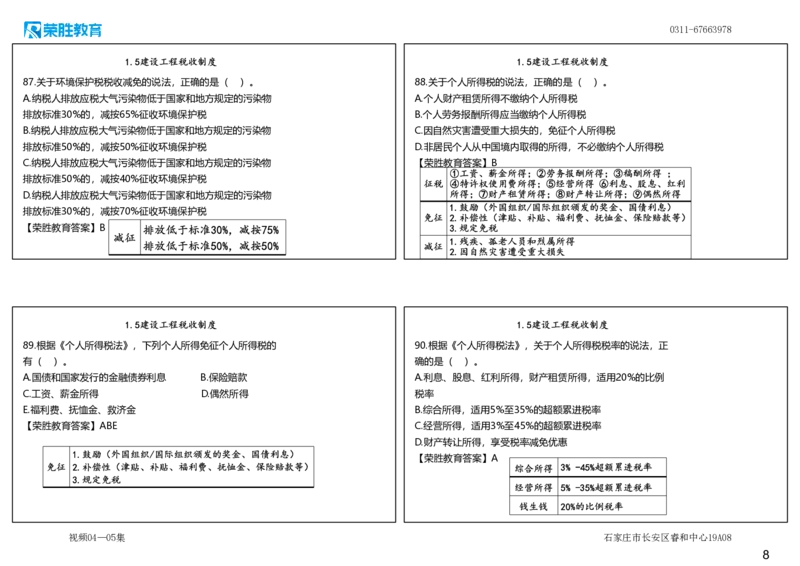

1.5建设工程税收制度 1.5建设工程税收制度

87.关于环境保护税税收减免的说法,正确的是( )。 88.关于个人所得税的说法,正确的是( )。

A.纳税人排放应税大气污染物低于国家和地方规定的污染物 A.个人财产租赁所得不缴纳个人所得税

排放标准30%的,减按65%征收环境保护税 B.个人劳务报酬所得应当缴纳个人所得税

B.纳税人排放应税大气污染物低于国家和地方规定的污染物 C.因自然灾害遭受重大损失的,免征个人所得税

排放标准50%的,减按50%征收环境保护税 D.非居民个人从中国境内取得的所得,不必缴纳个人所得税

C.纳税人排放应税大气污染物低于国家和地方规定的污染物 【荣胜教育答案】B

①工资、薪金所得;②劳务报酬所得;③稿酬所得 ;

排放标准50%的,减按40%征收环境保护税

征税 ④特许权使用费所得;⑤经营所得 ⑥利息、股息、红利

D.纳税人排放应税大气污染物低于国家和地方规定的污染物 所得;⑦财产租赁所得;⑧财产转让所得;⑨偶然所得

1.鼓励(外国组织/国际组织颁发的奖金、国债利息)

排放标准30%的,减按70%征收环境保护税

免征 2.补偿性(津贴、补贴、福利费、抚恤金、保险赔款等)

【荣胜教育答案】B 排放低于标准30%,减按75% 3.规定免税

减征

1.残疾、孤老人员和烈属所得

排放低于标准50%,减按50% 减征

2.因自然灾害遭受重大损失

1.5建设工程税收制度 1.5建设工程税收制度

89.根据《个人所得税法》,下列个人所得免征个人所得税的 90.根据《个人所得税法》,关于个人所得税税率的说法,正

有( )。 确的是( )。

A.国债和国家发行的金融债券利息 B.保险赔款 A.利息、股息、红利所得,财产租赁所得,适用20%的比例

C.工资、薪金所得 D.偶然所得 税率

E.福利费、抚恤金、救济金 B.综合所得,适用5%至35%的超额累进税率

【荣胜教育答案】ABE C.经营所得,适用3%至45%的超额累进税率

D.财产转让所得,享受税率减免优惠

1.鼓励(外国组织/国际组织颁发的奖金、国债利息)

【荣胜教育答案】A

免征 2.补偿性(津贴、补贴、福利费、抚恤金、保险赔款等) 综合所得 3% -45%超额累进税率

3.规定免税

经营所得 5% -35%超额累进税率

钱生钱 20%的比例税率

视频04—05集 石家庄市长安区睿和中心19A08

80311-67663978

1.5建设工程税收制度 1.5建设工程税收制度

91.下列情形中,属于居民个人所得税纳税人应当办理纳税申 92.根据国务院《个人所得税专项附加扣除暂行办法》规定,

报的有( )。 下列选项中属于个人所得税专项附加扣除的有( )。

A.在中国境内从两处以上取得工资薪金所得 A.子女教育 B.医疗

B.取得应税所得没有扣缴义务人 C.住房贷款利息 D.赡养老人

C.因移居境外注销中国户籍 E.培训

D.取得综合所得需要办理汇算清缴 【荣胜教育答案】ACD

E.取得境外所得 ①取得综合所得需要办理汇算清缴;

专项附 子女教育、继续教育、大病医疗、住房贷款

【荣胜教育答案】BCDE ②取得应税所得没有扣缴义务人;

③取得应税所得,扣缴义务人未扣缴税款; 加扣除 利息或住房租金、赡养老人

④取得境外所得; 上有老下有小,计

⑤因移居境外注销中国户籍; 较(继教)房贷生

病了(疗)

⑥非居民个人在中国境内从两处以上取得工资、薪金所得。

1.5建设工程税收制度 1.5建设工程税收制度

93.关于城市维护建设税的说法,正确的是( )。 94.下列关于教育费附加的说法,错误的是( )。

A.缴纳增值税、所得税的单位和个人为城市维护建设税的纳 A.教育费附加征收比率按照地区差别设定

税人 B.教育费附加,以各单位和个人实际缴纳的增值税、消费税

B.城市维护建设税以纳税人实际缴纳的增值税、所得税税额 的税额为计征依据

为计税依据 C.教育费附加由税务机关负责征收

C.城市维护建设税分别与增值税、消费税同时缴纳 D.除国务院另有规定者外,任何地区、部门不得擅自提高或

D.城市维护建设税税率统一为5% 分区751 者降低教育费附加率

【荣胜教育答案】C 【荣胜教育答案】A

纳税人 缴纳增值税、消费税的单位和个人。 缴纳消费税、增值税、营业税的单位、个人,

纳税人

除缴纳农村教育事业费附加的单位。

计税依据 实际缴纳增值税、消费税税额。

三教

计税依据 实际缴纳增值税、营业税、消费税税额。

■市:7%;县、镇:5%;其他:1%

税率 ■分别与增值税、消费税同时缴纳。 税率 3%。分别与增值税、营业税、消费税同时缴纳。

视频04—05集 石家庄市长安区睿和中心19A08

90311-67663978

1.5建设工程税收制度 1.5建设工程税收制度

95.下列关于城镇土地使用税的说法,正确的是( )。 96.下列土地免征土地使用税的有( )。

A.使用土地的个体工商户,无需缴纳土地使用税 A.国家机关、人民团体、军队自用的土地

B.市政街道、广场、绿化地带等公共用地

B.以纳税人实际占用的土地面积为计税依据,依照规定税额

C.宗教寺庙、公园、名胜古迹自用的土地

计算征收

D.间接用于农、林、牧、渔业的生产用地

C.城镇土地使用税按月计算,一次性缴纳 按年计算、分期缴纳 记忆口诀:

E.开山填海整治的土地和改造的废弃土地

集团军,公农废

D.经济落后地区土地使用税适用税额标准可以降低,经济发

【荣胜教育答案】ABC

达地区土地使用税适用税额标准不得提高 须报经财政部批准

1.国家机关、人民团体、军队自用的土地;

【荣胜教育答案】B 2.由国家财政部门拨付事业经费的单位自用的土地;

3.宗教寺庙、公园、名胜古迹自用的土地;(公用地)

4.市政街道、广场、绿化地带等公共用地;(公用地)

5.直接用于农、林、牧、渔业的生产用地;(农用地)

6.经批准开山填海整治的土地和改造的废弃土地,免5年至10年;

7.由财政部另行规定免税的能源、交通、水利设施用地和其他用地。

1.5建设工程税收制度 1.5建设工程税收制度

97.根据《房产税暂行条例》,关于房产税的说法,正确的有 98.下列房产免征房产税的是( )。

( )。 A.国家机关、人民团体、军队自用的房产

A.房产税在城市、县城、建制镇和工矿区征收 B.宗教寺院、公园、名胜古迹自用的房产

B.房产税由产权所有人缴纳 C.建设单位自用的房产

C.房产税依照房产原值一次减除10%~30%后的余值计算缴 D.个人所有的房产

纳 b.出租:租金收入;税率:12% E.由国家财政部门拨付事业经费的单位自用的房产

记忆口诀:

D.个人所有非营业用的房产免纳房产税 【荣胜教育答案】ABE

集团军,公非

E.房产税依照房产租金收入计算缴纳的,税率为1.2% 1.国家机关、人民团体、军队自用的房产;

2.由国家财政部门拨付事业经费的单位自用的房产;

【荣胜教育答案】ABCD 免

3.宗教寺庙、公园、名胜古迹自用的房产;(公用)

征

4.个人所有非营业用的房产;(自用的住房)

5.经财政部批准免税的其他房产

视频04—05集 石家庄市长安区睿和中心19A08

100311-67663978

1.5建设工程税收制度 1.5建设工程税收制度

99.关于车船税的说法,正确的有( )。 100.关于印花税的说法,正确的是( )。

A.悬挂应急救援专用号牌的国家综合性消防救援专用船舶免 A.应税合同的计税依据为合同所列金额,包括增值税税款 不包括

征车船税 记忆口诀: B.计税依据应当按照书立合同、产权转移书据时的市场价格

军警挖(外)小鱼 合同/书据载明的金额为准;

B.警用车船免征车船税 确定 未载明金额:实际结算→市场价格

C.对节约能源、使用新能源的车船可以减征或者免征车船税 C.同一应税凭证载有两个以上税目事项并分别列明金额的,

D.从事机动车第三者责任强制保险业务的保险机构为机动车 按照各自适用的税目税率分别计算应纳税额;未分别列明金

车船税的扣缴义务人 额的,从低适用税率 从高

可以减征或免征

E.对受严重自然灾害影响纳税困难的,应当免征车船税 D.同一应税凭证由两方以上当事人书立的,按照各自涉及的

【荣胜教育答案】ABCD 金额分别计算应纳税额 纳税 a.境内书立的应税凭证、进行证券交易的单位和个人;

1.捕捞、养殖渔船;2.军队、武警警察部队专用的车船;3.警用车船; 人 b.境外书立在境内使用的应税凭证的单位和个人。

【荣胜教育答案】D

4.悬挂应急救援专用号牌的国家综合性消防救援车辆和国家综合性消

应税

防救援专用船舶;5.依照法律规定应当予以免税的外国驻华使馆、国 合同、产权转移书据和营业账簿。

凭证

际组织驻华代表机构及其有关人员的车船。

视频04—05集 石家庄市长安区睿和中心19A08

11